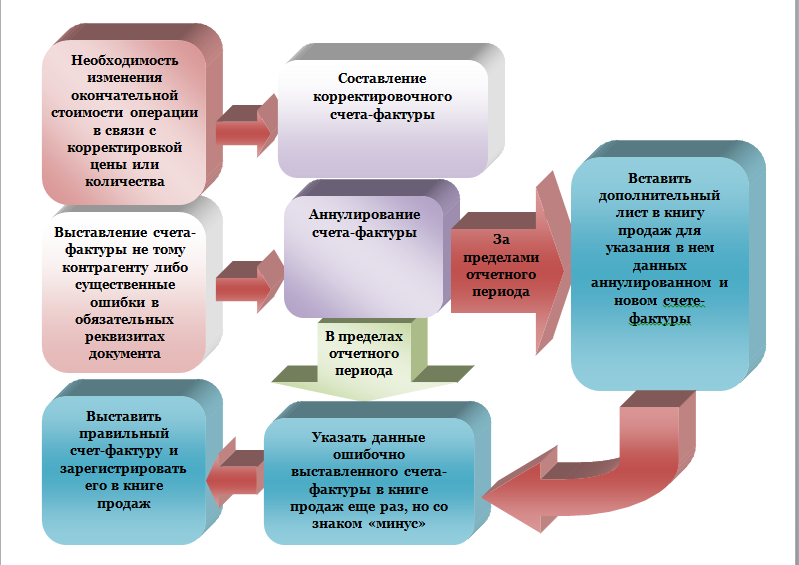

Аннулировать или корректировать (исправлять)?

Правила заполнения счетов-фактур (СЧФ) позволяют исправить информацию, содержащуюся в документе (п. 7 правил заполнения СЧФ, пост. Прав-ва №1137 от 26-12-11 г.). Исправлением можно пользоваться, если информация не мешает ФНС без ошибок определять продавца или покупателя – участников сделки.

Исправляя документ, нельзя изменять его дату и номер, значит, применять такой способ повсеместно нельзя. Можно выписать корректировочный СЧФ. Чаще всего корректировкой оформляют изменение цены сделки или количества товара (ст. 169-5.2 НК РФ), однако и этот способ не охватывает всех проблемных моментов при оформлении неверного СЧФ.

Аннулирование применяют в случаях:

- если документ выписан ошибочно, например, другому контрагенту;

- если в документе содержатся ошибки в реквизитах, что не позволяет ФНС идентифицировать участников сделки или одного из них;

- если документ выставлен ошибочно до завершения хозяйственной операции (например, заказчик не принял работу, а исполнитель уже выставил СЧФ), и т.д.

На заметку! В постановлении №1137 есть термин «аннулирование», но касается он не счетов-фактур, а записей в книге покупок и продаж.

Счета-фактуры могут иметь как бумажную форму, так и электронную. В первом случае документ зачастую уничтожается непосредственно. Использование электронного документооборота усложняет эту процедуру. Приказ Минфина №174н от 10-11-15 г. описывает порядок ЭДО счетов-фактур. Из него следует, что:

- отправка документа подтверждается оператором ЭДО, получение — контрагентом;

- документ имеет копию в сторонней базе данных.

Заметим, что под аннулированием, с т.з. операций по НДС, понимается в первую очередь не физическое уничтожение документа, а лишение его легитимности, юридической силы. Следовательно, чтобы аннулировать СЧФ, достаточно:

- оформить согласие на аннулирование (в т.ч. и электронной его формы) документально, если он уже признан контрагентами;

- не вносить в книги покупок и продаж этот документ, в том числе и в доплисты.

Рассмотрим действия продавца и покупателя при аннулировании СЧФ более подробно. Следует учитывать, что действия бухгалтера при аннулировании в отчетном периоде и вне его будут разниться.

Как аннулировать счет-фактуру продавцу?

Действия покупателя при возникновении подобной проблемы опишем на конкретном примере.

Пример

Бухгалтерия ООО «Спектр» в апреле 2016 года выставила счет-фактуру ООО «Лиски» в связи с поставкой товара. Данные документа внесены в книгу продаж за 2-й квартал. Однако через некоторое время выяснилось, что поставка произведена совсем другой организации — ООО «Омега», а получавший товар специалист не заметил, что в счете-фактуре указана совсем другая компания.

Вследствие ошибки итоговая налоговая сумма, подсчитанная в книге продаж, не изменилась. Однако потребовалось составить новый счет-фактуру, теперь уже для ООО «Омега», которому товар поставлен на самом деле. Документ внесли в книгу продаж и аннулировали прежний.

Процедура аннулирования выглядела следующим образом:

- Сначала данные неверного счета-фактуры были записаны в книгу с минусовым знаком.

- Затем счет-фактуру для ООО «Омега» записали по общим правилам.

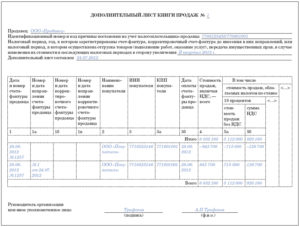

Если бы ошибка обнаружилась по окончании 2-го квартала, то бухгалтерии пришлось бы оформить дополнительный лист книги продаж, внести в него ошибочный счет-фактуру с минусовыми значениями, а затем на этом же листе сделать запись по счету-фактуре в адрес ООО «Омега».

До 2016 года уточненную декларацию в таком случае сдавать было бы не нужно, поскольку реализационные итоговые данные не меняются. Однако в 2016 году форма декларации по НДС претерпела существенные изменения, и теперь в ней отражаются данные из книги покупок и продаж. В связи с этим отчетность лучше пересдать, санкций все равно никаких не будет, зато у проверяющих не возникнет вопросов при встречных проверках.

Уточненка также потребуется, если прежний счет-фактура прошел аннулирование, а новый документ не нашел отражения в книге продаж. Дело в том, что здесь сумма реализации меняется, и соответственно, сумма налога тоже (п. 1 ст. 81 НК, письмо ФНС России от 05.11.2014 № ГД-4-3/22685@).

Справочник Бухгалтера

Для аннулирования счета-фактуры должны быть выполнены следующие действия:

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж

3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок

Обоснование

В законодательстве не определен порядок аннулирования счета-фактуры. В то же время, необходимость аннулирования счета-фактуры возникает на практике довольно часто.

Например, подрядчик направил заказчику акт выполненных работ и выставил счет-фактуру в марте. Но заказчик не принял выполненные работы и потребовал устранения недостатков. Заказчик подписал акт в ноябре.

В указанной выше ситуации, счет-фактура, выставленный в марте, выставлен не правильно. Счет-фактура должен быть выставлен только в ноябре, после принятия работ заказчиком.

Такой, неправильно выставленный, счет-фактуру следует аннулировать. Но, как я уже отметил, порядка аннулирования счета-фактуры не установлено. Так, Постановлением Правительства РФ от 26.12.2011 N 1137 утверждены Формы и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость.

Как аннулировать счет-фактуру?

В этом документе определен порядок исправления счета-фактуры. Но, при исправлении счета-фактуры не могут изменяться его номер или дата. Соответственно в рассматриваемой ситуации исправление счета-фактуры невозможно.

В итоге, мы с Вами может говорить о сложившейся практике применения аннулирования счета-фактуры, которая принимается налоговиками.

В этом письменном документе следует указать какой счет-фактура аннулируется (номер, дата), по какому договору.

В письменном сообщении указывается, что счет-фактура был выставлен ошибочно и что продавец исключил данный счет-фактуру из книги продаж. Необходимо прямо указать, что продавец рекомендует исключить этот счет-фактуру книги покупок.

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж

Порядок исправления в книге продаж в целом описан в приложении 5 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге продаж.

Если счет-фактура аннулируется после завершения налогового периода, то этот счет-фактура регистрируется дополнительном листе в книге продаж за тот период, в котором был выставлен ошибочно счет-фактура.

3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге покупок.

ФНС РФ подтверждает правомерность указанного выше порядка аннулирования счета-фактуры (Письмо ФНС РФ от 30.04.2015 N БС-18-6/499@). Причем, в этом письме ФНС РФ указало, что считает нецелесообразным закрепление порядка аннулирования счета-фактуры в законодательстве, так как не видит проблем с применением аннулирования на практике.

Дополнительно

Счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

yuraskas

Из дока “Реализация товаров и услуг”, нужно удалить счетфактуру, и поставить другую. Как это сделать, подскажите пожалуйста?

zbv

А какую другую? почему нельзя изменить, которая есть?

yuraskas

Ну дело в том, что нужно изменить номер на другой, а сф с таким номером уже есть и она помечена на удаление. А удалить ее в данный момент невозможно, много народу работает, монопольно не зайти.

Zholty

Помеченной на удаление поставь другой номер (пробел какой добавь или что) и ставь тот что надо

Поручик

А в чем проблема руками удалить?

yuraskas

(4)Вот я и спрашиваю как?

Поручик

комбинация клавиш Shift+Del. То есть нажимаете клавишу Shift (удобнее левую любым пальцем левой руки, (это рука, которая находится слева от туловища)) и, не отпуская её, нажимаете клавишу Delete.

Wladimir_spb

(6)Интересный совет… Можно у сч. фактуры изменить док основание, например, групповой обработкой. Но лучше (3)

Поручик

Поставить помеченной на удаление другой номер (символ какой добавить) и возможно огрести проблем с нумерацией. Проще убить.

Порядок аннулирования счетов-фактур

Сформировать новый документ можно не только в случае ошибки в первичной документации, можно в такой же способ внести изменения и в корректировочный счет, кроме этого процедура исправления может отличаться в зависимости от вида документа.

Аннулирование корректировочного счета

Если произошла какая-либо ошибка или опечатка, например, арифметическая не в первичной, а уже в корректировочной документации, нужно на основании п. 6 Положения 2 Постановления Правительства № 1137 совершать изменения с обоснованием. При этом графы 16 и 1 к корректировке не применяются.

В случае с ошибкой повторно необходимо выставить исправление в качестве новой версии первоначального документа.

При этом порядок действия следующий:

- при составлении нового документа через некоторое время обнаруживается вновь ошибка;

- тогда нужно связаться с покупателем и получить согласие;

- далее внести изменения в корректировочную форму на основании показателей;

- в этом случае корректировать нужно последнюю, а не первичную версию документа.

Аннулирование электронного счет-фактуры

В отношении электронных вариантов счет-фактур Минфин имеет определенные требования, в частности относительно сроков их формирования, обозначенных в Порядке выставления и формирования счетов-фактур в электронном формате по ТКС с применением ЭЦП, утв. Приказом Минфина № 50н от 2011 года.

Важно: применять подобные счета стороны вправе по взаимному согласию и наличию у обеих сторон соответствующего оборудования. Следующий важный момент подобного документооборота – это период выставления счет-фактуры, который наступает после получения от покупателя подтверждения о его доставке с подписью

Следующий важный момент подобного документооборота – это период выставления счет-фактуры, который наступает после получения от покупателя подтверждения о его доставке с подписью.

Существенным моментом является и способ корректировки подобного документа – в случае обнаружения ошибки продавец перевыставляет новый документ взамен первичного, то есть начальный документ аннулируется.

Если же ошибку нашел покупатель – он вправе выслать продавцу уведомление с предложением внести коррективы, на что тот вправе не реагировать.

Аннулирование бумажного счет-фактуры

Перед внесением изменений необходимо определиться с действиями, какие из них будут правильные – корректировка или аннулирование. Очень часто специалисты путают действия и вместо применения верного варианта совершают ошибочные действия.

- Корректировка применяется, при изменении стоимости продукции или количества, это приложение к первичному документу и носитель всех обозначенных в нем данных с корректировками.

При этом следует понимать, что ценовые перемены – согласно разъяснениям, налоговой это получение от продавца скидки, которая повлияла на стоимость именно оговоренного товара.

Или же на период поставки продукции продавец не знает окончательной цены за отгруженные объемы в силу ее не регулирования, тогда расчет осуществляется с учетом первичных данных.

Однако Минфин в этом случае делает акцент на том, что необходимо аннулирование первого счета и формирование нового так как в счете-фактуре следует использовать плановую цену, ведь изменение цены не происходит, а просто выполняется расчет по котировкам.

А значит плановую цену просто необходимо применить, так как существует потребность в формировании счета. вы узнаете, как правильно заполнить журнал учета счетов-фактур.

- Если же бухгалтер допустил техническую ошибку и в результате счет-фактура является носителем неверных данных тогда требуется составление исправительной версии, то есть первоначальная аннулируется. В данном случае документ имеет самостоятельные данные и абсолютно независим от первичной документации, но при этом порядковый номер и дату составления первичного документа он имеет.

Важно: при этом в случае наличия ошибки в документе на бумажном носителе бухгалтер обязан вносить исправление также и в первичную документацию, так как существует наличие ошибки. При этом в определенных случаях относительно внесения исправлений в первичку существуют пояснения в Положениях Минфина № 105 от 1983 года.

При этом в определенных случаях относительно внесения исправлений в первичку существуют пояснения в Положениях Минфина № 105 от 1983 года.

Согласно утверждениям данного документа исправления, посредством одной черты допустимы только в случае технической ошибки бухгалтера, в противном случае при верно составленном документе на текущую дату исправления в первичный документ не вносятся даже если в дальнейшем появится необходимость в подобном действии.

Как правильно аннулировать счет-фактуру?

В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Пример корректировочного счета-фактуры на уменьшение Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

Вежливое письмо, которое убедит контрагента исправить первичку

И если это так, тогда, конечно, придется попросить продавца исправить погрешности. Возможно, кому-то из контрагентов достаточно сообщить об ошибке устно. И продавец без сопротивления оформит вам исправленный документ.

Внимание

Но нередко с поставщиками ведется официальная переписка. В таком случае и просьбу переделать счет-фактуру стоит направить в письменной форме. Можете ориентироваться на образец, приведенный ниже.

Итак, разберемся, в каком случае стоит исправлять счет-фактуру, а когда можно обойтись и без этого. Ошибку обнаружили в первоначальном счете-фактуре Во-первых, налоговики вправе отказать компании в вычете, только если ошибка мешает идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, ставку и сумму налога. Это предусмотрено в пункте 2 статьи 169 Налогового кодекса РФ.

Любые другие ошибки считаются несущественными.

Отмена у покупателя

Пока никаких записей в книге покупок не сделано, исправление не несет проблем с аннулированием. Однако когда в пакете документов поступает ошибочный счет-фактура и суммы заносится в книгу покупок, сделать аннулирование сложнее. После подачи искаженной информации, налоговый вычет оказывается занижен или завышен,

Пока никаких записей в книге покупок не сделано, исправление не несет проблем с аннулированием. Однако когда в пакете документов поступает ошибочный счет-фактура и суммы заносится в книгу покупок, сделать аннулирование сложнее. После подачи искаженной информации, налоговый вычет оказывается занижен или завышен,

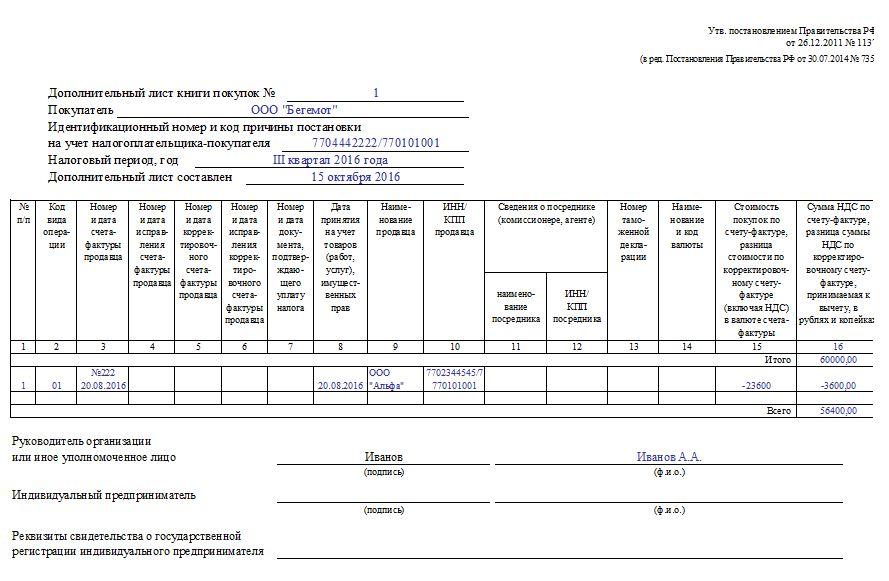

и его требуется пересчитать. В таком случае вносить исправления приходится покупателю. Делается это согласно 5 пункту правил заполнения доп. листа .

Для аннуляции поданного бухгалтер организации покупателя должен составить отдельный лист для поданной книги покупок с отрицательными значениями в графах 15-16, доплатить разницу налога и пеню, согласно 1 пункту 81 статьи НК и 6 пункту правил заполнения доп. листов книги покупок.

Ситуации с произведением регистрации

Основным моментом регистрации исправленных листов является внесение в них отрицательных значений в отведенные графы.

Действия зависят от стороны поставки, налогового периода и фиксации ошибки в учетных книгах.

Покупатель не занес данные

По 1 пункту 54 статьи НК , при обнаружении искажений в прошедших периодах, перерасчет проводится в том же периоде. Однако такая норма относительно предыдущих периодов не применяется, поскольку в постановлении Правительства №1137 отсутствует механизм ее реализации, и перерасчет проводится в квартале регистрации исправления. Поэтому провести перерасчет или доплатить налог можно после составления

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

ВАЖНО! Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж в 2017-2018 годах?».

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Бухгалтерский учет

Корректировочные записи делаются по тем же счетам и проводкам, на которых были отражены ошибочные операции. Применяется метод «красного сторно».

Рекомендуется составить на основании исправляющих записей в книгах и регистрах НУ бухгалтерскую справку пояснительного характера, с корреспонденцией счетов и суммами исправлений.

Выявленные ошибки, согласно ПБУ 22/10, исправляются в периоде обнаружения. Если ошибка произошла в истекшем периоде, исправления за указанный период в БУ вносить не следует, в отличие от НУ.

Если ошибка обнаружена в текущем году, записи делаются этим годом. Если прошлая ошибка обнаружена уже в новом году, исправления вносятся в периоде после обнаружения. Если же ошибка обнаружена в новом году за предыдущий период, до сдачи бухгалтерской отчетности, ее исправляют декабрем года, за который составляется отчетность.

Проводки при аннулировании стандартные:

- Дт 62 Кт 90/1 – реализация сторно;

- Дт 90/3 Кт 68/2 – НДС на сумму реализации сторно у продавца.

- Дт 41, 10 и пр. Кт 60 – покупка сторно.

- Дт 19 К 60 – НДС по счету-фактуре на сумму покупки сторно.

- Дт 68/2 К 19 – НДС к вычету сторно у покупателя.

Главное

- Аннулирование счетов-фактур происходит по общим правилам заполнения книг покупок и продаж, внесением записей со знаком «минус» в книги или в дополнительные листы к ним. Дополнительные листы используются для исправлений по периоду, после его фактического окончания.

- В последнем случае нужна подача уточненной декларации по НДС как со стороны продавца, так и со стороны покупателя.

- В БУ делаются записи по стандартным проводкам учета НДС, методом «сторно». Исправления в общем случае вносятся в периоде обнаружения ошибки.