Что такое тест SPPI?

Тест SPPI требует, чтобы договорные условия финансового актива (в целом) приводили к возникновению денежных потоков, которые представляют собой исключительно платежи основной суммы долга и процентов по непогашенной части долга, т.е. денежные потоки, которые согласуются с основным механизмом кредитования.

В отличие от теста бизнес-модели, эта оценка должна проводиться в отношении инструмента.

Основная часть долга определяется как справедливая стоимость финансового актива при первоначальном признании. Проценты определяются узко как компенсация временной стоимости денег и кредитного риска, хотя они также могут включать компенсацию за другие кредитные риски, связанные с ликвидностью, административными расходами и прибылью.

Денежные потоки, которые обеспечивают компенсацию за другие риски, такие как гудвил или товарный риск, не смогут пройти тест SPPI, поскольку они несовместимы с основным механизмом кредитования.

Вопросы классификации кредитов и займов с плавающей процентной ставкой, а также примеры такой классификации рассмотрены здесь.

Какие финансовые активы, скорее всего, будут соответствовать тесту SPPI?

Обычными примерами финансовых активов, которые будут соответствовать тесту SPPI, являются:

- Облигация, подлежащая погашению через 3 года с плавающей или фиксированной рыночной процентной ставкой;

- Кредит с фиксированной процентной ставкой, подлежащий погашению через 10 лет, который позволяет заемщику досрочно погашать основную сумму задолженности и проценты по основной сумме задолженности;

- Беспроцентный кредит материнской компании дочернему предприятию, подлежащий погашению через 5 лет — это связано с тем, что основная сумма задолженности (то есть справедливая стоимость при первоначальном признании) будет увеличена до номинала с использованием метода эффективной процентной ставки.

Какие финансовые активы, скорее всего, не пройдут тест SPPI?

Обычными примерами финансовых активов, которые не пройдут тест SPPI, являются:

- Все инвестиции в акционерный капитал, поскольку их договорные условия приводят к риску долевого участия;

- Все производные финансовые активы, поскольку по своей природе они приобретаются с использованием заемных средств;

- Облигации с процентными платежами, привязанными к EBITDA или выручке эмитента, или с условным вознаграждением, связанным с прибылью, полученной от бизнеса эмитента, — поскольку эти условия требуют раскрытия связанных рисков.

Какие действия необходимы?

Чтобы определить соответствующую классификационную категорию согласно IFRS 9, предприятия должны оценить, соответствуют ли их финансовые активы тесту SPPI на дату первоначального признания.

Курс консолидации отчетности по МСФО

Рассматриваются все вопросы по Консолидации отчетности.

Этот курс ориентирован на слушателей, которые:

- продолжают последовательное обучение по программе ACCA DipIFR; или

- ранее готовились, но не сдали экзамен; или

- готовы к самостоятельному решению экзаменационных вопросов ДипИФР, кроме вопроса №1.

Преимущества нашего курса обучения:

- Целевая направленность на отработку решения 40-бального вопроса №1, как наиболее сложного компонента экзамена ДипИФР.

- Достаточное время для подготовки к экзамену, которое позволит дисциплинированным и желающим сдать соискателям решить максимальное количество задач в спокойной обстановке (10 примеров и 59 задач).

- Проведение тестирования по решению вопроса №1, которое поможет на пробном экзамене применить методически правильный подход, избежать возможных ошибок и потери времени.

Тесты по МСФО с ответами

Это самый удобный способ экспресс-проверки полученных знаний. Он экономит время и предоставляет отличный срез знаний. Благодаря ему нет необходимости обращаться к преподавателям за подробным анализом уровня подготовки.

Тесты по МСФО с ответами онлайн помогают контролировать не только конечный результат, но и весь процесс обучения. Его данные позволяют направлять усилия в нужном русле и не тратить время на те пункты, которые уже и так изучены и прочно отложились в памяти.

Узнайте насколько хорошо вы знакомы с МСФО! Пройдите тест и получите объективную оценку своих знаний. Тест содержит вопросы по:

- обесценению активов

- МСФО 15

- МСФО IFRS 9

- и многие другие.

Вам остается только выделить немного времени и пройти их.

Налоги и налогообложение тесты с ответами

Найдите единственно верный ответ

1 К общегосударственным налогам относят:

А) налог из рекламы;

+ Б) НДС;

В) коммунальный налог;

Г) гостиничный сбор.

2 Совокупность налогов, что взимаются в государстве, а также форм и методов их построения – это:

А) налоговая политика;

+ Б) налоговая система;

В) фискальная функция;

Г) принцип стабильности

3 Акцизный сбор – это налог:

+ А) косвенный – индивидуальный;

Б) прямой – реальный;

В) прямой – личный;

Г) косвенный – универсальный.

4 Налоги возникли в результате:

А) развития торговли;

+ Б) появления государства;

В) становление промышленности;

Г) формирование товарно-денежных отношений.

5 Налоги – это:

А) денежные содержания из каждого работающего человека;

Б) денежные и натуральные платежи, что выплачиваются из госбюджета;

В) денежные изъятия государства из прибыли и зарплаты;

+ Г) обязательные платежи юридических и физических лиц в бюджет в размерах и в сроки, установленные законом.

6 Недопущение каких-либо проявлений налоговой дискриминации – обеспечение одинакового подхода к субъектам ведения хозяйства – это принцип:

А) стимулирование;

+ Б) равенства;

В) стабильность;

Г) равномерности уплаты.

7 К местным налогам и сборам относят:

А) рыночный сбор;

Б) налог на землю;

В) налог из владельцев транспортных средств;

Г) коммунальный налог;

+ Д) верные а) и г).

8. Источником уплаты налога является:

А) заработная плата;

Б) прибыль;

В) проценты;

+ Г) все ответы верны.

9 Перераспределение доходов юридических и физических лиц осуществляется путем реализации:

А) стимулирующей функции налогов;

Б) регулирующей функции налогов;

+ В) распределительной функции налогов;

Г) контрольной функции налогов.

10 К личностным налогам относятся:

+ А) подоходный налог;

Б) налог на землю;

В) пошлина;

Г) НДС.

11 Налог с владельцев транспортных средств — это налог:

А) косвенный;

+ Б) прямой;

В) местный;

Г) универсальный.

12 Пополнение средств государственной казны осуществляется путем реализации функции налогов:

А) стимулирующей;

Б) фискальной;

+ В) регулирующей;

Г) контрольной.

13 К реальным налогам относятся:

А) подоходный налог;

Б) пошлина;

+ В) налог на землю;

Г) НДС.

14 Налог с рекламы — это налог:

А) косвенный;

Б) общегосударственный;

+ В) местный;

Г) универсальный.

15 По способу взимания налоги подразделяются:

+ А) прямые и косвенные;

Б) на прибыль (доход), на прибавленную стоимость, ресурсные, на имущество, на действии;

В) общегосударственные и местные;

Г) кадастровые, декларационные и предыдущие.

16. Налоговым периодом по акцизам признается:

+ А) календарный месяц

Б) квартал

В) календарный год

17. К коммерческим организациям относятся организации:

А) получающие прибыль, накапливающие ее и не распределяющие ее между участниками

+ Б) получающие прибыль и распределяющие ее между участниками

В) не получающие прибыль

В каком порядке, как правило, располагаются примечания к финансовым отчетам?

- заявление о соответствии МСФО; пояснительная информация для статей, содержащихся в финансовых отчетах; раскрытие нефинансовых данных; описание методов (метода) оценки и применяемой учетной политики

- порядок статей не имеет значения

- заявление о соответствии МСФО; пояснительная информация для статей, содержащихся в финансовых отчетах; описание методов (метода) оценки и применяемой учетной политики; раскрытие нефинансовых данных

- (Правильный ответ) заявление о соответствии МСФО; описание методов (метода) оценки и применяемой учетной политики; пояснительная информация для статей, содержащихся в финансовых отчетах; раскрытие нефинансовых данных

Программа практического курса консолидации отчетности по МСФО (3-й этап подготовки к экзамену ДипИФР)

IFRS 3 — Объединения бизнеса.Ключевые определения. Метод приобретения (покупки). Материнская компания и контроль. Что включает стоимость приобретения? Неконтролирующая доля. Гудвилл (деловая репутация). «Международные стандарты финансовой отчетности »Примеры и задачи. МСФО 27 – Отдельная финансовая отчетность. |

МСФО 28 – Инвестиции в ассоциированные компании и совместные предприятия.Особенности метода учета по долевому участию. Сложности в применении метода долевого участия. Операции с ассоциированной компанией. Примеры и задачи. |

Рекомендуемый последующий этап подготовки к экзамену ACCA DipIFR: Практика решения задач ДипИФР (DipIFR)

Тест: Тесты по МСФО с ответами

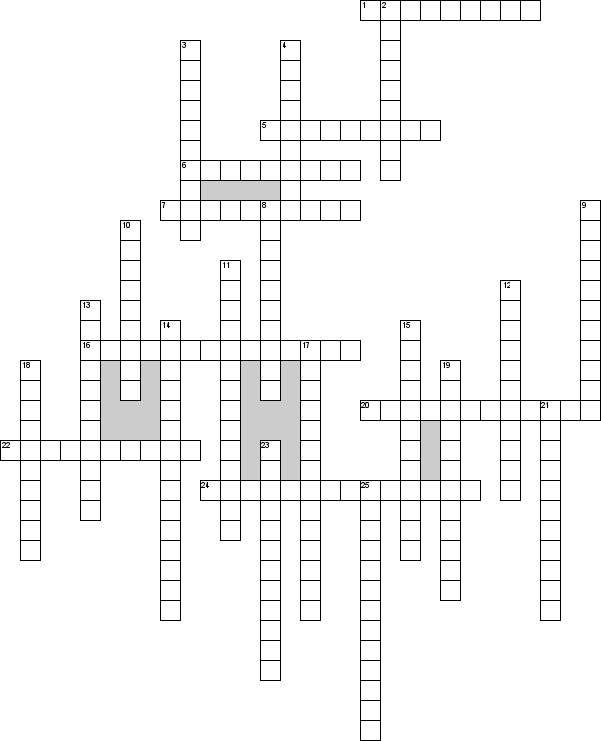

В соответствии с планом счетов на балансе предприятия может отражаться …… являющееся собственностью организации

8. Все нормативные документы в зависимости от их … и статуса делятся на уровни

9. Первичным звеном бухгалтерского учета является

10. Эмиссионная долговая ценная бумага, владелец которой имеет право получить от эмитента облигации в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента

11. Счета, которые увеличивают оценку

12. Денежные суммы, выданные подотчетным лицам на предстоящие расходы

13. Отягощение кого-либо дополнительными обязанностями

14. Процес проверки документов и сдача их в архив

15. Способ юридического оформления документами хоз.операций

17. Для чего предназначены регистры бухгалтерского учета

18. Поручение банку о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитивном письме условий. Условное …

19. Счета, предназначенные для учета хоз. процессов

21. Определение затрат в денежной форме на производство единицы или группы единиц изделий, или на отдельные виды производств

23. Задолженность перед поставщиками является …

25. Проверка наличия и состояния материальных ценностей

Похожие документы:

-

… потеме «Сравнительная характеристика финансового и управленческого учета»; — составление криптограмм (кроссвордов) по основным понятиям изученной темы «Предмет и метод бухгалтерскогоучета», по …

-

… кроссворд в «Гардиан». Он разглядывал вопросы кроссворда … по этому предмету. После регистрации на … вариация натему. Это … книга о творческом бухгалтерскомучетена примере конкрет- … учета затрат на рекламу), деленный наобщий доход, по крайней мере на …

-

… Уровень знаний попредметупотеме «Лексикология». … § 14, , кроссворд Финикийские мореплаватели Изучить … образова-тельного учреждения (бухгалтерский учёт, делопроизводство, … по учебным предметам» по каждому предмету, изучаемому на ступени основного общего …

-

… общих документов предприятия, основных разделов и счетов бухгалтерскогоучета … по всем темам конституционного права Российской Федерации на … и муниципального управления напредмет их адекватности актуальным … учебные схемы, кроссворды, словарь основных …

-

Рекомендации по выполнению контрольной

Методические рекомендации

… Общие требования и методические рекомендации В процессе изучения предмета … кроссвордов, опорных конспектов; подготовка ответов на … Аудит бухгалтерской отчетности Тема 9.1. Аудит бухгалтерской финансовой … на счетах бухгалтерскогоучета операций по …

Другие похожие документы..

- Ассоциация была основана в Великобритании в 1904 году.

- На 1 января 2017 года сообщество объединяет свыше 188 тыс. членов в 181 стране мира.

- В России членами АССА являются около 2 тыс. человек.

Желательная предварительная подготовка у слушателей к курса по консолидации отчетности:

Какая продолжительность курса и начало занятий ближайших групп?

32 академических часа. Время занятий: Вечерняя группа — 2,5 недели пн, ср, пт с 18:55 до 21:55; Группа по выходным дням — 4 недели по суб. с 10:00 до 17:00. Есть возможность комбинировать занятия в вечерней группе и в группе по выходным дням. Ближайшие группы — См. Расписание курсов ДипИФР.

Результат прохождения обучения на курсе Консолидации отчетности:

После прохождения данного курса, Вы получите навык в решении всех типов задач ДипИФР, связанных с консолидацией отчетности по МСФО.

Преподаватель курса консолидации отчетности:

Занятия проводит опытный преподаватель-практик, подготовивший к успешной сдаче экзамена не одну сотню слушателей.

| Елена Маматходжаева (квалификации: , , ). Сертифицированный преподаватель ДипИФР. Аккредитованный преподаватель по МСФО от IPFM (Institute of professional Financial Managers). Практикующий аудитор по МСФО. |

Документ по окончании курса:

При успешном выполнении письменного зачетного задания в конце курса, выдаётся сертификат о прохождении обучения на русском и английском языках.

Стоимость обучения:

15000 рублей (для частных лиц) и 16000 рублей (для юридических лиц). Возможна рассрочка оплаты на период прохождения курса.

Что делать с гудвилом после приобретения?

Несколько лет назад МСФО предписывал вам амортизировать гудвил, но теперь уже нет!

Вы НЕ ДОЛЖНЫ амортизировать гудвил.

Вместо этого вам необходимо ежегодно тестировать его на обесценение, как того требует стандарт IAS 36 «Обесценение активов».

Почему?

Если инвестор готов заплатить больше, чем он получает, то, вероятно, он считает, что новый бизнес будет приносить достаточную прибыль даже после того, как инвестор вложил в него дополнительную сумму (т.е. гудвил).

Но действительно ли это так?

Являются ли ваши новые инвестиции действительно достаточными прибыльными? Стоит ли оно того? Не приводит ли это к завышению активов на балансе?

Ежегодный тест на обесценение гудвила как раз и должен дать ответы на эти вопросы.

Тесты с ответами по МСФО — проверяем себя

А если вы только начинаете изучать теорию и практику применения МСФО, то онлайн-курс МСФО.Базис может стать отличным стартом в этом деле. Для всех желающих в нем доступен 1 модуль бесплатно. Чтобы пройти его, необходимо зарегистрироваться.

А для более продвинутых специалистов подойдет курс АССА DipIFR(rus). АССА DipIFR(rus) – практический курс для специалистов, знакомых с теоретической базой МСФО и нацеленных на получение диплома АССА DipIFR(rus). Подайте заявку, чтобы получить бесплатный доступ к 1-му модулю!

Читать дальше…

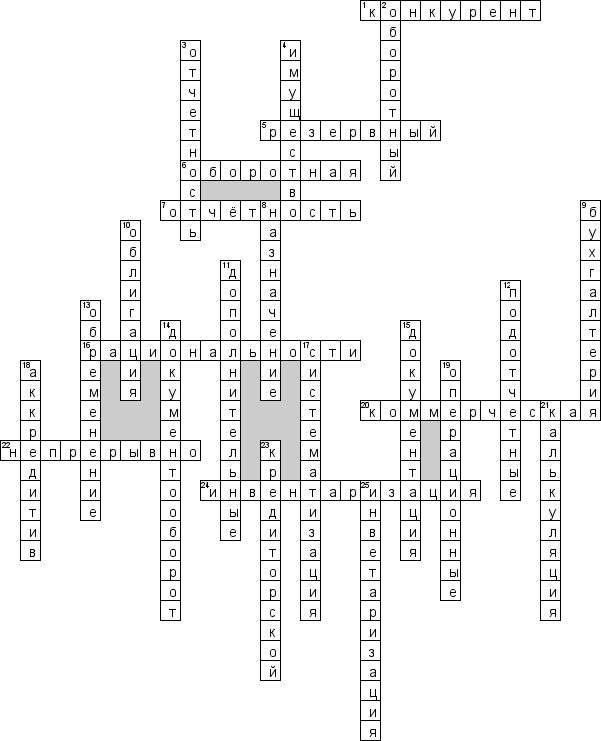

Кроссворд по предмету «Бухгалтерский учет» на тему «Общий»

По горизонтали

1. — лицо, группа лиц, фирма, предприятие, соперничающие в достижении идентичных целей, в стремлении обладать теми же ресурсами, благами, занимать …

5. Собственный капитал организации, создаваемый из прибыли организации и используемый в строго определенных целях

6. Ведомость составленная в стоимостном выражении

7. Единная система информации о финансовом положении предприятия, за определённый период времени

16. Как называется требование в котором затраты нак ведение б.у на предприятие не должны превышать пользы об использовании его данных

20. Какую тайну обязаны хранить лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета

22. Как ведется бухгалтерский учет в организации с момента регистрации

24. Сверка фактического наличия имущества и обязательств с данными бух. учёта

По вертикали

2. Баланс помимо остатков средств и источников образования имущества на начало, и конец периода содержит данные об их движении

3. Система экономических показателей, характеризующих результаты хозяйственной деятельности предприятий

Как стать членом АССА

Программа АССА состоит из 14 экзаменов. Все они на английском языке и разбиты на 2 уровня — базовый и продвинутый.

Базовые (Fundamental) экзамены ACCA:

- F1 — Accountant in Business.

- F2 — Management Accounting.

- F3 — Financial Accounting.

- F4 — Corporate and Business Law.

- F5 — Performance Management.

- F6 — Taxation.

- F7 — Financial Reporting.

- F8 — Audit and Assurance.

- F9 — Financial Management.

Продвинутые (Professional) экзамены ACCA:

- P1 — Governance, Risk and Ethics.

- P2 — Corporate Reporting.

- P3 — Business Analysis.

- Из следующих экзаменов сдаются два на выбор: P4 — Advanced Financial Management. P5 — Advanced Performance Management. P6 — Advanced Taxation. P7 — Advanced Audit and Assurance.

Некоторые экзамены базового уровня могут быть зачисленными автоматически на основе уже пройденных предметов в высших учебных заведениях. Практика показывает, что студенты АССА из России могут рассчитывать на зачисление 3-4 предметов при условии наличия следующих специализаций: бухгалтерский учет и аудит, финансы и кредит.

Кроме успешной сдачи всех экзаменов, для получения диплома и членства АССА необходимо:

- Подтвердить 3-х летний стаж работы на любой финансовой позиции.

- Пройти онлайн-модуль по профессиональной этике.

Другие статьи рубрики

В. В. Ермакова

Первое применение МСФО для компании и для сотрудников финансовой службы является значительным испытанием. Чтобы данное применение прошло менее болезненно, следует учесть следующие организационные аспекты.

Т.Ю. Чунихина

При оценке финансового состояния организации выручка, наряду с чистой прибылью, является важнейшей статьей финансовой отчетности. При этом чистая прибыль не может быть определена без оценки выручки, которая, как правило, представляет собой наиболее значительную статью отчета о совокупном доходе.

А. В. Красникова

Многие МСФО требуют проведения оценки справедливой стоимости, например для финансовых инструментов, биологических активов, активов для продажи и некоторых других. До выпуска МСФО 13 в разных стандартах существовали разрозненные руководства по проведению оценки, причем часто они противоречили друг другу. Для разрешения этих конфликтов и был выпущен МСФО 13. Кроме этого, он стал одним из результатов конвергенции МСФО и ГААП США: правила оценки справедливой стоимости в обеих системах учета сейчас практически одинаковые.

А. А. Яговцева

МСФО (IFRS) 6 определяет порядок ведения учета расходов по разведке и оценке запасов полезных ископаемых.

Отличия АССА от другого обучения

У АССА есть ряд альтернатив:

- CIMA — ориентирована на финансистов и управленцев высшего звена. Основная цель — развитие управленческих навыков.

- MBA — престижная степень для управленцев различного уровня. Ценность во многом определяется престижем бизнес-школы, аккредитациями и преподавательским составом. Для финансистов есть специализированные учебные программы «MBA-Финансы».

- CFA — сертификация для специалистов в области инвестирования и финансового анализа. CFA выбирают работники хедж-фондов и рынков ценных бумаг, брокерских и дилерских компаний, специалисты банковской, кредитной, страховой отрасли.

- CPA — квалификация имеет высокую ценность для специалистов финансового учета. Основной упор на изучение МСА и МСФО, налогообложения. Это обучение является обязательным для тех, кто планирует работать финансистом или бухгалтером в Америке.

- CIPA — международная сертификация для бухгалтеров и налоговых специалистов. Распространена и котируется в СНГ, сдача экзаменов проходит на русском языке.

Дистанционное MBA от City Business School

MBA General Intensive — 1 год, 57 000 руб. В курс входит одна специализация на выбор. Выдается два диплома: российский и европейский. Присваивается степень MBA.

Mini-MBA — 6 месяцев, 38 600 руб. В курс входит одна специализация на выбор. Выдается два диплома: российский и европейский.

Что такое гудвил?

Прежде чем объяснить, как тестировать гудвил на обесценение, нужно понять, что такое гудвил или деловая репутация (англ. ‘goodwill’).

Определение гудвила, согласно стандарту МСФО (IFRS) 3 «Объединение бизнеса» говорит нам о том, что гудвил является:

«активом, представляющим собой будущие экономические выгоды, являющиеся результатом других активов, приобретенных при объединении бизнесов, которые не идентифицируются и не признаются отдельно».

Представьте себе, что инвестор покупает 100% акций в одной компании за 120 000 д.е. На дату приобретения чистые активы этой компании (т.е. ее справедливая стоимость) составляют 100 000 д.е.

В этом случае:

- Материнская компания оплачивает 120 000 д.е.

- Чистые активы дочерней компании составляют 100 000 д.е.

- Гудвил составляет 20 000 д.е.

Как вы можете видеть, инвестор «переплатил» — он заплатил на 20 000 д.е. больше, чем составляет справедливая стоимость компании.

Зачем ему это делать?

Возможно, инвестор считает, что в компании есть какая-то «скрытая» стоимость, что-то дополнительное, за что он готов охотно заплатить.

Возможно, он считает, что эта «переплата» за инвестиции принесет больше прибыли в будущем.

Поэтому инвестор не учитывает эту «переплату» как «убыток» или как расходы в составе прибыли или убытка.

Вместо этого инвестор учитывает это как гудвил — отдельный нематериальный актив.

В каких случаях расходы признаются в отчете о прибылях и убытках?

- если имеет место снижение будущих экономических выгод в результате снижения активов и если имеет место уменьшение обязательств, которое может быть проверено на надежность

- если имеет место повышение будущих экономических выгод в результате снижения активов и если имеет место уменьшение обязательств, которое может быть проверено на надежность

- если имеет место повышение будущих экономических выгод и если имеет место увеличение обязательств, которое может быть проверено на надежность

- (Правильный ответ) если имеет место снижение будущих экономических выгод в результате снижения активов и если имеет место увеличение обязательств, которое может быть проверено на надежность

Верные ответы

1. Ответ А.

События после окончания отчетного периода — это события, как благоприятные, так и неблагоприятные, которые происходят в период между окончанием отчетного периода и датой утверждения финансовой отчетности к выпуску (п. 3).

2. Ответ В.

Некорректирующие события после окончания отчетного периода — это события, свидетельствующие о возникших после окончания отчетного периода условиях (п. 3 (b)).

3. Ответ В.

Финансовая отчетность утверждена к выпуску 5 марта 2012 г., когда совет директоров утвердил финансовую отчетность к выпуску (п. 5).

4. Ответ С.

Ниже приводятся примеры корректирующих событий после окончания отчетного периода, которые предприятие обязано учитывать или путем корректировки сумм, признанных в финансовой отчетности, или путем признания статей, ранее не признанных в отчетности (п. 9):

a. Урегулирование судебного спора, состоявшееся после окончания отчетного периода, в ходе которого подтвердился факт наличия у предприятия существующего обязательства на отчетную дату. Предприятие корректирует оценочный резерв, признанный ранее и относящийся к данному судебному спору в соответствии с МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы». Предприятию недостаточно только раскрыть условное обязательство, так как урегулирование предоставляет дополнительные доказательства, которые рассматриваются в соответствии с п. 16 МСФО (IAS) 37.

b. Получение после окончания отчетного периода информации, свидетельствующей или об обесценении актива на отчетную дату, или о необходимости корректировки ранее признанного в отчетности убытка от обесценения данного актива. Например:

i) Банкротство покупателя, произошедшее после окончания отчетного периода, обычно подтверждает существование на отчетную дату убытка по торговой дебиторской задолженности и необходимость корректировки чистой балансовой стоимости торговой дебиторской задолженности.

ii) Продажа запасов, произошедшая после окончания отчетного периода, может служить источником информации об их чистой стоимости возможной продажи на отчетную дату.

c. Определение после окончания отчетного периода стоимости активов, приобретенных до окончания отчетного периода, или поступлений от продажи активов, проданных до окончания отчетного периода.

d. Определение после окончания отчетного периода величины выплат по планам участия в прибыли или премирования, если на конец отчетного периода у предприятия было существующее юридическое обязательство или обусловленное сложившейся практикой обязательство произвести такие выплаты в связи с событиями, произошедшими до окончания отчетного периода (см. МСФО (IAS) 19 «Вознаграждения работникам»).

e. Обнаружение фактов мошенничества или ошибок, которые подтверждают, что финансовая отчетность является неправильной.

Пункт 2 (объявление о крупномасштабной реструктуризации или начало ее реализации) служит примером некорректирующих событий после окончания отчетного периода (п. 22 (е)).

5. Ответ В.

Если дивиденды объявлены после окончания отчетного периода, но до утверждения финансовой отчетности к выпуску, то дивиденды не признаются как обязательство на конец отчетного периода, так как никакого обязательства не существовало на указанную дату. Такие дивиденды раскрываются в примечаниях к финансовой отчетности в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности» (п. 13).

______________________________ В тесте использовались версии стандартов, доступные на сайте www.iasb.org.