Дорогостоящая запчасть к трактору как оприходовать

При заключении контракта с единственным поставщиком должны выполняться требования, установленные ст. 93 Федерального закона № 44-ФЗ.

Напомним, что согласно пп. 5 п. 1 ст.

93 Федерального закона № 44-ФЗ учреждения культуры, уставными целями деятельности которых являются сохранение, использование и популяризация объектов культурного наследия, а также иные учреждения (зоопарк, планетарий, парк культуры и отдыха, заповедник, ботанический сад, национальный парк, природный парк, ландшафтный парк, театр, учреждение, осуществляющее концертную деятельность, телерадиовещательное учреждение, цирк, музей, дом культуры, дворец культуры, клуб, библиотека, архив) могут осуществить закупку автозапчастей на сумму, не превышающую 400 000 руб., у единственного поставщика.

При этом должно соблюдаться следующее условие: совокупный годовой объем таких закупок не должен превышать 50 % размера средств, предусмотренных на осуществление всех закупок заказчика и составлять не более 20 млн руб.

Как учесть стоимость дорогих деталей для машин

ИП На УСНО 6%, заключил договор на техническое обслуживание АЗС, может ли он покупать запчасти стоимостью 80000 руб., и относить их как запчасти, а не как основное средство.

Это от учетной политики организации? В бухгалтерском учете в целях исчисления налога на прибыль основными средствами признаются лишь те объекты, которые могут быть использованы в деятельности организации в качестве средств труда и не предназначены для перепродажи. Запчасти сами по себе в качестве средства труда использоваться не могут.

В связи с этим приобретенные запчасти независимо от стоимости признаются в составе материально-производственных запасов.

Основными средствами может быть признано имущество, которое:

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;*

- способно приносить доход в будущем.

Такие правила установлены пунктами и ПБУ 6/01.

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов в учетной политике для целей бухучета*.

Такой порядок предусмотрен в ПБУ 6/01. Андрей Кизимов, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России 2. Статья: Для ремонта сельхозтехники хозяйство приобрело запчасти, стоимость каждой из которых свыше 40 000 руб.

Нужно ли учитывать их как самостоятельные объекты основных средств в налоговом учете?* Отвечает Е.А. Комарова, аудитор Нет, не нужно.

По сути, аналогичное мнение изложено в . Поддерживают его и судьи (). Отмечу, что затраты на приобретение запчастей для ремонта можно учесть в составе материальных расходов на основании пункта 1 статьи 254 НК РФ.* Журнал «Учет в сельском хозяйстве», № 10, октябрь 2014 * Так выделена часть материала, которая поможет Вам принять правильное решение

Как оприходовать запасные части к бетонному узлу

Учет поступления на хранение запасных частей: проводки Аналитический учет запчастей ведется в рамках номенклатуры (однородных групп) по стоимости приобретения. Основанием для получения учетных данных служит накладная.

Пример поступления запчастей ООО «Планер» имеет на балансе автомобиль, используемый для служебных целей. Для проведения среднего ремонта требуется приобретение редуктора в сумме 25 700 рублей, включая НДС 3920,34 рубля.

Учет поступления производится на основании первичных документов.

Документы Порядок применения Договор Используется форма поставки, купли-продажи Транспортная накладная Подтверждает отгрузку ТМЦ Накладная ТОРГ-12 Применяется для получения информации о ТМЦ – номенклатуре, количестве, параметрах и подтверждения передачи Авансовый отчет Используется для документального подтверждения закупки, произведенной подотчетным лицом Платежные документы — поручения, БСО,

Как списывать запасные части в расходы – dtpstory.ru

Акт экспертной комиссии из ремонтного предприятия о непригодности монитора

- 3. Акт ликвидации либо утилизации монитора

- 4. Инвентарная карточка учета основных средств

Инструкция 1. Для списания монитор а с равновесия предприятия создается особая комиссия, в состав которой включаются материально ответственные лица, за которыми закреплена указанная оргтехника, а также представители администрации в лице директора либо его зама и неукоснительно работники бухгалтерии.

Для создания сходственной комиссии на предприятии издается особый приказ. В этом приказе непременно указывается повод ликвидации. В основном это происходит, если монитор вышел из строя в итоге поломки. 2.

Экспертной комиссией компании по ремонту оргтехники также составляется особый акт о том, что монитор не подлежит ремонту.

То есть все списываемые детали должны идентифицироваться максимально подробно, чтобы исключить вероятность ошибочного списания иных объектов. Это же касается и стоимости списываемых запчастей.

Списывается сумма, потраченная на приобретение нужной детали, а не остаточная стоимость изношенной запчасти. А изначально необходим надлежащий приказ руководителя.

Формирование приказа по транспортному средству Для формирования приказа по транспортному средству изначально требуется техническое заключение о выходе автомобиля из строя по причине физического износа деталей.

Внимание

Счета, на которых отражают стоимость снятых материалов, могут быть следующими:

- дебет 10, субсчет 10.5 «Запасные части» – для тех деталей, которые намереваются эксплуатировать в рамках предприятия;

- дебет 10, субсчет 10.6 «Прочие материалы» – для тех материалов, которые данная организация использовать не правомочна, но они годятся на переработку (металл, утиль).

ВНИМАНИЕ! Стоимость запчастей, отраженная на этих счетах, определяется как текущая рыночная на дату постановки на учет, то есть цена, которую бы за них дали, если из продать прямо сегодня. Для удобства принято применять те же цифры, что и при налоговом учете

ПРИМЕР ПРОВОДКИ.

Как списывать запасные части в расходы

Расходы в виде стоимости даром переданных примеров для целей бухгалтерского учета сознаются прочими затратами. В бухгалтерском учете прочие расходы отразите по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 41/образцы .

3.

Если образцы продукции не передаются иным лицам, а списываются на дегустацию, скажем, то оформите убыточную по форме ТОРГ-13 на внутреннее перемещение товаров . Она подписывается кладовщиком и продавцом либо иным лицом, которое будет выдавать образцы товара посетителям магазина с целью их дегустации.

Списание примененной продукции с подотчетного лица, проводившего дегустацию, а также со счета учета товаров осуществляется на основании отдельного акта с непременными реквизитами. 4. Сейчас следуют разобраться, как отражать списание примеров для целей налогообложения.

Пример отражения в бухгалтерском и налоговом учете оприходования и списания запчастей, поступивших на склад после ремонта автомобиля и использованных повторно В июне ООО «Альфа» собственными силами провело текущий ремонт автомобиля, используемого в торговой деятельности организации.

Ремонтная служба на предприятии отсутствует. В результате ремонта была произведена замена аккумуляторной батареи. Для замены был куплен новый аккумулятор стоимостью 3540 руб. (в т. ч. НДС – 540 руб.). Аккумулятор, бывший в употреблении, было решено использовать в качестве запасного.

В результате списания старого грузовика у компании в распоряжении остались детали и материалы на сумму, которую определила комиссия. Проводка:

дебет 10.5, кредит 91.1 – оприходование запасных частей для дальнейшего использования.

Учет запчастей, оставшихся после ремонта Иногда в процессе ремонта автопарка еще рабочие запчасти заменяют на новые для модернизации, производят тюнинг и т.п. Снятые детали еще пригодны к эксплуатации либо подлежат ремонту, и их также нужно определить на учет. Проводка будет такой же, как и в случае с материалами от утилизации машины: дебет 105, кредит 91.

502 bad gateway

Налоговый кодекс предусматривает исчисление и уплату НДС с безвозмездно переданных товаров, поэтому образцы также попадают под эту категорию и налог с них должен быть уплачен исходя из стоимости аналогичной продукции. 6 При передаче образцов на сторону, документы по передаче образцов товара оформляются в соответствии с договоренностью с будущим покупателем. Это может быть как договор поставки образцов товара, так и предварительный договор.

Кроме того, передача образцов может быть произведена и без заключения договора – достаточно оформить все остальные первичные документы по передаче и получению образцов.

Запасные части получены в результате замены действующих запчастей на новые

Случаи, при которых происходит замена одних запчастей на аналогичные, могут быть разными: это и текущий (капитальный) ремонт ТС, и установка тюнинг-комплектующих для автомобиля. Иногда в процессе замены выявляются запасные части, пригодные для дальнейшей эксплуатации (либо те, что будут пригодны после осуществления ремонтных работ). Задача бухгалтера — грамотно их оприходовать. Как и в предыдущем примере, для отражения такой хозяйственной операции в бухгалтерском учете будет иметь место проводка по дебету счета 10, субсчет 10-5, кредиту счета 91, субсчет 91-1.

Отметим, что в соответствии с п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению. О чем эта норма?

Формирование первоначальной стоимости МПЗ будет зависеть от того, пригодна ли запасная часть к дальнейшему использованию или требует обязательного ремонта. В первом случае бухгалтер примет ее в качестве материалов по рыночной стоимости (в сумме, утвержденной комиссией). Если же по прошествии времени транспортная компания примет решение о ремонте — затраты на его осуществление не увеличат уже сформированную первоначальную стоимость, а будут списываться на расходы текущего месяца.

Если же запасная часть отдана в автосервис для проведения ремонтных работ сразу же после снятия с автомобиля — себестоимость МПЗ формируется с учетом фактических затрат организации на их доставку и приведение в состояние, пригодное для использования (основание — п. п. 9, 11 ПБУ 5/01). Это подтвердил и Минфин в Письме от 10.09.2007 N 03-03-06/1/656. Иными словами, бухгалтер транспортной организации увеличит стоимость запасной части (которая учитывается на счете 10-5) на стоимость ремонтных работ.

Пример 3. В результате проведения тюнинг-работ автомобиля «Газель», принадлежащего ООО «Транспортная компания», была осуществлена замена бортовой платформы. Рыночная стоимость снятой с автомобиля запасной части (согласно заключению комиссии) составляет 10 000 руб. После того, как старую платформу установили на другой автомобиль, было решено провести кузовные и покрасочные работы. Стоимость ремонтных работ составила 7080 руб. (в том числе НДС — 1080 руб.).

В бухгалтерском учете транспортной компании будут сделаны следующие записи:

Так как бортовая платформа, снятая с тюнингованного автомобиля, была готова к эксплуатации и установлена на другой автомобиль, стоимость дальнейших ремонтных работ не увеличивает фактическую себестоимость детали, а списывается на затраты текущего месяца.

Особенности акта на списание запчастей автомобиля в россии

Инфо

Она подписывается кладовщиком и продавцом или другим лицом, которое будет выдавать образцы товара посетителям магазина с целью их дегустации. Списание использованной продукции с подотчетного лица, проводившего дегустацию, а также со счета учета товаров осуществляется на основании отдельного акта с обязательными реквизитами

Внимание

Теперь следуют разобраться, как отражать списание образцов для целей налогообложения. К сожалению, расходы на образцы, переданные на сторону, не признаются для целей налогового учета и не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам

Документальное оформление

Принятие на учет запасных частей оформляется в зависимости от способа их поступления. Если транспортная организация приобретает запчасть у поставщика, первичным документом служат товарная накладная (форма N ТОРГ-12, утвержденная Постановлением Госкомстата России от 25.12.1998 N 132), а также приходный ордер (форма N М-4, утвержденная Постановлением Госкомстата России от 30.10.1997 N 71а). Если же запасные части приходуются на баланс организации в результате выбытия транспортных средств, унифицированной формы бланка для этих целей не предусмотрено и его следует разработать самостоятельно. Благо нормативные документы по учету МПЗ нам это позволяют: исходя из конкретных условий деятельности организации последняя может, помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов. При этом указанные формы должны содержать обязательные реквизиты, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете» (п. 100 Указаний по учету МПЗ). Причем данные о принятых на учет запасных частях должны соответствовать данным, указанным в разд. 4 «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» акта о списании автотранспортных средств (форма N ОС-4а, утвержденная Постановлением Госкомстата России от 21.01.2003 N 7).

Одним из первичных учетных документов по отпуску запасных частей со складов организации является требование-накладная формы N М-11 (п. 100 Указаний по учету МПЗ).

Четких указаний по документальному оформлению проведения ремонтных работ ТС в настоящее время нет. Приведем для примера некоторые документы, которые используют в работе транспортные компании и которые, по мнению автора, позволяют экономически обосновать проведение ремонтных работ. Итак, первое, что целесообразно осуществить, — осмотр автомобиля, что фиксируется путем составления соответствующего акта. В нем должны быть отражены наименование деталей, подлежащих замене, и их дальнейшее назначение (ремонт, сдача в металлолом, утиль). Повторим, что эти документы должны быть разработаны и утверждены в учетной политике транспортной организации. Неплохо было бы оформить акт установки, который обеспечит контроль за движением запасных частей, как для работников финансовой службы, так и непосредственно для работников транспортной службы, ответственной за проведение ремонта. Кроме того, понадобится документ, с помощью которого снятые и пригодные (не пригодные) к эксплуатации запасные части можно оприходовать на баланс, — акт об оприходовании запасных частей или металлолома.

Скачать образец бесплатно. Ведомость на списание автозапчастей

09 Августа 2017

На основе анализа результатов проведенных налоговых проверок налоговики сформировали перечень распространенных нарушений законодательства о налогах и сборах (информация ФНС России от 20 июля 2017 г. «Характерные нарушения законодательства о налогах и сборах, выявленные в ходе проведения налоговых проверок”).

С таким заявлением выступил, 8 августа 2017 г. столичный Департамент экономической политики и развития.

Меры поддержки инвесторов, реализующих крупные инвестпроекты на территориях опережающего развития (ТОР) и Свободного порта Владивосток (СПВ), могут быть расширены. Правительство внесло в Госдуму поправки в Налоговой кодекс. Распоряжение об этом опубликовано на сайте кабмина.

08 Августа 2017

Минфин России разъяснил, что организация, получившая от своего единственного учредителя по договору безвозмездного пользования право пользования имуществом (имущественное право), учитывает его в целях налогообложения прибыли организаций как внереализационный доход. При этом размер дохода определяется исходя из рыночных цен, но не ниже остаточной стоимости либо затрат на приобретение данного имущества.

Минфин России разъяснил, что в случае приобретения услуг по аренде муниципального имущества, оказываемых казенными учреждениями, не являющихся объектом налогообложения НДС, арендаторы имущества НДС не уплачивают. Это правило действует, в том числе в случае заключения договора аренды с муниципалитетом, который владеет казенным учреждением на праве оперативного управления.

Акт установки запасных частей на автомобиль образец – Юрист Владислав Анохин

Учет поступления производится на основании первичных документов.

Документы Порядок применения Договор Используется форма поставки, купли-продажи Транспортная накладная Подтверждает отгрузку ТМЦ Накладная ТОРГ-12 Применяется для получения информации о ТМЦ – номенклатуре, количестве, параметрах и подтверждения передачи Авансовый отчет Используется для документального подтверждения закупки, произведенной подотчетным лицом Платежные документы — поручения, БСО, квитанции, чеки, ПКО Подтверждают факт оплаты за поставку, что является обязательным условием для учета затрат на предприятиях с кассовым методом учета доходов и расходов Продажа запчастей производится в рамках обычной деятельности либо в порядке реализации остатков. При реализации ТМЦ:

- Используются документы, аналогичные оформлению покупки.

- Предприятия на ОСНО или УСН учитывают стоимость приобретения в составе расходов.

Например, при наличии у организации необходимых деталей, таковые могут использоваться при ремонте, что требует их списания с учета в качестве обособленного объекта. Если списывается неисправная запчасть, не пригодная к восстановлению, то оформляется дефектная ведомость.

Важно

Составляет документ специально созданная комиссия с участием механика. На основании ведомости подается заявка на приобретение новой запчасти.

Заявка должна утверждаться главбухом и руководителем организации. Далее осуществляется приобретение нужной запчасти и принятие ее к учету.

Приобретенная запчасть в соответствии со служебной запиской механика передается для замены неисправной детали. После этого старую запчасть можно списать. Документально списывание оформляется дефектной ведомостью и актом списания ТМЦ.

Акт списания тмц (запчасти на ремонт)

Что нужно сделать с 26 по 30 марта Бухгалтер – это стиль жизни. Даже календарь у бухгалтеров особый. Вехи бухгалтерского календаря – не столько числа месяца и дни недели, сколько даты представления отчетности и уплаты налогов.

Наши еженедельные напоминания помогут вам не забыть ни об одной важной бухгалтерской дате. Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье)

Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

Справочник Бухгалтера

В учете предприятия вносятся записи:

- Отражена поставка запчасти: Дт 10/5 Кт 60 на сумму 21 779,66 рублей;

- Учтен НДС, предъявленный поставщиком: Дт 19 Кт 60 на сумму 3 920,34 рублей;

- Учтена оплата поставщику: Дт 60 Кт 51 на сумму 25 700 рублей.

Складской учет осуществляется с использованием карточек учета материалов № М-17 в ручном или электронном виде.

Особая необходимость ведения карточек возникает при использовании в организации обменного фонда запчастей, ремонтируемых и устанавливаемых в дальнейшем на ОС. Предприятия самостоятельно определяют перечень учетных документов для ТМЦ.

В ряде организаций с небольшим складским поступлением и отпуском ведется журнал учета движения запасных частей. При наличии автоматизированного учета журнал не используется.

Для чего нужен акт списания запчастей

Предприятия, использующие автомобили, регулярно осуществляют учет операций, отражающих оборот запчастей для них. При этом предполагается фиксация следующих основных операций с данными материалами:

- Оприходование.

- Перемещение из одного подразделения фирмы в другое.

- Списание в ремонт.

В каждом случае используются свои оправдательные документы. Если говорить о 3-й операции, то в качестве соответствующего документа многие фирмы задействуют самостоятельно разработанную форму акта списания запчастей на автомобиль, основной особенностью которого становится обоснование необходимости замены соответствующей запчасти.

Этот акт можно использовать в качестве альтернативы таким унифицированным бланкам, как накладная (составляется по форме М-15) или требование-накладная (составляется по форме М-11), которые не всегда отвечают специфике движения запчастей, принятой в организации при списании в ремонт.

М-11 и М-15 — унифицированные формы, отражающие отпуск ТМЦ со склада (п. 100 Методических указаний, утвержденных приказом Минфина РФ от 28.12.2001 № 119н). В то же время актом списания в ремонт можно оформить передачу ТМЦ не только со склада, но и между подразделениями фирмы.

О формах М-11 и М-15 читайте в статьях:

Акт списания запчастей, образец

Подборка наиболее важных документов по запросу Акт на списание запчастей (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Акт на списание автозапчастей образец

на списание автозапчастей

от «___» ______________ 20___ г.

—————————————————————————————- ¦ N ¦Наименование¦ Ед.¦Кол-¦Цена¦Сумма¦ Номер ¦ На ремонт какого узла ¦Номер и дата¦ ¦п/п¦автозапчасти¦изм.¦ во ¦руб.¦ руб.¦автомашины¦транспорт-ного средства ¦ дефектной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦потрачены запасные части¦ ведомости ¦ — ———— —- —- —- —— ———- ———————— ———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ — ———— —- —- —- —— ———- ———————— ———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ — ———— —- —- —- —— ———- ———————— ———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ — ———— —- —- —- —— ———- ———————— ———— ¦ ¦ Итого¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —- ———— —- —- —- —— ———- ———————— ————- Общее количество ________________________ единиц, общая сумма списания (прописью) ________________________________________ руб.

Акт на списание запчастей

Последний пункт может быть оформлен в любом виде: в виде таблицы, списком, простым текстом. Примерный образец акта можно посмотреть ниже. Его можно корректировать в соответствии с нуждами конкретной организации.

Акт обычно составляется по итогам месяца. Все члены комиссии и водитель должны подписать бланк акта списания. Учет ГСМ может вестись по каждому водителю, соответственно, и акт можно составлять по каждому водителю отдельно, а можно оформить на всех водителей сразу в виде приложения к акту.

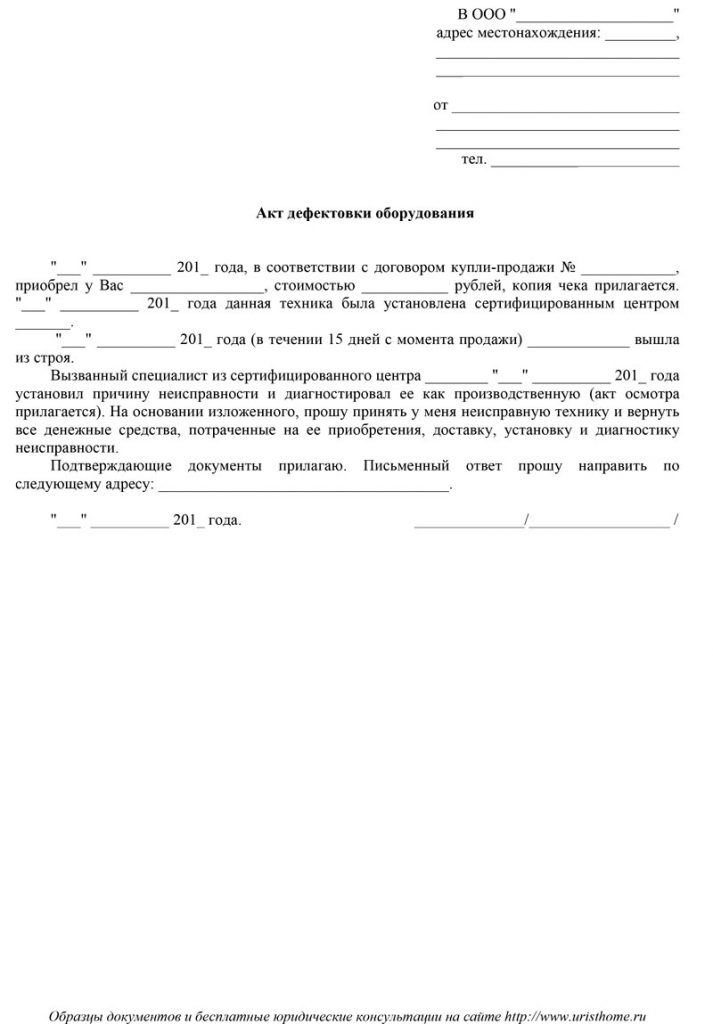

Как правило, водителю на покупку ГСМ выдаются наличные деньги под отчет. О потраченных суммах водитель должен отчитаться с помощью авансового отчета, образец которого можно скачать здесь . Выходя в начале рабочей смены в рейс водитель получает путевой лист, который он должен заполнить по окончании рабочего дня и сдать в бухгалтерию организации. Скачать образец акта списания ГСМ – ссылка .Замена неисправной запчасти автомобиля может осуществляться как по гарантии от места, в котором было куплено транспортное средство, так и самостоятельно в центре сервисного обслуживания. Для того, чтобы установить запасную деталь, в некоторых случаях просят составить письменное заявление от получателя услуг.

Помимо этого, составляется акт по установке. Составление акта установки запасных частей на автомобиль Для каких целей необходимо составлять данный документ? Установка автодеталей является разновидностью договора на оказание услуг, который должен подтверждаться составлением данного акта. Акт подтверждает, что услуги оказаны в полном объеме и в установленный сторонами срок, что заказчик удовлетворен услугой и принял ее без наличия претензий к исполнителю.

Как составляется документ

При составлении акта надо придерживаться следующих правил:

- Составлять даже при незначительных дефектах.

- Все присутствующие названия (компании, имя владельца, наименование авто, названия и номера деталей) вписывать без сокращений.

- Документы, подтверждающие покупку или установку деталей должны прилагаться к акту.

- Акт дефектации составляется непосредственно перед ремонтом (списанием) или сразу после него.

- Акт составляется от руки, исправления не допустимы.

- Подписывает акт руководитель организации, ответственной за правильность его оформления, а согласовывает владелец авто или его уполномоченный.

Форма

Типовая форма дефектовки, применяемая при осмотре автомашины, должна включать:

- Название документа с его номером.

- Наименование организации и, при необходимости, ее структурного подразделения, выполняющего данную работу.

- Дату проведения осмотра и номер приказа по компании о его осуществлении.

- Полное название автомобиля и его технические данные.

- Пофамильный списочный состав комиссии с указанием их должностей или отношения к комиссии.

После вводной части документа следует подведение итогов дефектации в виде таблички, включающую:

- Порядковый номер.

- Наименование детали или узла.

- Количество.

- Вид ее неисправности или дефекта.

- Описание мер по ликвидации обнаруженной поломки, включающие и виды ремонтных работ.

Затем следуют выводы комиссии, оформленные в качестве решения с подписями всех ее членов.

Положения и примеры

Но в отдельных случаях при дефектации автомашины в итоговый акт, включаются особые положения, которые будут изложены ниже на конкретных примерах.

Бланк можно скачать здесь.

Образец акта дефектовки авто

Дефектовка двигателя

Это трудоемкий процесс, требующий:

- Предварительного визуального осмотра.

- Затем демонтажа с замерами и оценкой работоспособности всех деталей.

- Составления дефектного акта на двигатель.

Данный акт должен включать:

- Номер документа, дату и время осмотра.

- Реквизиты компании, проводящей экспертизу и заказчика.

- Место осмотра.

- Информацию о модели, годе выпуска и номере машины.

- Номер и тип двигателя.

- Величину пробега.

- Описание зафиксированных до осмотра эксплуатационных дефектов.

- Перечень выявленных неисправных или поломанных деталей.

- Вывод экспертов по каждой из них (ремонт или замена).

- Подписи всех участников осмотра.

Про дефектовку и ТО расскажет видео ниже:

Дефектовка запчастей

Дефектная запчасть автомашины может иметь:

- Наружное повреждение, которое можно выявить визуально, в момент покупки.

- Внутреннюю неисправность, определяемою только при установке или во время эксплуатации.

В обоих случаях оформляется рекламация, в сопровождении акта дефектации, который выглядит так:

- Название акта с номером и указанием места проведения осмотра.

- Названия дефектуемых деталей.

- Описание дефекта.

- Указание на момент обнаружения неисправности (на складе, до установки, после установки).

- Заключение о необходимости замены.

- Перечень необходимых для замены деталей с количеством.

- Подписи комиссии.

Акт утверждается руководителем организации, из состава которой выделялась данная комиссия.

После ДТП

Дефектовка после ДТП проводится для:

Дефектовка после ДТП проводится для:

- Выяснения стоимости ремонта.

- Определения суммы компенсации.

- Независимыми экспертными компаниями и включает, кроме акта, полный комплект подтверждающих его документов. Но услуга эта платная.

- При поступлении машины в ремонт – бесплатно, но в этом случае требуется согласования акт со всеми заинтересованными сторонами.

Сам документ должен содержать следующую информацию:

- Полные реквизиты проводящей экспертизу организации.

- Наименование и номер акта, дату, время и место осмотра.

- Место и дату ДТП.

- Номер справки от ГИБДД.

- Наименование, номер, марку и цвет автомобиля.

- Номера основных узлов.

- Свидетельство о регистрации и полные реквизиты собственника.

- Затем следует перечень поврежденных деталей с указанием расположения, характера, вида и объема неисправности.

- Здесь же должны присутствовать и рекомендации по возможности восстановления или замены.

- Подтверждение результатов дефектации членами комиссии и заинтересованными лицами, включая собственников авто и участников ДТП.

Документальное оформление учета движения запасных частей

Бухгалтерский учет производственных запасов призван обеспечивать правильное и своевременное оформление документов, подтверждающие факт поступления, заготовки, расходования сырья и материалов.

Поступление материалов в организацию чаще всего происходит в результате их приобретения у поставщиков, изготовления собственными силами. Материалы также могут поступать в результате безвозмездного поступления, оприходования от ликвидации основных средств.

Организации- покупатели заключают договора поставок с организациями- поставщиками. В этих договорах предусматриваются все права и обязанности обеих сторон, объем, ассортимент, формы расчетов, сроки поставок, меры ответственности за нарушение условий договора.

В СП «Агрогранит» запасные части поступают в основном от ОАО «»Агро НКА». Также в организацию запасные части поступают от ОАО «Гомсельмаш», ООО «Островец сокровищ», ЗАО «Агропромсельмаш», РУП «Минский Тракторный Завод».

Поступающие документы регистрируют в специальном журнале учета поступающих грузов. После регистрации их передают на склад для оприходования поступивших материальных ценностей в складском учете.

Поступление запасных частей на склад подтверждается первичными учетными документами, имеющие юридическую силу.

Такими документами являются:

1) Основным первичным документом на оприходование поступающих от поставщиком материалов является счет- фактура (ф. №868), в том случае, если поставщик требует предварительную оплату. (Приложение Б).

2) При поступлении материалов непосредственно со склада поставщика экспедитор должен иметь доверенность, которая выписывается в одном экземпляре(ф. №М-2, М-2а),и действует не более 15 календарных дней со дня выписки. Учет выданных доверенностей ведется в специализированном журнале(ф.№М-3). Неиспользованные доверенности подлежат возврату и аннулированию. Доверенности подписываются руководителем и главным бухгалтером организации и лицами, на то уполномоченными приказом. (Приложение В).

3) Товарно — транспортная накладная (ТТН-1), что установлено Постановлением Министерства финансов Республики Беларусь «Об утверждении бланков товарно – транспортной формы ТТН-1, товарной накладной на отпуск и оприходование товарно- материальных ценностей формы ТН-2 и инструкцией по их заполнению» от 14.05.2001 г. №53 с (изменениями и дополнениями). Этот документ, относящийся к бланкам строгой отчетности, предназначен для учета движения товарно- материальных ценностей, перемещение которых производится с помощью автомобильного транспорта. ТТН-1 подтверждает отпуск товарно- материальных ценностей у грузоотправителя, служит основанием для оприходования материалов у получателя и является документом, по которому производится учет работы по перевозке производственных запасов(Приложение Г).

4) Товарная накладная (ТН-2), утвержденная Постановлением Министерства финансов Республики Беларусь «Об утверждении бланков товарно – транспортной формы ТТН-1, товарной накладной на отпуск и оприходование товарно- материальных ценностей формы ТН-2 и инструкцией по их заполнению» от 14.05.2001 г. №53 с (изменениями и дополнениями). Документ также является бланком строгой отчетности и используется для отпуска и приемки товарно-материальных ценностей, если их перемещение осуществляется без участия автомобильного транспорта. (Приложение Д).

5) Требование –накладная на отпуск (внутреннее перемещение) материалов (ф.№203- АПК). Если запасные части поступают на склад от собственных подразделений, то их передача осуществляется как внутреннее перемещение (Приложение Е).

Материалы со склада отпускают на производственные нужды, различные хозяйственные нужды. На производственные нужды отпуск запасных частей должен контролироваться и осуществляться по нормам на основе установленных лимитов.

Отпуск материалов в производство оформляется лимитно- заборной картой (ф. 201- АПК) (Приложение И), которые заполняются в течение всего месяца и в которых ежедневного указывается количество отпущенных материалов по наименованиям (номенклатурным номерам), остаток лимита, возврат материалов и фактический отпуск за месяц. Ведомость выписывается в двух экземплярах. Запасные части и ремонтные материалы отпускаются со склада по предъявлении получателе своего экземпляра. За каждый день ставятся подписи работника и получателя.

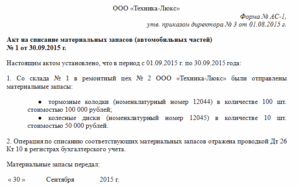

Акт на списание запчастей: структура документа

Акт, исходя из требований ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, должен включать:

- сведения о предприятии (наименование, адрес);

- название документа, дату его составления, номер;

- сведения о структурном подразделении фирмы, которое списывает запчасти;

- сведения о структурном подразделении фирмы, которое получает запчасти (например, ремонтный цех);

- информацию о типах списываемых запчастей, об их номенклатурных номерах;

- данные о количестве и стоимости списываемых запчастей;

- сведения об используемых счетах для учета списания запчастей в порядке п. 93 Методических указаний № 119н.

Документ может подписываться:

- представителем подразделения, откуда списываются запчасти;

- сотрудником ремонтного цеха.

Также свою подпись, подтверждающую корректность составления акта, может поставить на документе главный бухгалтер организации.

Форма акта о списании запчастей вводится в документооборот приказом руководителя компании.

О том, каким может быть документ на списание материалов в производство, читайте в материале «Акт списания — образец на 2018 год» .

Инструкция по заполнению акта

Дефектный акт должен составляться в соответствие со следующими правилами:

- Ответственность за заполнение акта несет экспертная комиссия. Состав этой комиссии определяет руководитель компании, если в организации отсутствует комиссия, действующая на постоянной основе.

- Датой акта является дата его формирования.

- Основной текст акта начинается с обоснования его составления – документа, на основе которого составлен акт (к примеру, приказ директора компании).

- В начальной части документа приводится список лиц, входящих в состав комиссии, с указанием должностей и ФИО.

- После этого следует табличная часть. В ней указывается следующая информация: список дефектов, их описание, список работ по устранению неисправностей, ФИО исполнителя и сроки исполнения работ.

- Комиссия пишет свое окончательное заключение.

- В конце председатель комиссии, и ее члены проставляют свои личные подписи.