Критические уровни маржи

При правильном расчете маржи, и разумном ее отношении к собственным способностям, можно реально увеличить прибыльность торговли на валютном рынке. В противном случае, риски возрастают, а маржа подходит к критическому уровню. Следующей ступенькой могут стать Margin Call и Stop Out.

Причинами понижения маржи до критического уровня могут быть:

- Сильное изменение цены актива (понижение либо повышение), что не совпадает с проводимой торговой стратегией трейдера;

- Увеличение минимального уровня маржи;

- Усиленный рост активности рынка, в связи с какими-либо непредвиденными событиями и тому подобное.

Если баланс падает ниже критического уровня маржи,трейдеру отправляется запрос на ее увеличение. Наступает Margin Call, и трейдер получает возможность добавить денег на депозите, или самостоятельно закрыть заведомо убыточные позиции. Иначе, при наступлении ситуации Stop Out (критический уровень маржи достигнет 10%), брокер автоматически начнет закрывать ваши ордера, начиная с самых убыточных. Таким образом повышается уровень маржи в среднем на 10% при закрытии одной позиции.

Критические уровни убытка Margin Call и Stop Out являются регуляторами при проведении маржинальной торговли. Они служат для того, чтобы предупредить трейдера о недостаче средств для продолжения торговли и защищают участника рынка от полной потери капитала.

Основные преимущества маржинальной торговли:

- Предоставляется возможность вести торговлю с увеличенным объемом, даже при небольшом депозите.

- Возможность получения большой прибыли с применением высокого кредитного плеча.

- Трейдер может получить заем на любую валюту, независимо от той, которая имеется на его депозите. Осуществляется автоматическая конвертация, причем, прибыль зачисляется в валюте депозита.

- Невозможно потерять больше, чем сумма депозита, потому что убыточные сделки закроются автоматически.

- Торговые операции заключаются доступным, простым способом. Вся торговля проводится в виртуальном режиме.

Использование «маржи прибыли»

Акции с наибольшей прибылью в S {amp}amp; P 500

| Добавить | Символ | Маржа прибыли | Цена |

|---|---|---|---|

| MO | 119. 68% | 65. 02 | |

| Altria Group Inc | |||

| PLD | 74. 44% | 66. 22 | |

| Prologis Inc | |||

| CME | 66. 50% | 137. 88 | |

| CME Group Inc |

Акции с наименьшей прибылью в S {amp}amp; P 500

| Добавить | Символ | Маржа прибыли | Цена |

|---|---|---|---|

| HES | -95. 32% | 47. 11 | |

| Hess Corp | |||

| NBL | -77. 62% | 28. 11 | |

| Noble Energy Inc | |||

| AGN | -71. 63% | 172. 21 | |

| Allergan PLC |

Маржа прибыли – полезное соотношение и может помочь понять многие аспекты финансовых показателей компании.

На начальном уровне низкая маржа прибыли может быть истолкована как свидетельство того, что рентабельность компании не очень безопасна. Если компания с низкой маржой прибыли будет испытывать спад продаж, ее рентабельность еще больше снизится, что приведет к очень низкой, нейтральной или даже отрицательной прибыли.

Маржа прибыли также может указывать на некоторые вещи о способности компании управлять своими расходами. Высокие расходы по отношению к выручке (то есть низкая маржа прибыли) могут указывать на то, что компания изо всех сил пытается снизить свои издержки, возможно, из-за проблем с управлением. Это свидетельствует о том, что затраты должны быть под контролем.

Высокие затраты могут возникать по многим причинам, в том числе, что у компании слишком много запасов по сравнению с ее продажами, что у нее слишком много сотрудников, что она работает в слишком больших пространствах и, следовательно, слишком много платит за аренду, а для многих другие причины. С другой стороны, более высокая маржа прибыли указывает на более прибыльную компанию, которая лучше контролирует свои затраты по сравнению с ее конкурентами.

Экономические реалии

На самом деле все не так просто. Предприятие может приносить прибыль, которая близка к нулю, или даже убытки. А вот его акции могут расти в цене. Почему? Потому, что расходы на развитие тоже включаются в отчетность. Покупка нового оборудования в расчетный период, приобретение других компаний, открытие филиалов на новых территориях. Это требует расходов, и они включаются в отчеты о прибылях и убытках. Инвестиции приносят доход не сразу, однако сразу ухудшают показатели организации и снижают дивиденды. Но увеличивают капитализацию фирмы.

При анализе экономической и финансовой деятельности кроме маржинальной прибыли учитываются и такие факторы, как динамика развития в сфере расширения производства, производительность труда, собственный капитал и привлеченные средства.

В бизнесе

С понятием маржинальности товара тесно связано понятие маржинальности бизнеса. Последнее является более широким термином. Оно означает способность бизнеса приносить его владельцам чистую прибыль на вложенный капитал в расчете на год. Измеряется показатель в процентах.

Приведем пример. Допустим, предприниматель вложил в бизнес 1 млн.руб. Через год размер чистой прибыли составил 200 тыс.руб. Чтобы рассчитать маржинальность бизнеса, или норму рентабельности, разделим чистую прибыль на величину вложенных средств. Получим 20%.

Знание этого понятия необходимо не столько основателям бизнеса, сколько инвесторам. Для успешного вложения средств целесообразно оценить не только маржинальность бизнеса в целом, но и отдельных его проектов. Наиболее высокомаржинальным видом бизнеса, особенно в России, является торговля.

В каких случаях государство может влиять на маржинальность

Государственный аппарат в России не вмешивается в рыночную экономику до тех пор, пока бизнес не является монополией. Если предприятие выросло до таких масштабов, что конкурентов по долям рынка или объему производства не осталось, в игру вступает антимонопольный комитет. Эта государственная структура создана для того, чтобы сдерживать пыл монополиста на рынке, где ему нет конкуренции.

Если монополия начинает повышать цены без веского основания, антимонопольный комитет может обратится в верховный суд. Ответственность за несоблюдение правил может быть следующей:

- Штраф, размер которого не ограничен. К примеру, в 2016-м году суд обязал корпорацию Google выплатить 500 млн. рублей штрафа за преднамеренное создание неблагоприятных условий для других игроков на монополизированном рынке мобильного программного обеспечения;

- Ограничение на деятельность в Российской Федерации;

- Запрет на повышение цены.

Если монополизированный рынок принадлежит одной — двум компаниям, маржинальность продукции и услуг на нем слабо связано с законами рыночной экономики. У потребителей нет другого выхода кроме использования товаров или услуг, предлагаемых монополистом. В качестве примера можно привести вышеупомянутый рынок мобильного программного обеспечение, 80% которого занимает Google со своей операционной системой “Android”.

Пример расчета прибыли предприятия

Компания «Медея», производящая на реализацию предметы домашнего текстиля, предоставила за 2 отчетных года следующие показатели:

| Параметр отчета | Строка отчета | 2015 год | 2016 год |

| Размер выручки | 2110 | 140000 | 260000 |

| Размер себестоимости тех. | 2120 | 50000 | 90000 |

| Расходы (комм.) | 2210 | 8000 | 12000 |

| Расходы (управ.) | 2220 | 26000 | 36000 |

| Размер доходов (проч.) | 2340 | 1600 | 2000 |

| Размер расходов (проч.) | 2350 | 6000 | 4000 |

| Проценты к выплате | 2330 | 8000 | 12000 |

| Сумма налога на прибыль (налоговой нагрузки) | 2410 | 11920 | 24000 |

Рассчитаем показатели отчетного периода 2015:

- Маржинальная прибыль составит MP=TR-VC = 140000-50000 = 90000 руб.

- Валовый показатель GP=TR-TCтех = 140000-50000 = 90000 руб.

- Прибыль от продажи RP=TR-TC = 140000-(50000+8000+26000) = 56000 руб.

- Прибыль до налогообложения BP=RP-OE+OR = 56000-6000+1600 = 51600 руб.

- Операционная прибыль OP=BP+PC = 51600+8000 = 59600 руб.

- Чистая сумма прибыли за год NP=BP-T = 51600-11290 = 40310 руб.

Рассчитаем аналогичные показатели отчетного периода 2016:

- Маржинальная прибыль составит MP=TR-VC = 260000-90000 = 170000 руб.

- Валовый показатель GP=TR-TCтех = 260000-90000 = 170000 руб.

- Прибыль от продажи RP=TR-TC = 260000-(90000+12000+36000) = 122000 руб.

- Прибыль до налогообложения BP=RP-OE+OR = 122000-4000+2000 = 120000 руб.

- Операционная прибыль OP=BP+PC = 120000+12000 = 132000 руб.

- Чистая сумма прибыли за год NP=BP-T = 120000-24000 = 96000 руб.

Анализ показателя

Изучая маржинальность, получают полную картину работы организации. Она показывает насколько прибыльно/убыточно предприятие. С помощью показателя определяют и контролируют:

- рентабельность работы в целом и каждого проекта в отдельности

- влияние оплаты труда сотрудников на прибыльность предприятия

- наиболее выгодных заказчиков

- рост или снижение доходности

- самые затратные проекты

- во сколько обходится каждая услуга

Для точной картины рассчитывают квартальный показатель. Если предприятие работает стабильно, ограничиваются ежегодными расчетами.

Для нормальной работы любого предприятия расчет и анализ маржинальности необходим на каждом этапе. Он позволяет вовремя реагировать на снижение прибыльности, формировать фонд развития, правильно устанавливать надбавку на товар (услуги).

Напишите свой вопрос в форму ниже

Маржинальные и валовые затраты, в чем разница

Рассмотрев вопрос о том, как определить маржинальный доход, следует остановиться на методах разделения расходов. Все производственные издержки можно разделить на две категории: косвенные и прямые. В последнюю категорию входят все расходы предприятия, связанные с производством товарной продукции. В статью косвенных расходов входят те траты, что связаны с работой предприятия, но не имеют прямого отношения к изготовляемой продукции.

В статью прямых расходов входят траты на приобретение производственного сырья, оплату труда наемных сотрудников, задействованных в производственном процессе и другие траты, связанные непосредственно с производственным процессом. В статью косвенных расходов входит зарплата администрации предприятия, амортизация производственной техники и другие виды трат

Важно обратить внимание на то, что разница между данными затратами не всегда очевидна, что приводит к различным ошибкам в составлении расчетов

Маржинальность прибыли

Маржинальность учитывает себестоимость продукции, без затрат, связанных с ведением бизнеса. Прибыль учитывает затраты на всех стадиях ведения бизнеса. Поэтому прибыль меньше маржи. С ростом маржи растет и прибыль. В привязке к прибыли маржа является прибылью, деленной на рыночную стоимость продукта.

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

Доход показывает конечный итог работы организации, маржинальность формирует цену. На ее основе делают:

- расчеты маркетинговых затрат

- анализируют поток клиентов

- просчитывают уровень доходов

Коммерческая деятельность подразумевает получение прибыли. Маржа является наиболее яркой величиной успешности предприятия.

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Пмр = В – Рпр,

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров

МР — маржа в процентах;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Товары с высокой маржинальностью

Согласно опросу ритейлеров, самыми высокомаржинальными товарами являются:

- Безалкогольная продукция. Эта категория товаров обладает наиболее высокой наценкой. Действительно, затраты на производство этой продукции минимальны, а цены держатся на высоком уровне. Это достигается в основном за счет успешной рекламной кампании и пропаганды определенного образа жизни, которая эффективно действует на целевую аудиторию – подростков и молодежь. Это, в первую очередь, касается газированных напитков. Однако не отстает и простая питьевая вода. Особенно маржа возрастает при ее продаже на курортах. Детская вода является самым маржинальным товаром в этой категории.

- Цветы. Маржинальность этого товара также зависит от сезона. К определенным датам (8 марта, 14 февраля) цена на эти товары поднимается в разы.

- Товары ручной работы. Только автор такого товара имеет представление о его фактической стоимости. В виду его уникальности цена может существенно подниматься.

- Праздничная символика. Многие покупатели не могут обойтись на празднике без определённых атрибутов. К ним относятся, например, нарядные колпаки, свечи на торт, воздушные шарики, открытки и т.д. Эти товары у населения прочно ассоциируются с праздником. Затраты на их изготовление ничтожно малы и несопоставимы с высокими ценами на них в магазинах.

- Бижутерия. Этот товар широко востребован, потому что не стоит так дорого, как украшения из настоящих драгоценных камней. Поскольку для изготовления бижутерии используются дешевые ненатуральные материалы, то себестоимость таких изделий относительно низкая.

С этим списком товаров с высоким уровнем маржинальности не повредит ознакомиться начинающим предпринимателям, чтобы правильно определить свою нишу на рынке.

Анализ маржинальной прибыли предприятия

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется.

- Запасы готовой продукции малы, в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

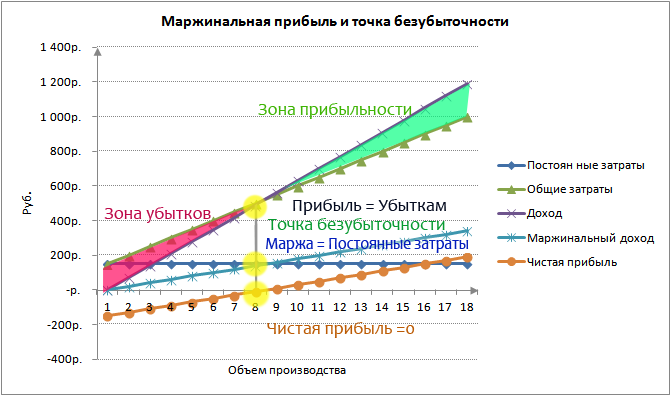

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье “Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки“.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Сравнение с валовой прибылью

Издержки на предприятии имеют и другое разделение. Они делятся на прямые и косвенные. Те затраты, которые имеют непосредственное значение к производимому товару, относятся к прямым. Косвенные непосредственно не относятся к товару, но предприятие все равно их несет в процессе работы.

Примеры прямых затрат:

Прибыль крупной организации

- Сырье

- Заработная плата тех людей, которые задействованы при создании товара или услуги

- Другие затраты, связанные с выпуском конкретного товара

Примеры косвенных затрат:

- Заработная плата администрации предприятия

- Амортизация оборудования

- Проценты по банковским кредитам

Отнимая от дохода прямые издержки, получаем валовую прибыль. На первый взгляд, данный вид прибыли практически не отличается от маржи. Это связано с тем, что между двумя видами издержек не всегда прослеживается четкая разница.

Есть целый ряд ситуаций, при которых валовая и маржинальная прибыль – разные величины, так как прямые издержки отличаются от переменных. Так, в цехе по производству шампуней есть сотрудник, непосредственно не участвующий в производственном процессе. Затраты на оплату труда этого сотрудника относятся к прямым затратам, но они не являются переменными издержками.

На предприятиях, которые занимаются исключительно торговлей, прямые издержки равны переменным. Это значит, валовая прибыль совпадает с маржинальной.

https://youtube.com/watch?v=jNb3x43AHyk

Маржинальная прибыль, как любой экономический показатель, выгоден только для предпринимателей. Потребителю всегда приходится переплачивать излишнюю выгоду бизнеса, так как это никак не регулируется государством.

Напишите свой вопрос в форму ниже

Связь маржинальной прибыли и объема выпускаемой продукции

Переменные и постоянные расходы стоит учесть отдельно при ценообразовании.

Следует отметить, что постоянными издержками называются те, которые сохранились бы при нулевом объеме выпускаемой продукции.

К ним относятся:

- арендная плата;

- определенные налоговые платежи;

- зарплата сотрудников бухгалтерии, кадрового отдела, руководителей и обслуживающего персонала

- оплата кредитов и займов.

Ситуация, при которой вклад на покрытие равен сумме постоянных расходов, называется точкой безубыточности.

Прирост, находящийся выше этого показателя, называется объемом маржинальной прибыли.

Вычисление этой величины происходит за определенный период в будущем или прошлом.

Сравнение показателей прошлых лет и анализ сложившейся ситуации на рынке позволяют прогнозировать объем маржинальной прибыли и ее фактическое значение при увеличении выпуска продукции.

При изучении работы предприятия также используют понятие рентабельность. Она рассчитывается по следующей формуле:

R = MR/TR*100%, где R – показатель рентабельности.

Сравнение рентабельности производимой продукции за разные отчетные периоды позволяет увидеть определенные проблемы или, наоборот, прогресс в деятельности фирмы.

Пути увеличения маржинальной прибыли

Способы подъема уровня MR по своей сути сходны с путями увеличения общего уровня доходов или прямой прибыли

К ним относятся:

- участие в разнообразных тендерах;

- повышение объема производства для распределения постоянных расходов между большими единицами продукции;

- освоение новых секторов рынка;

- оптимизация использования сырья, поиск более дешевых его источников;

- новая политика в отношении рекламы.

Как рассчитывается маржинальная прибыль?

Рассмотрим вопрос о том, как рассчитать маржинальный доход подробнее.

Формула расчета

В обособленной форме чистый доход можно определить по формуле:

MP = VR – PZ, в которой

- МР – маржинальная прибыль;

- VR – доход, руб.;

- PZ – переменные расходы, руб.

Если же есть необходимость в определении маржи на единицу товара, то применяется формула:

MPед = P – AVC, в которой

- MPед – маржинальный доход на единицу продукции, руб.;

- P (price) – цена за 1 единицу товара, руб.;

- AVC – средние переменные расходы, руб.

С помощью ее можно без особого труда рассчитать рентабельность маржинальной прибыли.

Как найти по балансу?

Отечественный учет не может выделить переменные затраты на объем товара. По этой причине за переменные расходы берется технологическая себестоимость.

Формула имеет следующий вид:

MP = прибыль – технологическая себестоимость.

Норма

Каких-либо установленных норм по уровню маржи не существует.

Так, предметы роскоши обладают наиболее высоким маржинальным доходом, нежели предметы из категории 1-й необходимости.

Чему равна в точке безубыточности?

Точка безубыточности относится к ключевым показателям финансового состояния компании, которая при нулевой прибыли характеризует критический уровень производства.

В точке безубыточности маржинальный доход равняется расходам на стоимость изготовленного товара.

Если отрицательная

Отрицательные показатели говорят об убыточном положении компании и возникновении острой необходимости повышать показатели маржинальной прибыли, в противном случае организация вынуждена будет завершить свою трудовую деятельность.

Если выше 0

При показателях выше 0 можно с уверенностью говорить о положительном финансовом положении компании и возможности дальнейшего развития.

Как рассчитывается маржинальная прибыль

Рассматривать как рассчитывается маржинальный доход следует на практических примерах. Представьте себе небольшой цех, занимающийся производством трех основных продуктов – пластиковой тары объемом один, пять и десять литров. Для того чтобы определить уровень маржи, потребуется информация о переменных издержках и доходе от реализации одной единицы товара из каждой категории.

| Пластиковая тара | Выручка | Переменные затраты | Маржинальная прибыль | Коэффициент |

| 1 л | 15 р. | 7 р. | 8 р. | 53% |

| 5 л | 25 р. | 15 р. | 10 р. | 40% |

| 10 л | 40 р. | 27 р. | 13 р. | 33% |

Для того чтобы получить сведения о необходимом показателе, потребуется от прибыли вычесть переменные затраты. Для того чтобы получить коэффициент маржи, потребуется разделить полученное значение на сведения, представленные в столбце «выручка».

Маржинальный доход равен постоянным затратам в точке безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности

Основываясь на вышеприведенной таблице можно сделать вывод, что самый высокий маржинальный доход, приносит производство пластиковой тары объемом 10 литров

Важно обратить внимание, что прибыль с данного товара составляет всего 33 процента, в отличие от тары объемом 1 литр, которая приносит 53 процента дохода. Это означает, что при реализации продукции, тара объемом один литр принесет значительно больший доход в сравнении с остальными изделиями. В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции

В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции.

Далее мы предлагаем рассмотреть примеры расчетов, с учетом разных показателей объема продукции. Следует сделать акцент на то, что в рассматриваемом примере, увеличение производственной мощности привело к снижению переменных затрат. На практике такая ситуация встречается, когда при крупном заказе, поставщики предоставляют скидки оптовым покупателям.

| Пластиковая тара | Объем | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 000 | 15 000 р. | 7,00 р. | 7 000 р. | 8 000 р. | 53% |

| 1 л | 1 200 | 18 000 р. | 6, 50 р. | 7 800 р. | 10 200 р. | 57% |

В рассматриваемом примере маржинальная прибыль является результатом вычитания общих переменных затрат от суммы выручки. В этом случае, коэффициент маржинального дохода будет отличаться. Как показано в таблице, представленной выше, рост объема производственной мощности привел к росту прибыли предприятия и снижению переменных затрат на выпуск продукции.

Далее предлагаем рассмотреть пример, в котором предприятие имеет возможность заниматься выпуском только одного вида из двух товаров, в течение месяца. В первый месяц было выпущено полторы тысячи пластиковых бутылок объемом 1 литр. Во втором месяце была изготовлена партия из тысячи пластиковых бутылок объемом 5 литров. Нашей задачей является подсчет рентабельности производства различных товаров, на основе данных о переменных затратах и доходе с реализации продукции.

| Пластиковая тара | Объем | Цена реализации | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 500 | 15 | 22 500 р. | 7,00 р. | 10 500 р. | 12 000 р. | 53% |

| 5 л | 1 000 | 25 | 25 000 р. | 15,00 р. | 15 000 р. | 10 200 р. | 40% |

Согласно таблице, представленной выше, тара объемом пять литров приносит большую прибыль при учете меньшего объема произведенной продукции. Однако, тара объемом один литр имеет большую рентабельность. Для определения уровня рентабельности производства используется столбец с названием «коэффициент». Наличие подобных сведений позволяет выявить, какие товары имеют более высокую рентабельность, а соответственно приносят большую прибыль. Основываясь на всем вышесказанном, можно сделать вывод, что коэффициент маржинальной прибыли является долей дохода, полученного как маржа.

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Как интерпретировать показатель маржинальной прибыли

Маржинальная прибыль нужна для определения стратегии безубыточности предприятия. Можно делать его по каждому виду продукции из ассортимента и по всему производству целиком.

Безубыточность – такое состояние производства (объем выпуска), при котором сумма выручки и издержки (переменные плюс постоянные) уравновесят друг друга. Этот объем можно вычислить так:

Vбез. = Рconst / (Ц ед. – Рпер.)

где:

- Vбез. – объем товара, обеспечивающий безубыточное производство;

- Рconst – постоянные расходы (общая сумма);

- Цед. – цена реализации единицы выпущенной продукции;

- Рпер. – себестоимость 1 единицы реализуемого товара (переменные расходы на единицу продукции).

Иначе говоря, объем безубыточности зависит от того, какая доля «суммы покрытия», то есть маржинальной прибыли, покроет постоянные расходы на каждую единицу продукции.

Кроме анализа безубыточности, показатель маржи используется при:

- выработке управленческой стратегии для принятия решений относительно ассортимента;

- прогнозе деятельности как своей компании, так и конкурентов;

- планировании ценовой политики.

Производить или покупать

Так как в последнее время чрезвычайно актуален вопрос минимизации затрат, то частенько приходится принимать решение о покупке или самостоятельном производстве узлов, деталей или механизмов в сборе. Дабы «малой кровью» разрешить сию дилемму, можно использовать маржинальный анализ затрат.

Выразим стоимость деталей, приобретенных «на стороне»:

З = р * х

Р — цена одной единицы товара.

х — нужное количество деталей за год.

Себестоимость же произведенных самостоятельно запасных частей обязательно должна учитывать как переменные, так и постоянные затраты:

З = а + b * х

Выясним, при какой потребности в деталях стоимость их производства и покупки будет совпадать:

рх = а + b * х = 1500 * x = 200 000 + 1000 * х = 50 * x = 200 000 = х = 4000 штук.

Пример расчета

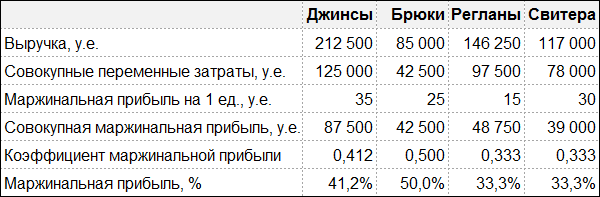

ООО «Ритейл Фэшн ЛТД» розничный магазин одежды, который продает четыре вида товара. Данные относительно цены реализации, переменных затрат и объеме реализации в отчетном квартале представлены в таблице.

Проведем анализ маржинальной прибыли на основании представленных выше формул.

CM per Unit Джинсы = 85 — 50 = 35 у.е.

CM per Unit Брюки = 50 — 25 = 25 у.е.

CM per Unit Регланы = 45 — 30 = 15 у.е.

CM per Unit Свитера = 90 — 60 = 30 у.е.

S Джинсы = 85 × 2 500 = 212 500 у.е.

S Брюки = 50 × 1 700 = 85 000 у.е.

S Регланы = 45 × 3 250 = 146 250 у.е.

S Свитера = 90 × 1 300 = 117 000 у.е.

TVC Джинсы = 50 × 2 500 = 125 000 у.е.

TVC Брюки = 25 × 1 700 = 42 500 у.е.

TVC Регланы = 30 × 3 250 = 97 500 у.е.

TVC Свитера = 60 × 1 300 = 78 000 у.е.

TCM Джинсы = 212 500 – 125 000 = 87 500 у.е.

TCM Брюки = 85 000 – 42 500 = 42 500 у.е.

TCM Регланы = 146 250 – 97 500 = 48 750 у.е.

TCM Свитера = 117 000 – 78 000 = 39 000 у.е.

CM Ratio Джинсы = 87 500 ÷ 212 500 = 0,412 или 41,2%

CM Ratio Брюки = 42 500 ÷ 85 000 = 0,500 или 50,0%

CM Ratio Регланы = 48 750 ÷ 146 250 = 0,333 или 33,3%

CM Ratio Свитера = 39 000 ÷ 117 000 = 0,333 или 33,3%

Результаты проведенного анализа маржинальной прибыли агрегированы в таблицу.

Как можно видеть из таблицы наиболее маржинальным товаром для ООО «Ритейл Фэшн ЛТД» являются брюки, поскольку они приносят максимальную прибыль на 1 у.е. вложений.

- ← Невозвратные затраты

- Целевая прибыль →

Анализ прибыли

Для понимания дальнейших путей развития предприятия необходим скрупулезный анализ маржинальной прибыли. Это дает понимание того критического объема создания и реализации продукции, при котором издержки становятся полностью покрытыми. Анализируя маржу, можно выйти из точки безубыточности, при которой прибыли еще нет.

Отрицательная маржа показывает владельцам предприятия острую необходимость в повышении показателей. Если не предпринять мер, компания не сможет существовать дальше.

Для повышения маржи предприятию нужно:

- увеличить размер выручки реализуемых товаров или услуг

- сократить расходы на создание одной единицы товара

Анализируя маржинальную прибыль, можно:

Анализ показателя

- определить степень прибыльности, а также степень убыточности предприятия

- спрогнозировать сумму прибыли при определенных условиях

- рассчитать критический уровень издержек для указанного размера маржи

- установить уровень цен, который является минимально допустимым при реализации продукции на заданном объеме производства. Именно цена является ориентиром для покупателей, от уровня цены зависит спрос на товар и успех от его реализации

Для увеличения выручки предприятие постоянно участвует в различных тендерах, расширяет рынки сбыта, проводит рекламную кампанию, корректирует ценовую политику.

Для уменьшения переменных расходов предприятие прибегает к использованию дешевого сырья и материалов, внедряет новые технологии, меняет ассортимент продукции, прибегает к автоматизации ручных процессов.

Следует отметить, что завышенная маржа возникает у товаров, которые продаются небольшими партиями, но при этом имеют огромный спрос на рынке. В эту категорию также попадают сезонные товары, на которые наценка в сезон резко увеличивается.

Наибольшую маржинальную прибыль имеют следующие виды продукции:

- предметы роскоши, ювелирные изделия

- напитки

- бижутерия

- декоративная косметика

- сладости для детей

- кофе, чай

Основная методика анализа

В нашей стране используется факторный экономический анализ, расчет которого идет по следующей формуле:

П = VP П (p – с)

VP П — общий, реальный объем продаж.

р — стоимость реализации.

с — реальная себестоимость выпускаемого товара.

Экономический анализ при этом исходит из того предположения, что все эти элементы могут изменяться совершенно обособленно, вне зависимости друг от друга. Большой проблемой является то, что данная модель совершенно не учитывает взаимосвязь между реальным объемом сбываемой продукции и ее себестоимостью. А ведь при увеличении темпов производства и количества выпускаемой продукции затраты на нее снижаются. Напротив, много постоянных затрат бывает в случае спада выпуска.

В противовес этой системе, маржинальный анализ прибыли рассчитывается по совершенно иной формуле:

П = VP П (р – b) – А

р — отпускная цена.

b —расходы переменного типа (на одну единицу).

А — постоянные затраты.

Маржинальность или торговая наценка

Когда расчет маржи проводится в %, новички ее путают с наценкой. Маржа – отношение разницы между продажной ценой и себестоимостью к продажной цене. Наценка – отношение разницы между продажной ценой и себестоимостью к себестоимости. В денежном эквиваленте эти величины одинаковы. В процентном выражении они отличаются.

Пример:

Расчет наценки: куплен товар за 50 рублей, продан за 150. Прибыль равна (150 – 50) / 50 = 2 х 100% = 200%.

Расчет маржи: (150 – 50) / 150 = 0,66 х 100% = 66%.

Видео о разнице этих двух показателей:

Таблица 1. Отличия маржи и наценки.

|

Основные понятия |

Маржа |

Наценка |

|

Что показывает |

Уровень дохода после вычета всех расходов |

Надбавка на закупочную цену |

|

Максимальный уровень |

Не более 100% |

Может превышать 100% |

|

На основании чего рассчитывается |

Доход компании |

Себестоимость |

|

Соотношение |

Не бывает больше наценки |

Чем больше наценка, тем больше маржа |

С рыночной точки зрения величина надбавки не ограничена ничем. В некоторых странах существуют нормативные положения, регламентирующие размер надбавки.