Биржевые операции

Стоимость каждой единицы продукции добавляется к ВВП.

Стоимость каждой единицы продукции добавляется к ВВП.

При биржевой торговле ценными бумагами понятие «валовой доход на одну акцию» включает в себя два источника получения дохода:

- Прямой. Дивиденды за определенный период времени, которое акционер получает от акционерного общества. Начисляются по результатам финансовой деятельности.

- Косвенный. Рост стоимости акции. Несмотря на то, что сиюминутно они не попадают на счет акционера, оно включается в понятие валового дохода.

Рост акции более важен для биржевых операций, чем выплата дивидендов. Из прибыли компании формируются различные фонды, в том числе фонды развития и фонды для выплаты дивидендов. В случае, если присутствуют возможности для дальнейшего развития бизнеса, акционеры заинтересованы направить средства в фонды развития. В таком случае доход они могут получить, реализовав часть имеющихся на руках акций по более высокой цене.

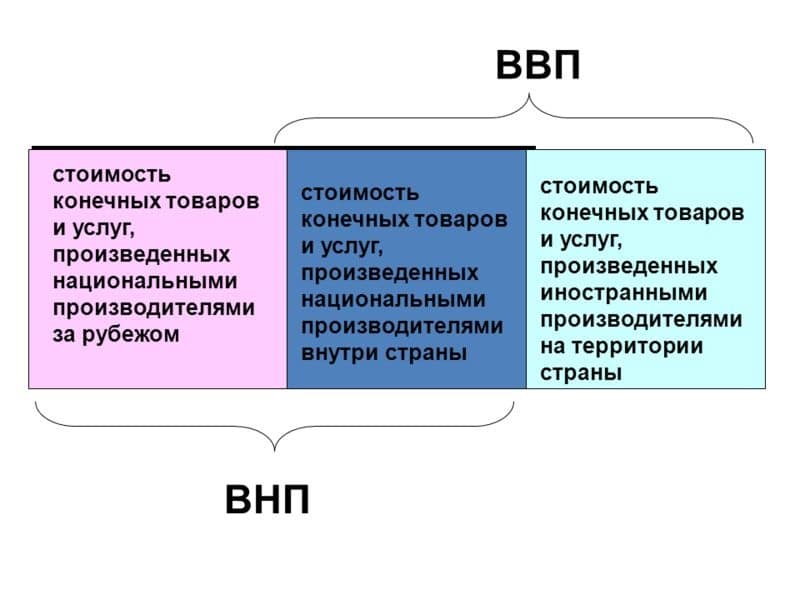

Валовой национальный доход

Определение валового национального дохода заключается в суммировании стоимости всей конечной продукции государства на момент отчетного периода, которая в дальнейшем предназначена для потребления внутри страны.

Стоимость той продукции, которая находится на территории государства в момент отчетного периода, но при этом предполагается для дальнейшей перепродажи, к валовому доходу отношения не имеет.

В зависимости от того, какую сумму в денежном эквиваленте составляет валовой доход, можно определить, насколько экономика государства «здорова» в целом.

Не стоит забывать о показателях, которые исключены в подсчете дохода государства:

-

обороты внутри товаров бывшего употребления;

-

финансовые сделки, связанные с оборотом ценных бумаг;

-

трансферты частного характера:

-

дары от родственников, частные стипендии;

-

социальные выплаты: пенсии, субсидии, пособия.

Отметим, что при расчете показателя учитываются инфляционные и дефляционные динамики.

Факторы, влияющие на валовую выручку

Существует ряд факторов, которые оказывают влияние на размер валовой выручки, а значит и на показатель рентабельности предприятия:

- Развитие производства и увеличение объёма выпускаемой продукции.

- Наиболее оптимальный продуктовый ряд.

- Эффективность организации продаж.

- Минимизация производственных издержек.

- Улучшение качества продукции.

- Эффективность маркетинговой компании, направленной на увеличение продаж.

- Максимизация рационального применения производственного оборудования.

Вышеперечисленные факторы непосредственно влияют на эффективность деятельности и размер валовой прибыли, но они могут корректироваться менеджментом компании. Однако, есть показатели, также связанные с деятельностью предприятия и приводящие к изменению суммы выручки, включая валовую. При этом руководители предприятия не могут повлиять на эти факторы. К подобным факторам относятся:

- географическая локация предприятия;

- законодательство Российской Федерации;

- природные условия в месте расположения компании;

- этап экономического развития государства и тенденции в мировой экономике (рост или спад) в определённый момент деятельности компании и расчёта показателя;

- государственные программы, направленные на поддержку бизнеса в данной сфере;

- факторы, влияющие на стоимость услуг по транспортировке продукции до мест реализации.

Все эти факторы значительно влияют на размер валовой выручки, так как многие из них могут изменять показатель продаж, а также показатель себестоимости продукции. Например, в разных регионах может быть разной оплата транспортных услуг или заработная плата сотрудников.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере. Итак.

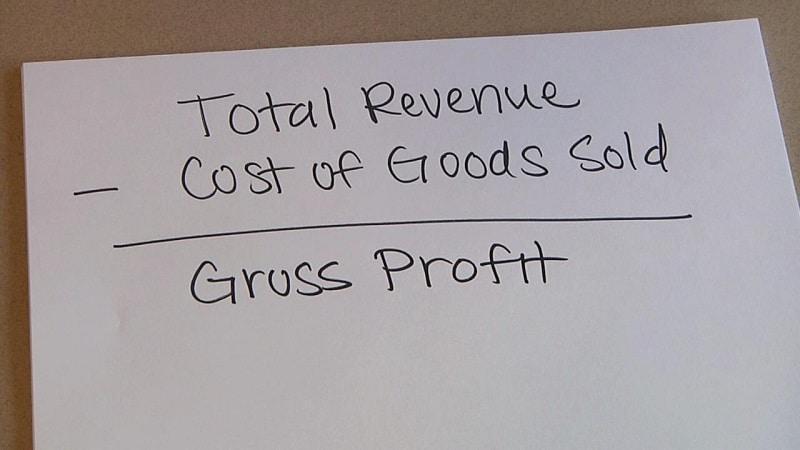

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции

Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Разница между валовой прибылью и маржой валовой прибыли

Валовая прибыль может быть использована для расчета маржи валовой прибыли. Этот показатель, выраженный в процентах от выручки, полезен для сравнения эффективности производства с течением времени. Простое сравнение валовой прибыли из года в год или от квартала к кварталу может вводить в заблуждение, поскольку валовая прибыль может расти, в то время как маржа валовой прибыли может падать.

Терминология здесь может вызвать некоторую путаницу: «валовая прибыль» может использоваться для обозначения как валовой прибыли, так и маржи валовой прибыли. Валовая прибыль выражается в валюте, маржа валовой прибыли в процентах. Формула валовой прибыли выглядит следующим образом:

Валовая прибыль = (доход — себестоимость проданных товаров) ÷ доход

Валовая прибыль сильно варьируется в зависимости от отрасли. Например, магазины продуктов питания и напитков, а также строительные фирмы имеют незначительную валовую прибыль, в то время как в сфере здравоохранения и банковском деле она намного выше.

Что такое валовой доход

Самое короткое определение звучит так: «Валовым называется доход, который предприятие получает от своей основной деятельности». Однако вполне корректным его назвать нельзя.

Дополнительные источники прибыли тоже подлежат включению в понятие, поэтому более корректное определение формулируется следующим образом:

Во всех сферах деятельности, кроме купли — продажи, идет расчет абсолютных показателей. Для торговых предприятий необходимо учитывать торговую надбавку.

Учтя все временные, технологические потери, оценив емкость рынка и возможности по реализации изготовленных товаров, определяется рентабельность вложения средств в производство.

Учтя все временные, технологические потери, оценив емкость рынка и возможности по реализации изготовленных товаров, определяется рентабельность вложения средств в производство.

Пример из практики

Возьмем компанию, которая занимается розничной и оптовой продажей игрушек. За прошедший месяц хозяйственной деятельности в ней произошли следующие события:

- в принадлежащих ей розничных магазинах получено прибыли 10000 руб.;

- продано оптовым покупателям со склада товара с доходом в 30000 руб.;

- за доставку покупателям проданного товара было получено 1000 руб.;

- через принадлежащий ей интернет – магазин продано игрушек на 15000 руб., при общей закупочной цене 10000 руб.;

- сервисное подразделение по ремонту вышедших из строя игровых автоматов оказало услуг на 2000 руб.

В каждом случае оборот компании увеличивался на определенную сумму, и в результате валовой доход составил 48 тысяч рублей.

Если допустить, что в розничный магазин покупатель вернул купленный товар на сумму 1500 рублей, из них на цену закупки пришлось 1000 руб., тогда валовой доход снизится до 47500 руб.

Распределение валового дохода

Валовой доход является основой для дальнейшего распределения финансов организации как в рамках операционной деятельности, так и за ее пределами.

Таким образом, можно выделить несколько направлений, по которым происходит распределение суммы валового дохода предприятия:

-

за счет доходной суммы возмещаются амортизационные начисления основных фондов предприятия;

-

выплачиваются обязательные платежи в казну, пошлины, штрафы, проценты по кредитным линиям и налоги;

-

осуществляются социальные выплаты и основная заработная плата сотрудников, стимулирующие отчисления в пользу персонала;

-

пополняется фонд чистой прибыли компании.

Отсюда следует вывод, что благодаря сумме валового дохода любое коммерческое предприятие можно назвать самоокупаемым, поскольку существует возможность обеспечивать себя самостоятельно, совершать обязательные платежи, а также осуществляется финансирование расходов будущих периодов для дальнейшего развития производства.

Как рассчитывается валовая прибыль

Как рассчитать валовую прибыль:

- Берем «Отчет о финансовых результатах» субъекта хозяйствования.

- Подставляем в формулу собственные значения.

- Проводим расчеты.

- Получаем значение валовой прибыли.

- Сравниваем полученное значение с более ранними расчетам.

Рост показателя по сравнению с прошлым отчетным периодов напрямую влияет на результат прибыли, поэтому основная цель любого предпринимателя — максимизировать валовую прибыль без ущерба качеству продукта.

Валовая прибыль — формула расчета

При при расчете показателя валовой прибыли все направления бизнеса, независимо от специфики деятельности, используют одну и ту же формулу.

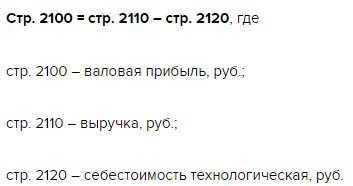

В свою очередь, формула для валовой прибыли согласно строкам в финотчетности выглядит так:

Отметим, что выручка компании по строке 2110 содержит данные без акцизов и НДС.

Что касается строки 2120, то в ней показана информация о тех расходах компании, которые формируют себестоимость продукта. Необходимый же нам показатель расположен в строке 2100 отчета.

Как видим, при наличии необходимой информации в расчетах нет ничего сложного. Все что нужно — это использовать формулу расчета валовой прибыли. К тому же практически на каждом предприятии ведется автоматизированный учет, поэтому программа сделает просчеты самостоятельно.

Наглядно о том, как рассчитать валовую прибыль, смотрите в видео ниже:

Пример расчета валовой прибыли

Как рассчитать валовую прибыль, рассмотрим на примере оптовой торговли школьными партами. Единственная стоимость, связанная напрямую с продажей — это сумма, уплаченная за приобретение парт. Доставка включена в эту сумму.

Таким образом, если в отчетном периоде было продано 5000 парт по 2 000 рублей за 1 штуку, то выручка составит 10 млн рублей. При этом цена, по которой парты были приобретены ранее — около 1 600 рублей (наценка на 1 единицу составляет 25%) или 8 млн рублей за всю продукцию, включая доставку.

Таким образом, валовая прибыль составляет 2 млн рублей:

10 миллионов рублей, вырученных при продаже школьных парт — 8 миллионов, оплаченных поставщику за парты.

Эти 2 млн рублей, в свою очередь, распределяются на аренду помещения, рекламу и т.д.

️

Проверить правильность расчетов показателя можно путем деления выручки на общую стоимость продукта. Полученное процентное соотношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

В данном случае наценка составляет 25%.

Если сопоставить этот процент с торговой наценкой, то их отличие должно быть незначительным. В таком случае, это свидетельствует о правильности проведенных расчетов.

Существенная разница между этими показателями указывает на наличие возможных ошибок допущенных в расчетах объема продаж, покупок или других статей расходов. В таком случае необходимо найти причины такого расхождения.

Как увеличить

Показатели функционирования компании

Показатели функционирования компании

Поняв, что такое валовый доход в торговле, и какое влияние он оказывает на рентабельность субъекта предпринимательства, можно корректировать параметр в сторону его увеличения. Поскольку показатель отличается динамичностью, то изменить его величину можно за счёт обеспечения компетентного учёта запасов и снижения расходов

Руководителю субъекта предпринимательства следует обратить внимание на способы увеличения эффективности производства:

- использование возможности применения налоговой льготы;

- своевременное и регулярное списание с баланса элементов, относящихся к категории безнадёжной задолженности;

- применение современного программного обеспечения для анализа остатков запасов, применяемых для обеспечения производства;

- оптимизация производственного процесса;

- обеспечение грамотной ценовой политики, учитывающей общую ситуацию на рынке, а также спрос на продукцию;

- модернизация оборудования, способствующая увеличению скорости выпуска продукции улучшенного качества;

- контроль нематериальных активов за счёт нормативных критериев.

Предельный доход организации

Предельный доход рассчитывается с той целью, чтобы понять, какое максимальное количество средств можно получить приращивая количество товаров, которые реализуются по данной цене, а также при изменении уровня цены. Например, как будет меняться выручка при найме дополнительного сотрудника и выпуске дополнительного количества продукции.

MR = del(TR)/del(Q);

del(TR) – приращение валового дохода;

del(Q) – приращение количества.

Необходимость расчета предельного дохода заключается в том, что не всегда приращение в количестве или стоимости товара находит абсолютно тождественное изменение в выручке. Чтобы увеличить объемы продаж на несколько единиц, приходится снижать цену.

Планирование валового дохода

Зная, как рассчитать валовый доход, можно спланировать его величину наперед. Этот процесс просто необходим для успешной деятельности предприятия. Упрощенно этот процесс можно объяснить, как предвидение разницы между отчетным и плановым показателем. Стоит отметить, в плановую величину валового дохода не входит НДС, поступления от вывода основных фондов и продажи нематериальных активов и валюты. Грамотное планирование — это залог процветания предприятия. Что касается валового дохода, в данный показатель должны быть заложены не только издержки, но также и чистая прибыль, значение которой будет значительно выше, чем в отчетном периоде

Также, помимо ожидаемых поступлений, при планировании важно предусмотреть возможные убытки. Они могут быть следующими:

- убытки прошлых периодов, которые могут быть выявлены в плановом году;

- потери от уценки товаров в связи с понижением спроса;

- риск отмены заказов;

- возможные судебные издержки и штрафы.

Что такое валовый доход

Параметр идентифицирует величину превышения доходов организации над расходами, включающими затраты на обеспечение производства, в том числе на рекламу и на реализацию продукции или услуг. Чтобы компетентно определить валовую прибыль, необходимо разделять реализационные и производственные затраты. В процессе осуществления хозяйственной деятельности на протяжении отчётного периода, компания может осуществлять расходы, которые не будут включены в издержки обращения. К ним относятся оплата штрафов, погашение задолженности по кредитам, в которых ставка превышает нормативное значение, а также произведение списания остаточной стоимости объектов недвижимости после их реализации. Такие затраты покрываются прибылью, однако не участвуют в формирование валовой прибыли.

Прочие разновидности дохода

В деятельности для расчета дохода и прибыли фирмы наряду с уже озвученными понятиями используются и другие. Они нужны для ведения более качественной отчетности, позволяют не просто зафиксировать, сколько денежных средств было получено организацией, но и разделять их по источнику и другим значимым для компании признакам.

Принято различать общее количество средств, которое было получено каким-либо лицом или организацией, и то количество товаров (сырья), которое можно на них купить.

Номинальный доход, таким образом, отражает общее количество денег. В расчет не берется уровень цен на рынке, налоги и прочие критерии, которые имеют прямое отношение к их ценности для организации или отдельного лица.

Реальный доход, напротив, отражает те товары, ресурсы, которые человек или компания сможет приобрести на те средства, которыми она располагает. Таким образом выражается действительная ценность полученных денег.

Выделяют пассивный и активный доход. Критерием для их различения служат действия, которые нужно совершать для их получения.

Таким образом, пассивный доход — это те финансы, которые человек или организация получают независимо от степени своего участия. Примером могут служить денежные средства, получаемые с активов, с инвестиций. Даже если конкретное лицо или компания прекратят свои действия, активы все равно продолжат приносить финансы.

Альтернативный вид дохода — активный. Для его получения человеку или организации необходимо совершать конкретные действия, и если их прекратить, то остановится и получение денежных средств.

Для вынесения денежных средств, полученных не от реализации товара, а от каких- либо сторонних действий, используется отдельное понятие. Это внереализационный доход. В него входят денежные средства, которые фирма получила от финансовых операций, инвестирования, переоценки имущества. Данная статья бюджета позволяет понять, какой канал получения финансовых активов является более значительным — собственная деятельность по реализации товара или прочие операции, не относящиеся к продажам.

Разновидности деятельности предприятия

Конечно же, любая компания может выполнять ряд определенных действий. В экономике выделяют несколько основных видов деятельности предприятия. Но каких? Об этом и пойдет речь ниже.

Одной из самых важных задач принято считать постановку инновационных задач. Мир не стоит на месте, развивается. Соответственно, обществу необходимы технические новинки для упрощения жизни человека. В инновационную функцию входят: разного рода разработки, их внедрение, распространение и применение. Реклама в наше время играет значительную роль в деятельности любого предприятия. Компания должна уметь продвигать себя и свой продукт на мировом рынке для того, чтобы получить максимальный валовый доход от своего бизнеса. Также ей необходимо знать, как работает рынок, какую установить лучше цену на продукт, является ли она конкурентоспособной или нет. Производственная деятельность заключается в том, что компании следует учитывать потребность мирового рынка: знать, какая продукция способна принести хороший доход, где закупить качественный материал, какие методы выполнения лучше использовать, как усовершенствовать продукт, в каком количестве выпустить и так далее

Организации необходимо также обращать свое внимание и на коммерческую сторону своей деятельности, которая состоит из знания и умения продать продукцию, что в дальнейшем принесет неплохой доход

Также важно знать, как привлечь инвесторов для расширения своих возможностей

Немаловажным является экономический аспект, к которому относятся: учет ведения всех денежных дел предприятия, а именно его прибыль и расходы; детальное планирование финансов как внешних (инвестирование, закупка материала), так и внутренних (выплата зарплат сотрудникам). Но какая компания сможет привлечь хороших специалистов к себе на работу? Если она не будет учитывать социальную функцию, а именно повышение зарплаты, предоставление комфортных условий работы, а также полный социальный пакет, то у нее ничего не получится

На самом деле существует намного больше разных функций, которые выполняют различные предприятия.

Способы расчета валового дохода от реализации на торговом предприятии

Валовые доходы от реализации товаров в процессе управления ими выражаются следующими основными показателями:

1. Абсолютной суммой валовых доходов от реализации товаров — она характеризует общий размер торговых надбавок, полученных в процессе реализации товаров в определенном периоде.

2. Уровнем валовых доходов от реализации товаров. Только показатель абсолютной суммы доходов не может дать объективной картины функционирования торгового предприятия. Поэтому на практике используют относительный показатель, в состав которого входит абсолютная сумма валовых доходов. Он определяется по формуле:

Увд = (ВД/ТО)*100

где Увд — уровень доходов от реализации товаров, в %,

ВД — общая сумма доходов от реализации товаров в определенном периоде;

ТО — общий объем реализации товаров в этом же периоде (в розничной торговле это объем розничного товарооборота, в оптовой торговле — объем оптового товарооборота (складского и транзитного с участием в расчетах), в общественном питании — весь товарооборот в продажных ценах (валовому).

Существует несколько способов расчета валового дохода, основными из них являются:

1) по общему товарообороту;

2) по ассортименту товарооборота;

3) по среднему проценту;

4) по ассортименту остатка товаров.

Расчет валового дохода по товарообороту.

При способе расчета по товарообороту валовой доход от реализации товаров (ВД) рассчитывается по формуле:

ВД = ТО*РН / 100,

где ТО — общий товарооборот,

РН — расчетная торговая надбавка.

В свою очередь:

РН = ТН / (100 + ТН),

где ТН — торговая надбавка, %.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

Расчет валового дохода по ассортименту товарооборота.

Валовой доход по ассортименту товарооборота определяется по формуле:

ВД = (ТО1*РН1 + ТО2*РН2 + . +ТОn*РНn) / 100,

где ТОi — товарооборот по группам товаров,

РНi — расчетная торговая надбавка по группам товаров.

Способ расчета валового дохода по ассортименту товарооборота используется, если для различных групп товаров применяются разные размеры торговой надбавки. Этот способ предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

Расчет валового дохода по среднему проценту.

Валовой доход по среднему проценту рассчитывается по формуле:

ВД = ТО*П / 100,

где П — средний процент валового дохода.

В свою очередь:

П = (ТНн + ТНп — ТНв) / (ТО + ОК)*100

где ТНн — торговая надбавка на остаток товаров на начало отчетного периода;

ТНп — торговая надбавка на товары, поступившие за отчетный период;

ТНв — торговая надбавка на выбывшие товары. Под выбытием товаров в данном случае понимается так называемый документальный расход (возврат товаров поставщикам, списание порчи товаров и т.п.).

ОК — остаток товаров на конец отчетного периода.

Этот способ расчета валового дохода по среднему проценту наиболее прост и может применяться в любой организации.

Расчет валового дохода по ассортименту остатка товаров.

Валовой доход определяется по формуле:

ВД = (ТНн + ТНп — ТНв) — ТНк

где ТНк — торговая надбавка на остаток товаров на конец отчетного периода.

Бухгалтерская прибыль организации: расчет

Наряду с экономической, выделяют и бухгалтерскую прибыль фирмы. Ее отличие состоит в том, что при ее расчете используются только внешние, явные издержки, которые несет компания в своей деятельности. Это упрощенная формула, рассчитывающая положительный финансовый результат. Бухгалтерская прибыль позволяет сделать вывод об эффективности экономической деятельности организации. Она указывает бухгалтеру, который ведет подсчет денежных средств, целесообразно ли изменение хозяйственной политики фирмы.

Формула ее вычисления следующая:

Пбух = Rv – Cc;

Rv – вырученные деньги;

Сс – внешние (явные) издержки.

Расчет данной прибыли является необходимым, проводится на бланках строгого образца и передается в налоговые органы для отчетности.

Факторы, влияющие на сумму ВД

Никто не поспорит с тем, что валовый доход страны и отдельных структур в первую очередь формируется на основе доверия потребителя. Чем выше уровень этого доверия, тем большее количество продукта человек приобретет. Однако известны и иные не менее важные факторы, определяющие величину валового дохода. Среди них:

Производственный фактор

Под ним понимают важность непосредственно качества продукции и его цены. Кроме того, на итоговый результат равносильное влияние оказывают производственные мощности структуры и количество созданного, как следствие, продукта.

Фактор сбыта

Он предполагает обеспечение быстрой отгрузки товара, практичную подготовку соответствующей документации, четкое соблюдение условий, прописанных в контракте, а также грамотную организацию логистических операций по отношению к сбыту. Все это в полной мере обеспечивает достижение максимальных показателей относительно суммы валового дохода.

Развитие предприятия за счет планирование валового дохода

В течении каждого отчетного периода задаются определенные цели будущего развития предприятия. На основании данных, полученных в результате расчета валового дохода предприятия за определенный отчетный период, планируется будущий, так называемый, валовой доход. По истечении следующего отчетного периода делается новый подсчет и определяется насколько фактический доход отличается от запланированного.

Плановый доход не включает в себя непостоянные поступления (суммы, выигранные в суде, благотворительность, прибыль от продажи ценных бумаг и т.д.). Также плановый доход не включает в себя налоги на добавленную стоимость или любые другие пошлины. При планировании дохода и развития предприятия всегда нужно помнить о возможных издержках, которые существенно могут повлиять на прибыль.

Если продукция предприятия займет свою нишу на рынке и заслужит признание у потребителя – это только начало жизни компании. Нужно закрепится на конкурентном рынке. При правильном подходе к ценовой политике и гарантировании качества продукции можно рассчитывать на успешную коммерческую деятельность предприятия.

Мы коротко рассмотрели что такое валовой доход, его виды и расчет. Оставляйте свои комментарии или дополнения к материалу.

Методы расчета

Валовая прибыль может рассчитываться несколькими способами, каждый из которых выбирается по пути наименьшего сопротивления – как проще, так и считают.

Через средний процент

Этот способ самый часто используемый в розничной торговле.

Для начала определимся с величинами, которые нам необходимы:

- ТО – товарооборот.

- СП – средний процент от валового дохода. Рассчитывается он следующим образом – СП = ( а + b – c) / (ТО + d) * 100%.

- Здесь а – это торговая надбавка на оставшийся нереализованный товар.

- b – наценка на вновь поступившие в отчетный период товары.

- c – наценка на вышедшие из оборота товары (возврат поставщику, порча и т.д.).

- d – остатки товаров в конце отчетного периода

Таким образом, получаем формулу расчета валовой прибыли: ВД = ТО * СП / 100

По ассортименту товаров

Такой метод используется в случае, если ассортимент товаров довольно велик и все товары разные, и на них установлена различная надбавка. Если в отчетном периоде на какую-либо группу товаров меняется торговая надбавка, то для нее расчет производится отдельно по каждому периоду.

По остатку товаров

Этот способ расчета практически не применяется, но при этом, он не менее эффективен, чем любой из приведенных здесь. Его редкое использование обусловлено сложностью в исчислениях и сохрани информации, здесь необходимо получить сумму всех надбавок на каждый реализованный товар.

Если же организация торговли может отследить такую информацию, то и любую другую, необходимую для расчетов другим способом сохранить не составит труда, например, можно произвести расчет по покупным ценам.

Величины здесь будут те же, что и в прошлой формуле: ВД = a + b – c – b

По товарообороту

Такой способ лучше всего использовать, если на все товары, которые продает организация, установлен одинаковый процент торговой надбавки. Под товарооборотом понимается сумма выручки, за весь проданный товар в определенный период с учетом НДС.

Чтобы определить валовой доход по товарообороту, необходимо знать следующие значения:

- Товарооборот (обозначим его ТО).

- Расчетная торговая наценка (РТН), рассчитывается из формулы РТН=ТНО/(100%+ТНО).

- Торговая наценка, установленная организацией (ТНО).

- И обозначим валовой доход как ВД.

Итак, получаем следующую формулу: ВД=ТО * РТН

Если торговая наценка меняется в течение отчетного периода, этот способ все равно можно применять, но это будет немного затруднено, так как придется рассчитывать валовой доход для каждого периода действия новой надбавки, а затем суммировать полученные результаты.

https://youtube.com/watch?v=yxdaJIjN3uQ

Пример расчета валовой прибыли

В продовольственном магазине ОАО «Пост Торг» на весь товар установлена одинаковая надбавка в 20%. Выручка в отчетном периоде составила 200 000 рублей с учетом НДС. Расчетная торговая наценка в этом случае будет равна исходя из формулы – 20% /(100%+30%) = 0,15. Значит, валовая прибыль будет 200 000 * 0,15 = 30 000 рублей.

В заключение

Валовая выручка – неотъемлемый критерий и оценка успешности любой компании. Данный параметр наглядно отображает финансовое положение и степень эффективности деятельности предприятия. Но главное нужно уметь грамотно его использовать и правильно применять в бухгалтерском учёте.

В валовой выручке отображается вся работа предприятия, так как именно она показывает результат основной деятельности. Этот показатель заключается как в производственных результатах, отображающихся в цене за единицу продукции, так и в эффективности менеджмента в целом, которую отражают трудозатраты и оплата труда сотрудников предприятия.