Рекомендации по управлению

Цель компании – увеличение запаса ФП. Для достижения этого нужно регулярно анализировать показатели ЗПФ, формировать стратегии по увеличению запаса. Для повышения запаса используются эти методы:

- Привлечение новых заказчиков и повышение объема продаж путем участия в тендерах.

- Изменение стоимости продукции. Она должна быть обоснованной, для того чтобы увеличить доходы компании.

- Увеличение производственных мощностей.

- Сокращение переменных затрат, к которым относится стоимость сырья, топлива и прочих ресурсов, используемых при производстве.

- Уменьшение постоянных затрат, к которым относятся зарплаты низкоквалифицированным сотрудникам, автоматизация деятельности персонала.

- Внедрение в деятельность компании инновационных технологий, позволяющих уменьшить себестоимость.

Какой из способов выбрать? Все зависит от специфики деятельности предприятия. К примеру, некоторым компаниям нежелательно уменьшать стоимость продукции. Цена на товар и так может быть максимально низкой. Разумнее будет направить средства в раскрутку товара.

К СВЕДЕНИЮ! Никаких специфических способов увеличения запаса финансовой устойчивости не существует. Повысить показатель можно путем повышения качества работы предприятия. Цель компании – повысить показатели продаж, сделать продукцию более привлекательной.

Основные этапы определения запаса финансовой прочности

Для определения ЗФП предлагается этот алгоритм:

- Расчет запаса ФП.

- Определение влияния разности числа продаж и показателей производства через корреляцию показателя ЗФП с учетом роста товарно-материальных запасов.

- Определение оптимального увеличения масштаба реализации и ограничителя ЗФП.

Полученный результат используется при прогнозировании ЗФП, обеспечении стабильного показателя.

Как увеличить запас финансовой прочности?

Для изменения запаса ФП предпринимаются следующие действия:

- Увеличение общей выручки от реализации продукции. Выполняется это путем увеличения объема продаж, повышения стоимости продукции. Возможно одновременное принятие обеих этих мер.

- Увеличение показателя в точки безубыточности. Выполняется это путем повышения стоимости продукции, вкладывания средств в продвижение товара.

- Снижение затрат. Сделать это можно путем снижения переменных и постоянных затрат.

Еще один метод увеличения запаса ФП – замена постоянных трат на переменные.

Документы, используемые при определении запаса финансовой прочности

При расчете запаса информация берется из документов компании. Чем точнее будут исходные значения, тем точнее будет результат. Рассмотрим документы, на основании которых проводятся расчеты:

- Бухгалтерский баланс. В нем отражена нераспределенная прибыль, непокрытый убыток. Из документа можно понять текущее состояние имущества организации, ее капитала и обязательств. На основании баланса сторонний пользователь может проанализировать кредитоспособность компании, принять решение о сотрудничестве.

- Отчет о прибылях и убытках. Стандартный отчетный период – год. На основании документа можно проанализировать финансовые результаты деятельности. Баланс позволяет проанализировать динамику значений прибыли, определить степень влияния сторонних факторов.

- Приложение к бухгалтерскому балансу. Включает в себя положения, которые раскрывают статьи активов и пассивов.

При необходимости могут использоваться и другие документы.

Что показывает запас финансовой прочности (формула)?

Запас финансовой прочности — один из расчетных показателей, позволяющих оценить финансовое положение организации. Рассмотрим, как можно его определить, в нашей статье.

Смысловое значение запаса финансовой прочности

Формула для расчета запаса финансовой прочности

Варианты значений запаса финансовой прочности

Итоги

Смысловое значение запаса финансовой прочности

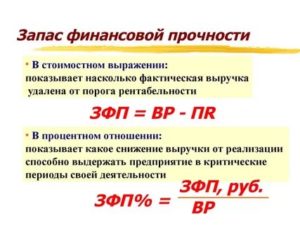

Запас финансовой прочности показывает, насколько реальные (или плановые) характеристики конкретной организации удалены от показателей, отвечающих ее положению в точке безубыточности (т. е. в ситуации, когда выручкой полностью покрываются расходы, но ни прибыли, ни убытка при этом не образуется).

Рассчитывая запас финансовой прочности, сравнению подвергают объемы выручки (реальный и соответствующий точке безубыточности), выраженные в денежном или количественном эквиваленте. Анализ возможен как по организации в целом, так по конкретным видам продукции (товара).

Формула для расчета запаса финансовой прочности

Запас финансовой прочности может быть выражен абсолютной (как разность между объемами) и относительной (как процентное отношение этой разницы к объему фактической реализации) величиной.

Последний вариант оценки более показателен для проведения сравнений и осуществления прогнозных расчетов.

И именно его считают формулой запаса финансовой прочности, позволяющей оценить в процентах величину удаления реального объема продаж от его величины в точке безубыточности.

С использованием условных обозначений эта формула будет выглядеть так:

ЗФП = (Ореал – Обезуб) / Ореал × 100,

где: ЗФП — запас финансовой прочности;

Ореал — объем фактической реализации в денежном или количественном эквиваленте;

Объем реализации, соответствующий точке безубыточности, в зависимости от того, в чем он выражен, будет определен по одной из следующих формул:

Для денежного эквивалента:

Обезуб = Ореал × Зпост / (Ореал – Зперем),

где: Обезуб — объем продаж, соответствующий точке безубыточности, в денежном эквиваленте;

Ореал — объем фактической реализации в денежном эквиваленте;

Зпост — затраты фактические постоянные;

Зперем — затраты фактические переменные.

Для количественного эквивалента:

Обезуб = Зпост / (Ц – Зсред),

где: Обезуб — объем продаж, соответствующий точке безубыточности, в количественном эквиваленте;

Зпост — затраты фактические постоянные;

Ц — цена продажи единицы продукции (товара);

Зсред — затраты переменные средние, приходящиеся на единицу продукции (товара).

Для определения объема продаж, соответствующего точке безубыточности, можно воспользоваться нашей статьей «Таблица для определения точки безубыточности с графиком»

Формулы справедливы при соблюдении для расчетного периода ряда условий:

- номенклатура продукции (товара) неизменна;

- объем постоянных затрат не меняется;

- объемы производства (продаж) и величина переменных затрат связаны линейно;

- продукция (товар) сразу идет на реализацию и на складе не остается.

Варианты значений запаса финансовой прочности

В зависимости от полученных в результате расчета значений показателя финансовое положение организации может быть охарактеризовано следующим образом:

- при значении 0,5–0,8 оно устойчиво, риск банкротства отсутствует;

- при 0,2–0,5 положение неустойчивое, есть риск банкротства;

- если показатель менее 0,2, то организация находится в кризисном состоянии и вероятность ее банкротства очень велика.

К увеличению показателя приведут:

- повышение объемов продаж, в т. ч. за счет увеличения цены реализации;

- сокращение как постоянных, так и переменных затрат, в т. ч. за счет новых технологий.

О других коэффициентах, используемых при проведении финансового анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета»

Итоги

Запас финансовой прочности дает возможность:

- оценить степень финансовой устойчивости и риски банкротства;

- выбрать способы повышения финансовой прочности;

- определить безопасные объемы снижения реализации;

- провести сравнение по нему разных видов реализуемых товаров (продукции);

- принять взвешенные управленческие решения в отношении ценовой политики.

Таким образом, данный показатель играет важную роль в оценке финансового положения организации и составлении прогнозов по нему как для внутренних, так и для внешних пользователей.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Особенности расчета запаса финансовой прочности

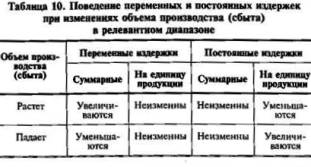

При этом чем ниже затраты, особенно постоянные, тем сильней ЗФП растёт. Обычно события развиваются по трём вариантам:

- совпадение объёма производства и объёма реализации – так называемая точка безубыточности,

- превышение объёмом производства объёма реализации,

- превышение объёмом реализации объёма производства.

Во втором варианте наблюдается избыток продукции, уменьшается прибыль предприятия и, естественно, финансовая прочность.

Прямым указанием на избыток объёма производства будет рост объёма готовой продукции

Косвенным показателем – будетрост запаса сырья и исходных материалов, поскольку расходы на них предприятие несёт уже в момент покупки.

Резкое увеличение запасов может предсказывать последующее увеличение объёма производства, что также должно быть строго обосновано экономически.

Так что, если обнаруживается прирост запаса, то он непременно повлияет и на финансовую устойчивость предприятия.

Поэтому для измерения показателя финансовой прочности потребуется коррекция показателя выручки от реализации на сумму прироста товарно-материальных запасов в течение отчётного периода.

В третьем – размер прибыли и ЗФП увеличивается, если сравнить его со стандартным построением (к примеру, если берётся предоплата за большую партию товара, которую нельзя произвести в течение текущего отчётного периода).

Однако продажа продукции, ещё не произведённой, то есть фактически не существующей, обязывает предприятие выполнить в будущем ряд определённых требований.

Всё это заставляет предприятие сильнее зависеть от контрагентов, так что определённая доля рассматриваемого запаса окажется мнимой.

Фактическая величина ЗФП уменьшается под воздействием скрытой финансовой неустойчивости, первый признак которой – это резко изменившийся объём запасов

Если при расчёте ЗПФ разность между фактическим и критическим объёмом, то есть объёмом выпуска продукции предприятия в точке безубыточности, разделить на величину фактического объёма и умножить на 100%, можно узнать тот процент, на который может снизиться объём реализации, чтобы предприятие избежало убытка.

Или ЗПФ= ((Vф – Vкр)/ Vф)*100%.

Вместо объёма в данную формулу можно подставить суммарную выручку (вместо Vф) и выручку критическую (вместо Vкр) и аналогичным образом рассчитать коэффициент финансовой стоимости.

Тогда для определения процента прибыли потребуется поделить сумму покрытия на суммарную выручку и умножить на полученный коэффициент.

Линейная зависимость между ним и прибылью ясна, так что для поднятия его значения необходимо:

- повышение суммарной выручки от продаж: увеличение количества продаж и повышение цен (лучше одновременное);

- понижение цен в точке безубыточности: повышение цен продаж и улучшение структуры оборота (а для этого – интенсивное продвижение продукции, обладающую большей удельной суммой покрытия в процентах от цены);

- уменьшение переменных и постоянных затрат (лучше одновременное).

Точка безубыточности и запас финансовой прочности

Формула его такова:

- если она рассчитывается в единицах продукции, то Qmin=F / (P – a) шт,

- если она рассчитывается в денежных единицах, то Bmin=f / (1 – b) тыс. руб.

При этом

- Q обозначает число единиц продукции,

- P – стоимость единицы продукции,

- F – постоянные расходы,

- a – размер переменных затрат в стоимости единицы продукции,

- b – долю переменных затрат в базовой выручке.

Исходя из найденной точки безубыточности и рассчитываем ЗПФ.

Именно её необходимо вычесть из запланированного объёма реализации – обозначим его Qp.

Итак, абсолютное выражение ЗПФ высчитывается по формуле (Qp – Qmin) *100%.

При расчёте же ЗПФ (запаса финансовой прочности) в его относительном выражении формула будет немного другая: ((Qp – Qmin) / Qp) *100%.

Такое относительное выражение требуется, чтобы рассчитать долю от прогнозируемого объёма организации, оценив производственный риск, то есть потери, связанные с затратами на производство.

При учёте ЗПФ предприятия с учётом его стоимостного выражения и запланированный объём, и точка безубыточности умножаются на стоимость единицы продукции: (Qp* P – Qmin* P)*100%.

Определяется ЗФП предприятия и с помощью анализа безубыточности, под которым понимается соотношение затрат, объёмов производства и прибыли предприятия

В его основе лежит ряд допущений:

- затраты бывают постоянными, переменными и смешанными (к примеру, на электроэнергию, транспорт или задействованное оборудование) – последние также придётся делить на переменные и постоянные. При этом сохранять постоянные издержки на одном уровне можно будет лишь тогда, когда объём производства будет ограничен;

- зависимость объёмов реализованной продукции и переменных издержек является линейной (в реальности на всё это влияет жизненный цикл выпускаемого продукта, цен на приобретаемое сырьё и материалы, размер зарплаты и т.д.);

- ассортимент выпускаемой продукции не меняется;

- объём производство равен объёму реализации в течение всего прогнозируемого периода.