Средние издержки (ATC)

Средние издержки предприятия — это частное от деления суммы всех издержек предприятия к величине произведенной продукции (работ, услуг). Часто эту величину обозначают как ATC (average total costs). Также встречаются термин «полная себестоимость единицы продукции».

ATC = TC / Q

где

TC — полные (общие) издержки (см. выше)

Q — количество (объем) производства

Следует учесть, что данное значение годится только для очень грубых расчетов, расчетов при незначительных отклонениях величины производства или при незначительной доле постоянных издержек в общей величине издержек предприятия.

При увеличении объемов производства расчетная величина издержек (TC), полученная, исходя из значений показателя ATC и умножением на объем производства, иной, чем расчетный, будет больше фактической (издержки будут завышены), а при уменьшении, наоборот — занижены. Это будет происходить вследствие влияния условно-постоянных издержек (TFC). Поскольку TC = TFC + TVC, то

ATC = TC / Q

ATC = ( TFC + TVC ) / Q

Таким образом, при изменении объемов производства величина постоянных издержек (TFC) не будет меняться, что приведет к погрешности, описанной выше.

Как рассчитать издержки обращения

Издержки обращения представляют собой те затраты, которые бывают связаны только с процессом движения товаров: начиная от производителей и вплоть до потребителей. Они бывают выражены в денежном эквиваленте. При этом, эта величина может планироваться, учитываться или показываться в отчетности в разных единицах: ее можно посчитать как в абсолютных суммах, например, в рублях, так и определить в относительных значениях — в процентах.

Для того, чтобы вычислить эту величину, сначала нужно сгруппировать издержки обращения по их целевому назначению, а также по направлению отдельных затрат, а затем определить уровень расходов обращения по следующей формуле:

УИО ꞊ ∑ИО / РТ, где

УИО — уровень расходов обращения

∑ИО — сумма расходов обращения

РТ — размер товарооборота.

Уровень расходов обращения определяется как отношение суммы расходов обращения к размеру товарооборота. Эта величина выражается в процентах. Именно уровень расходов обращения позволяет наиболее точно охарактеризовать качество работы данного предприятия. Чем лучше оно работает, тем ниже ее уровень расходов обращения.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата — Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда — Коммунальные = 2,5 — 2 = 0.5 тысяч рублей.

Определение

В целом, специалисты разделяют затраты на постоянные и переменные. Постоянные издержки не зависят от уровня выпускаемой продукции. В них входит аренда помещения, затраты на переквалификацию персонала, оплата коммунальных услуг и пр.

Величина переменных расходов зависит от объема выпускаемой продукции. Основная особенность: при остановке производства такой вид трат исчезает.

Нужно отметить, что это деление весьма условно. Например, выделяют также и условно-переменные издержки. Их величина зависит от деловой активности компании, однако такая зависимость не является прямой. К ним относят, например, междугородние звонки как часть абонентской платы за услуги телефонной связи.

Нужно отметить, что это деление весьма условно. Например, выделяют также и условно-переменные издержки. Их величина зависит от деловой активности компании, однако такая зависимость не является прямой. К ним относят, например, междугородние звонки как часть абонентской платы за услуги телефонной связи.

Как правило, переменные траты можно отнести к прямым. Это значит, что, во-первых, они непосредственно связаны с производством продукта или услуги, а во-вторых, их можно включить в себестоимость товара на основании первичной документации без каких-то дополнительных расчетов.

Подробную информацию о данных показателях вы можете узнать из следующего видео:

Как выражены изменения предельных издержек предприятия

При этом при росте объемов производства и продаж издержки предприятия могут изменяться в разном направлении:

- с замедлением;

- ускорением;

- равномерно.

Если расходы компании на закупаемые сырье и материалы снизятся при увеличении объема выпускаемой продукции, то это означает, что общие предельные издержки сокращаются с замедлением. Предельные затраты должны при увеличении объема производства расти с ускорением. В противном случае ситуация может объясняться законом убывающей отдачи или удорожанием сырья, а также материалов или других сопутствующих факторов, затраты на которые относятся к категории переменных расходов. В случае равномерного изменения предельных расходов, они являются постоянной величиной и равны переменным затратам, потраченным на единицу товара.

В математическом эквиваленте предельные расходы выражены как частные производные функции потраченных средств по данному виду деятельности. При этом низкий предельный продукт означает, что предприятию необходимо достаточно большое число дополнительных ресурсов для того, чтобы производить больший объем продукции. А это, в свою очередь, является предпосылкой для высоких предельных показателей и наоборот. Как следует из характера переменных и постоянных производственных показателей, постоянные виды затрат никак не могут оказать влияния на уровень предельных расходов за отчетный период, последние определяются только переменными видами затрат.

Общие переменные издержки

Функция объема производства аналогична переменным затратам. Она непрерывна. Когда для проведения анализа все затраты сводят воедино, получаются общие переменные издержки по всей продукции одного предприятия.

Когда объединяются общие переменные и постоянные затраты, получается их общая сумма на предприятии. Это вычисление проводится для того, чтобы выявить зависимость изменяемых издержек от объема производства. Далее по формуле находят переменные предельные издержки:

МС = ΔVC/ΔQ, где:

- MC — предельные переменные издержки;

- ΔVC — прирост переменных издержек;

- ΔQ — прирост объема выпуска.

Такая зависимость позволяет рассчитать влияние переменных издержек на общий результат реализации продукции.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.

Позволяет рассчитать минимальную цену товара/услуг, определить оптимальный объем реализации и вычислить стоимостное выражение расходов предприятия. Существуют различные методы подсчета по видам издержек, основные из которых приведены ниже.

Техника расчета

Чтобы установить правильную взаимосвязь между закупками и посильными для фирмы объемами выпуска, нужно знать величину издержек производства. Большинство легко просчитывается, если вести детальный учет расходов.

|

Вид |

Формула |

|---|---|

|

Переменные (VC) |

|

|

Постоянные (FC) |

FC = |

|

Общие (TC) |

TC = VC + FC |

|

Средние общие (ATC) |

ATC = TC/Q, где Q – объем выпуска |

|

Средние постоянные (AFC) |

AFC = FC/Q |

|

Средние переменные (AVC) |

AVC = VC/Q |

|

Предельные (MC) |

, где – изменение объемов производства |

*в старой форме отчетности данные сводились в единой строке 2120 «Себестоимость»

Хотя издержки поддаются подсчетам, финансисты компаний редко делают по ним аналитику. Часто при разработке политики ценообразования берется цена на близкий по качеству товар и прибавляется или отнимается ощущаемая разница. Но упрощенный подход не обеспечивает полноценную минимизацию расходов.

Материал в тему: Как рассчитать эксплуатационные расходы.

Способы снижения переменных затрат

Основным способом снижения уровня издержек считается использование стратегии «эффект масштаба».

Её идея состоит в том, что нужно увеличить объёмы выпуска продукции и перешагнуть от серийного производства к массовому. В таком случае скорость изменения переменных затрат становится ниже темпов роста производства.

Достигнуть эффекта масштаба можно следующими способами:

- снизить расходы на содержание управленческого сектора сотрудников;

- использовать НИОКР или другие работы, направленные на усовершенствование продукции;

- выбрать узкую специализацию производства (это помогает весомо снизить процент брака за счёт детального изучения свойств товара);

- наладить выпуск продукции сходной со свойствами производимых товаров (по технологической цепи), тем самым создав дополнительную загруженность производства.

«Чтобы снизить переменные затраты нужно увеличить производительность труда и уменьшить расходы. Большинство компаний может сделать это за счёт внедрения энергосберегающих технологий, уменьшения складских запасов сырья и готовых товаров, а также с помощью применения современных способов организации производственного процесса. В некоторых случаях следует пересмотреть численность сотрудников. При этом не всегда стоит прибегать к тотальному сокращению кадров. Более эффективным считается переквалификация, перераспределение обязанностей и иные кадровые перестановки».

экономист-консультант, предприниматель Станицкий Н.С.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

|

Выпуск, Q, шт. |

Общие издержки, TC в рублях |

||||||

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC — FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 — 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) — TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Классификация

Существует несколько типов классификаций переменных издержек. С изменением затрат от реализации различают:

- пропорциональные издержки, которые увеличиваются точно так же, как и объем производства;

- прогрессивные затраты, увеличивающиеся большими темпами, чем реализация;

- дегрессивные издержки, которые с ростом темпов производства увеличиваются с меньшей скоростью.

По показателям статистики переменные издержки фирмы могут быть:

- общими (Total Variable Cost, TVC), которые рассчитываются по всей номенклатуре продукции;

- средними (AVC, Average Variable Cost), вычисляемые на единицу товара.

По способу учета в себестоимости готовой продукции различают переменные затраты прямые (их просто отнести на себестоимость) и косвенные (сложно измерить их вклад в себестоимость).

Относительно технологического выпуска продукции они могут быть производственными (топливо, сырье, энергия и т. д.) и непроизводственными (транспортировка, проценты посреднику и т. д.).

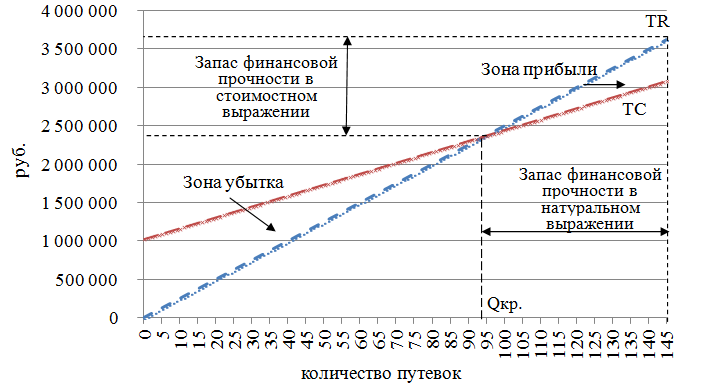

Примеры расчета точки безубыточности

Пример 1. Расчет критического объема

путевок.

Следовательно, фирма будет получать прибыль при продаже больше 95 путевок. Или другими словами критический объем продаж равен 95 путевок.

Запас прочности путевок.

Запас прочности рублей.

Пример 3. Построение графика безубыточности

Рассмотрим графическое изображение точки безубыточности на основе предыдущего примера.

График точки безубыточности

График точки безубыточности

Таким образом, модель определения точки безубыточности (критического объема, порога безубыточности, порога рентабельности), позволяет решить несколько задач. Во-первых, найти объем, при котором предприятие или проект не получает прибыль, но и не несет убытков. Во-вторых, найти запас прочности проекта. В-третьих, оценить потенциальные риски.

Модель расчета тоски безубыточности (критического объема производства) — это простейший способ анализа рисков проекта.

Международное распределение труда (МРТ)

В основе мирового хозяйства лежит МРТ — специализация стран на изготовлении отдельных видов товаров. Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении.

Один производственный процесс нельзя разделить на несколько отдельных. В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ. Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях.

Понимание переменных издержек

Чтобы правильно осознать такое понятие, как переменные издержки, пример их определения следует рассмотреть подробнее. Так, производство в процессе выполнения своих производственных программ тратит определенное количество материалов, из которых будет изготовлена конечная продукция.

Есть также затраты, которые зависят от оборота, но не прямо пропорциональны производственному процессу. Такая тенденция может быть вызвана недостаточной загруженностью (или превышением) производства, несоответствием его проектной мощности.

Поэтому, чтобы измерять эффективность деятельности предприятия в сфере управления своими затратами, следует рассматривать переменные издержки как подчиняющиеся линейному графику на отрезке нормальной производственной мощности.

Переменные издержки

Не сложно догадаться, что переменными называют издержки, которые могут меняться в зависимости от уменьшения или увеличения объемов производства в любом периоде. Например, для изготовления одного стула необходимо потратить половину дерева. Соответственно, чтобы сделать 100 стульев, необходимо потратить 50 деревьев.

Оптимизировать переменные издержки значительно проще, чем постоянные. Чаще всего необходимо просто уменьшить себестоимость продукции. Для этого, например, можно использовать более дешевые материалы, модернизировать технологию или оптимизировать местоположение рабочих мест. Допустим, вместо дуба, который стоит 10 рублей, использовать тополь по 5 рублей. Теперь на производство 100 стульев необходимо потратить не 50 рублей, а 25.

Как найти переменные издержки

Переменные издержки производства состоят из затрат на материалы и сырье. Для того, чтобы знать, как рассчитать переменные издержки, следует учитывать нормативы расхода материалов на единицу готового продукта. Кроме того, еще одной составляющей этой статьи расходов является оплата труда — зарплата основного персонала, занятого в производственном процессе, а также всех вспомогательных сотрудников — мастеров, технологов, и, наконец, обслуживающего персонала — грузчиков и уборщиц.

Кроме основной заработной платы, при подсчете учитываются также премии, компенсации и стимулирующие выплаты, а также оплата за труд тех работников, которые не числятся в основном штате. И, наконец, к переменным потраченным средствам относятся налоги, имеющие налоговую базу и зависящие от размера реализации и продаж. Это такие налоги как

- акцизы;

- ЕСН с премий;

- налоги по УСН.

Постоянные и переменные расходы в сумме составляют общие или ва-ловые издержки. Для их расчета существует следующая формула: ТС=FС+VС, где

ТС — валовые или общие издержки;

FС — постоянные;

VС — переменные.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

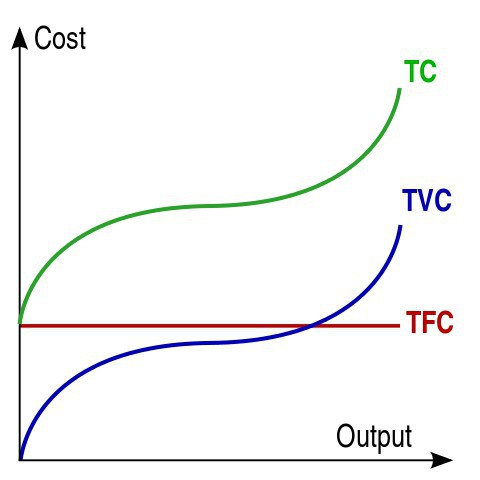

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Примеры

Компания «АВС» занимается производством обуви и выпускает 100 пар обуви в месяц. Для работы они арендуют производственное помещение, которое им необходимо для работы. Также компания «АВС» взяла кредит в банке под 19% годовых на расширение производства. Какие издержки будет нести компания?

Как уже писалось выше, все издержки можно разделить на два основных вида: постоянные и переменные, так какие из них к какой категории будут относиться.

Постоянные издержки компании «АВС»:

Производство обуви

- Оплата процентов по кредиту. Так как компания заключила договор кредитования с банком, в договоре четко прописана сумма, которую компания должна вносить в счет погашения долга ежемесячно. Так как эта сумма остается неизменной и относится ко всему периоду кредитования, выплата по кредиту относится к постоянным издержкам.

- Оклад АУП. Заработная плата сотрудников может быть отнесена как к постоянным, так и к переменным издержкам – все зависит от условий оплаты. Это связано с тем, что размер заработной платы варьируется в зависимости от различных факторов. Но, к примеру, фиксированный оклад сотрудников остается постоянным, тогда, очевидно, это будет относиться к постоянным издержкам предприятия.

- Арендные платежи. Как было сказано выше, компания арендует помещение, следовательно, ежемесячно вносит плату за аренду своему арендодателю. Платежи по аренде нужно будет вносить даже тогда, когда выпуск продукции сокращен или приостановлен, поэтому аренду можно отнести к постоянным издержкам.

- Амортизация. Оборудование, станки и прочие основные средства со временем изнашиваются, поэтому чтобы возместить износ, амортизацию относят к производственным издержкам. Размер амортизационных отчислений рассчитывается по норме амортизации на 1 год. Следовательно, амортизационные отчисления можно считать постоянными издержками.

- Оплата коммунальных платежей. Чтобы бесперебойно осуществлять свою производственную деятельность, компания использует такие ресурсы, как электроэнергия, водоснабжение, иногда газ и т.д., то есть нужно производить оплату по коммунальным платежам. Оплата коммуналки производится по договору, который заключается минимум на 1 год, поэтому коммунальные платежи также подпадают под определение «постоянных издержек».

Правильный расчет постоянных и переменных издержек позволит составить точную калькуляцию себестоимости продукции и при необходимости снизить производственные издержки. В конечном счете, снижение себестоимости продукции делает товар более привлекательным для конечного потребителя, что приводит к увеличению прибыли предприятия, то есть в производственном процессе все взаимосвязано.

Напишите свой вопрос в форму ниже

Научная трактовка

В зависимости от предметной области под издержками понимается набор финансовых отчислений организации. В общем смысле под ними подразумеваются «затраты в денежной форме, обусловленные расходованием разных видов экономических ресурсов в процессе производства и обращения продукции». Такая трактовка понятия дана в словаре Райзберга, Лозовского и Стародубцевой.

Не вдаваясь в научные тонкости, суть термина сводится к подсчету затрат, которые несет организация для создания продукции и ведения текущей деятельности. Кроме явных расходов на закупку сырья и материалов, выплату зарплаты персоналу, к ним относится амортизация, средства по обслуживанию кредита и операционные виды убытия финансовых активов предприятия.

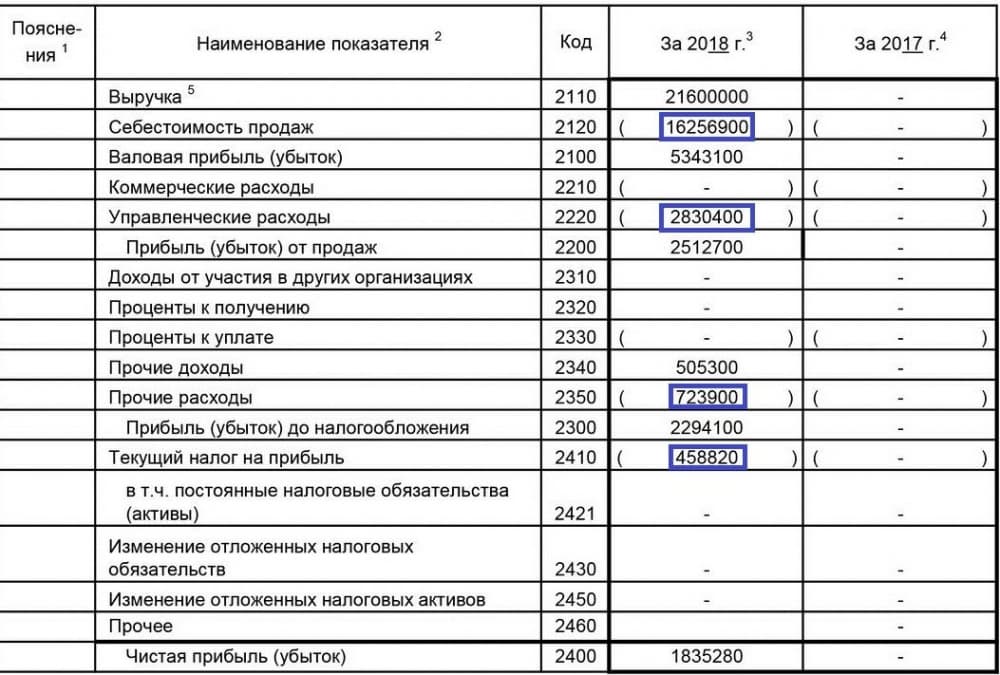

Простейший способ вычислить примерную величину общих трат – обратиться к отчету о прибылях и убытках фирмы.

Статьи документа, выделенные синей рамкой, можно причислять к общим издержкам, которые были у компании в 2018 году. Их сумма составит 16 256 900 + 2 830 400 + 723 900 + 458 820 = 20 270 020 рублей.

В реальности экономические издержки – более широкое понятие, помимо явных бухгалтерских (внешних) расходов включающее неочевидные (вмененные) оттоки финансовых активов. В научных кругах их называют «упущенными возможностями». Они основаны на том, что предприниматель может направить собственные активы на другие цели и получать при этом альтернативный доход.

Простейший пример: средства, потраченные на покупку материалов, можно использовать по-другому – положить на счет в банке, получая прибыль в виде процента по вкладу. Они не отражаются в бухгалтерской отчетности.

Издержки. Формулы издержек производства

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

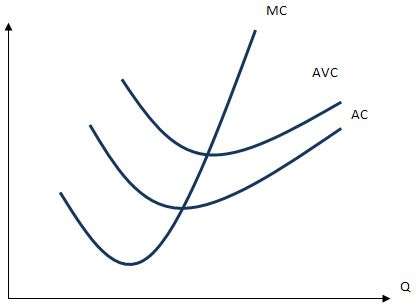

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

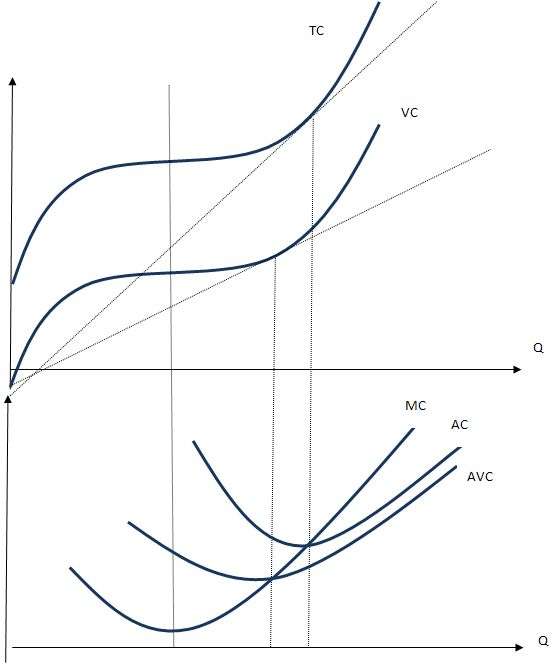

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.Обоснование: предельные затраты являются производной от общих или переменных затрат. Убывание или возрастание предельных затрат отвечает за темп роста общих и переменных затрат. Когда предельные затраты убывают (производная убывает), то общие и переменные затраты растут замедляющимся темпом. Когда предельные затраты растут (производная растет), общие и переменные затраты растут ускоряющимся темпом. Таким образом, когда предельные затраты достигают минимума, общие и переменные затраты имеют перегиб.

- Средние затраты и средние переменные затраты достигают минимумов в точке пересечения с предельными затратами. В точке минимума средних переменных затрат касательная к переменным затратам проходит из начала координат. В точке минимума средних затрат касательная к графику общих затрат проходит через начало координат.Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке ()явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.