Коэффициент срочной ликвидности — определение

Коэффициент срочной ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета — бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент срочной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент «критической» оценки.

Скачать программу ФинЭкАнализ

Коэффициент срочной ликвидности — что показывает

Коэффициент срочной ликвидности — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент срочной ликвидности — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Коэффициент срочной ликвидности — формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент срочной ликвидности — значение

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент быстрой ликвидности

- коэффициент критической ликвидности

- коэффициент промежуточной ликвидности

- коэффициент промежуточного покрытия

- коэффициент критической оценки

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

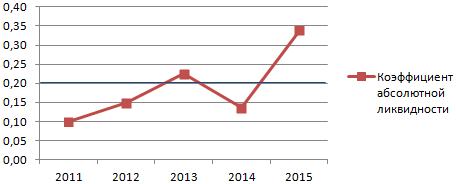

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Для максимальной информативности мы добавили значения за 2011 и 2012 гг. и нарисовали нормативное ограничение показателя.

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Для каких целей применяют коэффициент покрытия

Основными пользователями информации о коэффициенте текущей ликвидности — покрытия выступают:

- директора организаций;

- собственники компаний;

- субъекты, осуществляющие финансовые вложения в организацию;

- инспекции, проводящие рабочие вычисления, осуществление которых предписано приказом Минэкономразвития РФ от 21.04.2006 № 104.

Кроме того, мониторинг данного показателя будет одной из первоочередных задач арбитражных управляющих, которые должны это делать согласно постановлению Правительства РФ от 25.06.2003 № 367.

***

Применение показателей ликвидности стало нормой в практике анализа финансового состояния. В результате оценивают мгновенный, краткосрочный и среднесрочный вариант данного коэффициента. Различие между ними заключается только в категории активов, соотношение которых по сравнению с краткосрочными обязательствами оценивается. Все расчеты строятся на основе показателей баланса, хотя существует большое количество вариаций вычислений, дающих сопоставимые результаты, с применением различных строк отчетности. При этом первостепенное значение имеют качество и достоверность исходных данных. Нередко возникают обстоятельства, в которых первичные данные приходится «очищать» от лишних сумм. В то же время само значение коэффициента не является абсолютным индикатором платежеспособности фирмы, хотя, безусловно, и должно обязательно учитываться при проведении комплексного финансового анализа. Это значение желательно иметь равным около 1, при этом лучше, если коэффициент будет немного больше 1. Чрезмерный рост показателя ликвидности не способствует стабильности деловой активности, так как указывает на замедление оборачиваемости, рост дебиторки и некоторое затоваривание складов. Таким образом, не стоит безоговорочно полагаться только на описываемый коэффициент в случае принятия управленческих решений, в то же время игнорировать его при оценке текущего положения дел также нельзя.

Значение показателя

Платёжеспособность — это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства перед контрагентами. С её помощью определяется финансовое состояние организации.

Платёжеспособность — это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства перед контрагентами. С её помощью определяется финансовое состояние организации.

Понятие тесно связано с показателями кредитоспособности и ликвидности. Однако имеются некоторые нюансы, отличающие все три коэффициента:

- кредитоспособность характеризует возможность предприятия погасить долги с помощью краткосрочных и среднесрочных активов, то есть такое имущество, как здания и сооружения, при расчётах не учитывается;

- ликвидность представляет собой способность исполнять только краткосрочные обязательства;

- платёжеспособность отражает возможность покрытия долгов за счёт всех активов.

Она бывает двух видов:

-

Долгосрочная. Представляет собой возможность расплатиться по обязательствам, оплата которых предполагается в срок более года. При этом в ходе анализа оценивается ряд показателей:

- чистый капитал организации;

- график погашения долгов;

- отношение заёмного и собственного капитала;

- покрытие процентов.

- Краткосрочная — способность субъекта рассчитаться с задолженностями, срок погашения которых наступает ранее чем через год после возникновения обязательств. При этом рассчитывается соотношение текущих активов и кредиторской задолженности.

Чтобы контролировать способность погашать долги, предприятие должно регулярно анализировать показатель общей платёжеспособности. Расчёты ведутся по данным бухгалтерского учёта ежемесячно или раз в квартал. Компания самостоятельно выбирает периодичность оценки, учитывая при этом объём задолженности, размер оборота и прочие индивидуальные характеристики.

Расчёт показателя очень важен для оперативности принятия управленческих решений, так как снижение уровня платёжеспособности в перспективе ведёт к риску банкротства.

Более подробную информацию об этом понятии вы можете узнать из следующего видео: