Коэффициент абсолютной ликвидности: формула по балансу

Рассчитывают коэффициент абсолютной ликвидности отношением быстрореализуемых активов (денежных средств и краткосрочных инвестиций) к текущим обязательствам. Данными для вычисления величины индикатора располагает бухгалтерский баланс. При сравнении колебаний показателя экономист рассматривает данные балансов за несколько отчетных периодов.

Для абсолютной ликвидности формула расчета по балансу выглядит так:

Кал = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540),

где в числителе аккумулируются денежные средства и вложения оборотных активов, а в знаменателе сумма краткосрочных обязательств, кроме доходов будущих периодов и оценочных обязательств. Знаменатель может быть изменен на сумму строк 1510, 1520 и 1550, что, по сути, не меняет смысла формулы.

Формула для расчета

Для расчета коэффициента текущей ликвидности используются несколько формул. Вся суть сводится к одному: находится отношение текущих активов к краткосрочным обязательствам. Данные берутся из бухгалтерского баланса:

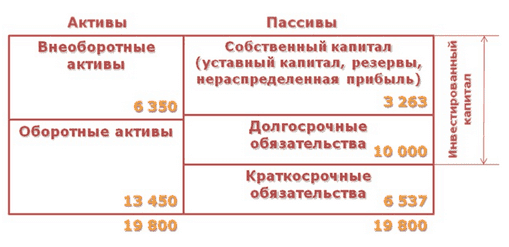

Ао – оборотные активы (итог II раздела баланса);

Ок – краткосрочные обязательства (итог V раздела баланса).

Ао – сумма трех видов активов:

- быстрооборачиваемых (деньги в кассе, средства на расчетном счете, вложения в ценные бумаги);

- быстро реализуемых (отгруженные товары, средства на депозитах, задолженность дебиторов сроком до 12 мес.);

- на реализацию которых требуется время (НДС, задолженность дебиторов с платежами от года).

Ок – сумма краткосрочных обязательств:

- задолженность перед поставщиками;

- задолженность по заработной плате;

- задолженность по налогам;

- краткосрочные кредиты и займы.

Более подробный расчет на примере ОАО «Газпром» показан на видео:

|

Оборотные активы |

|

|---|---|

|

Итог II раздела, тыс. руб. |

3 318 658 564 |

|

Краткосрочные обязательства |

|

|

Итог V раздела без доходов будущих периодов, тыс. руб. |

1 455 390 187 |

|

Коэффициент текущей ликвидности |

|

|

Коэфф. тл = Ао / Ок |

2,28 |

Вывод: Компания финансово устойчива.

Для полной картины сравним ее с другим предприятием.

|

Оборотные активы |

|

|---|---|

|

Итог II раздела, тыс. руб. |

68 882 430 |

|

Краткосрочные обязательства |

|

|

Итог V раздела без доходов будущих периодов, тыс. руб. |

36 573 631 |

|

Коэффициент текущей ликвидности |

|

|

Коэфф. тл = Ао / Ок |

1,88 |

Вывод: Коэффициент ликвидности в пределах нормы, однако с учетом того, что это промышленное предприятие, 1,88 говорит о недостаточной ликвидности. Компания менее устойчива по сравнению с предыдущим примером.

Как определить коэффициент текущей ликвидности по балансу

Рассчитать показатель по балансу (форме 1 бухгалтерской отчетности) позволят аналоги предыдущих формул.

Учтем соответствие исходных данных строкам баланса:

-

оборотные активы = строка 1200;

-

текущие обязательства = строка 1500;

-

доходы будущих периодов = строка 1530.

Формулы примут вид:

|

Общепринятая |

По методике Минэкономразвития |

|

КТЛ= Строка 1200 / Строка 1500 |

КТЛ= Строка 1200 / (Строка 1500-Строка 1530) |

Пример расчета

Таким образом можно проанализировать бухгалтерскую отчетность многих организаций. Посмотрим, каков коэффициент текущей ликвидности оборотных активов компании по состоянию на 31 декабря 2019 года.

Получим искомые показатели:

|

По общепринятой формуле |

По методике Минэкономразвития |

|

КТЛ= 105 434 016 / 103 511 944=1,019 |

КТЛ= 105 434 016 / (103 511 944-359 042)= 1,022 |

Расшифруем полученные результаты.