Пример расчета

Для расчета можно воспользоваться документом excel (скачать пример).

|

Показатель |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

Денежные средства, тыс.руб. |

50 000 |

68 000 |

76 000 |

87 000 |

|

Краткосрочные финансовые вложения, тыс.руб. |

32 000 |

48 000 |

65 000 |

88 000 |

|

Краткосрочная дебиторская задолженность, тыс.руб. |

126 000 |

175 000 |

187 000 |

204 000 |

|

Краткосрочная кредиторская задолженность, тыс.руб. |

115 000 |

118 000 |

119 000 |

143 000 |

|

Прочие краткосрочные обязательства, тыс.руб. |

158 000 |

165 000 |

177 000 |

187 000 |

|

Кредиты со сроком погашения до года, тыс.руб. |

98 000 |

76 000 |

65 000 |

70 000 |

|

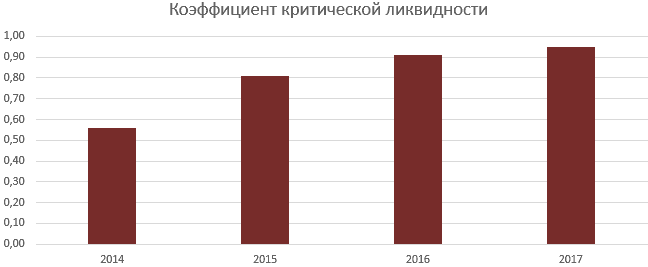

Коэффициент критической ликвидности |

0,56 |

0,81 |

0,91 |

0,95 |

Таким образом, самое низкое значение показателя наблюдается в 2013 году и составляет 0,56. Это ниже нормы. В 2013 году компания с помощью высоколиквидных активов могла закрыть только половину текущих обязательств. При наступлении критической ситуации у нее были бы просрочены платежи. Однако в последующие годы (с 2015 по 2017) наблюдается стабильный рост коэффициента. Платежеспособность улучшается, компания стала более устойчивой ко временному кризису.

Рис. 1. Динамика ККЛ за 4 года

Степень ликвидности активов

- АК1 – средства, готовые к немедленной реализации, точнее, наиболее ликвидные, это: ценные бумаги, денежные средства и банковские векселя.

- АК2 – быстрореализуемые активы: статья «Дебиторская задолженность» (неполученные денежные средства за отгруженную продукцию, ожидаемые в течение года после отчетного периода), товары.

- АК3 – неспешно реализуемые активы: запасы ТМЦ, НДС и другие оборотные активы, то есть для этой категории характерен длительный период превращения в готовую продукцию.

- АК4 – неликвидные (труднореализуемые) средства: сомнительная, маловероятная в получении, дебиторская задолженность и внеоборотные активы.

Анализ платежеспособности на примере

В таблице представлены данные фирмы «ООО» на начало и конец интересующего аудиторов периода.

| Показатели бухгалтерского баланса |

На 01.01 отчетного года, млн руб. |

На 31.12 отчетного года, млн руб. |

Отклонения +/- |

| Дебиторская задолженность | 9 300 | 8 467 | -833 |

| Денежные средства | 360 | 3 512 | +3 152 |

| Финансовые вложения | 400 | 10 050 | +9 650 |

| Итого: стр.1 + стр.2 + стр.3 | 10 060 | 22 029 | 11 969 |

| Текущие обязательства (долги) | 20 433 | 21 070 | +637 |

| ККЛ | 0,49 | 1,05 | +0,56 |

Из анализа видно, что на конец года ККЛ увеличился за счет прироста финансовых вложений и в случае наступления критического положения организация покроет свои долги собственными средствами.

Особенностями определения ликвидности являются не составляющие формул, а причины, по которым происходят изменения финансового положения. То есть выявление факторов, которые повлияли на изменение структурных составляющих бухгалтерского баланса

В случае с приведенным примером важно выяснить, что способствовало увеличению денежных средств, благодаря чему увеличился показатель ККЛ

Для полной финансовой характеристики субъекта нужен анализ абсолютных показателей, которые отражены в активе и пассиве баланса. Определение коэффициентов ликвидности нужный, но в большинстве случаев недостаточный способ для окончательных выводов.

Значения коэффициентов

На основе информации о типах и размерах активов и пассивов можно вывести три ключевых коэффициента, которые будут детально описывать уровень ликвидности и платежеспособности компании. Зная эти показатели, и владелец, и инвесторы будут понимать, сможет ли она отвечать по взятым на себя обязательствам и вовремя оплачивать счета по займам и обязательствам. Давайте разберем, что это за коэффициенты и как они высчитываются.

Коэффициент абсолютной ликвидности высчитывается путем сравнения высоколиквидного актива А1 с пассивом П1, который необходимо оплатить в первую очередь. Считается, что идеальным отношением будет интервал с 0.2 до 0.5 Второй коэффициент — текущая ликвидность, который показывает, насколько активы А1, А2 и А3 покрывают краткосрочные пассивы. Обычно его значение является равным 2, но чем оно больше, тем лучше. При значении меньше двух возникают определенные риски того, что компания свалится в неплатежеспособность. Третий коэффициент — это искомая нами критическая ликвидность, которая показывает, сможет ли компания в любой момент времени покрыть имеющиеся у него краткосрочные обязательства имеющимися у него активами.

ККЛ показывает, как соотносятся друг с другом П1 и остальные типы пассивов, за вычетом П4. Именно этот показатель демонстрирует риски разорения или банкротства компании. ККЛ это показатель того, как краткосрочные обязанности компании перекрываются оборотным капиталом компании, и рассчитать его можно по формуле (А1+А2)/П1. Нормативное значение коэффициента критической ликвидности обычно держится в районе 0.75 с небольшими отклонениями в ту или иную сторону. Это показывает, что два первых актива на 75% перекрывают первый пассив или краткосрочные обязательства организации.

Следите за нормативными показателями, чтобы не скатиться в банкротство

Следите за нормативными показателями, чтобы не скатиться в банкротство

Давайте разберем, как именно определяется стоимость активов, которые принадлежат компании. Вы уже знаете, что ККЛ показывает, насколько организация покрывает свои краткосрочные задолженности своими высоколиквидными активами и имеющимися у нее дебиторскими задолженностями (речь идет о деньгах, которые должны компании, а некоторые должна она). Определить, как быстро активы А1 и А2 можно перевести в деньги, при этом не теряя их стоимости, достаточно сложно, поскольку многое зависит от самой компании, выстроенной ею схемы работы, качества актива, качества дебиторов и пр. Если говорить о практике, то инвестиционные банкиры предпочитают выкупать низколиквидные активы, при этом у них практически не теряется их реальная стоимость. Получается, что чем выше ликвидность, то тем больше его стоимость, а это означает, что с него можно получить минимальный доход. Для низколиквидных активов обычно рассматриваются низкие цены и существует поле для манипуляций, поэтому доход с них может быть получен больший.

Если же смотреть с точки зрения не инвестиционных банкиров, а предприятия, то ему выгоднее переводить средства в высоколиквидные активы, потому что их можно быстро и выгодно продать по рыночной цене. Благодаря этому, предприятие может быстро рассчитаться со своими задолженностями и получить максимальную прибыль, не теряя репутацию или проценты по займам. Всегда нужно помнить, что предприятие работает не в чистом поле, а среди сотен и десятков схожих компаний. Соответственно, у него имеются поставщики, у него имеются клиенты с задолженностями, у него есть заемщики и контракты с финансовыми организациями. Из-за этого происходит несбалансированность баланса, возникают кассовые разрывы, что приводит к уменьшению эффективности работы компании, нарастанию долгов, начислению процентов, судовым искам и последующему банкротству.

Коэффициент абсолютной ликвидности — значение

Нормативное ограничение Кал > 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

В российской практике существует неоднородность структуры текущих пассивов и сроков их погашения, поэтому нормативное значение является недостаточным. Для российских компаний нормативное значение коэффициента абсолютной ликвидности находится в пределах Кал > 0.2-0.5.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Формула расчета ККЛ

Для расчета показателя используется формула:

- АТ – активы текущие;

- МПЗ – материально-производственные запасы;

- ОК – обязательства краткосрочные.

В расчет не берутся товарные запасы. При расчете коэффициента считается, что их ликвидность равна нулю. То есть, берутся только те активы, с помощью которых можно быстрее всего закрыть долги. С наличными деньгами, денежными средствами на текущих счетах и ожидаемыми платежами за поставку продукции это получится скорее, чем с другими материальными ценностями. Запасы предстоит еще и продать, а это увеличивает время исполнения обязательств.

Коэффициент легко находится на основании бухгалтерского баланса предприятия (формы 1).

- Стр. 1240 – значение строки 1240 (финансовые вложения за исключением наличности);

-

Стр.

1250 – значение строки 1250 (деньги);

- Стр. 1260 – значение строки 1260 (прочие оборотные активы);

- Стр. 1500 – значение строки 1500 (сумма краткосрочных обязательств);

- Стр. 1530 – значение строки 1530 (доходы будущих периодов);

- Стр. 1540 – значение строки 1540 (оценочные обязательства).

Рассчитывать коэффициент можно за разные промежутки времени. Но обычно его находят за год или квартал, гораздо реже – за месяц. Параллельно можно рассчитать коэффициенты текущей и абсолютной ликвидности.

Определение коэффициента быстрой ликвидности

- суммы денежных средств с учетом денежных эквивалентов,

- краткосрочных финансовых вложений (за исключением денежных эквивалентов),

- а также ожидаемых поступлений за реализованную продукцию на текущие обязательства (текущие пассивы).

Это один из основных показателей ликвидности, показывает возможность предприятия своевременно оплатить все имеющиеся на данный момент обязательства при условии отсутствия просроченной дебиторской задолженности.

С другой стороны, коэффициент промежуточной ликвидности рассчитывается как сумма оборотных активов за вычетом товарно-материальных запасов, отнесенная к сумме краткосрочных обязательств.

Он также называется коэффициентом критической ликвидности и показывает: какую именно часть краткосрочных обязательств можно покрыть, если финансовое состояние предприятия ухудшится.

Это происходит путем использования денежных средств и с учетом денежных эквивалентов:имеющиеся ценные бумаги, предстоящие поступления от дебиторов.

Товарно-материальные запасы не имеют ликвидационной стоимости,

поскольку их реализация будет наиболее убыточной по сравнению с реализацией других оборотных средств

Кроме того затраты намного превосходят возможную прибыль от вынужденной продажи таких запасов.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Что такое показатель текущей ликвидности?

Это один из нескольких коэффициентов ликвидности, которые определяют, есть ли у вас достаточно денег, чтобы выплатить сотрудниками зарплату в следующем периоде. Коэффициент текущей ликвидности (‘Сurrent Ratio’) измеряет способность фирмы погасить свои краткосрочные обязательства своими текущими (оборотными) активами.

Он тесно связан с коэффициентом срочной ликвидности (‘Quick Ratio’), который в западной практике часто называют ‘Acid Test’ (т.е. «кислотным тестом»), потому что финансисты используют его, чтобы понять: «если бы все стало по-настоящему скверно, смогли бы мы остаться на плаву?»

Коэффициент срочной ликвидности — определение

Коэффициент срочной ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета — бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент срочной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент «критической» оценки.

Скачать программу ФинЭкАнализ

Коэффициент срочной ликвидности — что показывает

Коэффициент срочной ликвидности — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент срочной ликвидности — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Коэффициент срочной ликвидности — формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент срочной ликвидности — значение

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.825 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.843 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 0.916 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.950 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.084 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.010 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент быстрой ликвидности

- коэффициент критической ликвидности

- коэффициент промежуточной ликвидности

- коэффициент промежуточного покрытия

- коэффициент критической оценки

Норматив значения

Норма значения – от 0,7 до 1. Если коэффициент находится в таких пределах, это говорит об обеспеченности предприятия быстрореализуемыми активами в количестве, достаточном для погашения краткосрочной задолженности. То есть, компания платежеспособна и быстро оборачивает товары/услуги. Но поскольку коэффициент учитывает еще и дебиторскую задолженность, то в зависимости от ее доли в составе активов, показатель может быть и больше 1. Если у компании есть такие клиенты, с которыми постоянно возникают проблемы по оплате отгруженных товаров/работ/услуг, то в зависимости от величины их долга и возрастает норма коэффициента для конкретного предприятия.

При оценке ККЛ важно учитывать риск просрочки дебиторки. Чем он больше, тем выше больше должна быть доля других активов

Рост и снижение коэффициента тоже говорит о многом.

|

Показатель |

Рост (от 0,7) |

Снижение (0,7 и ниже) |

|---|---|---|

|

Платежеспособность |

Улучшается |

Ухудшается |

|

Оборачиваемость собственных средств, вложенных в запасы |

Улучшается |

Ухудшается |

|

Инвестиционная привлекательность |

Улучшается |

Ухудшается |

|

Привлекательность для банков |

Улучшается, возможность получить кредиты под низкие проценты |

Ухудшается, больше проценты, больше требуется залог, больше вероятность отказа в кредитовании |

Надо стремиться к тому, чтобы коэффициент рос и был больше 0,7, а в идеале находился в районе 1. Сильного превышения этого значения быть не должно, это будет нетипичным для любого предприятия и может получится за счет неэффективного управления или разового вливания средств в высоколиквидные активы.

Для улучшения значения можно прибегнуть к следующим способам:

- увеличить собственные средства;

- воспользоваться долгосрочными кредитами;

- ускорить оборачиваемость продукции за счет стимулирования сбыта;

- сократить запасы;

- выдать краткосрочные займы;

- отказаться от работы с недобросовестными покупателями.

С помощью перечисленных способов улучшения значения ККЛ его можно искусственно завысить, если применять их ограниченное время и потом вернуться к старой схеме работы. Поэтому к расчету коэффициента стоит относиться критически и оценивать его в динамике.

Кому будет полезен коэффициент

Значение коэффициента критичной ликвидности – важная информация для руководителя компании и банков.

Что оценивают по коэффициенту руководители и собственников бизнеса:

- есть ли проблемы с платежеспособностью;

- можно ли улучшить инвестиционную привлекательность предприятия;

- сможет ли фирма выстоять в условиях кризиса;

- какие шансы получить кредит, и на каких условиях.

Для руководителя компании важно видеть показатель в динамике и за соответствующие периоды прошлых лет, чтобы отражать общую картину платежеспособности. Что оценивают банки:

Что оценивают банки:

- хватит ли у компании средств для погашения платежей, установленных графиком;

- какой график платежей лучше предложить;

- существует ли риск невозврата кредита;

- нужно ли дополнительное обеспечение (залог).

Для кредитных организаций коэффициент служит мерилом финансового риска. Если показатель низкий, то с платёжеспособностью могут возникнуть проблемы. Соответственно, либо эти риски закладываются в процентную ставку и обеспечение кредита, либо банк отказывает в услуге.