Что считать производством подакцизных товаров?

Во «вмененной» главе Налогового кодекса не указано, что считать производством подакцизных товаров, однако есть отсылочная норма к ст. 181 НК РФ из «акцизной» главы. Поэтому за разъяснением этого вопроса логично обратиться к гл. 22 «Акцизы» НК РФ. В ней довольно часто используется словосочетание «производство подакцизных товаров», но не говорится, что под этим подразумевается. Если рассматривать производство применительно к различным областям экономики, то его можно охарактеризовать как процесс изготовления различных видов продукции, выполнения работ, оказания услуг. Может ввести в заблуждение уточнение в п. 3 ст. 182 НК РФ: в целях обложения акцизами к производству приравниваются:

- розлив алкогольной продукции и пива как часть общего процесса производства;

- любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар.

Однако ни один из вариантов неприменим к предприятиям общественного питания. Последний — в силу прямого указания, а первый по причине того, что розлив подакцизных товаров приравнивается к производству, только когда он является частью производственного процесса. Розлив алкогольной продукции и пива в зале обслуживания посетителей, очевидно, выходит за рамки такого процесса, который регламентируется требованиями государственных стандартов и (или) другой нормативно-технической документации, утверждаемых уполномоченными органами исполнительной власти.

Возможно, читатель сочтет нецелесообразным обращаться к другим главам Налогового кодекса за разъяснениями и пользоваться для исчисления одного налога нормами, предусмотренными для другого. С этим трудно не согласиться, а все вышеприведенные комментарии лишний раз доказывают, что у проверяющих нет оснований считать розлив и смешение напитков их производством в целях как «вмененной», так и «акцизной» главы. Значит, рестораны, бары и кафе со следующего года могут уплачивать «вмененный» налог в прежнем порядке, не беспокоясь об обязательствах по «акцизному» налогу.

Заметим, даже если предприятие общественного питания решит заняться производством подакцизных товаров, ему понадобится отдельная лицензия (на производство, хранение и поставки алкогольной и спиртосодержащей пищевой продукции), в то время как большинство таких организаций имеет лицензию лишь на розничную продажу алкогольной продукции (п. 2 ст. 18 Закона N 171-ФЗ) .

Федеральный закон от 22.11.1995 N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции».

Закономерен вопрос: кого исключают поправки Закона N 85-ФЗ из списка «вмененщиков» со следующего года? Вероятно, те организации, которые занимаются мини-производством подакцизных товаров, их розничной реализацией и организацией потребления. Однако алкогольная продукция и пиво — это не пирожки с ватрушками, их производственный процесс включает не одну стадию переработки, поэтому организовать производство в пределах одного цеха, с которым соседствует зал обслуживания посетителей, достаточно сложно. И все же с развитием технологий изготовления сегодня можно встретить мини-пивоварни, занимающиеся производством и розничной реализацией пенного напитка (например, в больших супермаркетах). Такие компании со следующего года не могут оставаться на «вмененке», им придется уплачивать налоги в рамках общего режима.

Федеральный закон от 17.05.2007 N 85-ФЗ «О внесении изменений в главы 21, 26.1, 26.2 и 26.3 части второй Налогового кодекса Российской Федерации».

С.В.Булаев

Редактор журнала

«Предприятия общественного питания:

бухгалтерский учет и налогообложение»

«Вмененка» или нет?

Теперь определим, можно ли применять систему налогообложения в виде единого налога на вмененный доход, продавая алкогольную продукцию. Согласно п. 2 ст. 346.26 НК РФ на уплату ЕНВД переводится розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м, объекты стационарной торговой сети, не имеющие торговых залов, а также объекты нестационарной торговой сети.

При этом к розничной торговле в целях гл. 26.3 НК РФ не относится, в частности, продажа алкогольных напитков как в упаковке и расфасовке изготовителя, так и без нее, если они реализуются в барах, ресторанах, кафе и других объектах организации общественного питания (ст. 346.27 НК РФ). Такой вид деятельности следует относить к услугам общепита (Письма Минфина России от 30.07.2009 N 03-11-06/3/199, от 16.06.2008 N 03-11-04/3/275 и УФНС России по г. Москве от 25.06.2009 N 16-15/064959).

Заметим, что продажа алкогольной продукции собственного изготовления не относится к «вмененным» видам деятельности

На это также обращают внимание сотрудники финансовых органов в Письмах от 18.01.2008 N 03-11-04/3/6 и от 22.11.2007 N 03-11-03/13

Чтобы понять, какой физический показатель следует использовать при расчете суммы ЕНВД в отношении розничной торговли алкоголем, необходимо выяснить, где ведется торговля.

Если речь идет об алкогольной продукции с содержанием этилового спирта более 15%, то в соответствии с требованиями законодательства продавать ее можно только в магазинах и павильонах. А поскольку согласно ст. 346.27 НК РФ они относятся к объектам, имеющим торговый зал, то исчислять ЕНВД необходимо с применением физического показателя «площадь торгового зала (в квадратных метрах)». Базовая доходность в этом случае составит 1800 руб. с 1 кв. м в месяц.

Напомним: под магазином следует понимать специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже. Павильоном признается строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Площадью торгового зала признается часть магазина (павильона), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. Не относится к площади торгового зала площадь подсобных и административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не обслуживаются покупатели.

Что касается алкогольной продукции с содержанием этилового спирта менее 15%, то каких-либо специальных требований к помещениям законодательство не предъявляет. Следовательно, если данную продукцию компания продает в магазинах (павильонах), то исчислять ЕНВД необходимо с применением вышеуказанного физического показателя.

Если же компания реализует алкогольную продукцию через объекты стационарной торговой сети, не имеющие торговых залов (киоски, ларьки, палатки и иные аналогичные объекты), то применять нужно один из следующих физических показателей:

- торговое место — если площадь торгового места меньше или равна 5 кв. м. Базовая доходность составляет 9000 руб. в месяц с одного торгового места;

- площадь торгового места (в квадратных метрах) — если торговля ведется на площади более 5 кв. м. Базовая доходность составит 1800 руб. в месяц с 1 кв. м.

Кроме того, продавать алкогольные напитки крепостью не более 15% организации вправе через объекты нестационарной торговой сети. То есть с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа и передвижного торгового автомата. В этом случае рассчитывать ЕНВД необходимо с применением физического показателя «количество работников, включая индивидуального предпринимателя». Базовая доходность составит 4500 руб. в месяц.

Примечание. О необходимости применения ККТ при продаже алкогольной продукции читайте в следующих номерах журнала.

К.С.Николаева

Эксперт журнала «Вмененка»

Позиция ВАС РФ

В рассматриваемом случае два федеральных закона, подписанных в один и тот же день, противоречат друг другу, то есть мы сталкиваемся с юридической коллизией. Одним из способов устранения коллизии права является судебное толкование.

Резюмируя вышесказанное, можно сделать вывод, что для ИП, применяющего ЕНВД и осуществляющего торговлю пивом, наиболее безопасно подготовиться к приобретению ККТ и начать применять ее уже с 31.03.2017 года. Иначе может возникнуть ситуация, что индивидуального предпринимателя оштрафуют по ст.14.5 КоАП РФ за неприменение ККТ.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Выбираем помещение для торговли

Сразу отметим, что вести розничную торговлю алкогольной продукцией можно далеко не везде. Так, согласно п. 3 ст. 16 Закона N 171-ФЗ и п. 136 Правил не допускается продажа любого алкоголя:

- в детских, образовательных и медицинских организациях (Постановление ФАС Западно-Сибирского округа от 24.07.2008 N Ф04-4507/2008(8595-А03-27));

- в организациях культуры (за исключением расположенных в них организаций или пунктов общепита), физкультурно-оздоровительных и спортивных сооружениях;

- на всех видах общественного транспорта городского и пригородного сообщения.

Кроме того, запрещена продажа крепких алкогольных напитков (с содержанием этилового спирта более 15% объема готовой продукции):

- в местах массового скопления граждан и местах нахождения источников повышенной опасности (в том числе на вокзалах, в аэропортах, на станциях метрополитена, оптовых продовольственных рынках, объектах военного назначения) и на прилегающих к ним территориях;

- ларьках, киосках, палатках, контейнерах, с рук, лотков, автомашин, а также в других местах, которые не приспособлены для продажи указанной продукции (Постановление ФАС Северо-Кавказского округа от 13.02.2008 N Ф08-215/08-91А);

- зданиях, строениях, сооружениях, в которых общая площадь стационарных торговых и складских помещений менее 50 кв. м, в которых отсутствуют охранная сигнализация, сейфы для хранения документов и денег, кассовая техника. Данное требование обязательно не только для розничных торговцев, но и для организаций общественного питания (Постановление ФАС Поволжского округа от 14.02.2008 по делу N А65-19650/2007).

Таким образом, торговать легкими алкогольными напитками можно в любых помещениях (при соблюдении других требований), а крепкими — только в помещениях, которые приспособлены для их продажи.

Возьмите на заметку. Информируем покупателей

Законодательством установлено требование, согласно которому продавцы обязаны доводить до покупателей достоверную информацию о товарах и их изготовителях. Так, торговцы алкоголем, помимо информации, которую указывают все продавцы, должны сообщать покупателям о подтверждении соответствия товаров установленным требованиям. Для этого товар маркируется знаком соответствия. Кроме того, потребитель вправе потребовать для ознакомления один из следующих документов:

- сертификат или декларацию о соответствии товаров соответствующим требованиям (копию сертификата, заверенную держателем подлинника сертификата, нотариусом или органом по сертификации товаров);

- товарно-сопроводительные документы, оформленные изготовителем или поставщиком и содержащие по каждому наименованию товара сведения о подтверждении его соответствия установленным требованиям (номер сертификата соответствия, срок его действия, наименование органа, выдавшего сертификат, или регистрационный номер декларации о соответствии, срок ее действия, наименование изготовителя или поставщика, принявшего декларацию, и органа, ее зарегистрировавшего).

Следует помнить, что не допускается продажа алкоголя, если на потребительской таре единицы продукции отсутствуют предупреждающая надпись о вреде чрезмерного употребления алкоголя для здоровья человека и информация о противопоказаниях к его употреблению.

Розничная торговля алкоголем и табаком в 2020 году

«Реализация лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года N 61-ФЗ «Об обращении лекарственных средств», обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации, для целей настоящей главы не относится к розничной торговле»

Это значит, что из понятия розничной торговли исключили лекарства, обувь и меховую одежду.

При этом в тексте закона нет ни слова о торговле алкоголем и табаком, несмотря на то, что этот товар подлежит обязательной маркировке. Торговать этими товарами в розницу на ЕНВД можно до 2021 года.

Какой налоговый режим выбрать после отмены ЕНВД для подакцизной продукции в конце 2020 года

По последним данным, с 1 января 2021 года ЕНВД будет полностью отменен. Поэтому те, кто торгует алкоголем и табаком в розницу, должны подготовиться к этому событию.

Если не направить налоговикам уведомление о переходе на спецрежим (УСН или ПСН), организации и ИП будут автоматически переведены с ЕНВД на общую систему налогообложения — ОСНО.

Этот налоговый режим является самым сложным. Те, кто его применяет, обязаны платить множество налогов, а также вести бухгалтерский и налоговый учет в полном объеме.

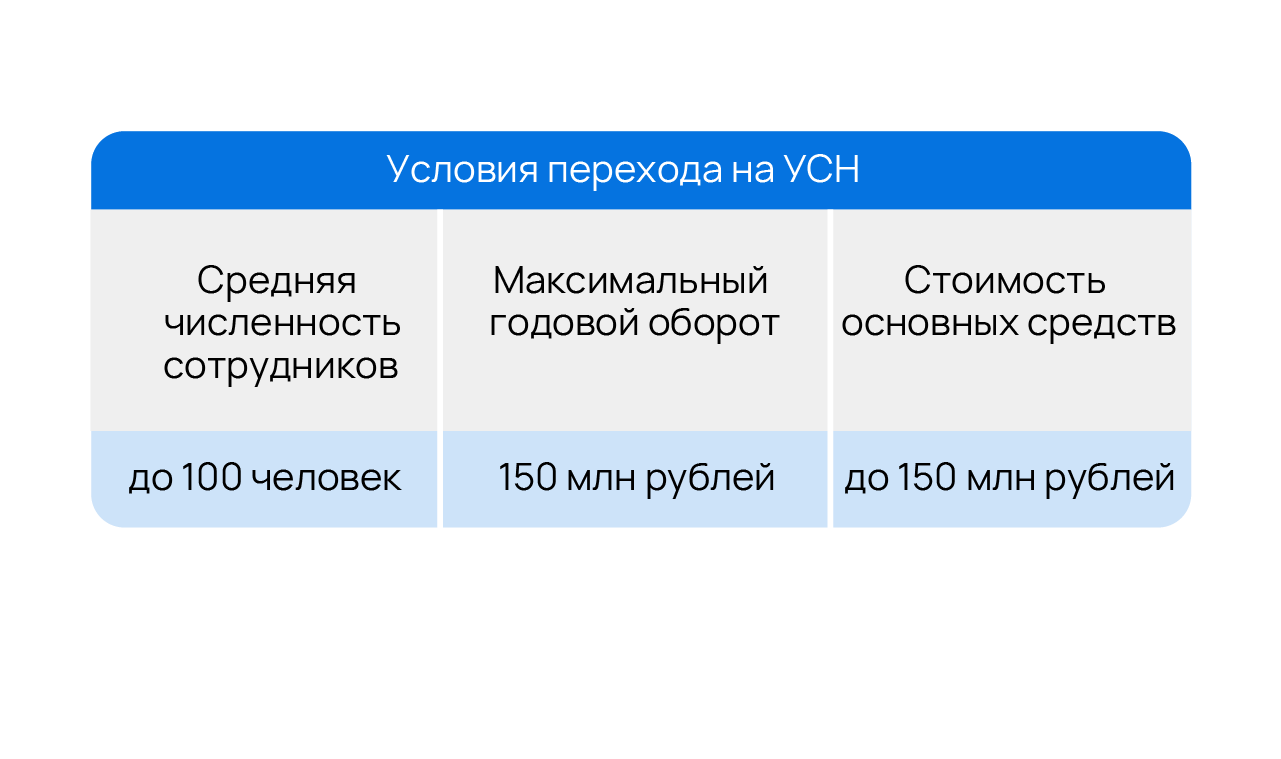

Для тех, кому невыгодно переходить на ОСНО, существуют налоговые спецрежимы: упрощенка (УСН) и патент (ПСН). Разберемся, чем они отличаются и каковы условия их применения.

УСН

Перейти на упрощенку могут как ИП, так и организации.

Перед тем, как перейти на УСН, нужно выбрать объект налогообложения: «доходы» или «доходы минус расходы».

«Доходы» выгодно выбирать, если доля плановых расходов не превышает 50%. Тогда налоговая ставка составит 6%. Если же выбран второй вариант, то налоговая ставка варьируется от 5 до 15% в зависимости от региона.

Если УСН уже применяется для отдельных видов деятельности, достаточно подать заявление об отказе от ЕНВД.

ПСН

Патентная система налогообложения доступна только индивидуальным предпринимателям, которые реализуют легкие алкогольные напитки в розницу или в рамках общепита.

Стоимость патента составит 6% от потенциальной прибыли, которая будет определена государственными органами.

Другими словами, плательщики ЕНВД, которые алкоголь и табак, не остаются в безвыходном положении. Они также могут перейти на другие спецрежимы. Главное — соблюсти сроки подачи документов в налоговую. У них есть целый год, чтобы успеть отказаться от ЕНВД и выбрать другой режим налогообложения.

27 Декабря 2019

3906

Комментарии для сайта Cackle