Параллельный учет и трансформация

Параллельный учет обычно рассматривается как следующий шаг после получения отчетности методом трансформации.

Метод трансформации менее дорог и может быть осуществлен за 1 — 1,5 месяца после получения российской годовой отчетности. По завершении процесса трансформации предприятие получает подробную структурированную информацию о специфике деятельности как по российским стандартам, так и по МСФО, имеет большую осведомленность о своем финансовом учете на основании этих данных и может переходить ко второму этапу — ведению параллельного учета.

Параллельный учет, как и трансформация, служит базой для построения или улучшения управленческого учета на предприятии, так как МСФО содержат в себе принципы, которые являются применимыми в управленческом учете. С недавнего времени это стали использовать российские предприятия.

В стандартах МСФО заложены принципы и правила, выполнение которых дает более прозрачную и достоверную отчетность, чем российская. Инвесторы при анализе данной отчетности могут лучше спрогнозировать свои риски, поэтому информационный риск уменьшается, на что инвесторы готовы отвечать снижением ставок по инвестициям и кредитованию.

Параллельный учет является следующим шагом после трансформации и частично основан на результатах перекладки отчетности в соответствии с МСФО. Все основные расхождения между РСБУ и МСФО должны попадать в раздельный учет и отражаться в базе по РСБУ и в базе по МСФО, т.е. «параллельность» учета определяется необходимостью один раз ввести операцию в компьютерную систему, которая впоследствии автоматически разнесет эту операцию как в базу данных РСБУ, так и в базу данных МСФО.

Ведение параллельного учета сопряжено с необходимостью внедрения мощных информационных компьютерных систем, обычно класса ERP (Enterprise Resource Planning). Стоимость таких систем колеблется от 25 тыс. до 1 млн долл. Кроме того, необходимо планировать расходы на настройку таких систем под конкретное предприятие, которая может составлять около половины стоимости самой системы. Среди наиболее распространенных систем в России можно выделить SAP R/3, Microsoft Navision, Microsoft Axapta, Oracle, Scala, 1С 8.0 и др.

Внедрение параллельного учета, таким образом, связано с внедрением информационной системы, что может занимать около 2 лет.

Курс трансформации отчетности по МСФО будет полезен тем, кто:

- планирует переход на путем трансформации отчетности, составленной на основе данных российского бухгалтерского учета (); или

- обладает теоретическими знаниями МСФО, но не имеет практики их применения; или

- уже пытался провести трансформацию отчетности, но испытывает трудности при самостоятельном выполнении работы;

- стал обладателем диплома ДипИФР, но испытывает неуверенность в применении имеющихся знаний в российских условиях и/или нуждается в ежегодном повышении квалификации, согласно требованиям Института ДипИФР.

Наличие предварительной подготовки у слушателей:

Поскольку данный курс включает в себя изучение методики трансформации отчетности на основе большого практического примера, и не рассматривает теорию МСФО, то для успешного усвоения материала курса, участникам обязательно необходимо иметь стандартов финансовой отчетности: и российского бухгалтерского учета (). Рекомендуется предварительно пройти Базовый курс МСФО.

Формат тренинга и расписание

Формат тренинга: вебинарный.

Расписание: по средам, с 19-00 до 21-00 мск.

Объем занятий: 26 ак. часа.

Объем домашних работ (ориентировочный): 24 ак. часа.

Дополнительные встречи Platinum Consult: по четвергам, 1 час, с 10-00 до 14-00 (точное время согласуется с каждым участником индивидуально)

|

Номер занятия |

Дата занятий основной группы |

Дополнительные индивидуальные встречи Platinum Consult |

|

1 занятие |

23 сентября |

24 сентября |

|

2 занятие |

30 сентября |

01 октября |

|

3 занятие |

07 октября |

08 октября |

|

4 занятие |

14 октября |

15 октября |

|

5 занятие |

21 октября |

22 октября |

|

6 занятие |

28 октября |

29 октября |

|

7 занятие |

04 ноября |

05 ноября |

|

8 занятие |

11 ноября |

12 ноября |

Как составить трансформационную таблицу в Excel

Трансформация – механический перевод отчетности, сформированной по российским стандартам, в МСФО.

Каждая организация использует такие трансформационные таблицы, которые ей удобны. Единых форм не существует.

Рассмотрим пример создания небольшой трансформационной таблицы в Excel. Отчетность компании:

- Баланс.

Прибыль и убытки.

Движение денежных средств.

Движение основных финансовых средств.

Необходимо скорректировать баланс на 31.12.2013 г. Новые данные не войдут в отчетность за 2015 г. Скорректированные значения затронут нераспределенную прибыль прошлых лет.

Выполним некоторые корректировки баланса:

- Инфлирование уставного капитала. В российском учете при отражении уставного капитала не учитывается индекс инфляции. В МСФО – учитывается. Необходимо взять данные по инфляции с года, когда был внесен уставный капитал, по год, в котором проводится трансформация отчетности. Найти индекс инфляции за период (произведение всех индексов). Пересчитать уставный капитал. Допустим, индекс инфляции составил 1,72. Тогда инфлированный уставный капитал составит 51500 * 1,72 = 88580 (руб.). Сумма корректировки – 88580 – 51500 = 37080 руб. Уставный капитал нужно увеличить, а нераспределенную прибыль прошлых лет – уменьшить.

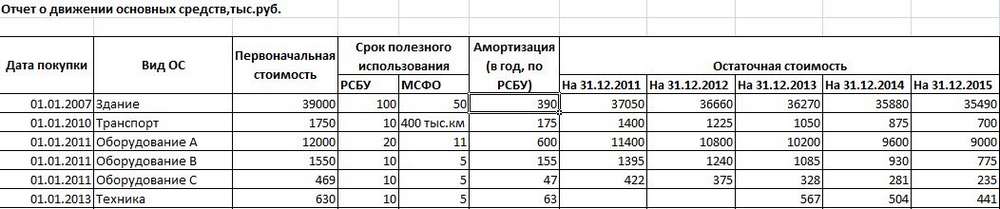

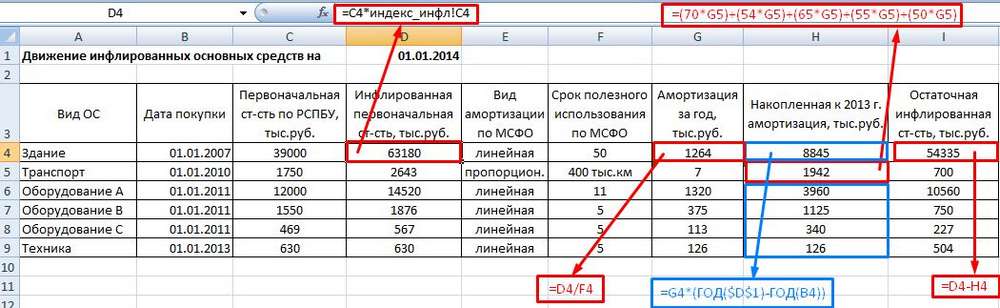

- Для корректировки стоимости основных средств необходимо инфлировать их первоначальную стоимость и пересчитать амортизацию по международным стандартам. Подготовим рабочую таблицу с индексами инфляции для разных периодов (*).

* Все цифры условные. Даны только для иллюстрации процесса трансформации.

Произведем необходимые расчеты в рабочей трансформационной таблице.

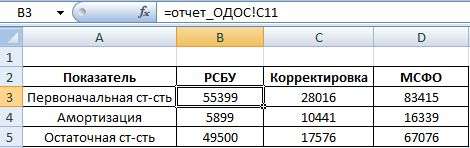

Скорректируем итоговые данные:

Столбцы «РСБУ» и «МСФО» заполнены с помощью ссылок на соответствующие значения в соответствующих таблицах. Суммы корректировок – разница между оценкой основных средств по МСФО и РСБУ.

Те корректировки, которые уже сделаны, нужно повторить в общей корректировочной таблице. В примере уже трансформирована стоимость основных средств и величина уставного капитала. Перенесем эти данные (в дебет – положительное значение, в кредит – отрицательное).

В примере скорректировано 2 статьи баланса. Получилось 2 корректировки. В итоговой трансформационной таблице статей будет гораздо больше и корректировок тоже.

Составляя модель бюджетирования с помощью трансформационной таблицы в Excel, необходимо учитывать уже скорректированные экономические показатели (по МСФО).

Этапы трансформации

Условно можно выделить несколько этапов, которые будет вынуждена пройти компания при трансформации финансовой отчетности в соответствии с МСФО. Среди этих этапов:

- Сбор информации.

- Накопление различий между практикой применения РСБУ в компании и требованиями соответствующих МСФО с применением профессиональных суждений и оценок, особенно касающихся применения принципа приоритета экономической сущности сделки над ее юридическим содержанием.

На первых двух этапах предприятие собирает ту информацию, которая будет необходима на этапе трансформации. Должен быть произведен анализ российской учетной политики и ее различий с учетной политикой, приемлемой по МСФО. Затем российская учетная политика должна быть максимально приближена к учетной политике по МСФО, что сэкономит время на саму трансформацию, так как разниц в РСБУ и МСФО станет значительно меньше.

Организация внутреннего учета. Может потребоваться сбор дополнительных данных, которые потребуются для трансформации отчетности, например «старение» дебиторской и кредиторской задолженности; выяснение рыночной или оценочной стоимости по основным средствам и нематериальным активам; выяснение нечисловых признаков обесценения активов, справедливой стоимости за вычетом затрат на продажу материалов и т.п. Для последующих периодов на данном этапе целесообразно разработать меры по изменению и улучшению внутреннего учета, благодаря которым в будущем данная информация будет в системе еще до начала трансформации.

Также может потребоваться увеличение или изменение учетных признаков имеющихся компьютерных систем, в которых находятся данные учета по РСБУ. Например, продажам может быть присвоен дополнительный аналитический признак сегмента, который в дальнейшем может использоваться для разделения активов и результатов деятельности по сегментам в соответствии с МСФО 14 «Сегментная отчетность», а с 2009 г. — МСФО (IFRS) 8 «Сегментная отчетность».

В рамках первого и второго этапов необходимо выяснить все применимые к данному предприятию требования по раскрытию информации, данные в конце каждого из стандартов МСФО.

- Расчеты соответствующих статей для включения в отчетность по МСФО и механическое проведение трансформационных поправок методом двойной записи.

Перед трансформацией российской отчетности необходимо провести аудит российской отчетности для устранения ошибок в первоисточнике, чтобы затем не копировать эти ошибки в отчетности по МСФО.

Провести трансформацию в специальном программном продукте или в электронных таблицах из главной книги или самой отчетности по РСБУ в отчетность по МСФО. Трансформация должна быть зафиксирована для дальнейшего анализа и проверки аудитором. Все примечания и корректировки должны быть раскрыты и понятны.

Обычно создается таблица соответствия, в которую заносятся корректировки, отражающие отличия учета по МСФО и РСБУ. Данные корректировки должны заноситься методом двойной записи.

В конечном итоге после внесения корректировок получится предварительный вариант отчетности по МСФО, который необходимо оформить и дополнить раскрытием информации и учетной политики в примечаниях.

- Формирование финансовой отчетности, в том числе баланса, отчета о прибылях и убытках, отчета о движении денежных средств и отчета о движении собственного капитала/отчета о полном доходе, примечаний (расшифровок) в финансовой отчетности.

- Дальнейшие шаги — настройка параллельного учета. Используя опыт трансформации, разумно использовать его на следующем этапе — параллельном учете. Некоторые операции необходимо отражать отдельно в базе данных по РСБУ и в базе данных по МСФО, а для некоторых достаточно одной базы — РСБУ (например, для операций, учет которых одинаков в РСБУ и МСФО), т.е. трансформацию можно использовать для постановки учетных систем в соответствии с требованиями международных стандартов

Этапы трансформации

Процедуру трансформации РСБУ из МСФО можно подразделить на эти этапы:

- Ознакомление. Сначала нужно проанализировать отчетность и учетную политику. Нужно это для извлечения сведений о работе фирмы. Эти данные потребуются в дальнейшем.

- Оформление форм учетной политики на базе МСФО. Процедура будет зависеть от конкретных особенностей. К примеру, нужно принять решение, будет ли производиться переоценка ОС или же учет будет проводиться по изначальной стоимости. Технические положения (к примеру, этапы расчета резервов) отражаются в таблицах.

- Раскрытый анализ учета по РСБУ, первичке. Нужно выполнить анализ данных, которые не фиксируются в России, но подлежащие фиксации в рамках МСФО.

- Оформление перечня несоответствий между бумагами РСБУ и МСФО. То есть нужно перечислить перечень несоответствий.

- Формирование таблицы. В таблицу включаются статьи из отчета об экономическом положении и о прибылях/убытках. Нужна она для наглядного отражения воздействия всех корректировок на статьи РСБУ.

- Определение корректировок и их фиксация в таблице. Формируется полный перечень поправок, а затем вносятся все требуемые корректировки. При этом нужно учитывать отраслевые особенности и нюансы деятельности конкретной фирмы.

- Подготовка отчетов. В частности, нужно составить отчеты об изменениях капитала, о движении денег.

Это самый примерный перечень этапов. На любом из них может возникнуть необходимость в возврате к предыдущей ступени. К примеру, при развёрнутом анализе может обнаружиться необходимость в дополнительных корректировках. Это увеличит перечень поправок к отчетности.

Подготовительный этап

Задача – проанализировать конкретные различия между применимыми к данной сфере деятельности МСФО и учетной политикой по РСБУ. Начинать анализ деятельности компании следует именно с точки зрения международных стандартов.

На начальном этапе обновляется учетная политика по МСФО, формируется список и правила расчета основных корректировок, перечень необходимой для целей МСФО дополнительной информации. Впоследствии эти данные постоянно обновляются, т.к. требования законодательства постоянно дополняются.

Следующим этапом будет разнесение остатков и оборотов, сформированных по плану счетов РСБУ, в план счетов по МСФО

При составлении последнего важно соблюсти ряд рекомендаций:

- Каждому показателю присваивается уникальный цифровой код. Возможен буквенно-цифровой определенного формата. Чтобы при суммировании показателей в Excel свести ошибки к минимуму, используются справочники и выпадающие списки с кодами. Можно также суммировать по заданным признакам с помощью функций СУММЕСЛИ и ВПР.

- Автоматизировать заполнение форм средствами Excel получится в том случае, если каждая статья будет содержать код строки баланса и код таблицы примечаний (кроме собственного кода).

- Чтобы не приходилось перенастраивать формулы Excel при введении новых счетов или разделов, целесообразно оставлять пустые строки в каждом разделе каждого отчета и место для новых разделов.

- Для сопоставления данных и аудита сохраняется история внесения изменений с указанием законодательного акта, ответственного лица, периода действия и т.п.

Далее собирается вся информация, которая нужна для заполнения трансформационной модели, анализируются существенные операции, формируются входящие корректировки.

Требования к исполнителям

Как уже отмечалось, трансформация состоит из выяснения разниц в учете и отчетности по РСБУ и МСФО и удаления соответствующих разниц обычным методом традиционного бухгалтерского учета — методом двойной записи для целей получения данных, пригодных для составления отчетности, соответствующей МСФО.

Для качественного выявления разниц от исполнителя требуется:

- знание национальных стандартов бухгалтерского учета (ПБУ);

- знание практики применения национальных стандартов в рамках конкретной компании;

- знание требований МСФО в отношении отражения характерных для данной компании операций.

Кроме того, исполнитель трансформации обязан обладать аналитическими способностями и математическим взглядом на устранение отличий в двух видах учета. Превосходным «трансформатором» финансовой отчетности будет являться аудитор, знающий РСБУ и МСФО, имеющий образование в области высшей математики. Для практического осуществления трансформации, которая выполняется в электронных таблицах Excel или других программных продуктах, необходимы навыки работы с соответствующим программным обеспечением на уровне «продвинутого пользователя», а иногда и программиста.

Моменты, которые нужно учесть при организации

Отчетность, составленная на основании МСФО, обычно проходит через внешний аудит. А потому имеет смысл обговорить все возможные спорные нюансы с аудитором, если это возможно. Такая подготовка нужна для того, чтобы не делать лишнюю работу, лишних корректировок. С аудитором следует согласовать следующие моменты:

- Согласование подходов к оценке различных статей.

- Показатель существенности.

- Уровень допустимости погрешности.

Предварительное обсуждение помогает сократить срок трансформации, облегчить ее.

Принципиально также своевременное начало процедуры. Проводить трансформацию нужно заранее, так как даже при отличной организации вероятны проволочки. Руководителю рекомендуется поставить подпись на приказ об организации сбора аналитических сведений. В приказе имеет смысл указать лиц, ответственных за процедуру, и сроки предоставления отчета.

К СВЕДЕНИЮ! Процедура трансформации не регламентирована законом. А потому при ее проведении можно ориентироваться на удобство для конкретной компании. Представители фирмы могут выбирать наиболее удобные методы корректировки.

Наиболее распространенные корректировки

Рассмотрим корректировочные проводки, выполняемые наиболее часто:

- Амортизация, устанавливаемая на базе иных параметров.

- Признание выручки, которое было отложено.

- Обесценивание активов.

- Дисконтирование выручки и долгосрочного дебиторского долга.

- Аренда на основании МСФО.

- Пересчет инструментов по управлению финансами.

- Формирование резерва.

- Выделение долгосрочной доли входящего НДС.

- Обязательства по выплате пенсии.

Перечень корректировочных проводок определяется масштабом фирмы, направлением ее деятельности.

Корректировка сведений об ОС

В МСФО 16 «ОС», утвержденного приказом Минфина №217н от 28 декабря 2015 года, прописана возможность модели учета средств по переоцененной стоимости. Модель эта нужна для увеличения инвестиционной привлекательности фирмы. Она также обеспечивает достоверное отражение сведений о стоимости имущества. Несмотря на все преимущества модели, применяется она довольно редко. На это есть причины:

- Образование разниц между бухучетом и налоговым учетом при переоценке ОС, проводимой ежегодно.

- Увеличение трат, связанных с налогообложением имущества.

Также это могут быть прочие локальные причины.

Можно ли корректировать статьи по НМА?

Корректироваться стоимость НМА может вследствие отличий в подходах к оценке активов. Нормы РСБУ и МСФО относительно признания активов могут различаться. А потому ряд показателей будет нуждаться в уточнении.

Метод трансформации отчетности

Основными входными данными для этого метода являются показатели бухгалтерской отчетности, составленной по российским правилам. Однако для реализации метода этой информации недостаточно. Необходима дополнительная информация, позволяющая «исправить» показатели российской отчетности, приведя их к тому виду и составу, который предусмотрен международными стандартами. Ввод поправок (эджастментов) может быть реализован по-разному, в зависимости от конкретной программы.

Технически поправки обычно реализуются в виде корректирующих записей, в которых в роли корреспондирующих счетов выступают статьи отчетности.

Сумма записи представляет собой сумму корректировки. Соответственно, на эту сумму увеличивается статья, указанная по дебету такой записи, и уменьшается оценка статьи, указанной в кредите записи.

Следует иметь в виду, что не существует какого-то универсального набора корректировок для трансформации отчетности, предположим, из РСБУ в МСФО. Количество и содержание корректировок определяется индивидуально, в зависимости от соответствия или несоответствия правил учета по различным стандартам для хозяйственных операций конкретного предприятия.

Если в качестве валюты отчетности, получаемой в результате трансформации, выбрана валюта, отличная от валюты российской отчетности, то потребуется пересчет скорректированных показателей в эту валюту.

Нормативное регулирование

В явном виде Международные стандарты финансовой отчетности не содержат каких-либо требований и/или рекомендаций по трансформации отчетности. Только в МСФО (IFRS) 1 «Первое применение МСФО» содержит указание о том, что компания при подготовке начального отчета о финансовом положении по МСФО должна:

- признавать все активы и обязательства, признание которых требуется в МСФО;

- не признавать статьи в качестве активов или обязательств, если МСФО не разрешают такое признание;

- реклассифицировать статьи, признанные компанией согласно предыдущим принципам бухгалтерского учета как один вид активов, обязательств или компонентов капитала, но являющиеся другим видом активов, обязательств или компонентов капитала согласно Международным стандартам финансовой отчетности;

- применять МСФО при измерении всех признанных активов и обязательств.

При этом корректировки возникают в результате событий и операций, имевших место до даты перехода на Международные стандарты финансовой отчетности. Поэтому компания должна признавать эти корректировки непосредственно в нераспределенной прибыли (или, если это уместно, в другой категории капитала) на дату перехода на МСФО. Применив эти принципы по аналогии к другим формам отчетности, получим описание процесса трансформации.

Таким образом, МСФО подразумевают, что входящие остатки для первой финансовой отчетности в любом случае формируются методом трансформации, так как альтернативы, по сути дела, нет. В дальнейшем же компания может выбирать: либо вести параллельный учет по МСФО, либо каждый отчетный период делать трансформацию. При этом последующие трансформации будут уже проще, поскольку будет готова трансформационная модель и ее можно по аналогии использовать для следующих периодов. Кроме того, многие исходные расчеты (например, по дисконтированию долгосрочной задолженности, финансовой аренде и др.) могут быть использованы для осуществления корректировочных проводок в последующих периодах.

Можно отметить, что по сути трансформация — это каждый раз применение МСФО впервые (только уже без исключений из ретроспективного применения), поскольку все трансформационные проводки осуществляются в рабочих таблицах и каждый новый отчетный период корректировке подлежат данные РСБУ, в которых не зафиксированы все предыдущие поправки, сделанные в прошлых отчетных периодах. Другими словами, многие корректировки, которые были бы отражены в учете по МСФО (и, таким образом, автоматически попадали бы в отчетность), при трансформации приходится делать из периода в период.

С точки зрения российских нормативных актов существуют Методические рекомендации Банка России по трансформации российской отчетности кредитных организаций в отчетность, соответствующую МСФО. Данные рекомендации обновляются каждый год с учетом изменений в международных стандартах и содержат описание процесса трансформации, а также примерный перечень корректирующих проводок. В то же время в них не содержится конкретных практических указаний по формированию рабочих таблиц, а именно такие указания востребованы практиками.

Таким образом, более или менее процесс регламентирован только для кредитных организаций, все остальные компании организуют процесс трансформации по своему усмотрению — исходя из своих конкретных потребностей, целей подготовки отчетности и имеющихся ресурсов.

Плюсы и минусы процедуры

Рассмотрим преимущества составления отчетности по МСФО:

- Возможность заключения договоров с иностранными контрагентами.

- Увеличение конкурентоспособности компании.

- Раскрытие финансового смысла показателей, отраженных в отчетности.

- Создание базы, нужной для принятия решений.

- Предупреждение проблем с недостоверными данными, помещенными в отчетность.

- Увеличение прозрачности документации.

Но есть и отрицательные моменты:

- Для трансформации придется привлекать вспомогательные ресурсы, это дополнительные траты.

- Трудно оценить действительную эффективность перехода на МСФО.

- Вероятное уменьшение прибыли вследствие применения МСФО.

Перед проведением трансформации нужно подсчитать все плюсы и минусы. В частности, эффект от процедуры должен превышать траты на ее организацию и проведение.