Информация для работающих на себя

У нас в стране большое количество людей, работающих на себя, а именно, удаленно, без официального трудоустройства, так называемые фрилансеры. В данное время заработок никак не установлен и налог они не платят. Но с этого 2019 года в других регионах РФ существует попытка внедрения уплаты налогов на данную работу.

А в 2020 году планируется ввести данный налог для удаленных работников во всей России. При внедрении этого налогообложения, процентная ставка будет:

- 4%, прибыль приходится от физических лиц;

- 6%, доход от совместной деятельности с юридическим лицом.

А при работе сразу с обеими группами лиц, и физическими и юридическими, расчет налогообложения будет считаться отдельно, то есть персонально.

Важная информация! В планах было введение налогов только в 2029 году при успешной программе, но есть мнение, что сроки хотят сократить. Даты установления данных налогов никто не знает, но есть возможность их внедрений с 2020 года.

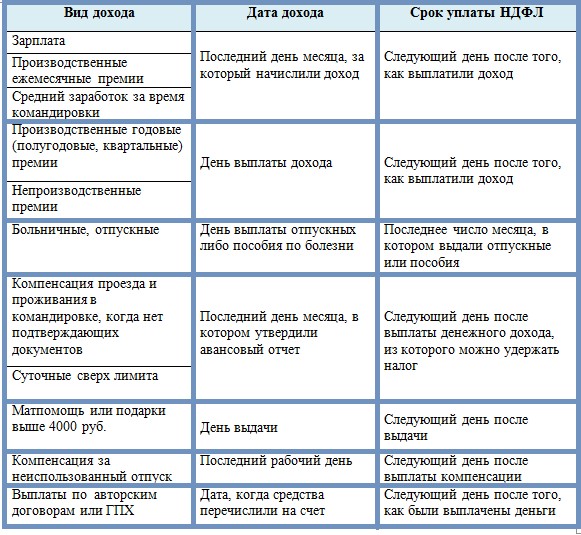

Перечисление подоходного налога в 2018-2019 годах

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

См. также: «: Когда платить с зарплаты, больничных и отпускных?».

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Посмотреть КБК для уплаты НДФЛ можно в статье «Расшифровка КБК в 2019 году – 18210102010011000110 и др.».

О заполнении других реквизитов платежного поручения при уплате налогов читайте в рубрике «Реквизиты для уплаты налогов и взносов в 2018-2019 годах»

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ)

Подробнее о санкциях за нарушение сроков перечисления НДФЛ читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?».

Действующая ставка НДФЛ

Налог на доход физических лиц является обязательным сбором. Его размер един для всех россиян на сегодняшний день, так как исчисляется он по плоской шкале налогообложения.

С каких доходов взимается НДФЛ в 2019 году, и какие предусмотрены изменения ставки, будет рассказано в этой статье. В приведенной ниже таблице показано, какие доходы россиян облагаются налогом.

Взимается НДФЛ в 2019 году пока в размере 13% со всех трудоспособных россиян. Какие изменения ставки и предельных выплат могут произойти в ближайшее время, точно пока неизвестно.

Читайте еще: Алименты на троих детей в 2019 году: сколько процентов

В таблице указаны доходы, по которым можно получить налоговый вычет при подаче данных в декларации по доходам семьям, имеющим детей.

При заполнении декларации, которую подают каждую весну, для уплаты НДФЛ в 2019 году не нужно ничего менять, так как пока точно неизвестно, какие изменения ставки произойдут в ближайшее время. Налогоплательщику требуется точно указать кодировку КБК – код бюджетной квалификации налогов.

Вопрос о повышении ставки НДФЛ пока находится в стадии разработки. Проблема плоской шкалы налогообложения при огромной разнице в доходах граждан в условиях роста цен и инфляции требует реформирования системы налогообложения и перехода на прогрессивное налогообложение, существующее во всех развитых странах.

Простым увеличением ставки НДФЛ невозможно добиться роста поступлений в бюджет, так как все время растущая налоговая нагрузка отрицательно сказывается в различных областях:

- на экономике страны в целом;

- на покупательской способности населения;

- на развитии малого бизнеса.

Совет!

Ниже представлена кодировка КБК, которая должна указываться при заполнении гражданами налоговой декларации. Правильное заполнение такого документа для налоговой позволит сдать его с первого раза и избежать штрафных санкций за несоблюдение сроков подачи налоговой декларации.

Факт!

Указав точно все расходы с правильными кодировками, граждане смогут снизить сумму годового налога на полученный доход, если расходы за год будут равны доходам или составлять основную их часть.

Читайте еще: Фиксированные платежи ИП в 2019 году за себя

| Наименование доходов | КБК |

| Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ: | |

| — все платежи | 182 1 01 02030 01 1000 110 |

| — пени | 182 1 01 02030 01 2100 110 |

| — проценты | 182 1 01 02030 01 2200 110 |

| —штрафы | 182 1 01 02030 01 3000 110 |

| Налог на доходы иностранцев, осуществляющих официальную трудовую деятельность в России | |

| —любые платежи | 182 1 01 02040 01 1000 110 |

| — пени | 182 1 01 02040 01 2100 110 |

| — проценты | 182 1 01 02040 01 2200 110 |

| —штрафы | 182 1 01 02040 01 3000 110 |

Иностранные граждане, официально работающие в России по найму, также должны заполнить 3 НДФЛ декларацию в 2019 году по старым ставкам, так как пока нет информации о том, какие изменения текущей ставки для иностранцев вступят в силу.

При заполнении декларации со всеми платежами, нужно указывать КБК, отличающуюся от кодировки, которую используют при уплате налогов россияне.

Важно!

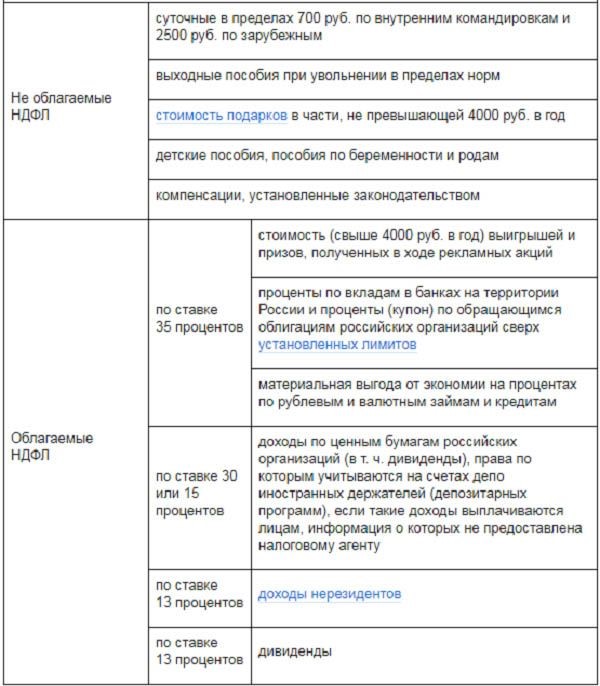

Также нужно учитывать действующие ставки плоской шкалы налогообложения физических лиц, которая может в ряде случаев отличаться:

- с любой заработной платы официально трудоустроенных россиян и трудовых мигрантов взимается 13% НДФЛ;

- с полученных дивидендов от любых коммерческих операций физических лиц, имеющих гражданство России, взимается 13-процентный налог;

- с выигрыша и дивидендов от капиталовложений берется налог в размере 35%;

- зарплата и доход от предпринимательской деятельности нерезидентов РФ составляет 30%.

Налогом не облагаются социальные выплаты, кроме этого граждане, имеющие детей, могут получить налоговый вычет. Также вычет предусмотрен для ряда расходов на лечение, а также на некоторые виды доходов, например, от единичной продажи своей жилой недвижимости для ряда физических лиц.

Следует учитывать, что налоговые вычеты возвращаются налогоплательщикам после уплаты налога на добавленную стоимость при условии правильно заполненной налоговой декларации и своевременной уплаты налогов.

Налог с зарплатной платы в 2019 году в процентах — текущие ставки НДФЛ для иностранных работников

В 2019 году ставка НДФЛ с заработной платы иностранного работника тоже находится в прямой зависимости от его налогового статуса. Подоходный налог с зарплаты граждан — физических лиц налоговики облагают налогом по ставке НДФЛ 2019 которая напрямую зависит от статуса налогоплательщика, резидент он или нерезидент (англ. non-resident) РФ. Сбор является обязательным для получивших зарплату, дивиденды, доход от вкладов и выигрышей.

Льготное налогообложение иностранного гражданина зависит от времени пребывания его на территории России. Именно в зависимости от количества дней иностранцем в РФ происходит расчёт подоходного налога т определяется правовой статус.

Резиденты / нерезиденты

Период пребывания налогоплательщика более 183 календарных дней подряд, т.е. непрерывно, в течение текущих 12 месяцев в РФ означает получение статуса резидент РФ иностранцем, мигрантом. Время нахождения в частности, в России не прерывается на периоды его выезда за границу:

- для краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых или других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Период нахождении в стране менее 183 календарных дней даёт налогоплательщику получает статус нерезидента, кстати, как гражданину Российской Федерации, так и мигранту.

Иностранному гражданину, который меняет свой статус в течение года с нерезидента на резидента, производится перерасчет удержанного из зарплаты налога НДФЛ по ставке 13%. Налоговый статус уточняется бухгалтером предприятия — работодателя обязательно, на конец года, чтобы произвести перерасчёт НДФЛ по соответствующей шкале.

Налоговый статус применяется как к иностранцам, получающим доход в России, так и к гражданам Российской Федерации. Посчитать количество дней за требуемый период бухгалтер может на основании данных

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Период пребывания в России отсчитывается начиная со дня прибытия (въезда) работника в страну. Дни отъезда и возвращения включаются в количество дней пребывания в стране. Данный порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 7 октября 2010 г. № 03-04-06/6-245, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

Контролировать фактическую продолжительность пребывания мигранта в России следует по состоянию на дату получения дохода (статья 223 НК РФ).

Для работающих сотрудников доказательством пребывания в России могут быть табели учета рабочего времени или справки с места работы, выданные на основании данных табелей (письма Минфина России от 27 июня 2012 г. № 03-04-05/6-782, ФНС России от 6 сентября 2016 г. № ОА-3-17/4086).

В 2019 году НДФЛ изменился незначительно и в процентах выражается следующим образом

| Налоговый статус иностранного сотрудника | Ставка НДФЛ |

| Налоговый резидент | 13 % (п. 1 ст. 224 НК РФ) |

| Налоговый нерезидент | 30 % (п. 3 ст. 224 НК РФ) |

Исключения (независимо от налогового статуса):

|

13 % (п. 3 ст. 224 НК РФ) |

В долгий ящик

Несмотря на потенциально мощный политический и социальный эффект закона, его обсуждение пока что по не вполне понятным причинам свернули. Возможно, в российском руководстве посчитали, что не слишком выигрышный для бюджета проект в контексте других реформ последнего времени может обернуться непредсказуемыми последствиями.

Неоднозначную реакцию вызвала эта инициатива и у независимых экспертов. Некоторые из них прямо назвали ее популистской и предрекли в случае воплощения ее в жизнь массовый перевод доходов россиян в тень. Не получили подтверждения и слухи о возможном взимании налога на доход с фактически каждой операции по банковским картам физлиц.

Аналогичным образом замяли и другую, еще более спорную идею – попросту повысить НДФЛ до 15% для всех без исключения. Несмотря на жесткую критику, чиновники спокойно отстаивали инициативу, утверждая, например, что из-за 2% нечего волноваться – хотя эти проценты означают дополнительные сотни миллиардов, вынутые из карманов россиян.

Впрочем, никто не может гарантировать, что все эти предложения были отвергнуты навсегда – а то и хотя бы надолго. Да, в 2019 году в этом плане все останется по-старому, но в будущем власти вполне могут вернуться к идее подкорректировать размер налога, если экономическое положение страны продолжит ухудшаться.

Единственным реальным изменением в процедуре исчисления налога на доходы физлиц в следующем году станут утвержденные ФНС в октябре две новые формы справки 2-НДФЛ: одна – для предоставления отчетности в налоговую в бумажном виде, другая – для выдачи работникам, которые затем уже предоставят ее по месту требования, например, в кредитных учреждениях.

- Переход на цифровое телевидение в России с 2019 года

- Чем отличается ИП от самозанятого и что лучше?

- Налоги ИП в 2019 году

НДФЛ иностранных работников в 2019 году

Подоходный налог уплачивается в том же порядке, что и для российских граждан. Организация или индивидуальный предприниматель исполняют функции фискального агента: рассчитывают и перечисляют подоходный налог за сотрудника-иностранца.

Сроки перечисления средств в бюджет зависят от вида полученного дохода:

- оклад – в день совершения платежа по безналичному расчету или снятия наличных в банке;

- отпускные и листки нетрудоспособности – не позднее окончания месяца, в котором были выплачены соответствующие суммы;

- доход в натуральной форме – на следующий день после передачи сотруднику продукции (оказания услуги).

Организации, перечисляющие иностранным гражданам дивиденды, выполняют роль фискальных агентов. Они обязаны удержать и перечислить налог в госказну не позднее дня, следующего за выплатой дохода.

НДФЛ с доходов по ставке 15%

Ставку 15% применяют ко всем доходам физических лиц-нерезидентов, получающим выплаты в виде дивидендов от российских организаций.

Исключением считаются дивиденды и доходы иностранцев:

- специалистов высокой квалификации;

- иностранных граждан, работающих у физических лиц на основании патента по гражданско-правовому, либо трудовому договорам, либо прибывшим из страны, входящей в ЕАЭС

9% ставка НДФЛ 2018 (п. 5 ст. 224 НК РФ)

Ставку используют при определении величины налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Вопросы из практики

Как пересчитать НДФЛ, когда сотрудник получил статус резидента России

Предположим, гражданин другого государства работает в БУ, являясь нерезидентом РФ. За период работы 2 месяца с начисленной заработной платы (т.е. дохода) бухгалтером удержано и перечислено в бюджет НДФЛ по ставке 30 процентов. По истечении 2 месяцев работы в бюджетном учреждении работник получает статус резидента. Начисленная за следующий месяц зарплата подлежит налогообложению уже по ставке НДФЛ 13 процентов. Бухгалтер делает перерасчёт и зачёт из переплаты, которая образовалась после перерасчета. Если образовался остаток переплаты, гражданин сможет вернуть его через налоговую инспекцию, представив декларацию по форме 3-НДФЛ и документы, подтверждающие получение им статуса резидента РФ (письмо Минфина России от 3 октября 2013 г. № 03-04-05/41061).

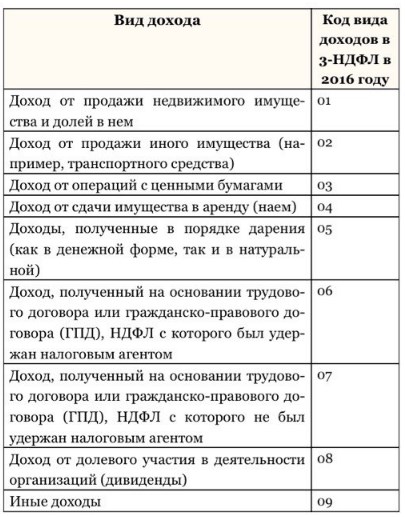

Какой код ставить в 3-НДФЛ

Рассмотрим коды вида доходов, проставляемые в налоговой декларации 3-НДФЛ иностранными гражданами. Указание кода вида дохода предусматривается в листах А и Б формы 3-НДФЛ, шифры кодов каждого из этих листов применяются разные.

Оба листа заполняются резидентом РФ и отражают сводные сведения о доходах, полученные физическим лицом из источников, расположенных

- лист А — на территории Российской Федерации;

- лист Б — за рубежом.

Коды вида дохода приведены в приложении 4 к Порядку, утвержденному приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. Например, для доходов по трудовому договору (проще говоря, зарплаты) поставьте код «06».

- лист А — из приложения № 4 к Порядку заполнения 3-НДФЛ,

- лист Б — п. 7.2 текста Порядка.

Реформы налогообложения в 2019 году

Фракция ЛДПР предлагает начать исчислять НДФЛ по прогрессивной шкале

На протяжении последних лет правительство неоднократно возвращалось к вопросу о реформировании налогового обложения физических лиц. Организации, ответственные за все сферы экономической и финансовой жизни страны, по большей части рассуждали о том, что нет необходимости вводить прогрессивную шкалу, но сходились во мнении касательно повышения налогов. Их основные предложения можно сформулировать следующим образом:

- представители Министерства финансов настаивали на повышении уровня НДФЛ до 15% с одновременным сокращением ставки страховых отчислений на 9% (с 30 до 21%);

- в Министерстве экономического развития пришли к выводу, что НДФЛ нужно повысить до 15%, но внедрить вычет, равный сумме установленного прожиточного минимума. Параллельно с этим ведомство предлагало увеличить сбор в виде НДС (до 21%) и уменьшить страховой сбор (на 9%);

- специалисты из Центра стратегических разработок предлагали повысить налог с физлиц до 17%, однако для самых бедных жителей страны заложить в системы вычет, равный прожиточному минимуму;

- Аркадий Дворкович, занимающий должность вице-премьера, предложил увеличить НДФЛ до 15%, а 2% дополнительного дохода направлять из бюджета на развитие области медицины и охраны здоровья;

- инициативная группа парламентариев, состоящая из членов фракции ЛДПР, предложила освободить от уплаты данного налога всех, у кого зарплата не превышает 15 тысяч рублей. Для остальных россиян предложили ввести прогрессивное налоговое обложение: 13% налога для людей с доходами от 180 тысяч до 2,4 миллионов рублей в год, 30% — для готового дохода от 2,4 до 100 миллионов, 70% + 29,6 миллионов – для тех, кто получил годовой доход от 100 миллионов и выше. При этом облагаться налогом должна сумма, которая вышла за минимальное значение каждой планки шкалы. То есть при доходе в 2,6 миллиона рублей налог в 30% должен взиматься только с 200 тысяч, а остальные 2,4 миллиона облагаются налогом в размере 13%.

Что изменится в НДФЛ с 2019 года

Основные изменения с 2019 года, связанные с НДФЛ, относятся к справкам по форме 2-НДФЛ и к налоговым декларациям по форме 3-НДФЛ. Рассмотрим эти изменения подробнее.

Главное новшество, связанное со справками 2-НДФЛ состоит в том, что с января 2019 года существует две справки (а не одна, как было до этого) – справка для сотрудников и справка для налоговой инспекции. Поэтому с 2019 года работодатели выдают работникам и представляют в налоговую разные справки.

Справки, которые до 2019 года выдавались работникам, кратко назывались «справки по форме 2-НДФЛ». С 2019 года у этой справки краткого названия не предусмотрено. Есть только полное название — «Справка о доходах и суммах налога физического лица». Форма 2-НДФЛ для налоговой сохранила старое сокращенное название — 2-НДФЛ.

Поговорим о справке для работников. Эта справка практически осталась такой же, какой она была до 2019 года. Изменения есть, но они очень незначительные. Исчезло несколько полей. Порядок заполнения этой справки отдельно нигде не описан. Оформлять её надо так же, как оформлялась предыдущая справка 2-НДФЛ.

Новая справка 2-НДФЛ, которая предназначена для налоговой, довольно сильно изменилась. У неё, по сравнению со старой справкой, другая структура. Вместо пяти разделов в ней стало три раздела и одно приложение.

Данные об организации, являющейся налоговым агентом, такие, как ИНН, КПП и название организации, указываются в верхней части новой формы.

Расшифровку сведений о доходах и вычетах по месяцам надо вносить в отдельное приложение к справке.

Не нужно указывать ИНН физлица в стране гражданства — такого поля в новой справке нет. Также нет следующих полей:

- «Уведомление, подтверждающее право на имущественный налоговый вычет»;

- «Уведомление, подтверждающее право на социальный налоговый вычет»;

- «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи».

Вид уведомления теперь отражается в закодированном виде в новом поле «Код вида уведомления».

Новые справки введены в действие с 01 января 2019 года. За 2018 год нужно будет использовать новую справку 2-НДФЛ и новую справку для работников.

Новый бланк декларации 3-НДФЛ стал значительно меньше. В нем всего 13 листов вместо 20. В новой форме перераспределены сведения, которые нужно вносить в декларацию, удалены некоторые строки. Кроме того, введены новые штрихкоды и нумерация строк.

По какой ставке уплачивается налог на доходы физических лиц

Существует так называемая основная ставка НДФЛ, которая равна 13% от суммы доходов и выплачивается каждый месяц. Она актуальна для резидентов РФ, которые получают прибыль следующими способами:

- любая трудовая деятельность (в налоговую базу включена как зарплата, так и премия и надбавки);

- дивиденды, полученные от деятельности различных организаций или роста стоимости ценных бумаг;

- продажа имущества (в зависимости от срока владения налог может отменяться).

В первом случае, если резидент РФ осуществляет трудовую деятельность по договору, составлять налоговую декларацию не нужно. Налоговым агентом выступает организация-работодатель. Специалисты этой компании (налоговый учет касается обязанностей бухгалтеров) составляют отчетность и выплачивают подоходный налог 13% в течение необходимого срока. Точно так же не нужно подавать декларацию при получении доходов в виде дивидендов от деятельности компании. Организация, акционером которой является физическое лицо, сама должна перечислить 13% от денежных средств в налоговую в день выплаты дивидендов индивиду.

Подавать налоговую декларацию самостоятельно необходимо только в последнем случае

Важно учесть, что при продаже недвижимости, которая находилась в собственности более трех лет, декларация не требуется

НДФЛ составляет 13 процентов и для некоторых нерезидентов РФ. Согласно текущему Налоговому кодексу, иностранцы могут выплачивать налоги по данной ставке с заработной платы, если они соответствуют одной из следующих категорий:

- беженцы, которые имеют официально признанный статус;

- иммигранты безвизового типа (из стран, с которыми установлен безвизовый режим);

- сотрудники, которые подтвердили высокий уровень навыков в своей трудовой области при помощи учебных сертификатов, дипломов или в результате участия в различных конкурсах и грантах (регулируется 115-ФЗ);

- граждане Европейского экономического союза, официально осуществляющие трудовую деятельность на территории РФ.

Таблица изменений по подоходному налогу

Вот какие изменения по НДФЛ в 2019 году случились:

| Что изменилось с 01.01.2019 | Пояснение | Какой закон внёс изменение |

| Нерезиденты при продаже имущества могут не платить НДФЛ как и резиденты | Речь идёт об имуществе, которое было в их собственности более 3-х или 5 лет | Федеральный закон от 27.11.2018 № 424-ФЗ |

| Освобождены от уплаты НДФЛ при продаже жилья и транспорта бывшие индивидуальные предприниматели, которые использовали это имущество в своей деятельности | Основное условие – минимальный срок владения тоже 3 или 5 лет | ФЗ от 27.11.2018 № 424-ФЗ и № 425-ФЗ |

| С 1 января размер социального налогового вычета по НДФЛ на благотворительность может быть увеличить | По общему правилу можно вернуть не более 25% дохода плательщика, полученного в налоговом периоде.

Если же пожертвования человек направляет учреждениям культуры и некоммерческим организациям (фондам) в этой области, то предельный размер налогового вычета по решению региональных властей может быть увеличен до 30%. |

ФЗ от 27.11.2018 № 426-ФЗ |

| Изменился порядок определения налоговой базы по НДФЛ при получении физлицами доходов от реализации (погашения) облигаций внешних облигационных займов Российской Федерации, номинированных в иностранной валюте. | Теперь расходы на приобретение таких облигаций пересчитывают в рубли по курсу Банка России на дату фактического получения доходов от реализации (погашения).

А раньше расходы пересчитывали на рубли по официальному курсу ЦБ РФ на дату фактической покупки облигаций. |

ФЗ от 19.07.2018 № 200-ФЗ |

| Расширен перечень доходов, освобождаемых от обложения НДФЛ, установленный статьей 217 НК РФ | Например, не нужно платить НДФЛ за доходы от сдачи макулатуры | ФЗ от 03.07.2018 № 179-ФЗ |

| Полевое довольствие свыше 700 рублей в день теперь будут облагать НДФЛ | С 1 января 2019 года при выплате полевого довольствия сотрудникам, работающим в полевых условиях, сумма, превышающая 700 рублей за каждый день нахождения в таких условиях, подлежит обложению НДФЛ.

Ранее такого ограничения не было. |

ФЗ от 30.10.2018 № 381-ФЗ |

| С начала 2019 года освобождена от НДФЛ единовременная социальная выплата для приобретения или строительства жилого помещения либо в виде жилого помещения (вместо указанной выплаты) | Речь идёт только о выплатах/жилье, полученном налогоплательщиком в соответствии с Законом РФ от 26.06.1992 № 3132-1 «О статусе судей в России» | ФЗ от 30.10.2018 № 389-ФЗ |

До конца 2019 года освобождены от уплаты налога доходы, полученные:

|

Такие люди имеют право не регистрироваться в качестве ИП, но обязаны уведомить о своей деятельности налоговый орган (либо могут стать самозанятыми). | ФЗ от 27.12.2018 № 546-ФЗ |

Также см. «С 2019 года введена абсолютно новая форма справки 2-НДФЛ».

Подоходный налог в 2019 году – какие изменения ожидаются

Минфином утверждены «Основные направления бюджетной, налоговой и таможенно-тарифной политики», которые актуальны для периода с 2019 по 2021 год. В этом документе в отношении НДФЛ описано намерение о введении в ближайшие три года ряда корректировок, которые носят уточняющий характер:

-

совершенствование порядка пересчета в рублевый эквивалент затрат, связанных с приобретением облигаций в иностранной валюте;

-

урегулирование вопроса о льготных условиях налогообложения доходов опекунов недееспособных физических лиц с российским гражданством;

-

уточнение алгоритма предоставления имущественного налогового вычета в виде фактических расходов по процентам на кредиты, полученные физическими лицами для рефинансирования ипотечных займов;

-

уточнить планируется и условия предоставления социальных налоговых льгот, чтобы сделать этот вид вычета более простым и понятным для налогоплательщиков;

-

планируется устранить все неточности в вопросах определения налогооблагаемой базы по операциям с недвижимостью.

Новые формы

При оформлении деклараций и вычетов НДФЛ в 2019 году, какие изменения необходимо учесть? Алгоритм действий налогоплательщиков остался прежним, но поменялись формы документов, обязательных для предоставления в ФНС вместе с заявлением на возмещение налога. Речь идет о документах, подтверждающих размер дохода заявителя:

-

Декларация 3-НДФЛ;

-

Справка 2-НДФЛ.

Декларационная форма 3-НДФЛ изменится для всех налогоплательщиков — для заявителей налоговых вычетов и для ИП, работающих на ОСНО. Обновленный шаблон документа представлен в приказе ФНС от 03.10.2018 г., зарегистрированном под № ММВ-7-11/569@. Отчет в новом формате содержит меньше страниц, в нем появились приложения, которые заполняются только при наличии соответствующих оснований.

Изменение в справке 2-НДФЛ 2019 года предусматривает ее составление в двух вариантах:

-

действующий в 2018 году образец, немного измененный, будет применяться при оформлении справок для выдачи работникам по их заявлениям;

-

для представления в налоговую инспекцию будет введен абсолютно новый шаблон справки, содержащий титульный лист, три раздела и приложение с детальной расшифровкой доходов и налоговых вычетов в разрезе каждого месяца.

Обновленные формы справки приведены налоговиками в приказе от 02.10.2018 г. № ММВ-7-11/566@. Подробнее читайте в нашей статье.

Патент для иностранцев

Новое по НДФЛ в 2019 году для тех, кто трудоустроен по патенту, будет заключаться в изменении сумм платежей за разрешительные документы. Эта информация актуальна для иностранных граждан, работающих на территории РФ у физических лиц или в зарегистрированных в России компаниях. Для получения права официально работать в РФ физические лица с иностранным гражданством должны получить трудовой патент. Он выдается на платной основе. Платежи за него вносятся в фиксированном размере в виде подоходного налога. Эта категория граждан имеет право воспользоваться вычетом по месту работы для исключения двойного налогообложения, то есть наниматель при расчете удержаний из заработка такого работника будет учитывать суммы НДФЛ, уплаченные человеком самостоятельно при приобретении патента.

По НДФЛ в 2019 году какие изменения ожидают таких иностранных работников: откорректирован коэффициент-дефлятор, из-за чего увеличился размер платежа за патент. В 2019 году величина фиксированных платежей будет определяться с учетом дефлятора, равного 1,729 и составит ежемесячно 2074,8 руб. (в 2018 году действовал коэффициент 1,686, а платеж составлял 2023,2 руб.). Эта сумма – базовая, регионы вправе ее увеличивать. Стоимость патента для иностранца по регионам в 2018 году вы найдете в нашей таблице.

Увеличение коэффициента утверждено приказом Минэкономразвития от 30.10.2018 г. № 595.

Налог для самозанятых

Еще одно изменение с 01.01.2019 г. – появление нового режима налогообложения, который освобождает самозанятых физических лиц от уплаты НДФЛ по обычной ставке и необходимости подавать форму 3-НДФЛ по итогу года. Речь идет о налоге на профессиональный доход (эксперимент по его введению пройдет в четырех регионах РФ – закон от 27.11.2018 № 422-ФЗ).

Варианты развития событий с повышением НДФЛ

Предвыборная гонка 2018-го года ознаменовалась многочисленными вариантами изменения НДФЛ от всех субъектов процесса. Самым распространенным предложением было повысить налог с 13 до 15%. Такое увеличение поддержало Минэкономразвития и сам Аркадий Дворкович, который является одним из замов Дмитрия Медведева. По мнению представителей власти, повышение произойдет из-за перерасчета уже существующего прожиточного минимума. Поступающие средства предлагается распределять на систему медицины и здоровья.

Центр стратегических разработок опубликовал официальное обращение, в котором идет речь об увеличении НДФЛ до 17%, с полным обеспечением социальной защиты бедным слоям общества. Представители ЛДПР, как всегда, отличились. Физлиц, у которых доход меньше 180 000 рублей, предлагается полностью освободить от взаимодействия с налоговиками. Для людей с более высоким уровнем дохода, предлагается распределять процентную ставку в зависимости от уровня получаемой прибыли. Минфинансов склоняется к наиболее простому решению, то есть: обычному повышению НДФЛ до 15%. По мнению Антона Силуанова, этого будет вполне достаточно для того, чтобы увеличивать государственный бюджет на сумму около 3 триллионов рублей в год.

Что в итоге?

Правки, внесенные в Налоговый кодекс, могут повысить НДФЛ до 15 или 17%

Владимир Путин дал отмашку для старта налоговой реформы в рамках очередного заседания Федерального собрания РФ. По его словам, уже в 2018 году нужно принять необходимые поправки к Налоговому кодексу, чтобы с 2019 года в России заработала обновленная фискальная система. Цель инноваций – активизациюя экономической жизни, повышение предпринимательской активности и улучшение показателей инвестиционного климата в стране. Увы, конкретные мероприятия президент не озвучил, так что в правительстве продолжаются прения.

Например, Антон Силуанов, занимающий пост министра финансов, в очередной раз высказался, что плоская шкала является более эффективной. А представитель РАНХиГС Олег Филиппов предлагает переместить уплату данного налога с юрлиц на физлиц и ввести прогрессивную шкалу. В итоге физические лица будут сами проводить процедуру декларирования доходов в налоговых органах.

Впрочем, большинство экспертов полагают, что в итоге правительство остановится на простом увеличении ставки НДФЛ, выбрав один из вариантов реформирования, которые уже обсуждались в 2018 году.