Ставка НДС 0%

Нулевая ставка НДС является экспортной. Это значит, что заранее выплаченный НДС при покупке товара у поставщика, можно возместить из бюджета. Обычно ставка НДС 0% связана с реализацией экспортной продукции, которая является:

- Частью космической деятельности;

- Транспортировкой природного газа и нефтепродуктов;

- Результатом хозяйственной деятельности;

- Железнодорожными услугами;

- Электрической сетью;

- Транспортировкой водного транспорта;

- Припасами в виде горючего.

Нулевым НДС облагаются товары тех организаций, которые занимаются перевозками за территорией Российской Федерации. Однако такое облегчение налогового бремени имеет ряд особенностей. Самое главное – управляющие компанией лица должны всегда иметь всю необходимую документацию, которая подтверждает причину нулевого НДС. В качестве подтверждающего документа может быть заявлена:

Получите 267 видеоуроков по 1С бесплатно:

- Декларация;

- Договор с иностранным контрагентом;

- Документы, подтверждающие оказание транспортных услуг за пределами Российской Федерации;

- Посредническое соглашение.

Чтобы организация смогла подтвердить свое право на нулевой НДС, ей выделяется период в 180 дней. Отсчет времени начинается с момента появления отметки таможенных служб в документации. Если предоставить необходимые документы в отведенный срок не удалось, на организацию налагаются штрафные санкции. При соблюдении всех правил и норм компания может получить уплаченные в виде налога средства.

Реализация услуг

Учет в 1С

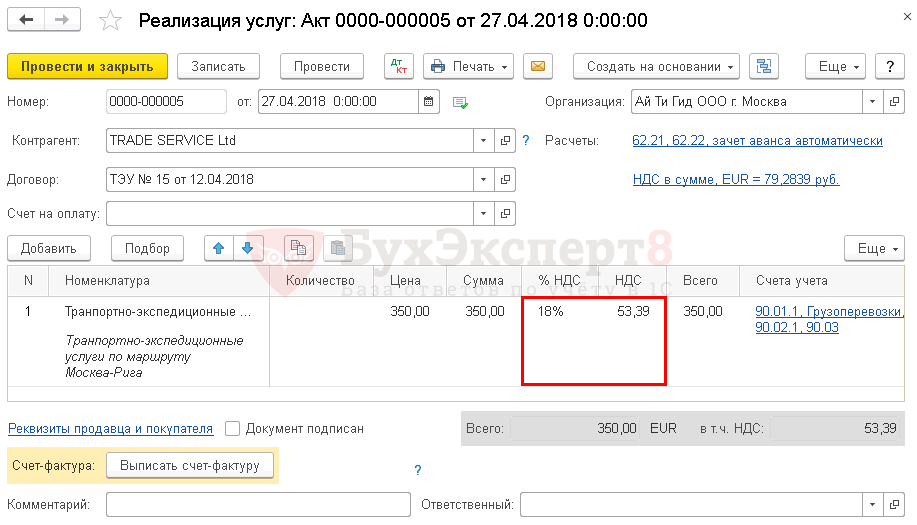

Реализация услуг оформляется документом Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи – Продажи – Реализация (акты, накладные).

Обратите внимание на заполнение графы:

%НДС — ставка НДС, которая будет применяться вместо ставки 0%. В нашем примере 18%.

Документ заполняется в валюте, т. к. договор заключен в EUR. В проводках суммы отражены и в рублях, и в валюте.

Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

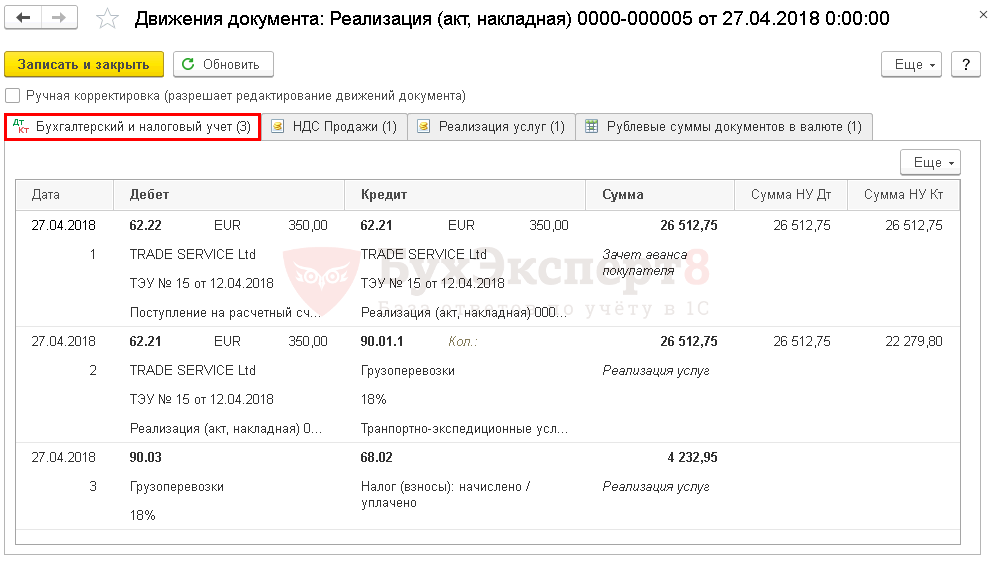

Проводки по документу

Документ формирует проводки:

- Дт 62.22 Кт 62.21 — зачет аванса;

- Дт 62.21 Кт 90.01.1 — выручка от реализации услуг;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки.

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату реализации (п. 3 ст. 153 НК РФ), курс на дату аванса не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки товаров (п. 3 ст. 153 НК РФ).

Закон о tax free

Для иностранцев изменения в уплате НДС с 2018 года будут особо актуальны. Дело в том, что Закон от 27.11.2017 № 341-ФЗ с 1 января наконец-то ввёл в России механизм tax-free. Это право иностранцев (не из стран ЕАЭС) на возврат НДС с покупок, сделанных в России (tax free).

Причём на подакцизные товары новая система возврата НДС точно не действует. Не исключено, что Правительство РФ расширит этот стоп-лист.

Для возврата НДС иностранцу необходимо в течение суток приобрести товары на сумму от 10 000 рублей. Вернуть налог можно безналом либо наличными через оператора в аэропорту. Это регулирует новая статья 169.1 НК РФ.

Важно, что продавцы, которые участвуют в механизме tax free, смогут брать к вычету НДС, который вернули иностранным физлицам. Считается, что это очень выгодная система для бюджета нашей страны

Но кто может приобрести статус такого продавца? Для этого нужно соответствовать 3-м обязательным условиям:

1. Предприятие (её обособка) занимается торговлей в розницу.

2. Оно отчисляет НДС.

3. Входит в специальный реестр Минпромторга России.

И это не всё. Правительство РФ отдельным постановлением устанавливает:

- места размещения таких торговых фирм;

- условия, которым они должны соответствовать, чтобы входит в систему tax free.

По требованию иностранца придётся оформить в одном экземпляре на основании одного или нескольких кассовых чеков чек для возрата НДС. Обязательного бланка чека tax free не будет, но требования по его обязательным реквизитам остаются.

В итоге продавцу налог вернут на основании чека tax free с отметкой таможни о вывозе товара и при условии, что НДС по нему компенсирован иностранцу. Вычет продавцу положен в течение 1 года с дня, когда иностранцу компенсирован НДС.

Налоговики не вправе отказать продавцу в вычете, если в чеках tax free есть неточности, которые не мешают установить сведения:

- о розничном продавце;

- стране, которая выдала иностранцу паспорт;

- названии товара;

- сумме НДС.

Уточним, что компенсировать иностранцам НДС будут непосредственно торговые фирмы или другие плательщики, заключившие с ними соглашения. Данные услуги подпадают под НДС 0%. Право на нулевой налог, конечно, придётся подтверждать. Но с 01.10.2018 делать это будет проще.

НДС: суть налога и механизм его уплаты

Предприниматель, оплачивающий НДС, перенаправляет часть своей выручки в федеральную казну. Объектом этого налога является разница между НДС, что был начислен покупателю и входящим налогом. Под термином «входящий НДС» следует понимать налог, выставленный поставщиками сырьевых материалов и товарной продукции. Существует множество легальных схем, позволяющих снизить размер выплат по данному налогу. Использование методов, которые будут перечислены в нашей статье, позволит избежать возможных споров с органами контроля.

На сегодняшний день размер ставки по данному налогу составляет восемнадцать процентов. Однако некоторым компаниям, занимающимся производством товаров первой необходимости, предоставляется льгота в виде снижения ставки до десяти процентов. Данные привилегии предусмотрены и для компаний, которые занимаются продажей лекарственных средств и научной литературы.

Данный налог действует во всех регионах нашей страны. Однако некоторые организации освобождаются от оплаты этого налога. Требования к фирмам, желающим снизить НДС до нуля, изложены в сто шестьдесят четвертой статье Налогового Законодательства. Как правило, подобные привилегии предоставляются тем компаниям, что занимаются экспортом местных товаров.

Ставка «без НДС»

Ставка «без НДС» свидетельствует об отсутствии добавленной стоимости в сумме продажи товара. Это значит, что организация не является плательщиком НДС или же на время освобождена от взимания налогов. Обычно это делается вследствие перехода компании на УСН, ЕНВД, ЕСХН или ОСН.

Чтобы оценить возможность перехода на ставку «без НДС», необходимо заранее посчитать последнюю квартальную выручку. Если ее размер не превышает 2 миллионов рублей, а также за три месяца компания не проводила операции с начислением акцизов, то можно смело подавать документы на рассмотрение освобождения от уплаты налогов.

Получив положительный ответ от налогового органа, организация автоматически освобождается от многих рутинных обязанностей: заполнения налоговых отчетностей и деклараций. Также полностью пропадает надобность в ведении книги покупок. Пользоваться такими привилегиями организация может целый год, при наличии определенного пакета документов ставка «без НДС» может быть продлена.

Несмотря на видимые преимущества такого перехода, существует ряд весомых недостатков:

- Во-первых, компания обязана во время заполнения документации для клиента во всех счет-фактурах указывать, что операция не облагается НДС.

- Во-вторых, несмотря на ненадобность книги покупок, книгу продаж необходимо заполнять с указанием всех счетов-фактур:

- Также при изменении ставки на «без НДС» компания лишается права осуществлять вычет из счетов-фактур поставщика, из-за чего последние могут не отказываться от многих предложений.

- Отказаться от такого упрощения налогового режима организация сможет только по истечению года.