НДФЛ в программе 1С:ЗУП 3.1

В программе есть отчет для анализа НДФЛ, подлежащего перечислению в бюджет – Налоги и взносы – Отчеты по налогам и взносам — «Контроль сроков уплаты НДФЛ».

Здесь показываются суммы НДФЛ к перечислению и сроки, до которых указанная сумма должна быть перечислена. При формировании данного отчета необходимо правильно учитывать период, указанный в шапке отчета.

Однако этот отчет не очень удобен, так как суммы за разные периоды не покажут общую картину при формировании НДФЛ с отпускных.

Отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» в этом плане гораздо удобнее. Здесь также необходимо правильно указать период отчета – это период, когда была произведена выплата и, соответственно, произошло удержание налога. Вам придется внести небольшие изменения в структуру отчета, чтобы получить более удобный вариант для анализа сумм НДФЛ, которые необходимо перечислить в определенные сроки. Вы можете настроить такие сроки, которые вам требуются.

Бывает, что пользователи теряются в настройках программы «1С:Зарплата и управление персоналом 8», когда требуется рассчитать налог, при этом верно указать категорию дохода и учесть все особенности и последние изменения в законодательстве. Вы можете обратиться к специалистам Первого Бита, которые научат правильно определять и перечислять необходимую сумму НДФЛ в бюджет в программе 1С.

Далее, уже после проведения документа, вы можете выгрузить в программу 1С:Бухгалтерия 8, где создаются необходимые проводки.

Как определить сумму подоходного налога с отпускных

Для определения размера подоходного налога учитывается несколько важных моментов:

- Потребуется уже рассчитанный размер отпускных, в который входят все доходы работника за определенный период (премии, зарплаты, бонусы и т. д.).

- После того как все доходы складываются, из полученной суммы вычитается официальные расходы.

- Полученная в результате данных расчетов сумма является конечной для вычета из нее НДФЛ.

Формула для расчета НДФЛ с отпускных: Н = Пр * О,

где Н – размер налога, Пр – процентная ставка, О – облагаемая налогом сумма.

В некоторых случаях для О могут потребоваться дополнительные расчеты, связанные с использованием различных вычетов и упрощений, помогающих снизить налогооблагаемую сумму определенным категориям граждан.

Формула для дополнительных расчетов в таком случае будет выглядеть следующим образом: О = Д – В,

где О – облагаемая налогом сумма, Д – доходная часть, В – вычеты.

В 2019 году размер налоговой ставки составляет: для резидентов РФ 13%, для нерезидентов – 30%.

Резидент – это плательщик налогов, который находится в стране безвыездно и на законных основаниях более 183 суток на протяжении года.

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2019 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2019 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

- Понятие и ставки подоходного налога в 2019 году

- Какие суммы не облагаются подоходным налогом

- Порядок удержания подоходного налога из заработной платы

- Алгоритм расчета подоходного налога с зарплаты в 2019 году на примере

- Перечисление подоходного налога в 2018-2019 годах

- Итоги

Понятие и ставки подоходного налога в 2019 году

Подоходный налог (НДФЛ) – налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

Ставки подоходного налога зависят от статуса физлица и вида дохода:

| Ставка налога | Применяется к: |

| 13% | — доходам резидентов РФ; — доходам беженцев и граждан ЕАЭС, полученным при исполнении трудовых обязанностей на территории РФ |

| 15% | дивидендам, выплачиваемым нерезидентам |

| 30% | доходам по ценным бумагам российских компаний |

| 35% | — выигрышам в сумме более 4 тыс.руб.; — процентам по вкладам в части превышения суммы процентов, исчисленной исходя из увеличенной на 5% ставки рефинансирования ЦБ и т.д. |

Больше о ставках НДФЛ смотрите в в рубрике «Ставка (НДФЛ)».

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

в виде доходов, которые не облагаются налогом вовсе;

Подробности см. в этом материале.

которые не облагаются налогом в установленном размере и вычитаются из полученного дохода (вычеты). То есть полученный доход уменьшается на величину вычета и с остатка удерживается подоходный налог.

Вычеты бывают:

- стандартные (детские вычеты);

- имущественные (на приобретение/ продажу имущества);

- социальные (на лечение, обучение, пенсионное обеспечение);

- профессиональные (только для физлиц, выполняющих работы по договорам ГПХ, а также ИП, самозанятых лиц и т.п.);

- инвестиционные (для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ)

Подробности см. в нашей рубрике «Налоговые вычеты по НДФЛ в 2018-2019 годах».

Вычет НДФЛ

Теперь перейдем к рассмотрению вопроса, о том, как считается НДФЛ с отпускных. Эта процедура заложена не только в Налоговом Кодексе, но и есть разъяснительные письма Минфина и Налоговой службы.

Согласно этим нормативным актам, НДФЛ с отпускных в обязательном порядке должен быть рассчитан и перечислен со всех платежей, которые положены работающему гражданину за его трудовую деятельность.

Отпускные выплаты также причисляются законодательством к доходам граждан, получаемых в результате трудовой деятельности.

Исходя из этого, их облагают налоговыми сборами в обязательном порядке.

Работодателям следует обратить внимание на то, что вычеты и перечисления денег в качестве НДФЛ с денежных средств, которые выдаются на отпуск, должны происходить в тот месяц, когда были начисления.

То есть все происходит в тот месяц, когда отпускные начислены и проведены по бухгалтерии (аналогия со страховыми выплатами). Теперь нужно коснуться вопроса о том, нет ли льгот при уплате НДФЛ с отпускных.

К сожалению, действующее законодательство их не предусматривает, даже если работающий человек получает право на отдых для санаторного или курортного лечения, либо приравнен к людям, которые имеют статус ликвидатора аварии на Чернобыльской атомной станции.

Поэтому работодатели должны четко понимать, что с любого отпуска платится НДФЛ.

Следующий вопрос касается уплаты НДФЛ на случай, если гражданин делит свой отпуск на две части. Нормативные акты, регулирующие данный вопрос, однозначно указывают на то, что если отпуск делится на две части, положенные средства должны быть начислены в момент использования первой половины.

Исходя из этого, все налоги и страховые выплаты, которые должны быть перечислены в бюджеты, должны произойти сразу, по правилам, указанным выше.

Последнее, на что нужно обратить внимание, это на базу, из которой формируется налог. Практика свидетельствует о том, что все начисления делаются именно на общую сумму, которая положена к выплате.. То есть если гражданин платит алименты или возмещает ущерб, причиненный предприятию, третьему лицу (по решению суда, или работодателя) эти платежи тоже производятся с отпускных

Но они не уменьшают базу налогообложения

То есть если гражданин платит алименты или возмещает ущерб, причиненный предприятию, третьему лицу (по решению суда, или работодателя) эти платежи тоже производятся с отпускных. Но они не уменьшают базу налогообложения.

Например, Петров должен получить средства на отдых в сумме 10 тысяч рублей. Он платит алименты в сумме 2 тысяч, а также 1 000 рублей по решению суда, за компенсацию материального ущерба третьему лицу. Общая сумма его вычетов составляет 3 000 рублей.

НДФЛ однозначно рассчитывается с базы, равной 10 тысяч рублей (13 % – это 1 300). То есть сумма отпускных Петрова будет уменьшена на НДФЛ, страховые взносы, а также обязательные вычеты (10 000 – 1300 – 3000 – 1000 = 4700 рублей к получению).

Это касается и начислений, связанных со страховыми взносами.

Нужно запомнить, что если человек осуществляет свою трудовую деятельность по совместительству, он имеет право на два отпуска у каждого работодателя. Поэтому произвести вычет НДФЛ должны оба работодателя.

Расчет НДФЛ с дополнительных отпускных дней

Работник вправе попросить дополнительные отпускные дни за счет организации. С них также взимается налог. За каждый отпускной день начисляется средняя заработная плата работнику за 1 смену. Например, она равняется 350 р. В таком случае за 4 суток дополнительного отпуска выплаты составят 1400 руб. Для расчета налога нужно 1400*13%. Подоходный налог = 182 руб.

С дополнительных отпускных дней также удерживается НДФЛ

Пример вычислений

Александр Петров взял отпуск с 21 сентября по 4 октября 2018 года. Для начала определяется величина отпускных, которая зависит от размера заработной платы. Петров получает 49 000 р. Средний доход за смену равен 1650 руб. В сентябре он отработал 10 смен. Его фактических месячный доход составит 24 500 руб. Бухгалтером производятся расчеты:

49 000 * 8 (количество месяцев, отработанных за год) + 1650 * 14 (кол-во отпускных дней) = 415 100 рублей.

1650 * 14 – 1400 (установленный вычет) = 21700 руб. Итог умножается на 13%. НДФЛ составляет 2821 р.

Размер подоходного налога зависит от зарплаты сотрудника

Процедура расчет налога за неиспользованный отпуск является идентичной.

Подоходный налог

Подоходный налог подразумевает под собой разновидность прямых налогов. Его взимают со всех физических лиц, у которых имеется доход. В Налоговом кодексе отражены некоторые разновидности прибыли, с которых не удерживается налог. К примеру, им не облагаются пособия, выдаваемые из государственного бюджета.

Налоговая ставка налога – 13%. В отдельных случаях она равняется 9, 15, 30 и 35%. Ставка зависит от вида и статуса прибыли, которая полагается работающим лицам.

За основу налоговой базы берутся доходы в полном объеме. Стоит учитывать, что лица вправе рассчитывать на налоговый вычет.

Подоходный налог составляет 13%

Подоходный налог для сотрудников с их окладом рассчитывается руководством, который является налоговым агентом и на которого ложиться ответственность за правильность проведения всех операций.

НДФЛ – сокращенная аббревиатура от «налога с доходов физических лиц». Налог снимается со всем трудоустроенных лиц. Его взимают с граждан РФ, иностранцев, работающих на территории России и людей без гражданства. Это то же самое, что и подоходный налог

Отчетный период по выплатам налогов составляет 365 дней

Отчетный период по налогу составляет 365 календарных дней. Декларацию можно заполнить на бумаге либо в электронном виде. Крайнее время ее сдачи – 30 апреля последующего за отчетным годом.

Особенности начисления НДФЛ

Объектом налогообложения выступает сумма отпускных. Эта денежная сумма не может быть рассмотрена как часть заработной платы. В связи с этим налог на отпускные определяется независимо от налога на зарплату.

Штраф за просрочку уплаты НДФЛ

Платеж просрочен на один день. Главное слово здесь – «просрочен», на практике это означает, что произошло нарушение. А за нарушение Налогового кодекса положены санкции. И они налагаются не произвольно, а на основании закона и в строгом порядке.

Разъясните, пожалуйста, порядок начисления штрафа за несвоевременную уплату НДФЛ. Допустим, у меня срок оплаты стоит 10-го числа, перечислила 12-го. За сколько дней будет пеня? Штраф ИФНС начисляет от общей суммы, не перечисленной 10-го числа, в размере 20 процентов. Насколько это правомерно?

Мнение эксперта

- Сначала расскажем о пенях.

- Согласно пункту 3 статьи 75 Налогового кодекса, пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего дня за днем, установленным законодательством для уплаты налога в бюджет.

- Поэтому, если срок перечисления НДФЛ в бюджет 10 марта 2017 года, налог уплатили 12 марта 2017 года, то пени начисляются с 11 марта 2017 года.

Согласно позиции Минфина России (см. письмо от 5 июля 2016 г. № 03-02-07/2/39318) день погашения недоимки в расчет пеней не включается.

Значит, в вашем случае пеня должна быть начислена за один календарный день – 11 марта 2017 года.

Например, просроченная сумма НДФЛ составляет 100 000 руб. Ставка рефинансирования (ключевая ставка) Банка России в период просрочки составила 10%. Сумма пени за просрочку уплаты НДФЛ составит 33,33 руб. (100 000 руб. × 10% : 300 × 1 дн.).

- Теперь о штрафе.

- Оштрафуют вас по статье 123 Налогового кодекса: «Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению».

- Привлекают к ответственности по этой статье после проведения выездной или камеральной налоговой проверки.

- Когда по результатам камеральной проверки выявят просрочку, составят акт проверки.

- Даже если просрочка уплаты НДФЛ составила всего один день, Налоговый кодекс не содержит положений, на основании которых организация может быть освобождена от ответственности.

Однако вы вправе обратиться в налоговую инспекцию с просьбой об уменьшении размера штрафа на основании подпункта 3 пункта 1 статьи 112 Налогового кодекса.

В этой норме речь идет о смягчающих вину обстоятельствах, среди которых указаны «иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность».

В вашем случае смягчающим обстоятельством вы можете попробовать заявить незначительный срок просрочки. Но не факт, что налоговая инспекция пойдет вам навстречу и снизит штраф.

«Какие опасности подстерегают налогового агента по НДФЛ»

| Практическая энциклопедия бухгалтераВсе изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.Узнать подробнее |

Общие сведения

Право на ежегодный оплачиваемый отпуск имеет каждый сотрудник. При этом, прежде чем отпустить работника отдыхать компания предоставляет ему отпускные, которые служат его материальным обеспечением в период отсутствия на рабочем месте.

Размер отпускных выплат зависит от целого ряда факторов, в том числе (ст. 136 ТК РФ):

- от длительности отпуска;

- от среднего размера зарплаты работника;

- от периода времени, за который осуществляется расчет.

Важно помнить, что размер отпускных зависит от среднемесячного дохода работника

При этом во внимание принимаются не только зарплата, но и регулярные премии, материальная помощь, получаемые в течение года, предшествующего отпуску

Работодатель обязан осуществить уплату работнику отпускных, по меньшей мере, за три дня до выхода его в отпуск. В это же время и осуществляется удержание НДФЛ с этой суммы (ст. 226 НК РФ).

Что нужно знать

Зачастую работодатели задаются вопросом: нужно ли платить НДФЛ с отпускных? Несмотря на то, что такого рода платеж не является окладом, премией или компенсацией – он выступает доходом работника.

Поэтому начисление подоходного налога и его уплата в казну с такого рода выплат является обязательной (ст. 223 НК РФ).

Как правило, отпускные предоставляются сотруднику фирмы одним из следующих способов:

- В виде наличности с кассовой выручки.

- В форме наличности, перечисленной с кассового счета налогового агента.

- В порядке безналичного перечисления (со счета налогового агента в банке на счет плательщика).

Порядок и сроки перечисления НДФЛ с отпускных в бюджет зависит от того, каким именно способом осуществлялся расчет с работником, в частности:

- если сотрудник фирмы получает средства в виде наличности, то перечисление налога в казну осуществляется в день выдачи денег;

- если отпускные перечисляются на карту или счет работника, то расчет по НДФЛ работодатель осуществляет в день перечисления.

Ошибочным считается перечисление налога раньше срока выплаты отпускных в момент их расчета и отражения в платежных ведомостях.

Объект налогообложения

При начислении подоходного налога на отпускные выплаты в качестве объекта обложение признается доход, полученный в виде платежей.

Их работник-гражданин РФ получает перед уходом на очередной отдых от работодателя, действующего (ст. 208 НК РФ):

- на территории России;

- за ее пределами.

Стоит отметить, что налоговая база по НДФЛ рассчитывается отдельно по каждому виду доходов.

В какие сроки осуществляется перечисление НДФЛ в 2020 году, читайте здесь.

Поскольку отпускные платежи выступают специфическим видом дохода, то по ним определяется самостоятельный объект налогообложения – суммарный размер выплат работнику к отпуску.

Непосредственно сама же сумма отпускных платежей определяется на основе следующей формулы: Объект налогообложения в денежном выражении в дальнейшем умножается на налоговую ставку (13%), что позволяет выяснить точную сумму платежа в бюджет.

Законодательное закрепление

Вопросы, касающиеся начисления и уплаты отпускных находят подробное отношение во многих российских нормативных актах, в частности:

| Статья | Описание |

| 136 ТК РФ | Определяет обязанность работодателя начислять и выплачивать отпускные своим сотрудникам, а также то, что эти выплаты должны быть осуществлены не позднее, чем за 3 дня до начала отпуска |

| 139 ТК РФ | Устанавливает порядок расчета среднедневного заработка, который ложится в основу определения величины отпускных платежей |

| 223 НК РФ | Указывает на то, как вычислить дату фактического получения дохода, в которую и должно происходить обложение дохода налогом |

| 226 НК РФ | Определяет, что начисление НДФЛ на отпускные и его последующее перечисление в бюджет осуществляется в день выдачи отпускных работнику (на руки или на банковский счет) |

Какими облагаются взносами?

Облагаются ли отпускные налогами? Поскольку отпускные — это часть заработка, работодатель должен включать их в базу для расчета и при начислении страховых взносов. При уклонении от этой обязанности он попадет под штрафные санкции.

НДФЛ

Облагается ли отпуск ндфл? С денежного содержания сотрудника, находящегося на отдыхе, удерживается ндфл с отпускных, который составляет 13% от всей суммы.

Налог должен быть уплачен в день, когда работник получает денежные средства переводом на свою карту либо наличными в банковском отделении. В справке 2-НДФЛ отпускным присваивается код дохода 2012.

Допустим, сотрудник предприятия уходит в отпуск на 28 дней, он отработал весь расчетный период, за который получил 480 000 руб. Средний заработок определяется по формуле: 480 000 рублей : 12 мес. : 29 дн/мес. = 1365,2 руб./день.

Сумма отпускных составит: 1365,2 руб. х 14 = 38225,6 руб. 13% от этой суммы — 4969,3 руб., которые и необходимо перечислить в счет уплаты НДФЛ.

О том, в какие сроки нужно производить уплату ндфл, вы узнаете в следующем видео:

Взносы в ПФР, ФФОМС и ФСС

Облагается ли отпуск страховыми взносами?

Облагается ли отпуск страховыми взносами?

Вместе с подоходным налогом работодатель обязан уплатить страховые взносы в адрес следующих организаций:

- Пенсионный фонд.

- Фонд соцстрахования.

- Фонд обязательного медицинского страхования.

Денежные средства должны быть уплачены до 15-ого числа следующего месяца. Если отдых оформляется в августе, взносы с отпускных переводятся до середины сентября.

ВАЖНО. С отпускных не удерживаются страховые взносы на случай ЧП на производстве

В этом нет необходимости, поскольку в период отдыха работник не будет находиться на рабочем месте.

Правовые нормы, регулирующие данные вопросы

Для того чтобы разобраться в вопросе о том, какое существует налогообложение отпускных выплат, нужно детально выяснить, какими нормативными актами регулируются данные правоотношения.

- Трудовой Кодекс РФ. Он регулирует все вопросы, связанные с правами и обязанностями сотрудников и работодателей, а также устанавливает перечень отпусков, которые положены работающим гражданам.

- Налоговый Кодекс РФ. Данный нормативный акт устанавливает перечень обязательных налогов, которые должны платить граждане, а также доходы и иные выплаты, с которых начисляется база налогообложения (обязательные к уплате суммы налогов и других сборов).

- Федеральный нормативный акт, который обязывает работодателей проводить специальные отчисления в Фонд Социального страхования на каждого работника. Согласно ему, страховыми взносами должен быть обеспечен каждый сотрудник, и нужны они на случай получения профессиональных заболеваний или трудовых увечий, для выплаты компенсации.

- Специальные письма Министерства Финансов и Труда. Они носят нормативный характер, и каждый работодатель обязан их придерживаться. В них содержатся рекомендации по обложению налогами тех или иных доходов работающих граждан.

- Судебная практика. Она также носит рекомендательный характер, из нее можно увидеть, какие решения были приняты по тем или иным спорам в области налогообложения доходов и страховых взносов.

Исходя из анализа данных правовых норм, можно прийти к однозначному выводу, что отпуска (выплаты по ним) облагаются НДФЛ и страховыми взносами.

Более никаких других платежей и вычетов со средств, которые положены на отдых, ни трудовым, ни налоговым законодательством не предусмотрено.

Нужно запомнить, что трудовыми нормами предусмотрено несколько видов отпускных (основные, дополнительные, специальные). Но не со всех их можно удерживать страховые взносы, в то время как НДФЛ с отпускных насчитывается всегда.

Что нужно знать?

Многие работодатели не знают точно, облагаются ли НДФЛ отпускные. Данная выплата не является окладом или премией, но тем не менее подлежит налогообложению.

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Связан данный факт с тем, что отпускные – доход гражданина. А в соответствии с НК РФ начисление подоходного налога производится на все виды доходов гражданина, за исключением случаев, установленных законом. Отпускные не являются таким исключением.

Данная выплата может быть представлена работнику в виде наличных средств или же в безналичной форме путем перечисления на банковский счет или карту.

До перевода средств с них взыскивается НДФЛ. Работодатель выступает в роли налогового агента и обязан произвести соответствующие действия по начислению, удержанию и перечислению средств в адрес казны.

Деньги переводятся в бюджет в день выплаты отпускных или в момент совершения перечисления на счет работника. Нет необходимо делать данные операции заблаговременно.

Объекты налогообложения

Объектом НДФЛ является доход, полученный физическим лицом. Отпускные выплаты работник получает перед тем, как уйти в отпуск. Именно они будут выступать в качестве объекта.

Расчет отпускных производится по формуле: продолжительность отпуска (в сутках)*среднедневной доход работника.

Затем полученная сумма умножается на 13%.

Именно такой размер налога будет взыскан с работника.

Кстати, самому сотруднику предпринимать никаких действий не нужно. Все операции производятся работодателем- налоговым агентом. Он же будет отвечать за правильность начисления и своевременность перечисления средств в бюджет.

Правовые аспекты исчисления НДФЛ с отпускных выплат в 2019 году

Прежде всего, отметим, что право работника на отпуск определено Главой 19 ТК РФ. Статья 116 ТК РФ регулирует порядок оплаты отпусков.

Исчисление, удержание и уплата НДФЛ с различных выплат работнику, в том числе и с отпускных, регулируются Главой 23 НК РФ. Данная глава определяет категории налогоплательщиков по НДФЛ, порядок определения налоговой базы, ставки налога, перечень видов облагаемых и необлагаемых доходов, вычеты, которые применяются при расчете налога, а также рассмотрен порядок исчисления и уплаты НДФЛ.

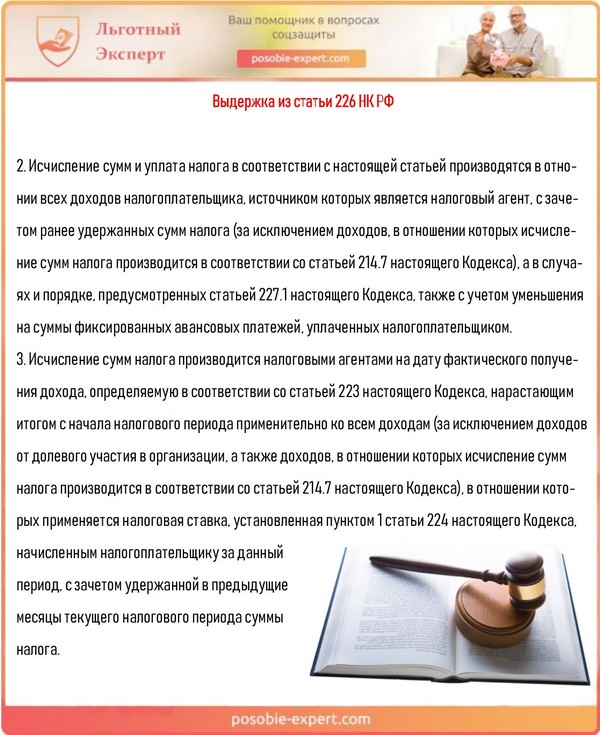

Согласно пункту 1 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц. При этом они в главе 23 «Налог на доходы физических лиц» НК РФ именуются налоговыми агентами.

Также следует обратить внимание на такой нормативный акт, как Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах» от 02.05.2015 N 113-ФЗ (последняя редакция) в котором в частности отражены новшества относительно порядка удержания и уплаты НДФЛ, вступившие в силу с 1 января 2016 года и, действующие по настоящее время

Что необходимо знать?

Иногда работодатели и сами сотрудники не в курсе, уплачивается ли НДФЛ с отпускных. Такая выплата не считается зарплатой либо премией, но все же с нее удерживается налог.

Отпускные являются доходом работника, поэтому облагаются налогом. Такое же правило затрагивает выплаты за неиспользованные отпускные дни. Удержание налога с таких выплат утверждено Налоговым кодексом России. Перечисленный НДФЛ нужно занести в бухгалтерскую и налоговую отчетности.

С отпускных всегда удерживается НДФЛ

При переводе денежных средств с них удерживается налог. Руководство берет на себя роль налогового агента и обязуется следовать всем правилам по начислению средств в государственный бюджет.

Средства переходят в казну на момент начисления отпускных либо совершения перечисления на карту сотрудника. Нет нужды проводить эту процедуру заранее.

Налог перечисляется в то время, когда были получены отпускные. Это указано в статье 226 НК РФ.

Выдержка из статьи 226 НК РФ

Налоги с отпускных

Итак, с отпускных высчитывается только один налог – НДФЛ. В текущем году обязанность работодателя начислить и удержать данную сумму сохраняется без изменений. Небольшие преобразования затронули вопросы сроков передачи НДФЛ в бюджет. Напомним, что ранее налог удерживался в день предоставления средств работнику.

Сегодня положение дел изменилось – перечислить налог работодатель обязан до конца месяца, в котором был произведен перевод средств сотруднику в счет отпускных.

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Такие изменения будут удобнее налоговому агенту. Теперь нет необходимости в один день переводить деньги работнику, налог в казну, а также отражать проведение этих операций в бухгалтерских и налоговых документах.

Начисляются ли алименты с отпускных? Смотрите тут.

Подоходный

Подоходный налог представляет собой основной вид прямого налога. Его вычитают со всех физических лиц, которые получают доходы. В НК РФ предусмотрены отдельные виды прибыли, с которых НДФЛ не взыскивается.

Например, его не вычитают их пособий, которые выплачиваются государством. В то же время он в обязательном порядке рассчитывается и перечисляется в бюджет с пособия по временной нетрудоспособности.

В качестве налоговой базы выступает полная сумма доходов. Следует помнить о том, что граждане имеют право получить налоговый вычет. Подоходный налог для работающих граждан с их заработной платы начисляется и перечисляется работодателем.

Именно он выступает в роли налогового агента. За правильность начисления и своевременность перевода средств в казну отвечает работодатель.

«Берется ли подоходный налог с отпускных в 2020 году?» — в законодательстве представлен положительный ответ на данный вопрос.

НДФЛ – это и есть подоходный налог. Этот платеж взыскивается со всех работающих граждан. Но перечислять его обязаны не только они. НДФЛ предусматривает налогообложение всех доход, поступающих физическому лицу. Его уплачиваются как граждане РФ, так и иностранцы, а также лица без гражданства.

Обычно плательщики сами не передают сведения в налоговую инспекцию и не следят за сроком, когда платить надо налог. Однако если они получили прибыль не в рамках своего предприятия, например, продали недвижимость или машину, то должны передать сведения, заполнив декларацию.

Расчет суммы

Расчет отпускных производится по следующей формуле: количество дней отпуска* среднедневной доход работника за расчетный период.

Чтобы вычислить среднедневной доход надо провести следующие расчеты:

доход, полученный в расчетном периоде/количество месяцев расчетного периода/29,3 (среднее количество дней в месяце).

При учете количества месяцев расчетного периода применяются только те месяцы, когда работник трудился полностью, то есть не уходил в отпуска за свой счет и не брал больничный. Если же в какой-то месяц он отсутствовал по данным причинам, то необходимо произвести дополнительный расчет по количеству дней, которые будут учтены.

Для вычисления этих суток необходимо использовать следующую формулу:

29,3/количество дней в месяце*число отработанных суток

После проведения всех расчетов понадобится определить сумму НДФЛ. Для этого необходимо умножить размер отпускных на 13%.