Зачем нужна справка 2 НДФЛ физическому лицу

В большинстве случаев за данной справкой обращаются физические лица, которым необходимо ее предоставить в кредитную организацию для подтверждения платежеспособности заемщика. Информация, которая содержится в справке 2 НДФЛ, помогает банковским сотрудникам принять правильное решение по отношению к потенциальному клиенту. Справка 2 НДФЛ для физических лиц так же может быть запрошена в следующих случаях:

- При оформлении налогового вычета от государства. При оформлении налогового вычета у некоторых категорий граждан могут запросить данную справку, например, у одного из родителей ученика, который обучается в высшем учебном заведении на платной основе;

- В случаях, когда физическое лицо принимает участие в судебных разбирательствах, спорах так же может потребоваться справка о доходах физического лица;

- Справка 2 НДФЛ так же необходима при оформлении пенсии по старости, а так же при опекунстве или усыновлении ребенка для подтверждения своего статуса;

- При увольнении, необходимо взять данную справку, так как при устройстве на новую работу работодателю будут необходимы данные, которые содержаться в справке 2 НДФЛ.;

- При оформлении заграничной визы, некоторые консульства запрашивают данную справку. Но в большинстве случаях им достаточно просто выписки по счету зарплатной карты и справки с места работы;

- При оформлении физическим лицом статуса безработного в центре занятости. От сведений, которые отражены в справке 2 НДФЛ зависит размер пособия по безработице. И справка должна быть предоставлена за последние полгода с последнего места работы.

|

Ответственность за нарушения

Налоговый Кодекс предусматривает ответственность за несвоевременно сданную отчётность 2-НДФЛ.

Кроме просрочки, карается и недостоверность предоставленных данных. За каждую некорректно заполненную форму налоговый агент рискует заплатить 500 руб. за каждого сотрудника в отдельности.

Стоит отметить! Ошибки, к которым применяются штрафы, связаны не только с суммами расчёта по доходам, но и фактическими сведениями о работнике (прописка, паспортные данные и т.д.).

Отказ от выдачи справки грозит штрафом от 1 до 3 тысяч рублей и применяется к должностному лицу, ответственному за выдачу 2-НДФЛ.

Нововведениями в текущем году стали обновления кодов в справке, а также оформление дополнительного документа в виде реестра справок, по которому составляется отчётность. Но и, конечно же, обновлён бланк по форме 2-НДФЛ.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Кто имеет право подписи налоговой декларации 2 НДФЛ. Есть ли четкое разграничение прав в законодательстве, и какими локальными актами правильно оформить круг людей, которые отвечают за предоставляемые сведения в налоговую инспекцию. Рассмотрим в этом материале все нюансы, если нет подписи руководителя, а также вопросы, связанные с правом визирования документа по доверенности.

Ответственность за недостоверность сведений при заполнении 2 НДФЛ

Справку 2-НДФЛ подписывает директор предприятия или ИП

Установлен штраф в размере 200 рублей за каждый отсутствующий документ, а поскольку справка оформляется для каждого сотрудника, итоговая сумму для крупного предприятия может оказаться достаточно серьезной. Дополнительно на налогового агента налагается административный штраф по статье 15.6 КоАП. Нарушениями считаются:

- Несвоевременное предоставление справки о доходах сотрудников.

- Отказ от своевременной подачи документа в налоговую инспекцию.

- Предоставление искаженных или неполных сведений о доходах. Оно может быть расценено как попытка укрывательства от налогов, что влечет серьезную ответственность для предпринимателя.

Минимальные штрафы по этим нарушениям составляют 100-300 рублей для частных лиц и 300-500 рублей для сотрудников, занимающихся финансовыми вопросами организаций. Задача руководителя – постоянно контролировать подготовку налоговой отчетности и обеспечивать своевременную подачу в контролирующие инстанции полной информации.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

До последних изменений в законодательстве подписывать справку 2 НДФЛ для налоговой имел право непосредственный руководитель юр лица или сам ИП. Но жизнь вносит свои коррективы. В настоящее время визировать отчет может как директор, согласно уставным документам, так и его уполномоченный представитель.

Документ, на основании которого представитель имеет право подписи – заранее составленная и завизированная руководителем доверенность. В конце декларации указывают сведения о ней рядом с визой лица, подписывающего НДФЛ 2. Как правило, доверенность оформляется на один год, при необходимости временные рамки меняют или не отмечают вовсе.

Если в учетной политике не установлен перечень ответственных лиц за право подписи документов, его необходимо определить в приказе. Это потребуется для визирования 2 НДФЛ при смене руководителя, временной замене работников на время их отпуска, командировки или больничного листа. В справке, в таком случае указывается лицо, заменяющего отсутствующего сотрудника, и приказ о замене.

Если показатели в отношении дохода завышены, это расценивается как мошенничество, особенно если значения подаются за выдаваемой ссудой в банковскую организацию. Налоговая инспекция вправе доначислить налог и за несвоевременную оплату вменить пеню.

Если в справке 2-НДФЛ имеются ошибки, зачеркивания или не заполнены обязательные поля, тогда справка считается недействительной. При допущении таких ошибок необходимо заполнить новый бланк справки 2-НДФЛ.

При заполнении бланка справки 2-НДФЛ очень часто допускаются такие ошибки как:

- Неверно указывается дата выдачи документа. В справке необходимо указывать дату выдачи документа только цифрами, месяц выдачи не прописывается прописью. Например, 25.01.2017;

- Печать проставляется в не соответствующем месте. Для проставления печати предусмотрено соответствующее место «м.п.», так как рядом с этой отметкой необходимо проставлять печать. Печать должна быть четкой, яркой, без потертостей и разрывов;

- Бухгалтерский работник должен очень внимательно заполнять свои поля, так как небольшие неточности могут привести не в положительную для физического лица сторону.

- Подпись бухгалтера. При выдаче справки физическому лицу необходимо проверить подпись бухгалтера, которая должна проставлять только синей ручкой шарикового типа.

Законодательные нормы

На сайте налоговой инспекции можно уточнить перечень законодательных актов с изменениями и дополнениями. Основной акт, обязывающий юр лицо подавать сведения в ИМНС – статья 24 кодекса.

Кроме того, в документе ММВ 7-11-820 введено четыре новых шифра по доходам и один код по вычетам. Также изменения коснулись и подачи справки в два этапа: сведения по удержанному НДФЛ и налогу, изъять который в отчетном периоде не смогли.

Вся информация об ответственности за неполноту подаваемых сведений, за непредставление отчета или ошибки, содержится в Налоговом и Административном кодексе.

Заключение

Нормативным актом в 2017 году отменено закрепление визы гербовой печатью директора, однако при желании налоговый агент может ее поставить, нарушения в этом не будет

При визировании справки 2 НДФЛ не руководителем, а официальным представителем, важно, чтобы были оформлены документы, передающие это право

Перечень требований

Любое юридическое лицо (предприятие или индивидуальный предприниматель) должно фиксировать все важные документационные и налоговые моменты учёта, тем самым создав собственную учётную политику внутри предприятия. Обязательно правильное ведение документооборота внутри организации.

Правильный документооборот включает следующие требования:

- соблюдение обязательной формы;

- соблюдение сроков подачи документа в контролирующие органы и на утверждение;

- определение должностного лица, отвечающего за правильное формирование.

В справке 2-НДФЛ есть графа об уполномоченном подписать заполненную форму. В организациях и предприятиях на каждого штатного и внештатного сотрудника этот документ формирует уполномоченный работник бухгалтерии.

Случается, что бывшему сотруднику также может понадобиться справка 2-НДФЛ за предыдущий период. В такой ситуации ему требуется обратиться в ИФНС, чтобы получить социальный или имущественный вычет за тот временной отрезок, который не превышает исковой давности.

Если бывший сотрудник потерял справку, которая была в полном пакете документации, выданном при увольнении, то документ может быть выдан организации, в которую он пойдёт устраиваться, но только по её запросу. Также документ может быть выдан и бывшему сотруднику по его личному запросу, если он не устроился на новую работу.

Иностранным лицам 2-НДФЛ необходима для подтверждения факта погашения задолженности по налогам в Российской Федерации и предоставления этой информации в стране по постоянному месту жительства. Стоит отметить, что в данном документе может отражаться информация об иностранных лицах.

Для этого в справке есть строки:

- статус налогоплательщика;

- код нерезидента или квалифицированного иностранного работника;

- адрес в той стране, где проживает иностранец;

- гражданство.

Никакая документация, выдаваемая сотруднику или бывшему работнику на руки, и тем более отправляемая в органы, не имеет юридической силы, если она не подписана.

В организации 2-НДФЛ может быть отправлена как в единичном экземпляре, так и в большем количестве. Кто на предприятии обязан подписывать этот документ: начальство или сотрудники отдела бухгалтерии?

Руководители крупных предприятий физически не имеют возможности подписывать документы внутреннего оборота. И иногда так происходит, что кабинет главного бухгалтера находится в другом городе от кабинета руководителя, а задержка выдачи справки недопустима.

Кто сдает справку 2 НДФЛ

Все субъекты хозяйствования, в том числе и ИП, которые в течение года начисляли вознаграждения за труд или иные доходы в пользу работников, а также удерживали с них НДФЛ, подают декларацию 2 НДФЛ в налоговую по истечении отчетного периода. Юр лица подают отчеты в ИМНС по месту их регистрации, ИП – по месту жительства. Кроме того, выдать справку они обязаны и по личному запросу физ. лиц по мере надобности в течение трех дней.

В 2018 году передают отчет в ИМНС в срок не позднее 2 апреля, но если имели место случаи не удержанного НДФЛ, представить показатели необходимо до 1 марта. Подать сведения можно посредством электронного документооборота, на бумажном носителе непосредственно в фискальные органы либо почтовой бандеролью.

Кто имеет право подписи налоговой декларации 2 НДФЛ. Есть ли четкое разграничение прав в законодательстве, и какими локальными актами правильно оформить круг людей, которые отвечают за предоставляемые сведения в налоговую инспекцию. Рассмотрим в этом материале все нюансы, если нет подписи руководителя, а также вопросы, связанные с правом визирования документа по доверенности.

Кто подписывает справку 2-НДФЛ в 2019 году?

Документальные основания

Справка 2-НДФЛ относится к налоговой документации, а соответственно, круг лиц допущенных к визированию документа определяется на основании закона 402-ФЗ, который гласит о праве подписывать справку как генеральному директору предприятия, так и уполномоченному лицу.

Чтобы с делегированием полномочий на право подписи не возникало проблем, в компании должен быть создан документ в виде приказа, где будут перечислены сотрудники, имеющие полномочие подписывать справки 2-НДФЛ.

Общий порядок

Подписывать документ имеют право исключительно уполномоченные лица, а именно:

- непосредственно работодатель в лице руководителя;

- официально утвержденный сотрудник организации.

Причём в официальном документе есть специальная графа для отметки об исполнителе, признак 1 – для работодателя, а 2 – для официально утверждённого исполнителя.

Если форма предоставляется в налоговый орган, то дополнительно следует прикрепить подтверждение о том, что ответственное лицо имеет право на действия с документом.

Как правильно подписать

Уполномоченное лицо, наделённое правом подписи, обязуется указать фамилию с инициалами и занимаемую должность в организации.

По доверенности

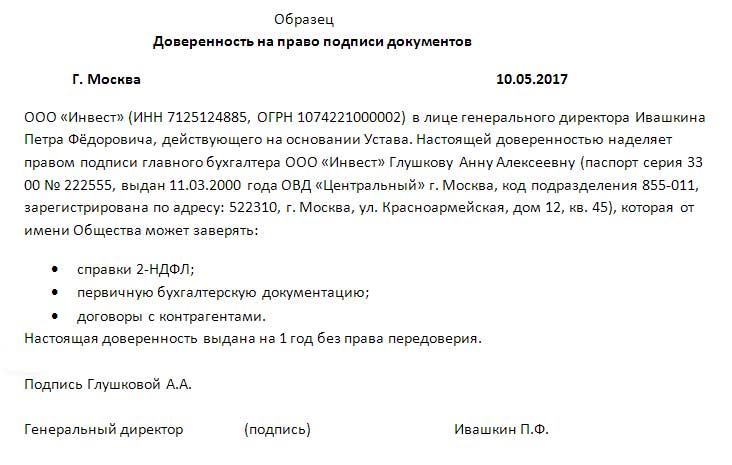

Доверенность – это документ, с помощью которого директор может делегировать свои полномочия, а именно, передать право подписи.

Документ может выдавать исключительно одно лицо руководящего звена.

Образец доверенности 2019:

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Генеральному директору (руководителю)

Подписать справку 2-НДФЛ гендиректору организации имеет право уполномоченный сотрудник. Но правила не запрещают руководителю визировать свою справку самостоятельно.

Для сотрудника

Сотруднику организации подписывает справку чаще всего работник отдела бухгалтерии по месту трудоустройства.

Но полномочия имеют все лица, которые допущены к сдаче аналогичной отчётности в ФНС.

Главному бухгалтеру

Главный бухгалтер не всегда имеет право на подписание документа по форме 2-НДФЛ. Соответственно, когда справка визируется для него, полномочия предоставляются исключительно директору или кругу лиц, которые утверждены приказом организации.

У индивидуального предпринимателя (ИП)

У индивидуального предпринимателя отчётность по форме 2-НДФЛ за себя отсутствует.

В случае необходимости он предоставляет годовую декларацию по полученным доходам.

Если у бизнесмена есть наёмный персонал, то в независимости от системы налогообложения он обязан сдавать отчётность и перечислять налог.

Подписывать справки наёмным работникам, которые числятся в штате у предпринимателя, может как сам руководитель, так и уполномоченное лицо, чаще всего в лице главного бухгалтера.

Для банка

Для банка справка по доходам физического лица является главным документом, на основании которого принимается решение для положительного или отрицательного ответа при получении кредита.

Подписывает документ генеральный директор, главный бухгалтер или должностное лицо, наделённое правом визирования документа.

Обязателен ли штрих-код на 2-НДФЛ?

Что грозит за отсутствие ИНН в 2-НДФЛ? Об этом — .

Как заполнить 2-НДФЛ иностранцу? Узнайте .

Для налоговой

Для налоговой службы форма 2-НДФЛ требуется для проверки доходов по всем сотрудникам и каждому в отдельности.

Составляется справка отделом бухучета, визируется непосредственно руководителем организации либо сотрудником, уполномоченным на право подписи на основании приказа компании.

За налогового агента

За налогового агента по причине отсутствия в результате отпуска или болезни уполномоченного лица форма 2-НДФЛ должна визироваться лицом, утвержденным на основании приказа во время отсутствия первого.

В обособленном подразделении (филиале)

В филиале право подписи на документе 2-НДФЛ имеет как руководитель головного подразделения, так и уполномоченное лицо обособленного.

Если нет главного бухгалтера

Если на предприятии в штате сотрудников нет главного бухгалтера, то зачастую право подписи на документе принадлежит руководителю предприятия.

Кому предоставляется справка и в какие сроки

Справка по форме 2-НДФЛ представляется налоговым агентом:

- В отношении налога, удержанного у физлица, – ежегодно в ИФНС (не позднее 1 апреля года, следующего за отчетным). Справки готовятся на каждого работника, которому выплачивался доход в течение календарного года. Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения формы 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

- В отношении налога, который работодатель не смог удержать у физлица, – ежегодно в ИФНС (не позднее 1 марта года, следующего за отчетным).

О том, какого рода последствия повлечет за собой непредставление справки в налоговый орган, читайте в статье «Какова ответственность за непредставление 2-НДФЛ?».

По требованию работника неограниченное число раз, причем работодатель не может отказать работнику в его праве (письмо УФНС г. Москвы от 24.02.2011 № 20-14/3/16873). Работник также может потребовать предоставить сразу несколько оригиналов справки.

В ст. 230 НК РФ не оговорен срок изготовления справки после обращения работника. В то же время в ст. 62 ТК РФ для выдачи справки о зарплате установлен трехдневный срок со дня поступления письменного заявления работника.

Означает ли это, что для получения справки необходимо в обязательном порядке писать заявление? Не всегда. Некоторые работодатели выдают такие документы по устной просьбе работника, а также при увольнении — без напоминаний (в соответствии со ст. 84.1 ТК РФ). Если же предприятие большое либо работодатель занял позицию, что без заявления ничего предоставлять не будет, следует написать ходатайство в произвольной форме.

В заявлении важно правильно указать свои личные данные, а также период (он измеряется в годах), за который требуется справка. Справка должна выдаваться сколько угодно раз по обращению работника в пределах трехлетнего срока, за который учитываются его доходы

Понятие и сущность 2 ндфл

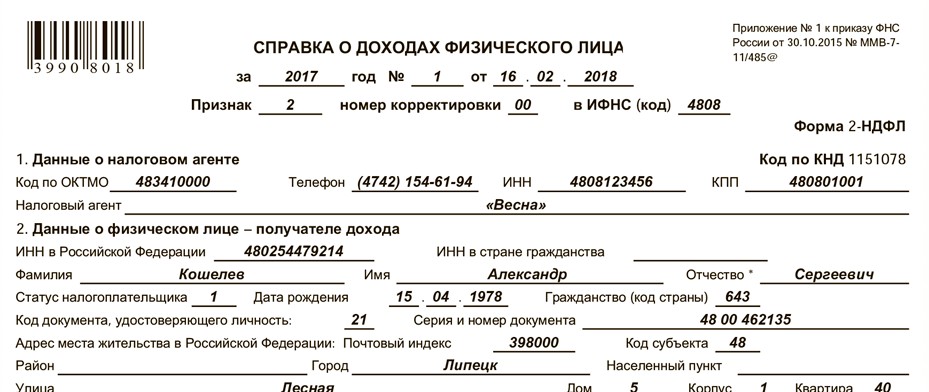

Справка 2 ндфл — это официальный документ, составляемый работодателем и свидетельствующий о сумме полученного дохода его персонала. Кроме того, она содержит информацию о начисленном и уплаченном за работника налоге, о неудержанном налоге, а также о вычетах и их размерах.

По сути, справка является бумагой, по которой можно узнать доходы человека. Также в ней содержатся и другие немаловажные сведения.

Справка 2 ндфл заполняется отдельно на каждого члена штата организации

Она состоит из нескольких разделов:

- Заголовок. В нем указывается: за какой год она составлена и в какую инспекцию представляется (пишется четырехзначный код инспекции, где первые две цифры — код региона, следующие две — код самого отделения). Также если это не первичный документ, а корректировка, указывается номер данного уточнения.

- Основные сведения. В данном разделе отражается основная информация о сотруднике:

- фамилия, имя, отчество;

- ИНН;

- серия и номер паспорта;

- адрес регистрации (индекс, регион, город, улица, дом, квартира ит.д.).

Должность, занимаемая сотрудником, в таких справках не указывается.

- Сведения о доходе по месяцам. Указывается не только оклад, но и премии, отпускные, материальная помощь и другие выплаты. Заработная плата указывается без вычета налога.

- Вычеты. В данном разделе указываются все вычеты, предоставляемые сотруднику (стандартные, социальные, имущественные). При предоставлении последних двух указывается также документ — основание для данного вычета (номер и дата уведомления, выданного налоговым ведомством).

- Расчеты. Указывается общая сумма дохода. Затем путем вычитания из нее суммы вычетов рассчитывается облагаемая сумма налога. Затем указывается, была ли данная сумма удержана (строка удержанный или неудержанный налог).

- Итоговая часть. Ставится подпись и дата заполнения. На более ранних версиях шаблона до 2016 года в конце также ставился штамп, свидетельствующий о действительности и достоверности представленных сведений.

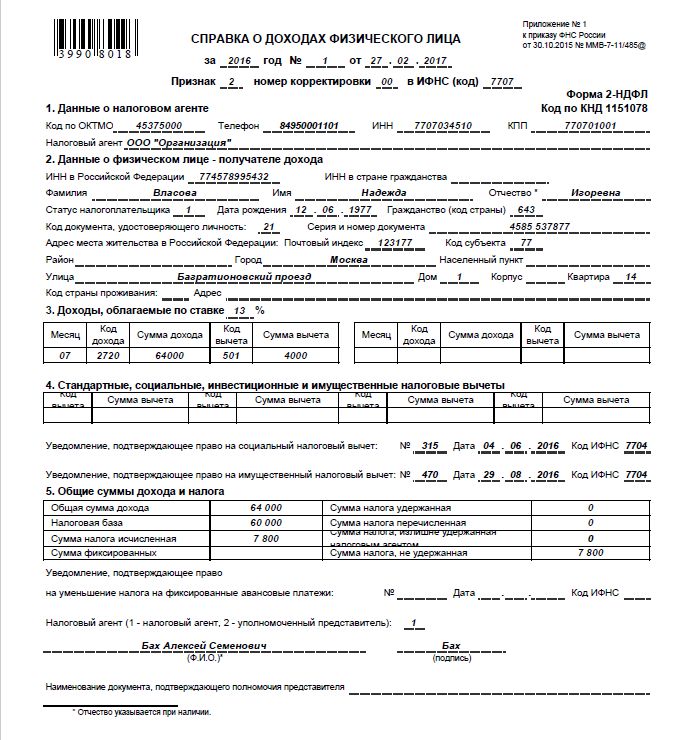

Образец заполнения справки 2 ндфл за 2016 год

Заполняется данный документ отделом бухгалтерии.

Для отчета в инспекцию используется электронная форма отчета, а для выдачи на руки сотрудника — печатная.

Важно! Поскольку с 2016 года действует новый шаблон, и, соответственно, новые правила оформления, то единственным доказательством ее подлинности и действительности является подпись ответственного лица. До 2016 года на данном документе также проставлялась печать

Но в связи с тем, что некоторым юридическим фирмам (ООО и АО) разрешили заниматься деятельностью без собственной печати, то штамп ставится только на определенной документации. Также в приказе, утвержденном новую форму, ничего не говорится о штампе, а бланк не содержит место для печати (М.П.). Поэтому даже если у фирмы имеется печать, ставить ее не обязательно. Однако постановка оттиска не является ошибкой и не приводит к применению мер налоговой ответственности и наказания.

Работодатель представляет данный отчет по месту регистрации фирмы или месту регистрации ее отдельных подразделений.

Сотруднику выдается один экземпляр на руки, но по письменному заявлению может быть выдано более одного.

Как правило, такие эта форма может понадобиться:

- для присвоения статуса малоимущего гражданина;

- для начисления субсидий;

- для предоставления иных льгот;

- для получения займа (ипотеки, рассрочки, кредита);

- для заполнения 3ндфл (чтобы получить вычет);

- для представления в другие организации.

Таким образом, справка 2 ндфл, составляемая работодателем, является важным документом, как для самой организации, так и для ее сотрудников.

Корректировка данных для справки

При обнаружении неточностей (при проведении налоговой или самостоятельной проверки) налоговый агент должен предоставить уточненный вариант справки в ИФНС. И сделать это как можно скорее, чтобы не попасть под ответственность за искажение поданных в ИФНС сведений (ст. 126.1 НК РФ). Исправления, сделанные до момента выявления нарушения налоговым органом, избавят от ответственности.

Кроме того, правильный вариант справки надо передать и работнику.

Необлагаемые доходы в справку вноситься не должны. Если в этом при оформлении исходной справки была допущена ошибка, работодателю следует устранить данное нарушение.

Если изменения связаны с пересчетом НДФЛ в сторону увеличения налоговых обязательств, то в исправленной справке излишне уплаченный налоговым агентом, но не удержанный с работника налог не указывается, поскольку ФНС России не считает такую переплату налогом.

Если в предыдущей справке был указан излишне удержанный с работника налог, а впоследствии он был возвращен физическому лицу, то в новой справке следует указать правильную сумму. После обнаружения ошибки в виде излишне удержанного НДФЛ возврат должен быть произведен в течение 3 месяцев.

О том, как осуществляется возврат, читайте в статье «Как вернуть работнику излишне удержанный НДФЛ».

Справка по форме 2-НДФЛ формируется налоговым агентом, осуществляющим выплату доходов физлицам, по каждому физическому лицу, получившему доход, подлежащий обложению НДФЛ. В качестве обязательной отчетности такие справки сдаются в ИФНС в году, следующем за отчетным:

- до 1 марта – в отношении тех лиц, с дохода которых удержать налог не удалось;

- до 1 апреля года – по физлицам, с доходов которых налог удержан.

Однако чаще всего такие справки создаются работодателями по запросу работника. Количество экземпляров справки, выдаваемых работнику, равно как и число обращений за этим документом, ничем не ограничено. Это значит, что налоговый агент должен удовлетворять каждое поступившее от работника заявление о выдаче 2-НДФЛ.

На изготовление работодателем документов, запрашиваемых у него работником, отводится 3 дня — такой срок прописан в ТК РФ и может быть использован в отношении выдачи справки о доходах. Справку можно оформить на бланке, имеющемся в любой бухгалтерской программе. Также он доступен для скачивания на всех бухгалтерских порталах (в т. ч. на нашем). Кроме того, можно загрузить программу по заполнению этой формы на сайте налоговой службы.

Для скорейшего получения справки работнику следует составить письменный запрос и передать его работодателю. Справка 2-НДФЛ требуется работнику довольно часто, поэтому бухгалтерии любого налогового агента следует побеспокоиться о правильном ведении налогового учета и своевременном исправлении выявленных ошибок.

Кто имеет право подписывать и сдавать справку 2 НДФЛ

В нормативном документе четко определен перечень лиц, имеющих право подписи справок по форме 2 НДФЛ.

- Руководитель субъекта хозяйствования или заместитель руководителя, согласно уставным документам;

- доверенное лицо, официально представляющее интересы налогового агента.

Кроме визы, в справке указывают фамилию лица, подписавшего документ только в тех случаях, когда действует доверенность. Для этого отражают соответствующий шифр:

- Если справку подписывает руководитель, указывают цифру 1;

- если подписывает представитель налогового агента, указывают цифру 2. Это будет:

- Сотрудник бухгалтерии, который начисляет заработную плату;

- кадровый специалист, ведущий учет личных карточек;

- главный бухгалтер или его заместитель, с обязанностями контроля над начислением заработка и заполнением отчетных форм в фискальные органы.

Справка 2-НДФЛ — официальный документ

В российской системе налогообложения действует следующее правило: справка 2-НДФЛ подписывается только налоговым агентом, которым на предприятии является директор или индивидуальный предприниматель.

Кроме того, ее имел право подписывать уполномоченный представитель, которому руководитель организации выдал доверенность на это действие. При этом указывается фамилия должностного лица, его инициалы и должность.

В соответствии с Приказом ФНС РФ ММВ-7-11/485@ от 30 октября 2015 года утверждается обновленная форма этого документа, в него внесено несколько важных изменений. Подписывать справку имеют право следующие лица:

- Сам налоговый агент, то есть руководитель предприятия либо индивидуальный предприниматель. В этом случае в справке ставится код 1, указывается ФИО и должность.

- Уполномоченное лицо налогового агента, обладающее доверенностью. В справке ставится код 2 в соответствующем поле, указывается ФИО и должность уполномоченного сотрудника.

Таким образом, справка подписывается и для выдачи сотруднику на руки, и для передачи в налоговые органы. Подпись главного бухгалтера организации на ней не ставится, подпись налогового агента не должна быть закрыта печатью.

В этом случае издается приказ по организации, в котором руководитель делегирует часть полномочий по подписанию документов. В приказе прописывается ФИО и должность уполномоченных лиц.

По закону кто подписывает справку 2-НДФЛ?

Справка формы 2-НДФЛ требуется для предоставления работодателем сведений о суммах начисленного вознаграждения (дохода) по каждому сотруднику. Дополнительно приводятся данные об удержанных налогах и вычетах, если они положены по глав. 23 НК РФ. Отчетным периодом признается календарный год (полный или нет при увольнении в течение года). Правильно составленный бланк обеспечивает достоверность расчетов с бюджетом, предотвращает применение к предприятию штрафных санкций.

В помощь при заполнении документа ФНС разработаны исчерпывающие Рекомендации (утверждены Приказом под № ММВ-7-11/485@ от 30 окт. 2015 г.). Согласно правилам формирования бланка, начиная с периодов за 2015 г. и далее, утверждает достоверность сведений о начисленных доходах налоговый агент или же уполномоченный представитель. Первый вправе действовать без доверенности, второй обязан указать реквизиты документа (обычно доверенности), дающего право подписывать форму. В любом случае требуется привести расшифровку ФИО и должность.

Обратите внимание! Для документов, представленных за более ранние периоды (2010-2014 гг.) действовал иной порядок. Рекомендации по заполнению разъясняли, что форму могут подписывать любые ответственные лица налогового агента

Дополнительно приводились расшифровка подписи и актуальная должность сотрудника.