МСФО, Дипифр

Курсовые разницы — это разницы, возникающие при пересчете стоимости активов/обязательств из одной валюты в другую. Они неизбежно возникают, так как обменные курсы валют постоянно меняются.

Бухгалтерский учет операций в иностранной валюте регулируется международным стандартом МСФО (IAS) 21 «Влияние изменений валютных курсов». В российском учете эти операции регламентируются в ПБУ 3/2006.

МСФО 21 вводит понятия монетарных и немонетарных статей баланса, функциональной валюты и валюты представления, которые отсутствуют в ПБУ 3/2006 в силу более узкой сферы применения, а также отличающихся учетных правил.

Читайте ниже в данной статье:

МСФО (IAS) 21 применяется для бухгалтерского учета валютных операций в следующих случаях:

- если компания совершает сделки в иностранной валюте (и имеет активы и обязательства, деноминированные в валюте) (примеры)

- если компания приняла решение о подготовке консолидированной отчетности в иностранной валюте (для России это может быть отчетность по МСФО в долларах или евро) (пример)

- если компания имеет зарубежное подразделение и необходимо предоставлять результаты деятельности этого подразделения в национальной валюте

Сфера применения российского ПБУ 3/2006 распространяется только на индивидуальную отчетность организации при пересчете операций в российские рубли, т.е. не включает пункты 2 и 3 из вышеприведенного списка.

В МСФО курсовые разницы могут относиться как на прибыли и убытки, так и на прочий совокупный доход.

В РСБУ курсовые разницы отражаются проводками в корреспонденции с 91 счетом:

- Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91-1 — положительная курсовая разница

- Дт 91-2 Кт 50, 52, 55, 57, 60, 62, 66, 67, 76 — отрицательная курсовая разница

Функциональная валюта и валюта представления

Функциональная валюта — это валюта, используемая в основной экономической среде, в которой компания осуществляет свою деятельность. Для российских компаний, которые совершают продажи и покупки в рублях, выплачивают зарплату и берут кредиты в рублях функциональной валютой является рубль.

Иностранная валюта— любая валюта, отличная от функциональной валюты предприятия.

Валюта представления отчетности — это валюта, в которой представляется финансовая отчетность.

Если российская компания готовит консолидированную финансовую отчетность по МСФО в долларах, то доллар является валютой представления отчетности.

В этом случае необходимо сделать пересчет всех статей баланса и отчета о прибылях и убытках из рублей (функциональная валюта) в доллары (валюта представления). Как это сделать, прописано в МСФО 21.

Два основных вопроса, которые возникают в связи с учетом валютных операций:

- 1) какой обменный курс применять при пересчете валют

- 2) где отразить курсовые разницы в отчетности.

Для ответа эти вопросы МСФО 21 разделяет статьи баланса на монетарные и немонетарные.

Монетарные и немонетарные статьи

Монетарные статьи – это а) денежные средства в валюте или б) активы и обязательства, которые подлежат получению или выплате денежными средствами. Монетарными статьями являются дебиторская и кредиторская задолженности, финансовые инструменты, выраженные в иностранной валюте.

К немонетарным статьям относятся, основные средства, нематериальные активы, запасы, гудвил, авансы выданные и авансы полученные и расчетные обязательства, расчет по которым должен быть произведен путем предоставления немонетарного актива. Авансы выданные/полученные (например, предоплата за аренду) согласно МСФО 21 относятся к немонетарным активам, поскольку погашаются не денежными средствами, а услугами или товарами.

Примеры расчета курсовой разницы — из иностранной валюты в функциональную

Обменный курс рубля к доллару ЦБ РФ:

- 15 декабря 2014 — 58,3461

- 31 января 2015 — 68,9291

Пример 1. Монетарный актив

Допустим, вы купили 1,000 долларов 15 декабря 2014 года по курсу 58,3461 за сумму 58,346.1 рублей. Через 1,5 месяца 31 января 2015 года обменный курс рубля к доллару существенно вырос, и $1,000 теперь стоят 68,929.1 рублей. Разница между стоимостью покупки и суммой оценки на 31 января составляет 10,583 рубля.

Это и есть курсовая разница по операции покупки валюты. В данном случае это курсовая прибыль (положительная курсовая разница), так как стоимость нашего актива (денежные средства) выросла из-за роста курса доллар.

Если бы мы продали $1,000 31 января 2015, то эта прибыль бы реализовалась: мы бы получили на 10,583 рубля больше, чем заплатили за доллары в середине декабря 2014.

15.12.14 Дт Денежные средства (валюта) Кт Денежные средства (рубли) — 58,346.1

Когда следует менять функциональную валюту?

Прежде всего, вы должны оценить свою основную экономическую среду, чтобы определить свою функциональную валюту.

Другими словами, вам необходимо оценить экономические последствия соответствующих операций, событий и условий, имеющих для вас значение.

Более подробно о факторах, влияющих на определение функциональной валюты см.: IAS 21 — Как определить функциональную валюту, если компания работает в нескольких валютах?

Однако иногда эти основные операции, события или условия меняются, и в этом случае изменяется и ваша функциональная валюта.

В нашем примере с производственной компанией произошло именно это: производственная компания сменила единственного клиента и была вынуждена продавать свою продукцию в фунтах, а не в евро.

Поскольку продажи были основным фактором, определяющим функциональную валюту (так как закупки и стоимость рабочей силы осуществлялись в разных валютах и в меньшем количестве операций), компания должна учитывать изменение функциональной валюты.

В какой именно момент нужно менять функциональную валюту?

Это должно произойти в ту конкретную дату, когда обстоятельства изменились.

В нашем примере компания точно знала, когда она прекратила продавать в евро и начали продавать в фунтах — так что это и будет конкретной датой.

Однако иногда бывает так, что изменение не является немедленным. Это может произойти постепенно в течение некоторого периода времени.

В этом случае вам необходимо применить свое оценочное суждение и определить соответствующую дату изменения.

Небольшой совет: это лучше делать в первый день вашего отчетного периода (если не хотите создать себе дополнительные сложности).

Итак, если ваш отчетный период начинается 1 января, сделайте это 1 января.

Почему?

Потому что вам будет легче пересчитать все остатки в валюту представления в начале отчетного периода (вы будете иметь дело с пересчетом из одной функциональной валюты, а не из двух разных функциональных валют в течение одного и того же периода).

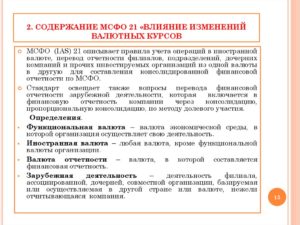

МСФО 21 «влияние изменений валютных курсов»

Кредитные организации совершают сделки в иностранной валюте, а также могут осуществлять зарубежную деятельность. Кроме того, в своей финансовой отчетности банк может представлять данные в иностранной валюте. МСФО 21 «Влияние изменений валютных курсов» устанавливает порядок отражения операций в иностранной валюте и зарубежной деятельности в финансовой отчетности, а также пересчета показателей финансовой отчетности в валюту представления. Задача указанного Стандарта заключается в раскрытии информации о том, какой обменный курс (курсы) использовать и каким образом отражать в финансовой отчетности последствия изменений обменных курсов.

Российские кредитные организации составляют бухгалтерскую отчетность в рублях. Никаких других вариантов законодательство не предусматривает. Однако требования международных стандартов финансовой отчетности не так однозначны, у каждой организации имеется выбор, в какой валюте составлять международную отчетность. Для подготовки отчетности по МСФО может быть выбрана и другая валюта, например валюта, которая активно используется банком и «оказывает на него существенное влияние». Другими словами, речь идет о валюте, с которой связаны основные валютные риски банка.

С 1 января 2005 г. вступили в силу принятые СМСФО изменения в международных стандартах. Внесенные СМСФО изменения коснулись также и рассматриваемого нами Стандарта. Основные изменения касаются кредитов, предоставленных внутри группы и направленных на финансирование международной деятельности. Данные изменения позволяют организациям согласовывать бюджетную стратегию и финансовую отчетность, а также предоставляют возможность не включать результаты от колебаний курсов валют, связанных с кредитами на финансирование международных операций, в Отчет о прибылях и убытках.

Сфера применения Стандарта четко определена. МСФО 21 применяется в следующих случаях:

при учете операций и остатков в иностранной валюте, кроме тех производных операций и остатков, которые подпадают под действие МСФО 39 «Финансовые инструменты — признание и оценка»;

при пересчете результатов и финансовых показателей зарубежной деятельности, включенных в финансовую отчетность организации методами консолидации, пропорциональной консолидации или учета по долевому участию;

при пересчете результатов и финансовых показателей организации в валюту представления.

По нашему мнению, приступая к изучению данного стандарта, следует освоить понятийный аппарат, который поможет в будущем правильно толковать те или иные требования стандарта. Прежде чем приступать к изучению требований и положений МСФО 21, проанализируем основные определения (см. таблицу).