Технический заказчик

Технический заказчик — лицо, уполномоченное застройщиком заключать договоры о выполнении инженерных изысканий, о подготовке проектной документации, о строительстве, реконструкции, капитальном ремонте объектов капитального строительства, подготавливает задания на выполнение указанных видов работ, предоставляет подрядчикам материалы, утверждает проектную документацию, подписывает документы, необходимые для получения разрешения на ввод объекта капитального строительства в эксплуатацию (п. 22 ст. 1 ГрК РФ).

В отличие от застройщика, технический заказчик не имеет прав на землю и выступает как посредник. Однако при этом нередко функции технического заказчика застройщик осуществляет самостоятельно.

В целях применения гл. 21 НК РФ во взаимоотношениях с инвестором застройщика (технического заказчика), не выполняющего одновременно функций подрядчика, надлежит квалифицировать в качестве посредника и применять к нему правила п. 1 ст. 156 НК РФ, обязывающего посредника начислять НДС только с суммы собственного вознаграждения (п. 22 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Начисление НДС по СМР хозспособом

Таким образом, ключевыми признаками, позволяющими отнести те или иные затраты к СМР, выполненным хозспособом, являются:

- вид работ — связанный со строительством (а не просто с монтажом чего-либо: например, работы по сборке компьютера не относятся к СМР);

- исполнитель (он же потребитель) работ — им выступает организация, выполняющая строительно-монтажные работы для себя самостоятельно (а не с помощью подрядчиков).

СМР для собственных нужд облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ). При этом в налоговую базу включают все фактические расходы организации, которые у нее возникли при выполнение этих работ (п. 2 ст. 159 НК РФ):

- Заработную плату сотрудников и начисленные на нее страховые взносы:

- выполнявших строительные работы для нужд организации;

- занятых разработкой проектно-сметной документации(Письмо Минфина РФ от 22.03.2011 N 03-07-10/07);

- осуществивших монтаж и наладку оборудования, необходимого для эксплуатации зданий, выполненных хозяйственным способом (например, установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения) (п. 18 Приказа Росстата от 30.01.2018 N 39).

- Стоимость материалов (работ, услуг), приобретаемых для выполнения данных работ (Письмо Минфина РФ от 17.03.2011 N 03-07-10/05). При этом НДС, уплаченный поставщикам, принимают к вычету на дату оприходования этих материалов (работ, услуг).

- Стоимость ГСМ для строительной техники.

- Суммы амортизации по ОС, используемых при осуществлении СМР.

- Стоимость приобретения и аренды оборудования, строительных машин, механизмов, инвентаря, инструментов.

- Затраты на обслуживание работников, участвующих в строительстве: на их подготовку и переподготовку, обеспечение санитарно-гигиенических и бытовых условий, приобретение для них технической литературы.

Минфин обобщенно определяет СМР так: это стоимость работ капитального характера, в результате которых создаются объекты недвижимости, в том числе здания, сооружения и др., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (Письмо Минфина РФ от 30.10.2014 N 03-07-10/55074).

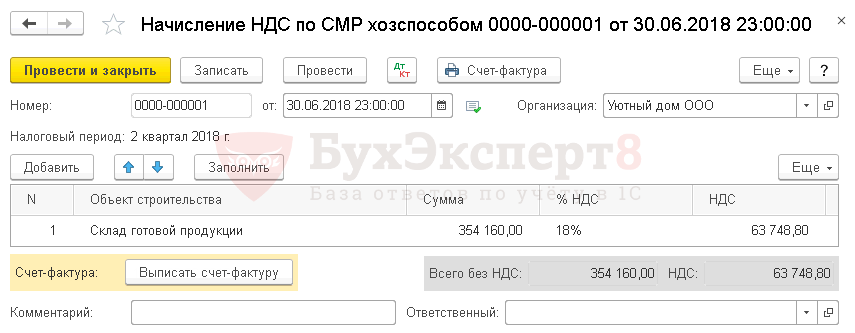

Налоговая база по НДС определяется на конец каждого квартала исходя из всех фактических расходов на СМР (п. 2 ст. 159 НК РФ, ст. 163 НК РФ, п. 10 ст. 167 НК РФ).

Стоимость СМР облагается по ставке 18% (п. 3 ст. 164 НК РФ).

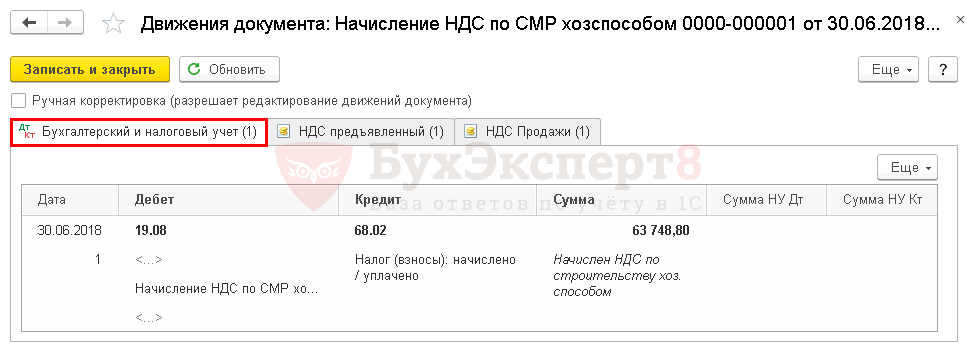

На сумму начисленного НДС по СМР:

Начисление НДС по СМР для собственных нужд отражается документом Начисление НДС по СМР хозспособом в разделе Операции – Закрытие периода – Регламентные операции НДС . Для автоматического заполнения табличной части документа Начисление НДС по СМР хозспособом необходимо воспользоваться кнопкой Заполнить .

В документе указывается:

Документ формирует проводки:

Дт 19.08 Кт 68.02 – начисление НДС на сумму СМР, выполненных хозспособом.

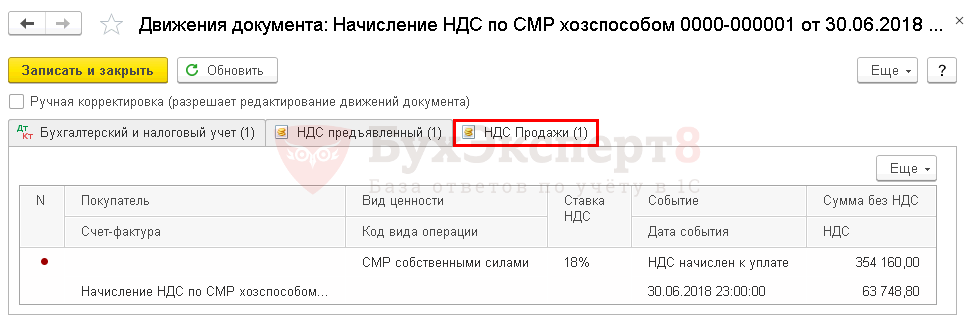

Документ формирует движения по регистру НДС Продажи:

регистрационную запись по Виду ценности СМР собственными силами на сумму начисленного НДС.

Инвестор

Данный участник строительства получает итоговый результат — объект недвижимости, который он может задействовать как в облагаемых, так и не в облагаемых НДС операциях.

К первым относится эксплуатация недвижимости в коммерческих целях, таких как производство продукции, выполнение работ, оказание услуг, торговля. Ко вторым — реализация жилых домов, жилых помещений, а также долей в них гражданам (пп. 22 п. 3 ст. 149 НК РФ). Данное освобождение предусмотрено прежде всего для инвесторов, а не для застройщиков, которые заключают контракты до момента сдачи домов в эксплуатацию и чьи обязательства носят инвестиционный характер (Определение ВАС РФ от 24.03.2014 N ВАС-2560/14 по делу N А03-19456/2012). Для этого предусмотрена иная преференция.

Если на освобождение инвестор не претендует, то ему следует знать, что суммы налога, предъявленные заказчиком-застройщиком налогоплательщику-инвестору, принимаются у последнего к вычету на основании счета-фактуры заказчика-застройщика, при условиях принятия налогоплательщиком-инвестором к учету результата инвестиционного проекта, наличия соответствующих первичных документов и использования объекта для осуществления операций, облагаемых НДС (п. 6 ст. 171, п. 5 ст. 172 НК РФ, Постановление ФАС ЗСО от 14.03.2014 по делу N А75-2913/2013).

При этом возникновение у инвестора права на налоговый вычет не зависит от того, в каком порядке осуществляются расчеты за выполненные работы и, соответственно, кто предъявил ему к уплате упомянутые суммы — непосредственно подрядная организация или застройщик (технический заказчик) (п. 22 Постановления Пленума ВАС РФ N 33).

При осуществлении инвестиционной деятельности порядок применения налоговых вычетов по суммам НДС имеет некоторые особенности, связанные с Законом об инвестиционной деятельности .

Федеральный закон от 25.02.1999 N 39-ФЗ.

Начнем с того, что предъявленные подрядными организациями при проведении капитального строительства вычеты производятся по мере выполнения этими организациями соответствующих работ и предъявления налогоплательщику счетов-фактур, вне зависимости от ввода объекта в эксплуатацию и принятия к учету в качестве основного средства (п. 5 ст. 172 НК РФ, Постановление ФАС МО от 04.06.2014 по делу N А40-41496/2013). В то же время порядок передачи затрат и документов от заказчика к инвестору (инвесторам) законодательно не регламентирован.

Один из вариантов заключается в передаче инвестору сводного счета-фактуры, с указанием всех затрат и разбивкой по видам и подрядчикам (организациям, привлеченным застройщиком для реализации проекта), приложением первичных документов и счетов-фактур, выставленных контрагентами (подрядчиками, поставщиками, проектировщиками) в период капитального строительства (Постановление АС СКО от 30.12.2014 по делу N А32-26444/2012).

Застройщик-заказчик сводный счет-фактуру не регистрирует в книге продаж, так же как и счета-фактуры, выставляемые ему подрядчиками. Данный сводный счет-фактура регистрируется в книге покупок инвестора, финансирующего проект и несущего затраты (Постановление ФАС МО от 30.05.2014 по делу N А40-76335/12).

К сведению. В адрес технического заказчика счета-фактуры выставляются генеральным подрядчиком и иными лицами, участвующими в строительстве объекта.

Если в договоре установлена возможность передачи инвестору капитальных вложений по частям (этапами), то по окончании каждого этапа подписывается акт и выставляется счет-фактура, и с этого момента у инвестора возникает право на предъявление НДС по полученным документам. А если инвестор является одновременно и застройщиком, то он может принимать к вычету предъявленные ему подрядчиками и иными организациями суммы НДС, связанные с капитальным строительством объекта, непосредственно по мере получения от них счетов-фактур (Постановление ФАС МО по делу N А40-41496/2013).

К сведению. Налогоплательщик, являющийся одновременно инвестором, заказчиком и застройщиком при осуществлении строительства объекта подрядными организациями без производства строительно-монтажных работ собственными силами, вправе заявить к вычету суммы НДС по товарам (работам, услугам), приобретаемым для содержания подразделения, оказывающего услуги по контролю за ходом строительства и техническому надзору (Письмо Минфина России от 16.06.2014 N 03-07-15/27306).

Учет НДС при строительстве ОС

При наличии технической возможности и финансовых ресурсов компания вправе создать объект ОС собственными силами. В таком случае к работе привлекаются сотрудники организации, а расходы на приобретение необходимых сырья и материалов несет непосредственно компания.

Все затраты, связанные с производством ОС, следует отражать по Дт 08.3. По Кт могут использоваться счета производства (20, 23, 25, 26), счета по оплате труда работникам компании, задействованных в строительстве объекта (70, 71), счета по отражению использованного сырья и материалов (10), прочее.

| Дата | Дебет | Кредит | Сумма | Описание |

| 30.04.17 | 10.8 | 60 | 511.206 руб. | Отражены материалы, приобретенные для строительства (602.904 руб. – НДС 91.968 руб.) |

| 30.04.17 | 19 | 60 | 91.968 руб. | Отражен НДС по приобретенным материалам |

| 30.04.17 | 68 НДС | 19 | 91.968 руб. | НДС от стоимости материалов цемента принят к вычету |

| 30.04.17 | 08.3 | 70 | 87.650 руб. | Учтена зарплата рабочих, занятых в строительстве офиса (за апрель 2017) |

| 30.04.17 | 08.3 | 10.8 | 170.764 руб. | Материалы переданы в строительство – в апреле 2017 (201.501 руб. – 30.737 руб.). |

| 31.05.17 | 08.3 | 70 | 87.650 руб. | Учтена зарплата рабочих, занятых в строительстве офиса (за май 2017) |

| 31.05.17 | 08.3 | 10.8 | 340.172 руб. | Материалы переданы в строительство – в мае 2017 (401.403 руб. – 61.231 руб.). |

| 31.05.17 | 01 | 08.3 | 686.236 руб. | Офисное помещение введено в эксплуатацию (87.650 руб. * 2 мес. + 170.764 руб. + 340.172 руб.). |

| 31.05.17 | 19 | 60 | 123.571 руб. | Начислен НДС по СМР ((87.650 руб. * 2 мес. + 511.206 руб.) * 18%) |

| 31.05.17 | 68 НДС | 19 | 123.571 руб. | НДС принят к вычету |

В рамках действующего законодательства, стоимость работ подрядчиков, нанятых для строительства объекта ОС, облагается НДС в общем порядке. Как и при создании ОС хозспособом, организация, привлекающая подрядчиков, должна отражать НДС от стоимости работ в момент ввода объекта в эксплуатацию (на основании акта КС-2 и справки КС-3). В тот же день сумму НДС следует принять к вычету.

При отражении НДС по операциям с объектами незавершенного строительства следует учитывать следующие особенности:

- При покупке материалов для использования в строительстве ОС НДС учитывайте и принимайте к вычету в общем порядке (на момент поступления материалов к учету). Это касается как приобретения сырья при строительстве хозспособом, так и покупке материалов для передачи подрядчику.

- Если подрядчик передал компании ОС, признанное объектом незавершенного строительства (работы по объекту не закончены, но на стоимость выполненных работ подписаны акт КС-2 и справка КС-3), то начислять НДС необходимо на стоимость выполненных работ (аналогично поэтапной сдаче объекта).

- При строительстве ОС хозспособом отражение и вычет НДС осуществляется на основании счетов-фактур, составленных компанией. Вне зависимости от степени завершенности объекта, счета-фактуры выписываются ежемесячно на сумму проведенных работ (зарплата рабочих) и закупленных материалов.

|

Работы оплачены авансом

Предположим, что заказчик перечислил подрядчику аванс на выполнение строительно-монтажных или отделочных работ. В соответствии с пп.1 п.1 ст.162 Налогового кодекса РФ подрядчик должен начислить с этого аванса НДС.

Из оставшихся сумм подрядчик в свою очередь может перечислить аванс субподрядчику. Последний также должен начислить с полученного аванса НДС. При этом подрядчик не может воспользоваться вычетом по НДС по уплаченному авансу. Ведь как следует из п.2 ст.171 Налогового кодекса РФ, вычет возможен только по уже выполненным субподрядчиком работам. Аналогичные разъяснения приведены в Письме Минфина России от 13 марта 2001 г. N 04-03-11/41.

Пример 1. Заказчик ОАО «ИТ-Восток» перечислил аванс (1 000 000 руб.) на строительство административного здания подрядчику ЗАО «Оригиналь». В свою очередь ЗАО «Оригиналь» перечислило аванс субподрядчику ООО «ТОК» в размере 840 000 руб.

В учете ЗАО «Оригиналь» бухгалтер сделал следующие проводки:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

1 000 000 руб. — получен аванс от ОАО «ИТ-Восток»;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 68 субсчет «Расчеты по НДС»

152 542,37 руб. (1 000 000 руб. х 18% : 118%) — начислен НДС с аванса, полученного от ОАО «ИТ-Восток».

Бухгалтер ООО «ТОК» отразит в учете получение аванса от подрядчика ЗАО «Оригиналь» следующими проводками:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

840 000 руб. — получен аванс от ЗАО «Оригиналь»;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 68 субсчет «Расчеты по НДС»

128 135,59 руб. (840 000 руб. х 18% : 118%) — начислен НДС с аванса, полученного от ЗАО «Оригиналь».

Как видно из примера, такая форма расчета отвлекает значительные средства из оборота. Ведь с денег заказчика НДС сначала уплачивает подрядчик, а затем субподрядчик. Поэтому более рациональным будет иная форма расчета, когда заказчик перечисляет деньги напрямую субподрядчику. Для этого подрядчик должен написать заказчику соответствующее распорядительное письмо. Тогда подрядчику не нужно будет начислять НДС с авансов, ведь деньги ему не поступают.

В дальнейшем субподрядчик выполняет свою часть работ и сдает их подрядчику с оформлением необходимых документов (акта по форме N КС-2, справки по форме N КС-3 , счета-фактуры). После этого подрядчик может применить вычет по НДС по субподрядным работам на основании п.1 ст.172 Налогового кодекса РФ. Документами, которые подтверждают фактическую уплату сумм налога, будут копия платежного поручения заказчика и распорядительное письмо подрядчика. В платежном поручении следует указать реквизиты договора подряда, субподряда, распорядительного письма и, конечно же, отдельно выделить сумму НДС.

О порядке оформления форм N КС-2 и N КС-3 читайте в статье, опубликованной в журнале N 3, 2003, с. 67.

Пример 2. Воспользуемся условиями примера 1, несколько изменив их.

Подрядчик ЗАО «Оригиналь» обратился к заказчику ОАО «ИТ-Восток» с просьбой перечислить 1 000 000 руб. на расчетный счет ООО «ТОК» (выплата аванса подрядчику предусмотрена в договоре). В письме содержится просьба дополнительно указать в платежном поручении, что деньги перечисляются в качестве аванса, предусмотренного договором субподряда между ЗАО «Оригиналь» и ООО «ТОК».

Бухгалтер ЗАО «Оригиналь» сделает в учете такую проводку:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 62 субсчет «Расчеты с ОАО «ИТ-Восток»

1 000 000 руб. — зачтены в счет аванса субподрядчику деньги, уплаченные заказчиком.

Бухгалтер ООО «ТОК» отразит в учете получение аванса следующими проводками:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

1 000 000 руб. — получен аванс по договору субподряда;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 68 субсчет «Расчеты по НДС»

152 542,37 руб. (1 000 000 руб. х 18% : 118%) — начислен НДС с полученного аванса.

Действующие лица

Не секрет, что наилучший способ усвоения любого материала — переходить от простого к сложному. Вот и автор предлагает начать с простого: представить небольшой дачный участок, на котором владелец решил построить дом. Сам он строить не собирается, а привлекает для этого подрядчика, по отношению к которому он выступает заказчиком. Все просто и понятно: отношения регулируются договором строительного подряда, согласно которому подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику условия для выполнения работ, принять результат и уплатить обусловленную цену (п. 1 ст. 740 ГК РФ).

Однако когда речь идет о строительстве крупных производственных объектов или многоквартирных жилых домов, то количество операций значительно возрастает, и справиться одному подрядчику и одному заказчику со всем трудно. Тогда на сцене появляются новые действующие лица.

Заказчик делит свои функции между инвесторами, которые вкладывают деньги, застройщиками, которые имеют права на землю (собственности или долгосрочной аренды) и формируют стоимость объекта строительства, и техническими заказчиками, которые заключают различные контракты и совершают различные юридические действия, характерные для заказчика строительства.

На практике возможно совмещение функций, в результате чего выделяются следующие лица: инвестор-застройщик, заказчик-застройщик и даже инвестор-заказчик-застройщик.

Далее обратимся к другой стороне базового договора строительного подряда. Это подрядчик, который вправе (если иное не следует из договора) привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика (п. 1 ст. 706 ГК РФ) и по сути занимается организацией выполнения работ, неся всю ответственность за их выполнение перед заказчиком (п. п. 2, 3 ст. 706 ГК РФ), что, впрочем, не исключает возможности проведения им части работ самостоятельно.

Таким образом, первыми, чьи работы облагаются НДС, являются лица, считающиеся непосредственными исполнителями строительных работ: подрядчик (генеральный подрядчик) и субподрядчики.

В бухгалтерском учете строительно-монтажные работы отражаются на счете 08-3

В бухгалтерском учете все фактически осуществляемые расходы по СМР отражаются по дебету счета 08 «Вложения во внеоборотные активы» субсчета 08-3 «Строительство объектов основных средств». Причем независимо от того, осуществляются они хозяйственным, подрядным или смешанным способом. В корреспонденции с соответствующими счетами на нем отражаются:

- зарплата сотрудников организации, которые непосредственно выполняли работы, и начисленные на нее страховые взносы в государственные внебюджетные фонды;

- списание материалов, использованных при СМР;

- амортизация основных средств, используемых для строительства;

- стоимость работ подрядных организаций, привлеченных для выполнения СМР, и др.