Как списать расходы в бухучете

Как указано в п.11 Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденного Приказом Минфина России от 20 декабря 1994 г. N 167, затраты подрядчика складываются из всех расходов, связанных с выполнением подрядных работ по договору. Иными словами, в бухучете в состав расходов нужно включить всю стоимость материалов, израсходованных в ходе строительства или ремонта (даже если этот расход превышает норму, заложенную в смете). Аналогичным образом списываются материалы в том случае, когда застройщик выполняет работы собственными силами (п.8 ПБУ 2/94).

Пример 2. Вернемся к условиям примера 1.

Предположим, что фактически при выполнении работ по окраске стен в цехе ЗАО «Рената» были осуществлены следующие расходы:

- израсходованы материалы на сумму 30 000 руб.;

- начислена зарплата работникам (с учетом ЕСН, взносов в ПФР и от несчастных случаев) в сумме 10 101 руб.;

- начислена амортизация основных средств — 50 руб.;

- списаны общехозяйственные расходы, приходящиеся на данный заказ, — 4895 руб. (в соответствии с учетной политикой счет 26 закрывается на счет 20).

В учете ООО «Строитель» бухгалтер сделает следующие проводки:

Дебет 20 Кредит 10

30 000 руб. — списаны израсходованные материалы;

Дебет 20 Кредит 70 (69)

10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

Дебет 62 Кредит 90 субсчет «Выручка»

55 000 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

45 046 руб. (30 000 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

9954 руб. (55 000 — 45 046) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».

Если организация выполняет работы из материалов, предоставленных заказчиком, то полученные от заказчика материалы должны рассматриваться как давальческое сырье и отражаться на забалансовом счете 003 «Материалы, принятые в переработку».

Пример 3. Изменим условия примеров 1 и 2. Предположим, что водоэмульсионная краска стоимостью 11 076 руб. была предоставлена заказчиком — ЗАО «Рената». Остальные материалы на общую сумму по смете 18 091,4 руб. (29 167,4 — 11 076,0) ООО «Строитель» приобрело самостоятельно. Фактически было приобретено материалов на сумму 18 500 руб. Все эти материалы были использованы при покраске стен. Остальные расходы те же, что и в примере 2.

Поскольку частично работы были выполнены из материала заказчика, то стоимость работ составила не 55 000 руб., а 43 924 руб. (55 000 — 11 076).

В этом случае бухгалтер ООО «Строитель» должен отразить в учете операции следующим образом:

Дебет 003

11 076 руб. — получена водоэмульсионная краска от ЗАО «Рената»;

Дебет 20 Кредит 10

18 500 руб. — списаны израсходованные материалы (кроме водоэмульсионной краски, предоставленной заказчиком);

Кредит 003

11 076 руб. — списана водоэмульсионная краска, израсходованная при выполнении работ;

Дебет 20 Кредит 70 (69)

10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

Дебет 62 Кредит 90 субсчет «Выручка»

43 924 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

33 546 руб. (18 500 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

10 378 руб. (43 924 — 33 546) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Последствия перерасхода ТМЦ

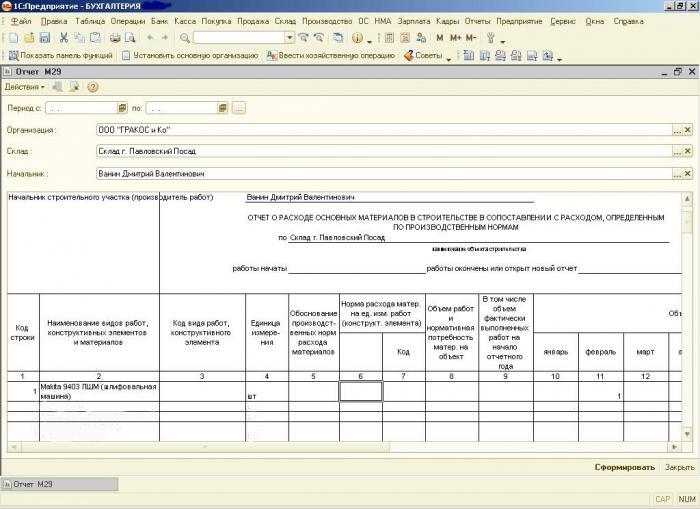

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефону: 8800-350-97-52

Когда материал отпускают на производство?

Как только материал поступил к потребителю, его принимают к учету. Только после учета он может быть направлен на производство. Что такое отпуск строительных материалов? Это тот момент, когда их передают на строительную площадку, где ведется строительство или планируется вести строительные, ремонтные или отделочные работы. Есть жесткое общее правило, которым руководствуются все производственные нормы. Оно касается списания материалов и не подразумевает двойной трактовки. Говорит оно следующее: обязательному списанию подлежат все строительные материалы.

Любая организация вправе разработать и утвердить свои нормы списания, однако они должны базироваться на нормах, разработанных Госстроем России

. Существуют специальные типовые сборники, в которых указаны производственные нормы расхода. Именно они являются руководством к действию персонала фирм, компаний, предприятий, учреждений для списания материалов. Как правильно рассчитать лимит их расходования? Для этого берутся нормы их расхода в строительстве, указанные в данных сборниках.

Способы списания материалов в строительстве

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

- определить себестоимость каждой единицы;

- определить среднюю себестоимость;

- обратиться к методу ФИФО;

- воспользоваться методом ЛИФО.

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

- когда строительная организация имеет в запасе относительно небольшую номенклатуру материалов. Это позволяет отследить, из какой именно партии закупки списываются материалы;

- когда списанию подлежат материалы, стоящие на особом учете;

- если материалы приобретались в единичном количестве под строительство конкретного объекта.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

- исчисляется стоимость группы материалов на начало месяца и приобретенных до конца этого месяца;

- исчисляется количество материалов этой же группы за отчетный период (сумма остатка на начало месяца и количества приобретенного в течение месяца);

- полученная стоимость делится на количество материалов.

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

Метод ФИФО

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.Списание материалов по методу ФИФО можно выполнить по двум вариантам:

1 вариант:

- В первую очередь списываются материалы первой партии материалов по их фактической себестоимости. Если количество в этой партии не покрывает потребности в списании, то списывается вторая партия уже по ее фактической себестоимости и т.д.

- Для определения остатка из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца) вычитается стоимость списанных материалов.

2 вариант:

Метод ЛИФО

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р = Н + П – К, где

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

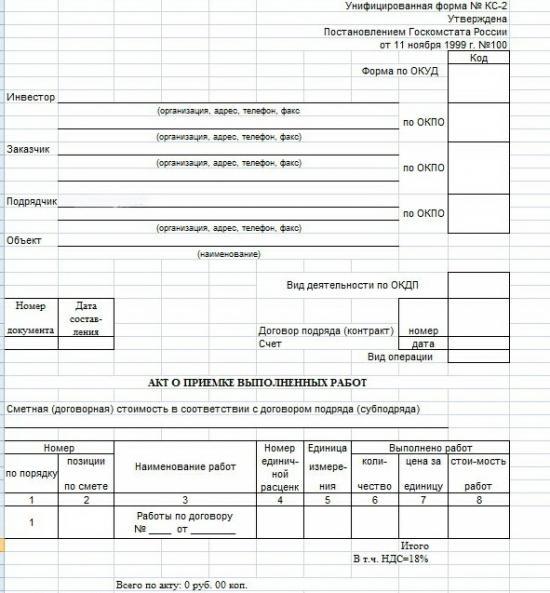

Списание материалов

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).Как правило, списание материалов осуществляется под определенный акт формы № КС-2. Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.

О смете и расходах

Нормы расхода являются базой при составлении сметы. На сегодняшний день в России существует 4 варианта определения стоимости строительства и будущих расходов. Они отражены в сметах:

- ресурсный;

- базисно-индексный;

- ресурсно-индексный;

- базисно-компенсационный.

Нормы расходов стройматериалов применяются в каждом из видов расчетов. Есть и пятый вариант оформления сметы, когда производственные нормы и сложные расчеты могут не потребоваться. Когда подрядчик уже возводил подобный объект, значительную часть данных со старой сметы переносят в новую.

Акт, где отражен расход материалов, значимый в финансовом и юридическом плане документ. Если надо списать материалы, он потребуется обязательно. Производственные нормы и показатели расходования не всегда совпадают

При составлении документов на списание данный момент обязательно надо принимать во внимание. В строительных нормах и правилах указан расход материалов на тот или иной вид работ

Без помощи специалистов в таблицах расхода вполне можно разобраться самостоятельно. А при составлении акта о расходе обязательно учесть следующее.

В первую очередь надо указать перечень работ и их объем. Объем работ обязательно должен быть указан в твердых единицах. Согласно им, зная производственные нормы расхода, осуществляют дальнейшие расчеты соответствия фактического и декларируемого в нормах расхода материалов. Если работы осуществляются с применением кирпича, в расчетах обязательно учитывается его размер.

Если поверхность будет окрашена, указывается не только вид покрываемой поверхности и площадь работ, выражаемая в квадратных метрах, но и количество слоев лакокрасочного покрытия. И потом только для списания создается единая таблица. В ней обязательно указываются материалы, подлежащие списанию, их единицы измерения и количество, стоимость единицы измерения материалов и еще их общая сметная стоимость.

Порядок нормирования

Нормирование включает в себя следующие этапы:

-

Анализ обстоятельств проведения строительных работ

. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства. -

Установление лимитов каждого материала на единицу работы

. Разновидности нормативов указаны в РДС 82-201-96. -

Контроль над исполнением лимитов

. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ!

При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = n i1 K i1 + n i2 K i2 +… + n ii K ii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- n i – лимит трат на рабочий процесс.

- K i – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

-

Производственная

. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери. -

Лабораторная

. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора. -

Расчетно-аналитическая

. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО!

При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Списание материалов на себестоимость СМР

После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в гр. 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость СМР.

Если количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

Если количество фактически израсходованных на производство СМР основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не списывается на себестоимость СМР технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

Если количество фактически израсходованных на производство СМР основных материалов превышает количество, разрешенное к списанию, руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет 76 (субсчет «Расчеты по претензиям») или на счет 94 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании с виновных лиц.

На основании решения руководителя, указанного на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материалов в материальном отчете.

Но использование отчета по форме N М-29 для целей контроля за рациональным использованием материалов нельзя признать единственно верным. Руководство организации может использовать и свои варианты контроля за расходованием материалов.

Например, материально ответственному лицу, выполняющему СМР, на месяц отпускаются материалы в количестве, которого достаточно только для производства работ.

Если материально ответственное лицо (прораб, мастер, бригадир) ближе к концу месяца обращается на склад за дополнительными материалами, то сразу возникает вопрос: куда он дел выданные ранее материалы? То ли допустил обоснованный перерасход, то ли переделывал брак, то ли «толкнул налево».

На фактически израсходованные материалы материально ответственное лицо должно составить акт расхода, в котором указываются наименование материалов, их количество, учетная цена и сумма по каждому наименованию, наименование заказа, для выполнения которого они израсходованы.