Нарушения

Как показывает практика, ведение забалансового учета не вызывает особых проблем у бухгалтеров. Отражение сведений осуществляется довольно просто: поступление, получение либо предоставление гарантий фиксируется только в дебете, а погашение обязательств, соответственно, по кредиту. Между тем даже при такой несложной схеме некоторые специалисты не уделяют ведению внебалансовых счетов должного внимания. В итоге проверяющие сотрудники налоговой службы находят в документах ошибки и налагают штрафы.

В 15 статье КоАП закреплены административные меры за нарушения правил ведения бухучета. Речь, в частности, об искажении сведений любой статьи отчетности больше чем на 10 %. Дополнительно в 120 статье НК предусматривается ответственность за умышленное занижение стоимости объектов обложения или показателей доходных статей.

С чего начинать?

В первую очередь, необходимо определить перечень активов, которые будут учитываться за балансом. Далее необходимо закрепить правила составления документов в финансовой политики предприятия. В идеале нужно составить корпоративные принципы, в том числе и по учету забалансового имущества. Их утверждает главный бухгалтер.

К примеру, закрепляется корпоративный принцип «Забалансовый учет бюджетного учреждения». В нем прописывается подробная инструкция по отражению сведений.

Отправной точкой для забалансового учета ОС и обязательств является инвентаризация имущества и оформление необходимых документов. Руководитель издает приказ. На его основании выполняется инвентаризация обязательств и активов, которые будут отражены в забалансовом учете. Формируется документ по результатам проверки – сличительная ведомость. Сведения из нее и переносятся в учет.

Что относится к таре в бухучете?

Тара — элемент упаковки, предназначенный для размещения продукции (п. 3.2.24 ГОСТ 17527-2014, введен приказом Росстандарта РФ от 05.09.2014 № 1004-ст). Согласно ст. 481 ГК РФ поставщик должен передать покупателю товар в таре либо упаковке (если иное не предусмотрено договором). Исключение сделано для товаров, не требующих упаковки.

В действовавшем ранее ГОСТ 17527-2003 были указаны следующие виды и типы тары:

- открытая;

- закрытая;

- стандартная;

- индивидуальная;

- возвратная;

- многооборотная и т. д.

В актуальном ГОСТ 17527-2014 основной используемый термин — «упаковка». Виды тары, которые были в предыдущем ГОСТ 17527-2003, теперь относятся к упаковке. В деловом же обороте используются оба термина.

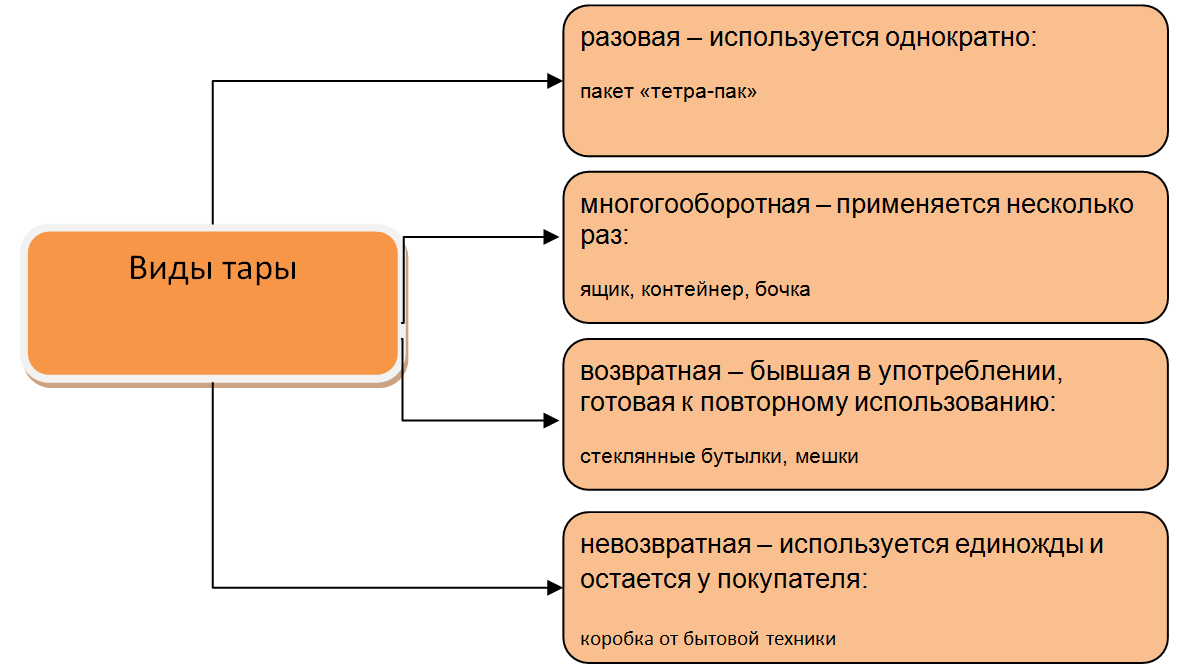

Виды тары не исключают друг друга: так, тара может быть многооборотной, но невозвратной. Вид и тип тары, порядок ее включения в цену и расчеты по таре прописываются в условиях договора.

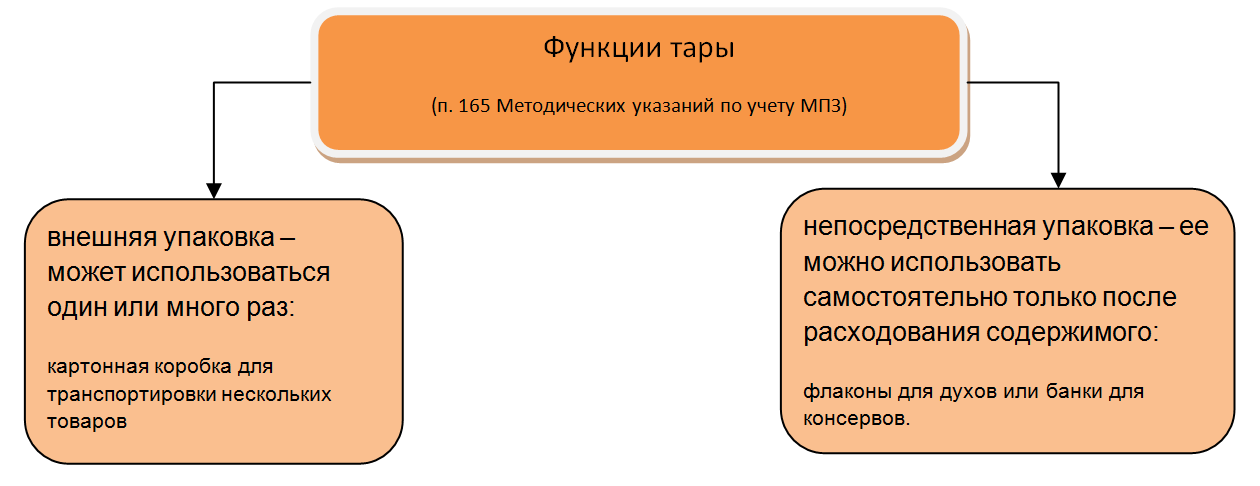

Есть и другое определение тары — вид МПЗ, предназначенных для упаковки, транспортировки и хранения готовой продукции, товаров и иных материальных ценностей (п. 160 Методических указаний по учету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н, далее — Методуказания). Бухучету тары посвящен раздел 3 Методуказаний.

В бухучете тара отражается на субсчетах в соответствии с типом материала, из которого она сделана: деревянная, картонная или бумажная, стеклянная, тканая, металлическая, пластмассовая (ст. 160 Методуказаний).

В состав тары включаются детали, используемые для ее изготовления и ремонта: заклепки и железные обручи для бочек, пробки для бутылок и др. (ст. 161 Методуказаний).

Разовая тара включается в себестоимость продукции и отдельно не оплачивается. Многократную тару покупатель либо возвращает поставщику, либо оставляет у себя. Для гарантии возврата многооборотной тары поставщик может брать за нее залог с покупателя. Такая тара называется залоговой, а размер самого залога, порядок его уплаты и последующего возврата оговариваются в договоре (п. 164 Методуказаний).

Поставщик принимает к учету тару, которую он будет использовать для упаковки ТМЦ, по фактической себестоимости. В редких случаях (огромная номенклатура и большое количество операций с тарой) тара может учитываться по учетным ценам (п. 166 Методуказаний).

Приобретенную тару и тарные материалы для упаковки ТМЦ учитывают:

- компании из сферы торговли и общепита — на субсчете 3 счета 41 «Тара под товаром и порожняя»;

- производственные фирмы, использующие тару для упаковки собственной готовой продукции — на субсчете 4 счета 10 «Тара и тарные материалы» Плана счетов (утвержден приказом Минфина РФ от 31.10.2001 № 94н).

Однако в некоторых ситуациях тару следует учитывать за балансом.

ТМЦ на ответственном хранении

Для них используется сч. 002. Как правило, на нем отражаются данные о бутылях для кулера. В день поступления воды поставщик вместе со стандартной накладной передает приходный и расходный документы (либо комбинированный вариант накладной). Залоговую стоимость бутылей можно взять из этих бумаг либо из договора.

На сч. 002 также могут учитываться коврики, предоставляемые клининговой компанией. Они периодически меняются по акту приемки-передачи.

От полноты сведений, отраженных на сч. 002, будет зависеть правильность расчета налога на имущество. Если будет выявлено, что предприятие приобрело ОС и без каких-либо оснований отразило их в забалансовом учете, то ему придется уплатить штраф, а также доначисленный налог. В таких ситуациях определяющее значение будет иметь право собственности. Если актив был получен в аренду либо безвозмездное пользование и оприходован по сч. 01 вместо 001, последствия не заставят ждать.

Счет 002 в бухгалтерском учете: проводки и примеры

Поступившие товарно-материально ценности до перехода права собственности предприятию отражаются на забалансовом счете 002. Рассмотрим в каких случаях используется счет 002 в бухгалтерском учете, а также проводки по счету 002 на примере.

Забалансовый счет 002 — для чего предназначен?

Забалансовые счета в бух.учете предназначены для отражения ценностей, не принадлежащих предприятию на праве собственности, то есть находящихся во временном пользовании. Это могут быть не только ТМЦ, но и условные права и обязательства:

Счет 002 в бухгалтерском учете – это активный счет, любое поступление ТМЦ отражают по дебету счета, а выбытие (перемещение) по кредиту. Ценности на счет бухгалтерского учета 002 принимаются в той стоимости, что указана в сопроводительных документах. Если стоимость отсутствует, то в условной или количественной оценке.

Какие ТМЦ учитываются на счете 002

Рассмотрим подробно счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». На счете 002 учитывают ценности, которые предприятие по ряду причин не может отразить на балансе:

- Поступивший товар имеет брак, испорчен, не соответствует заявленным требованиям и характеристикам, прописанным в договоре поставки и подлежит возврату поставщику;

- Право собственности на товар по условиям договора переходит не в момент отгрузки, а по факту оплаты;

- ТМЦ учтены по договору залога;

- ТМЦ оплачены покупателем, но еще не транспортированы со склада по техническим или иным уважительным причинам, то есть временно находятся на ответственном хранении;

- ТМЦ поступили от поклажедателя по договору хранения;

- ТМЦ поступили по ошибке, договору мены и т.д.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по забалансовому счету 002

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 002 | — | 10 000 | Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательств | Накладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка |

| — | 002 | 10 000 | Списаны с забалансового учета ТМЦ, возвращенные поставщику | Накладная ТОРГ-12, акт об обнаружении недостатков товара |

| 002 | — | 12 000 | Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплаты | Накладные ТОРГ-12, 1-Т |

| — | 002 | 12 000 | Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателю | Выписка банка |

| 002 | — | 15 000 | Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателем | Накладная ТОРГ-12 |

| — | 002 | 15 000 | Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранение | Накладная 1-Т |

| 002 | — | 18 000 | Поступили ТМЦ по договору хранения | Акт приема-передачи МХ-1, бухгалтерская справка |

| — | 002 | 18 000 | Возврат собственнику ТМЦ по договору хранения | Акт МХ-3, бухгалтерская справка |

| 002 | — | 20 000 | Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залога | Договор залога, бухгалтерская справка |

| — | 002 | 20 000 | Проданы ТМЦ, полученные по договору залога | Накладная ТОРГ-12 |

Учет операций по счету 002 на примере

ООО «Ромашка» отгрузила покупателю продукцию на сумму 59 000 руб. На дату отгрузки товар не был оплачен. По договору право собственности переходит к покупателю по факту оплаты.

В бухгалтерском учете покупателя отразим поступивший товар на забалансовом счете 002 такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| 002 | — | 50 000 | Товар принят на забалансовый учет |

| 19 | 60 | 9 000 | Отражен НДС, предъявленный поставщиком |

| На дату оплаты: | |||

| 60 | 51 | 59 000 | Произведена оплата поставщику |

| — | 002 | 50 000 | Списан с забалансового учета товар |

| 41 | 60 | 50 000 | Товар принят на балансовый учет в момент перехода права собственности |

| Дт 68/НДС | 19 | 9 000 | Принят к вычету НДС, предъявленный поставщиком |

Письмо Минфина России от 27 июня 2014 г. N 02-07-07/31342 О порядке учета банковских гарантий

3 июля 2014

Министерство финансов Российской Федерации в связи с поступающими вопросами о порядке учета банковских гарантий сообщает.

Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее — Инструкция 157н).

В соответствии со статьей 44 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон N 44-ФЗ), при проведении конкурсов и аукционов заказчик обязан установить требование к обеспечению заявок. Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств или банковской гарантией.

Кроме того, предоставлением банковской гарантии, в соответствии со статьей 96 Федерального закона N 44-ФЗ, может обеспечиваться исполнение контракта.

Банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта в соответствии с пунктом 351 Инструкции 157н подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств»

Следует обратить внимание, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также в качестве обеспечения исполнения контракта на забалансовом счете 10 «Обеспечение исполнения обязательств» не учитываются. Обеспечения обязательства в виде банковской гарантии отражается на забалансовом счете 10 «Обеспечение исполнения обязательств» датой предоставления банковской гарантии

Выбытие банковской гарантии с учета на забалансовом счете 10 «Обеспечение исполнения обязательств» (отражение по счету со знаком «минус») отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия)

Обеспечения обязательства в виде банковской гарантии отражается на забалансовом счете 10 «Обеспечение исполнения обязательств» датой предоставления банковской гарантии. Выбытие банковской гарантии с учета на забалансовом счете 10 «Обеспечение исполнения обязательств» (отражение по счету со знаком «минус») отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия).

|

|

A.M. Лавров |

Бланки

Как правило, для бланков строгой отчетности используется условная стоимость, а их количество определяют прямым пересчетом. Эти сведения отражают на сч. 006. К бланкам строгой отчетности относят:

- Чековые книжки, предоставленные банком.

- Трудовые книжки и вкладыши к ним.

- Абонементы для выдачи работникам.

- Бланки удостоверений и дипломов.

Кроме того, на сч. 006 отражается информация о:

- Исполнительных листах на сотрудников, уплачивающих алименты.

- Листках нетрудоспособности.

- Учредительной документации.

На основании данных можно проконтролировать лиц, ответственных за хранение бланков.

тара под товаром и порожняя

Смотреть что такое «тара под товаром и порожняя» в других словарях:

-

41 счет — Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а… … Бухгалтерская энциклопедия

-

План счётов — План счетов система бухгалтерских счетов, предусматривающих их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними… … Википедия

-

План счетов — система бухгалтерских счетов, предусматривающих их количество, группировку и цифровое обозначение в зависимости от объектов и целей учета. В План счетов включаются синтетические счета первого порядка и субсчета или счета второго порядка.… … Бухгалтерская энциклопедия

-

Счет Бухгалтерского Учета 41 Товары — счет, предназначенный для обобщения информации о наличии и движении товарно материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используется в основном снабженческими, сбытовыми и торговыми… … Словарь бизнес-терминов

-

«ТОВАРЫ» — счет бухгалтерского учета, предназначенный для обобщения информации о наличии и движении товарно материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используется в основном снабженческими,… … Большой бухгалтерский словарь

-

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 41 ТОВАРЫ — счет, предназначенный для обобщения информации о наличии и движении товарно материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используется в основном снабженческими, сбытовыми и торговыми… … Большой экономический словарь

-

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 41 «ТОВАРЫ» — счет, предназначенный для обобщения информации о наличии и движении товарно материальных ценностей, приобретенных в качестве товаров для продажи, а также предметов проката. Этот счет используется в основном снабженческими, сбытовыми и торговыми… … Словарь бизнес-терминов

-

УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В ТОРГОВЛЕ — бухгалтерские операции, учитывающие наличие и движение товарно материальных ценностей в снабженческих, сбытовых и торговых предприятиях на счете Товары . Этот счет активный, так как регистрирует вложенные при покупке товаров средства, поэтому… … Большой бухгалтерский словарь

Забалансовые счета, их назначение и порядок применения

Рассмотрим наиболее часто встречающиеся активы и обязательства, которые необходимо отражать за балансом.

- Забалансовый счет 001 «Арендованные основные средстваучитывает объекты арендованных ОС по стоимости, означенной в договоре. Приходуют объект на основании акта приема-передачи, являющегося приложением к договору. При отказе арендодателя озвучить стоимость объекта арендатор может установить условную оценку имущества, прописав эти правила в учетной политике. На полученный объект арендатору следует оформить инвентарную карточку.

- Забалансовый счет 002 «ТМЦ, принятые на ответхранение». Случаи, когда ценности могут находиться на хранении в другом предприятии, перечислены в п. 155 Методуказаний по бухучету МПЗ. На ответхранение может передаваться товар по соглашениям с утвержденным порядком перехода права собственности, например, если в соглашении прописано условие, что собственником товара получатель становится после оплаты его стоимости в полном размере. При получении ТМЦ раньше проведенного платежа покупатель фиксирует стоимость поставленных ТМЦ на счете 002. После оплаты счет 002 кредитуют на основании акта формы МХ-3, а товар приходуют на балансовый счет 10 (41).

- На забалансовом счете 003 учитывают так называемое давальческое сырье, принятое компанией-подрядчиком от заказчика для переработки, выпуска из него продукции или исполнения другой обработки. Материалы подрядчик не оплачивает и после проведенных работ возвращает их заказчику в полном объеме. Стоимость сырья отражается по дебету счета 003 по ценам, указанным в договоре (накладных). При отсутствии стоимости материалов в сопроводительных документах подрядчик вправе отразить их за балансом в количественной оценке. Списываются они со счета 003 после полного использования подрядчиком и передачи заказчику.

- Забалансовый счет 006 «БСО» информирует пользователя о наличии и движении БСО. К ним относятся документы, приравненные к кассовым чекам, квитанции, лотерейные билеты, бланки трудовых книжек, дипломов, удостоверений, ценных бумаг. На каждый вид БСО заводится журнал учета, где отражается поступление, выдача их под отчет, возврат. На основании данных журнала оформляются проводки. Стоимостная оценка этих активов не важна, поскольку большее значение здесь имеет количество бланков.

- Забалансовый счет 010 «Износ ОС» предназначен для учета износа объектов ОС, стоимость которых не амортизируется. Например, имущества НКО, законсервированных и бездействующих объектов, жилфонду и объектам с неизменной стоимостью.

- Забалансовый счет 011 «ОС, сданные в аренду» используется при заключении договора аренды (лизинга). Передаваемое имущество может учитываться на балансе арендатора, и тогда он приходует имущество на балансовый счет 01, а за балансом стоимость объекта в ценах, предусмотренных договором, учитывает лизингодатель.

Планом счетов для коммерческих предприятий предусмотрено 11 забалансовых счетов, но при необходимости не возбраняется открывать новые для более полного раскрытия информации. Например, с введением МСФО для обеспечения управленческого учета часто используют дополнительные счета:

- забалансовый счет 012 «НМА, полученные в пользование»;

- счет 013 «Ценные бумаги, полученные в залог»;

- счет 014 «Условные активы»;

- забалансовый счет 015 «Условные обязательства», где учитывают существующие или возможные обязательства, возникшие из прошлых событий, и не соответствующие критериям признания обязательства. Условные обязательства не фиксируются в Отчете о финансовом положении (кроме сделок по объединению бизнеса), поскольку их величина не может быть определена.

В бухгалтерских программах также присутствуют дополнительные счета, применяемые для детализации хозяйственных операций. Например, забалансовый счет МЦ 04 «МЦ в эксплуатации» используется для количественного учета переданного в эксплуатацию инвентаря и инструмента. Поступление фиксируется пользователями программы по дебету счета, выбытие – по кредиту.