Изменены форма и правила ведения книги продаж в связи с введением ставки НДС 20%.

Документ

Постановление Правительства Российской Федерации от 19.01.2019 № 15 «О внесении изменений в приложения № 3 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137»

Комментарий

22 января 2019 года на официальном сайте правовой информации опубликовано постановление Правительства РФ от 19.01.2019 № 15 (далее – Постановление № 15), которое вносит изменения в постановление Правительства РФ от 26.12.2011 № 1137.

Необходимость корректировки постановления № 1137 связана с увеличением с 1 января 2019 года налоговых ставок по НДС (с 18% на 20%, с 18/118 на 20/120).

Изменения затронули:

- правила ведения журнала учета полученных и выставленных счетов-фактур;

- форму и правила ведения книги продаж и, соответственно, форму и правила заполнения дополнительного листа книги продаж.

Изменения в журнале учета полученных и выставленных счетов-фактур минимальны. Так, в абз. 4 п. 8 правил ведения журнала учета слова «18 процентов» заменены словами «20 процентов».

Поправки в книге продаж существеннее.

Во-первых, в форме книги продаж (форме дополнительного листа книги продаж) в графах 14 и 17 теперь отражается стоимость продаж, облагаемых НДС по ставке 20%, и сумма НДС по ставке 20%, для чего внесены изменения в их название (слова «18 процентов» заменены на слова «20 процентов»). Соответствующие поправки внесены и в правила заполнения этих граф (пп. «т», пп. «х» правил ведения книг продаж, пп. «п», пп. «т» правил заполнения дополнительного листа книги продаж).

При этом для сохранения возможности отражения в книге продаж (дополнительном листе книги продаж) операций, облагаемых НДС по ставке 18% (18/118), добавлены дополнительные графы 14а и 17а. В этой связи в правила ведения книги продаж и правила заполнения дополнительного листа книги продаж добавлены новые подпункты (пп. «т.1», пп. «х.1» и пп. «п.1», пп. «т.1» соответственно), описывающие порядок их заполнения. Ситуация с применением в 2019 году ставки 18% (18/118) может возникнуть, например, при исполнении обязанностей налогового агента в случае оплаты в 2019 году товаров (работ, услуг), приобретенных в 2018 году у иностранных лиц, не зарегистрированных на территории РФ в качестве налогоплательщиков, если местом реализации таких товаров (работ, услуг) признается территория РФ (п. 1 ст. 161 НК РФ).

Во-вторых, из абз. 1 п. 3 правил ведения книги продаж исключено упоминание о регистрации в книге продаж счетов-фактур, выставленных при возврате принятых на учет товаров. Эта поправка связана с тем, что ФНС России в письме от 23.10.2018 № СД-4-3/20667@ рекомендовала с 01.01.2019 во всех случаях возврата товаров покупателем применять единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, выставляет корректировочный счет-фактуру. До 01.01.2019 при возврате принятых к учету товаров (части или всей партии) сам покупатель – плательщик НДС выставлял счет-фактуру на возвращаемые товары так, как при их реализации, и регистрировал такой счет-фактуру в книге продаж.

Изменения вступают в силу по истечении одного месяца со дня официального опубликования, но не ранее 1-го числа очередного налогового периода по НДС, т.е. с 1 апреля 2019 года (п. 2 Постановления № 15).

При этом полагаем, что книга продаж за 1-й квартал 2019 года должна формироваться уже с учетом изменений, внесенных Постановлением № 15, поскольку в противном случае в ней невозможно будет корректно отразить операции, осуществленные с 01.01.2019 с применением ставки НДС 20% (20/120), и выгрузить такую информацию в новую форму (формат) налоговой декларации по НДС.

Данные изменения будут доступны в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Информация из книги покупок и книги продаж в НДС-декларации

С начала 2015 года действует приказ ФНС России от 29.10.2014 № ММВ-7-3/558@, согласно которому книга покупок и продаж, помимо целей представления отчетов, служит также основанием для внесения информации в форму декларации. Для выполнения этого требования в разделах 8, 9 бланка, установленного данным приказом, предусмотрены специальные поля.

Для предотвращения возможных споров с налоговыми органами нужно приложить все усилия, чтобы обеспечить корректное ведение книги покупок и книги продаж в компании, а также правильное внесение данных в декларацию.

Чтобы избежать проблем при камеральной проверке, стоит позаботиться о правильном заполнении книг покупок и продаж. При этом важную роль играют коды книги покупок и книги продаж – с 01.07.2016 для заполнения графы 2 используются коды видов операций из перечня, утвержденного приказом ФНС России от 14.03.

Как в книге продаж отражать счета-фактуры в валюте, читайте в этом материале.

Проводки по НДС

|

Поводка |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

19 |

60 |

Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков |

|

68 |

19 |

Предъявление входного НДС к вычету (включение его в книгу покупок) |

|

90 |

68/НДС |

Отражение в учете НДС, начисленного при реализации товаров, работ, услуг |

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Пример

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

|

№ п/п |

Дт |

Кт |

Сумма (руб.) |

Описание проводки |

|

1 |

41 |

60 |

100 000 |

Поступил товар для продажи |

|

2 |

19 |

60 |

20 000 |

Зафиксирован входящий НДС |

|

3 |

68 |

19 |

20 000 |

Входной НДС включен в книгу покупок и предъявлен к вычету |

|

4 |

62 |

90 |

124 000 |

Отражена реализация товаров покупателям |

|

5 |

90 |

68 |

24 000 |

Начислен исходящий НДС с реализации |

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

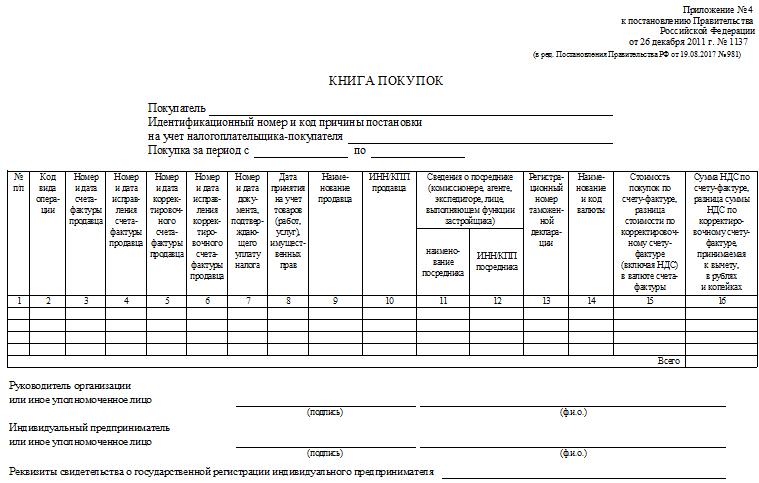

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

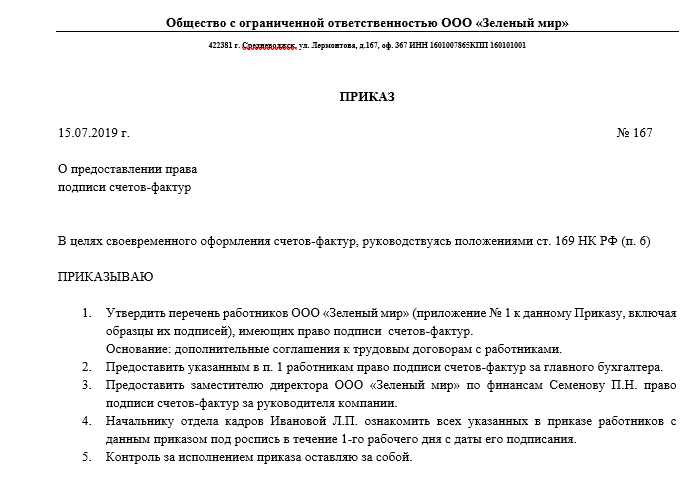

Передача полномочия иным лицам, образец приказа на право подписи счетов-фактур

В конце 2014 года появился новый образец дополнительных листов в соответствии с постановлением Правительства РФ от 30.07.2014 № 735 и письмом Минфина России от 18.09.2014 № 03-07-15/46850.

Расписываться на счетах-фактурах любой сотрудник компании не может, т. к. в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

В крупных компаниях со сложной структурой управления руководитель может делегировать часть полномочий своим заместителям, штатным работникам или даже сторонним лицам.

В компаниях с незначительным документооборотом счет-фактура подписывается, как правило, директором и главбухом; индивидуальному же предпринимателю эту обязанность часто приходится исполнять единолично. Но если он решит избавить себя от этого труда, ему необходимо будет предоставить право подписи счетов-фактур путем оформления полномочий документально через доверенность, удостоверенную нотариусом (письмо Минфина России от 25.04.

Бланки доверенности не относятся к строго нормативным документам, поэтому и не определены законодательно. Но образец доверенности можно составить и самим, ориентируясь на стандартные формы и тем самым определяя, кто подписывает счета-фактуры в отсутствие руководства.

Доверенность на подписание счетов фактур, ее образец вы можете посмотреть на нашем сайте.

ДОВЕРЕННОСТЬ № _______

гор. ____________________ “___”____________ ___ г.

_______________________________________________________________________

(наименование компании)

в лице _________________________________, действующего на основании ____________,

(Ф. И. О. руководителя, его должность)

настоящим уполномочивает ____________________________________________________

(Ф. И. О. и занимаемая должность)

зарегистрирован по адресу: ______________________

подписывать за директора (главного бухгалтера) счета-фактуры.

Доверенность выдана сроком на ______________ без права передоверия.

Подпись _________________________ ________________________ удостоверяю.

(Ф. И. О. доверенного лица) (подпись доверенного лица)

_______________________________ _________________ _______________

(должность руководителя) (подпись) (Ф. И. О.)

М.П.

Для решения вопроса в компании издали приказ «О предоставлении права подписи счетов-фактур» от 21.09.2017 № 167, после оформления которого вопрос «Кто подписывает счета-фактуры?» больше не поднимался. Таким образом, компания выполнила требования закона и избавила себя и своих покупателей от потенциальных претензий со стороны контролеров.

Подробнее о том, какие неточности в счете-фактуре допустимы, читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

ВАЖНО! Перед написанием приказа о том, кто имеет право подписывать счета-фактуры, лучше открыть ГОСТ Р 6.30-2003 и ознакомиться с требованиями к оформлению организационно-распорядительной документации

Книга покупок и продаж: заполнение

Для книги покупок правила ее ведения были уточнены и скорректированы по следующим моментам:

- При ввозе товаров из стран, не входящих в ЕАЭС, теперь однозначно определено, что в графе 15 «Стоимость покупок по счету-фактуре…» следует указывать стоимость ввезенных товаров, отраженную в учете.

- Из п. 16 Правил исключено требование об отметке «частичная оплата» при регистрации счетов-фактур на предоплату.

- С 01.10.2017 г. в книге покупок можно регистрировать счета-фактуры на сумму оплаты в счет предстоящих поставок товара при безденежных расчетах – пп. «д» п. 19 Правил, ранее запрещавший это, отменяется.

Конкретизирован порядок внесения в книги исправлений и корректировок. Так, теперь более подробно прописана регистрация «корректировок» и заполнение граф 9-10 книги покупок и граф 7-8 книги продаж, когда меняется стоимость уже отгруженных товаров. В книгу продаж при этом вносят реквизиты документа, подтверждающего согласие покупателя на изменение условий.

Исправленные и корректировочные счета-фактуры теперь можно регистрировать в книге покупок в том периоде, когда был зарегистрирован «первичный» счет-фактура. Ранее действовавшее положение о том, что такие счета-фактуры должны регистрироваться в книге покупок по мере возникновения права на налоговый вычет, т.е. в том квартале, когда они были получены от продавца, отменено. Об этом говорит новая редакция п. 6 Порядка заполнения доплиста книги покупок.

Аналогично исправления прошедших периодов вносятся в книгу продаж: в доплисте первоначальный счет-фактура аннулируется — ставится знак «минус», а затем регистрируется исправленный счет-фактура.

Правила заполнения книг покупок и продаж в 2019 году

В порядке ведения регистра по покупкам корректировок не произошло. Здесь регистрируются следующие счет-фактуры:

- Полученные от продавцов при реализации различной продукции, работ или услуг, передаче имущественных прав. Дополнительно выставить счет-фактуру обязаны налоговые агенты или исполнители по п. 4, 5 стат. 161 НК.

- Полученные от продавцов (налоговых агентов, исполнителей по п. 4, 5 стат. 161 НК) при получении от заказчиков/покупателей сумм предоплаты.

- Выписанные при предъявлении к вычету налога указанными в п. 2, 3 стат. 161 налоговыми агентами.

По причине роста основной ставки немного изменились правила заполнения регистра по продажам. Для переходного периода предусмотрена возможность применения двух ставок – в 18 % и в 20 %. Кроме того, уточнен порядок оформления возвратных операций. Если осуществляется возврат ТМЦ, не нужно оформлять обратную реализацию. Требуется выставить корректировочный счет-фактуру, на основании которого покупатель сможет восстановить сумму ранее принятого к вычету налога.

Когда нужна книга

Основное назначение заключается в возможности получения актуальной информации для расчета налоговых вычетов, предоставляемых предпринимателям по НДС. Поэтому она необходима всем организациям, которые во время работы применяют ОСНО.

Не требуется книга в следующих ситуациях:

- компания получила официальное освобождение от обязанности рассчитывать и уплачивать НДС;

- фирма занимается продажей товаров за пределами РФ;

- заключаются сделки и реализуются операции, которые не облагаются НДС, что приводится в ст. 149 НК.

Это же относится к бизнесменам, которые выбрали специальные режимы налогообложения, поэтому уплачивают единый налог, заменяющий несколько сборов, к которым относится и НДС.

В книге содержится информация, нужная для расчета НДС.

Как регистрируются счёта-фактуры в книге покупок

Сведения, вносимые в книгу продаж и покупок, становятся источником для заполнения налоговой декларации, кроме того, она должна быть включена в декларацию: в п.8 вписываются данные из книги покупок, информация из книги продаж вводится в п. 9. Сама заполненная книга прилагается к декларации как доказательство достоверности вписанных данных. Счета-фактуры требуется регистрировать по датам их поступления в том периоде, когда появились обязанности по НДС.

Счёта-фактуры не нужно регистрировать при безвозмездной передаче товаров и услуг, если продукция передаётся через комитентов, при бумажно-валютных операциях на фондовых биржах.

Требуется зарегистрировать:

- расчетные документы, предъявленные поставщиком с показателями по ставке НДС, а также учётные документы об отгрузке.

- документы с подтверждением уплаты НДС при отгрузке с указанием всех реквизитов, возникших при формировании вычета по НДС.

Декларации по НДС в КПП — тема видео ниже:

- Счета-фактуры, принимаемые покупателями от продавцов, требуется зафиксировать в книге покупок. Их регистрируют по датам появления права на налоговый вычет.

- Продавец применяет книгу продаж для фиксации счетов-фактур, контрольных кассовых лент, бланков строгой отчётности при предоставлении покупателям работ и товаров. Если при проведении какой-либо операции появляется обязательство по начислению и уплате НДС, то все имеющиеся по этим операциям счета-фактуры требуется занести в книгу продаж.

- Регистрация производится в хронологическом порядке, счета должны быть зафиксированы в том периоде, когда возникает обязательство по уплате налога.

- Налогоплательщик самостоятельно определяет, по какой форме оформить книгу продаж и покупок: согласно Правил она заполняется в электронной и бумажной формах.

- Требуется книги покупок и продаж отправлять ФНС в электронном виде, к ним прилагаются заполненные декларации по НДС. Перед отправкой книги необходимо завизировать усиленной электронной подписью.

- После окончания налогового периода (квартала) книги в бумажном виде должны быть должным образом оформлены. Срок их оформления — до 25-го числа месяца, следующего за этим периодом.

- Все страницы книги необходимо пронумеровать в порядке поступления документов, прошнуровать. Каждая страница заверяется подписью директора или уполномоченного им работника предприятия, либо индивидуальным предпринимателем. Электронные книги таких действий не требуют, вся информация в них собрана в нужном порядке, подписывать или распечатывать их не требуется.

- Корректировочный счет-фактура заполняется, если изменилась стоимость работ или услуг, то есть при изменении налоговой базы. Повышение и понижение вписывается в графу 5, изменение стоимости – в графу 4, графа 3 – это уточненное количество продукции, работ и услуг. Сведения в корректировочном счете должны относиться к тому периоду, когда он был выставлен.

- Исправление требуется, если в счёте-фактуре допущено много ошибок: опечатки, неправильный реквизит, неверные ставки по налогу. Заполняется новый с исправленными данными счёт-фактура. Он относится к тому периоду, когда был выставлен первоначальный ошибочный счёт.

Дополнительный лист

При возникновении каких-либо ошибок в ходе заполнения книги покупок или продаж, а именно в счетах-фактурах, требуется оформить специальный дополнительный лист, в который вписываются исправленные или новые данные. Необходимость оформления дополнительного листа возникает, если:

- допущена ошибка в реквизитах организации;

- счёт-фактура зарегистрирована ошибочно;

- пропущена очередная регистрация счёта-фактуры в налоговом периоде.

Лист заполняется по установленным правилам и должен в обязательном порядке прилагаться к книге, а также передаваться в налоговую инспекцию вместе с книгой.

СЛОЖНОСТИ С ПОРЯДКОМ ЗАПОЛНЕНИЯ КНИГИ ПОКУПОКЕЕ ВАМ ЗАПОЛНИТ ПРОГРАММА БУХСОФТ!

1. Процедура автоматического заполнения книги покупок начинается с накладывания фильтра по периоду из учета покупок (месяц, квартал). Критерием фильтра является дата счет-фактуры из верхней части формы Учет покупок или дата соответствующей проводки.

2. Порядок заполнения Книги покупок зависит от задействованных видов сделок.

Если вид сделки счета-фактуры «Обычная сделка» или «Оприходование по учетным ценам», Расчеты налоговых агентов, то книга покупок заполняется по следующим проводкам:

— «Зачтен НДС по товарам, работам, услугам» (Д.68.2 К.19.1, 19.2, 19.3 — внутренний номер проводки 133)

— «Зачтен НДС по товарам, работам, услугам», сформированная при погашении кредиторской задолженности, образовавшейся на 01.01.2006 г. (Д.68.2 К.19.6, 19.7 — внутренний номер проводки 134)

— «Восстановлен НДС в связи с возвратом» (Д.68.2 К.62.11 — внутренний номер проводки 135);

— проводка на списание 1/6 суммы накопленного НДС, формируектся автоматически при нажатии на кнопку «НДС 2005» для организаций, применявших до 2006г. учетную политику «по отгрузке». НДС должен быть полностью списан в течение первого полугодия 2006г. (внутреннее название проводки «NDS 2005»).

— «Зачтен НДС по аренде» (Д.68.2 К.19.4 — внутренний номер проводки 130), проводка формируется только для вида сделки Расчеты налоговых агентов/ Федеральная и муниципальная аренда.

Кроме того, в книгу покупок попадают все счета-фактуры, у которых в закладке Оприходование ставка НДС у любого наименования равна 0% или «не обл.»

Можно ли вести книгу через 1С

Практически в каждой компании применяется программа 1С, которая обладает несколькими модификациями. Во многих версиях разрешено заполнять книгу продаж и покупок. Во время работы достаточно включать стандартные сведения из счетов-фактур, чтобы автоматически заполнялись нужные страницы книги.

К правилам использования 1С для заполнения документа относится:

- первоначально запускается программа;

- на странице главного меню выбирается раздел, называемый «Покупка»;

- среди открывшегося перечня находится вкладка «Ведение книги покупок»;

- дополнительно нужная вкладка располагается на панели функций;

- сведения в книгу вносятся по поступающим товарам или счетам-фактурам;

- если указываются доставленные товары или оказанные услуги, то ставится галочка, подтверждающая предъявление счетов-фактур, после чего указывается номер документа, его код и совершенные операции, которые позволяют отразить в книге вычеты по НДС;

- такой метод обладает некоторыми минусами, так как не получится сделать отдельные страницы по каждому счету-фактуре, так как приводятся исключительно их реквизиты;

- второй способ заключается в формировании записей на основании полученных счетов-фактур;

- при таком методе приводится детальная информация о каждом счете, причем к ней относится не только дата создания и номер, но и основание, коды операций, стоимость товаров, их описание, а также НДС;

- ставится галочка, позволяющая отразить вычеты НДС;

- при использовании второго способа в книге регистраций обязательно отражаются все полученные или выставленные счета-фактуры, причем сведения в них должны совпадать с информацией из книги.

При использовании ПО многие пункты заполняются автоматически, так как они вводятся при первоначальной регистрации. Поэтому достаточно нажать кнопку «Заполнить», чтобы сэкономить время и избежать ошибок в процессе переноса сведений из разных документов. При необходимости можно распечатать создаваемую книгу продаж и покупок, но обычно она передается в ФНС в электронной форме.

Бухгалтеры часто выбирают 1С для ведения книги, так как они хорошо разбираются в функционале программы, а также многие сведения заполняются автоматически, что позволяет экономить время на составление документов.

Когда вести книгу продаж

Книгу продаж должны вести (п. 3 ст. 169 НК РФ, п. 3 Правил ведения книги продаж, Письмо ФНС от 29.04.2013 N ЕД-4-3/7895@):

- плательщики НДС, в т.ч. освобожденные от обязанностей плательщиков по ст. 145 НК РФ;

- налоговые агенты по НДС, в т.ч. упрощенцы и вмененщики.

Книгу покупок должны вести все плательщики НДС, кроме тех, кто (п. 3 ст. 169 НК РФ):

- получил освобождение от исполнения обязанностей плательщика НДС;

- ведет только не облагаемые НДС операции.

Журнал учета счетов-фактур должны вести все организации независимо от применяемого режима налогообложения, если они действуют как (п. 3.1 ст. 169 НК РФ):

- посредники, которые от своего имени продают товары (работы, услуги) комитентов (принципалов) — плательщиков НДС;

- посредники, которые от своего имени покупают для комитентов (принципалов) товары (работы, услуги) у плательщиков НДС;

- экспедиторы, которые перевыставляют своим контрагентам счета-фактуры на приобретенные у третьих лиц работы (услуги);

- застройщики, которые перевыставляют инвесторам счета-фактуры на приобретенные третьих лиц товары (работы, услуги).

М.П.

Книга предназначена для расчета налоговых вычетов по НДС (п. 1 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Поэтому ведение книги покупок — обязанность тех, кто эти вычеты применяет, а именно плательщиков НДС.

См. материал «Кто является плательщиком НДС?».

См. также материал «Что такое налоговые вычеты по НДС?».

Книга покупок не нужна тем налогоплательщикам, которые:

- освобождены от исполнения обязанностей плательщика НДС (ст. 145, 145.1 НК РФ);

- реализуют товары, работы, услуги только вне территории РФ;

- осуществляют только операции, не облагаемые НДС согласно ст. 149 НК РФ;

- работают на спецрежимах.

В этой книге рассчитывается НДС к уплате. Заполняется она во всех случаях, когда возникает обязанность по исчислению налога (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Ведение книги продаж обязательно:

- для плательщиков НДС, включая освобожденных от обязанностей плательщика (последним книга необходима для подтверждения права на освобождение (пп. 3 и 6 ст. 145 НК РФ));

- налоговых агентов по НДС, в том числе тех, которые не являются налогоплательщиками («упрощенцев», «вмененщиков»).

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Итоги

Вопрос о том, кто подписывает счета-фактуры, должен решаться своевременно. Если это делает руководитель (ИП) или главбух, дополнительных действий не нужно, если же подписи ставят иные лица, то необходимо закрепить их полномочия изданием соответствующего локального акта (приказа, распоряжения) или оформления доверенности.

Эти документы официально определят, кто подписывает счета-фактуры, и вашему контрагенту не придется спорить с проверяющими и отстаивать вычет в случае подписания счета-фактуры неуполномоченными лицами.

Следите за новостями и будьте в курсе последних требований законодательства.

Право подписи за главного бухгалтера может быть у генерального директора, если ведение бухучета он принял на себя. В остальных случаях это право лучше возложить на иное лицо, подтвердив такие полномочия доверенностью или приказом.