Можно ли вести книгу через 1С

Практически в каждой компании применяется программа 1С, которая обладает несколькими модификациями. Во многих версиях разрешено заполнять книгу продаж и покупок. Во время работы достаточно включать стандартные сведения из счетов-фактур, чтобы автоматически заполнялись нужные страницы книги.

К правилам использования 1С для заполнения документа относится:

- первоначально запускается программа;

- на странице главного меню выбирается раздел, называемый «Покупка»;

- среди открывшегося перечня находится вкладка «Ведение книги покупок»;

- дополнительно нужная вкладка располагается на панели функций;

- сведения в книгу вносятся по поступающим товарам или счетам-фактурам;

- если указываются доставленные товары или оказанные услуги, то ставится галочка, подтверждающая предъявление счетов-фактур, после чего указывается номер документа, его код и совершенные операции, которые позволяют отразить в книге вычеты по НДС;

- такой метод обладает некоторыми минусами, так как не получится сделать отдельные страницы по каждому счету-фактуре, так как приводятся исключительно их реквизиты;

- второй способ заключается в формировании записей на основании полученных счетов-фактур;

- при таком методе приводится детальная информация о каждом счете, причем к ней относится не только дата создания и номер, но и основание, коды операций, стоимость товаров, их описание, а также НДС;

- ставится галочка, позволяющая отразить вычеты НДС;

- при использовании второго способа в книге регистраций обязательно отражаются все полученные или выставленные счета-фактуры, причем сведения в них должны совпадать с информацией из книги.

При использовании ПО многие пункты заполняются автоматически, так как они вводятся при первоначальной регистрации. Поэтому достаточно нажать кнопку «Заполнить», чтобы сэкономить время и избежать ошибок в процессе переноса сведений из разных документов. При необходимости можно распечатать создаваемую книгу продаж и покупок, но обычно она передается в ФНС в электронной форме.

Бухгалтеры часто выбирают 1С для ведения книги, так как они хорошо разбираются в функционале программы, а также многие сведения заполняются автоматически, что позволяет экономить время на составление документов.

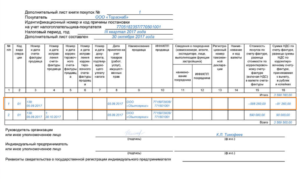

Доп лист книги покупок 2024

— принятие к учету счетов-фактур, полученных с опозданием, либо счетов-фактур, в которые были внесены изменения, увеличивающие сумму налога на добавленную стоимость по приобретенному имуществу (работам, услугам).

Под изменениями, которые приведут к необходимости создания дополнительных листов книги продаж, следует понимать следующее: — необходимость аннулирования (частично или полностью) счетов-фактур, НДС по которым ранее был предъявлен покупателю, то есть об уменьшении суммы налога, которую организация заплатила в бюджет; — принятие к учету счетов-фактур, ранее не учтенных, либо счетов-фактур, в которые были внесены изменения, увеличивающие сумму налога на добавленную стоимость, предъявленную покупателям по реализованному имуществу (работам, услугам).

Рассмотрим варианты заполнения дополнительного листа книги покупок и книги продаж на примерах.Пример 1. Заполнение дополнительного листа книги покупок.

Обзор документа

В строке 5 счета-фактуры указываются реквизиты платежно-расчетного документа или чека в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В графе 7 книги покупок отражаются реквизиты документов, подтверждающих уплату сумм НДС, принимаемых к вычету после их фактической уплаты, в том числе при ввозе товаров в Россию.

В графе 11 книги продаж указываются номер и дата документа, подтверждающего оплату счета-фактуры, в частности, при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Книга покупок и книга продаж: как вести

Процедура заполнения документа осуществляется опытным бухгалтером. Не надо регистрировать счета-фактуры покупателями, которые перечисляют средства продавцу в виде аванса или иного аналогичного платежа. Это обусловлено тем, что счета-фактуры от продавцов следует регистрировать в книге только при появлении права на вычет по НДС. Данное право появляется после того, как товары или работы приняты к учету.

Первичные документы, представленные счетами-фактурами, регистрируются исключительно при появлении права у компании на получение налогового вычета.

В тексте обязательно фиксируются счета-фактуры:

- составленные при получении товаров или выполнении работ на безвозмездной основе, причем сюда относится даже бесплатная передача основных средств или нематериальных активов;

- формируемые при покупке или продаже валюты или ценных бумаг при сотрудничестве с брокерами или иными участниками биржи;

- полученные комиссионером при получении товаров от комитента для последующей перепродажи;

- сформированные при получении агентом денег от продавца на основании агентского соглашения на покупку товаров;

- оформленные поставщиком при появлении разницы.

Важно! Невозможно просто зачеркнуть или исправить запись в книге, поэтому составляется корректировочный счет-фактура за квартал, в котором допущена ошибка.

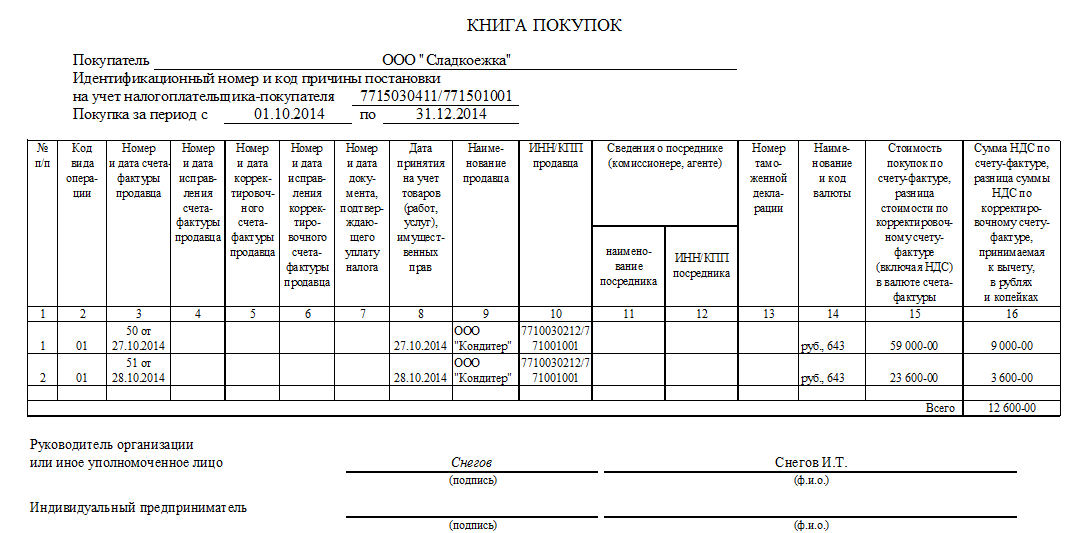

Бухгалтер самостоятельно принимает решение о способе ведения книги, для чего можно пользоваться бумажным или электронным вариантом. Во втором случае приобретается ПО, значительно упрощающее процесс фиксации операций. В текст книги продаж и покупок обязательно включаются сведения:

- на титульном листе отражается наименование компании, ее ИНН, а также сроки, за которые ведется документация;

- основная часть представлена таблицей, состоящей из 12 граф;

- в таблице указывается номер фиксируемого документа, дата внесения записи, номер счета-фактуры, дата оплаты товаров или услуг на основании имеющейся платежки, дата принятия товаров на учет, наименование продавца, КПП и ИНН второго участника сделки, страна происхождения товара, количество средств, уплаченных за товар вместе с НДС, ставка налогообложения и размер НДС;

- в конце ставится подпись руководителя организации и главного бухгалтера.

Сведения из книги покупок пример заполнения:

Обязательно подводится итог по кварталу или за другой период. С помощью внесенных сведений легко заполняется декларация по НДС. Налоговые инспекторы, проводящие проверку предприятия, после изучения книги продаж и покупок оценивают правильность расчета сбора. Если выявляются расхождения, то это является основанием для привлечения организации и должностных лиц к ответственности за укрытие доходов.

Проводки по НДС

Процесс уплаты любого налога сопровождается внесением нужных сведений в бухгалтерский баланс и другие аналогичные бумаги. Для этого используются правильные проводки, причем для НДС они представлены в следующем виде:

- Д19 К60 – учет входящего налога, который возникает при покупке товаров, работ или услуг, а также иных ценностей, получаемых от поставщиков;

- Д68 К19 – предъявление входящего НДС к вычету;

- Д90 К68 – отражение НДС.

В конце квартала составляется дебетовое сальдо по счету 68, что позволяет возместить НДС. Если используется кредитовое сальдо, то НДС уплачивается в бюджет.