Ведение документации

Упрощенная система, используемая индивидуальными предпринимателями, предполагает соблюдение определенных норм. Например, часто необходимо вносить некоторые изменения в совершенные записи или суммы.

https://youtube.com/watch?v=wxfEzHKrz3o

Для этого формируют дополнительный лист. В нем регистрируют те счет-фактуры, которые попали под изменение. При этом в дополнительном листе отражают даты, которые должны совпадать с конкретным периодом перерегистрации ранее созданных счет-фактур.

Иногда необходимо восстановить суммы налога на добавленную стоимость. Лицо, выплачивающее налоговые суммы, должно зарегистрировать счет-фактуры, которые принимают для вычета. В данном случае фиксируют суммы, которые нужно восстановить. Для этого в документе нужно указать суммы по налогу на добавленную стоимость. Делать это надо в последнем месяце календарного года, когда проводились хозяйственные операции. Указанная сумма должна совпадать с той, которую нужно уплатить в бюджет.

Все регистрации счет-фактур должны совершаться по хронологии в соответствии с рассматриваемым налоговым периодом. Если ИП от своих клиентов получает авансовые платежи, то их также необходимо отражать в книге регистраций процессов сбыта. В данном случае все суммы должны совпадать с теми значениями, которые выставлены покупателям по сделкам.

https://youtube.com/watch?v=EmcP1TwWlRA

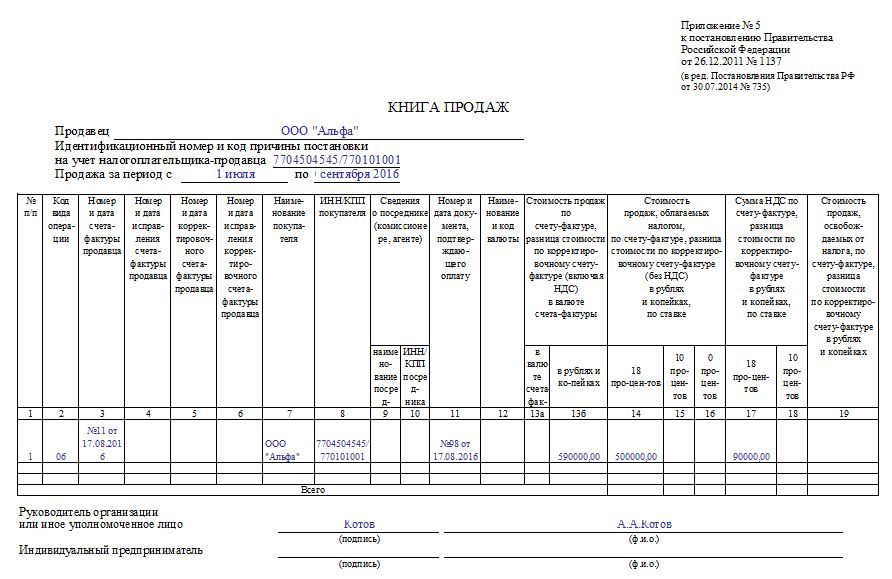

Книга продаж позволяет получить данные о проведенных операциях за определенное время. Каждый индивидуальный предприниматель может обратиться в территориальную налоговую службу. В указанном учреждении можно получить ответы на все вопросы по поводу ведения документа.

Отгрузка с НДС на «упрощенке»

Книгу продаж УСН-плательщики вести не обязаны. Но иногда компании-«упрощенцы» выдают счета-фактуры, выделяя НДС по просьбе контрагента. В этом случае придется налог внести в бюджет (всю выделенную сумму), а для налогового учета использовать книгу продаж. Правило распространяется и на авансовые документы.

Кстати, при ЕНВД книга продаж тоже заполняется, когда НДС выделен в счете-фактуре, выписанной покупателю.

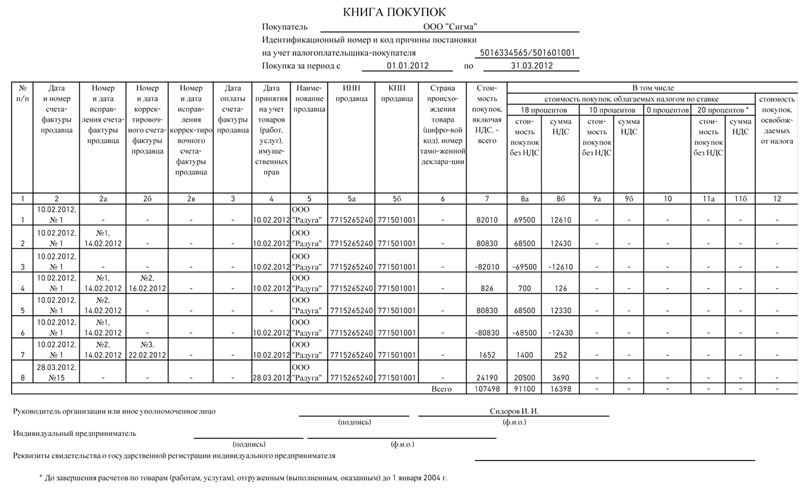

Что касается книги покупок, то поскольку входящий НДС при УСН включается в расходы на приобретение, и к вычету его предъявить нельзя – книга покупок «упрощенцам» не нужна (именно такое мнение озвучил Минфин РФ в своем письме от 29.04.2013 № ЕД-4-3/7895).

Книга покупок и продаж в усн

НДС в части его уплаты в бюджет. Обязательно ли в таких ситуациях заполнять данные книги? Нужна ли книга продаж упрощенцу при уплате НДС? Упрощенец не является плательщиком НДС, однако в ситуациях, перечисленных ниже, он обязан его заплатить:

- Осуществление импортных операций;

- Проведение операций по договорному соглашению о простом товариществе, совместной деятельности;

- Проведение операций в границах договорного соглашения доверительного управления;

- Выполнение функций налогового агента;

- Составление для клиентов счетов-фактур с обозначенной величиной налога в отдельном поле;

- Аренда или покупка федерального, муниципально или госимущества у органа власти.

В приведенных случаях предприятие на упрощенной системе заплатить в бюджет добавочный налог обязано, однако подлежит ли этот налог фиксации в книге продаж? Ввоз товаров.

Учет НДС налоговыми агентами на УСН

Налоговый агент – тот, на кого законодательно возложены обязанности уплаты налога (соответственно, по начислению и удержанию его с плательщика). Книга продаж налогового агента заполняется по данным выписанных счетов-фактур. Компании-плательщики УСН тоже могут становиться агентами по НДС:

-

Выступая посредниками в сделках с зарубежными контрагентами (не зарегистрированными в ИФНС).

-

Приобретая товары у иностранных контрагентов (не зарегистрированных в российской ФНС), если место реализации — территория России. Если организация покупает у «иностранца» товары, заказывает услуги или что-либо еще, то именно она должна внести в бюджет сумму налога.

-

Когда арендуют государственное имущество у госорганов, либо покупают его. На сумму аренды (покупки) организации-агенты самостоятельно начисляют налог и уплачивают его на соответствующие счета казначейства. Обычно в договоре аренды, купли-продажи указывается, что арендатор, покупатель обязан начислить НДС самостоятельно, а сумма в договоре может быть указана как с учетом налога, так и без него.

-

Реализуя конфискованное имущество либо подлежащее продаже по решению суда, бесхозных ценностей, имущество, полученное государством как наследуемое, кладов.

-

При покупке макулатуры, металлолома, сырых шкур животных (с 01.01.2019).

Вычисляет налоговую базу по НДС налоговый агент. Книга продаж заполняется с кодом операции 06 (для случаев, указанных в ст. 161 НК РФ).

Порядок ведения Книги учета доходов и расходов при УСН — статья

Книга учета доходов и расходов — это тетрадь, в которой нужно отражать все хозяйственные операции по УСН. Книга заводится на один календарный год. Вести Книгу можно как на бумаге, так и в электронном виде. В статье разберем какие же операции отражаются в книге и как ее правильно оформить.

Организации и индивидуальные предприниматели, применяющие УСН, обязаны вести налоговый учет (ст. 346.24 НК РФ).

Налоговый учет при УСН ведется в форме Книги учета доходов и расходов, которая утверждена Приказом МФ РФ от 22.10.2012 № 135н.

В случае наличия у организации обособленных подразделений, обязанность по ведению налогового учета возложена непосредственно на налогоплательщика-организацию (ст. 346.24 НК РФ). При этом все доходы и расходы учитываются без разделения по подразделениям.

Проверка Книги учета доходов и расходов налоговой

Существуют случаи, когда налоговый орган может потребовать представить Книгу для проверки:

- при проведении камеральной или выездной проверки другого налогоплательщика;

- вне рамок проверки для получения документов, касающихся конкретной сделки;

- при проведении камеральной или выездной проверки вашей организации.

Книга представляется в течение 5 рабочих дней со дня получения требования о представлении документов.

Если Книга не представлена, то может быть наложено одновременно два штрафа:

- на организацию — в размере 200 руб. (п. 1 ст. 126 НК РФ);

- на руководителя — в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Книга структурирована таким образом, что позволяет не только учитывать доходы и расходы, но и исчислять налоговую базу текущего налогового периода, а также применять вычеты в сумме уплаченных страховых взносов и осуществлять перенос убытков прошлых налоговых периодов.

Разделы Книги учета при УСН

Книга учета доходов и расходов состоит из титульного листа и 4-х разделов:

- В первом «Доходы и расходы» отражаются все доходы и расходы, которые формируют налоговую базу. Если операция не учитывается в расчете налога, то в Книге она не отражается. Но ее следует отразить в регистре налогового учета.

- Во втором нужно показывать расходы на приобретение и создание основных средств и нематериальных активов.

- В третьем разделе указывается убыток по итогам прошлых налоговых периодов. Заполнять его надо, если налоговая база за текущий год уменьшается на убытки прошлых лет или когда в текущем году есть убытки.

- Четвертый раздел предназначен для «упрощенцев» с объектом доходы. В нем указываются страховые взносы, пособия по болезни и платежи по договорам добровольного личного страхования. На все эти платежи потом можно уменьшать единый налог по УСН.

Налогоплательщики вправе вести Книгу на бумажных носителях или в электронном виде. Способ ведения Книги закрепляется в учетной политике в целях налогообложения. При этом разрешено в течение налогового периода менять способ ведения с бумажного на электронный (Письмо МФ РФ от 16.01.2007 № 03-11-05/4).

На каждый налоговый период (календарный год) открывается новая Книга. Заверять Книгу в бумажном виде в налоговом органе перед началом налогового периода не требуется. При ведении Книги учета доходов и расходов в электронном виде нужно в конце года ее распечатать и распечатанный вариант оформить в соответствии с правилами ведения книги на бумажном носителе.

Требования к ведению Книги учета на бумажном носителе:

- Книга учета доходов и расходов должна быть прошнурована и пронумерована.

- На последней странице Книги указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии).

- Книга ведется в хронологическом порядке.

- В Книге отражаются только те доходы и расходы, которые учитываются при формировании налоговой базы по налогу при УСН. Не отражаются доходы организации или ИП, облагаемые по ставкам, отличным от основной ставки по налогу на прибыль организаций или НДФЛ (для ИП).

- Ведется Книга только на русском языке.

Первичные документы на иностранном языке должны иметь построчный перевод на русский язык.

Книга, которая велась в электронном виде, по окончании налогового периода выводится на бумажные носители и оформляется в порядке, предусмотренном для Книги на бумажном носителе.

Исправления в Книге обосновываются первичным документом, на основании которого они сделаны, подтверждаются подписью руководителя организации (ИП) с указанием даты исправления и печатью организации (ИП — при ее наличии).

При ведении книги покупок учтите некоторые особенности

ВЕДЕНИЕ КНИГИ ПОКУПОК – ПРАВО, А НЕ ОБЯЗАННОСТЬ ОРГАНИЗАЦИИ

Ведение книги покупок устанавливается учетной политикой организации (решением индивидуального предпринимателя) (п. 6 ст. 107 Налогового кодекса РБ (далее – НК)). Форма книги покупок и порядок ее заполнения утверждены постановлением МНС РБ от 15.11.2010 № 82.

Организация вправе в течение календарного года предусмотреть в учетной политике ведение книги покупок (индивидуальный предприниматель – принять решение о ведении книги покупок). В этом случае ведение книги покупок осуществляется до окончания соответствующего календарного года.

Следовательно, книга покупок ведется по желанию плательщика и ее ведение прописывают в учетной политике. Если книга покупок с начала года не велась, то среди года можно начать ее ведение и продолжать ее вести до конца года.

Важно! Нельзя прекратить ведение книги покупок среди года. Исключение возможно, когда плательщик будет относить налоговые вычеты на стоимость покупок, т.е

налоговые вычеты будут отсутствовать.

КНИГУ ПОКУПОК НАДО ЗАПОЛНЯТЬ КАЖДЫЙ МЕСЯЦ

В книге покупок отражают в хронологическом порядке:

– первичные учетные и расчетные документы, применяемые при отгрузке объектов, в которых указаны реквизиты по НДС, предъявляемые поставщиками;

– документы, подтверждающие оплату НДС при отгрузке объектов, в которых указаны реквизиты по данному налогу, по мере наступления права на вычет сумм НДС, предъявленных в этих документах.

Важно! Книгу покупок следует заполнять ежемесячно, даже если отчетным периодом по НДС плательщик избрал календарный квартал. В КНИГУ ПОКУПОК МОЖНО ВНЕСТИ ДОКУМЕНТЫ И ПО ИСТЕЧЕНИИ 3 ЛЕТ

В КНИГУ ПОКУПОК МОЖНО ВНЕСТИ ДОКУМЕНТЫ И ПО ИСТЕЧЕНИИ 3 ЛЕТ

При обнаружении сумм НДС, ошибочно не отраженных в книге покупок, отражение их в книге следует произвести в том месяце, в котором обнаружена ошибка.

Данная норма предусмотрена в п. 68 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной постановлением МНС РБ от 15.11.2010 № 82 (далее – Инструкция № 82).

Таким образом, не требуется подача уточненной налоговой декларации по НДС с корректировкой налоговых вычетов за тот год, к которому относятся документы, не внесенные в книгу покупок. Вычет НДС на основании этих документов осуществляют в том отчетном периоде, в котором обнаружено, что документы не внесены в книгу покупок.

Плательщик также может по истечении 3 лет внести в книгу покупок документы, по которым есть право на вычет суммы НДС и которые относятся к периоду применения зачетного метода исчисления НДС.

Как видим, в данной статье говорится о конкретных суммах налоговых платежей.

Следовательно, реализация права плательщика на осуществление налоговых вычетов под данную норму не подпадает и установленный срок исковой давности на него не распространяется.

Пример 1

В мае 2012 г. обнаружена ТТН-1 на приобретение товара у белорусского плательщика, датированная 2003 г., которая не была внесена в книгу покупок.

Указанный документ отражают в книге покупок за май 2012 г.

Пример 2

Организация обнаружила в 2012 г. счет-фактуру по НДС формы СФ-1 от 15.05.2009, не внесенный в книгу покупок.

Можно ли внести в книгу покупок этот счет, если его форма уже не применяется?

Формируется ли книга продаж при усн

Может бух попутала книги покупок и продаж с книгой доходов и расходов? Или бух считает, что предприятие на УСН, а налоговая об этом не в курсе? Чара 7 — 14.05.10 — 10:18 Бухгалтер все прекрасно понимает и различает книгу доходов, расходов от книги покупок,продаж… Ну раз нет, так нет.. Спасибо! Просто начала сомневаться… Список тем форума Рекламное место пустует Рекламное место пустует TurboConf 5 — расширение Конфигуратора 1С.

Теперь вместе с Мистой! ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Ветка сдана в архив

Добавление сообщений невозможно.Но вы можете создать новую ветку и вам обязательно ответят!Каждый час на Волшебном форуме бывает более 2000 человек.

Подготовка с/ф с НДС 25-я дата месяца, идущего за кварталом выставления с/ф. Да 1, 12 Арендная операция и приобретение за плату гос. и муниципальной собственности По факту передачи денег органу власти. Да 1, 2, 9 Нужна ли книга покупок упрощенцу? Несмотря на то, что в закрепленных в законе случаях заплатить НДС предприниматель на УСН может, возможностью вычета по входным суммам он не обладает.

По причине отсутствия возможности возмещения формирование книги покупок не требуется. Конечно, при желании упрощенец может занести сумму из входного с/ф в книгу покупок, но возместить добавочный налога не получится, в декларацию его показывать не нужно. Поэтому смысла в данной процедуре нет. Исключением является ведение дел по соглашениям о простом товариществе, а также доверительном управлении, при котором п.

Посредники-«упрощенцы» и НДС

По агентским договорам (комиссии, поручения) вести учет счетов-фактур при УСН комиссионерам, агентам придется:

-

если реализован товар/продукция комитентов, принципалов, начисляющих НДС;

-

куплен товар с НДС для комитентов, принципалов, применяющих ОСН с уплатой НДС.

Продавая товар/продукцию принципала от своего имени, выписанный счет-фактуру агент вносит в часть 1 журнала учета счетов-фактур, и далее сообщает принципалу данные для перевыставления счета-фактуры. Полученный от принципала документ учитывается у агента в части 2 журнала. Таким образом, книга продаж принципала будет содержать полную информацию о прошедшей реализации, а агент будет учитывать операции только в «Журнале полученных и выставленных счетов-фактур».

Требуется перевыставить счет-фактуру продавца и при закупке товара. Она регистрируется агентом в части 2 журнала. Затем посредник перевыставляет счет-фактуру на принципала, регистрируя ее в части 1 журнала.

Получается, что по агентским договорам «упрощенцы» книги продаж и покупок не ведут, но обязаны заполнять журнал учета счетов-фактур (письмо Минфина РФ от 30.09.2014 № 03-07-14/48815).

400 bad request

- Главная

- УСН

Книга покупок и продаж – это два журнала типового формата, предназначенные для отражения сведений о формируемых счетах-фактурах для выставления их клиентам, а также о получаемых счетах-фактурах от поставщиков, а также исполнителей услуг и работ. Первый тип счетов-фактур отражается в книге продаж, второй – в книге покупок. Бланк счета-фактуры вносится в отдельную строку книги с указанием величины добавленного налога, подлежащего уплате или возмещению по итогам периода.

В дальнейшем данные этих учетных регистров переносятся в декларацию по НДС (8 и 9 разделы) для исчисления итоговой налоговой величины для перечисления за квартал. Обязанность по ведению регистров по учету добавленного налога возложена на налогоплательщиков такого налога.