Ведение книги при УСН

На основании ст. 149 НК, счета-фактуры составляются только налогоплательщиками НДС. Процесс выполняется при заключении сделок, по которым требуется уплачивать НДС. Предприниматели, которые выбрали для работы УСН, уплачивают единый размер налога. Сбор равен 6% от выручки или 15% от чистой прибыли. Поэтому такие бизнесмены не считаются плательщиками НДС. Они могут не выписывать счета-фактуры, а также не занимаются ведением книги продаж и покупок.

Но упрощенцы должны помнить о некоторых нюансах. К ним относится:

- комиссионеры, работающие по УСН, покупают товары от собственного имени или от лица комитента;

- они обязаны оформлять счета-фактуры, ориентируясь на нормативный акт №1137;

- для комитентов необходимо составлять счета-фактуры по приобретенным товарам, причем отсутствуют какие-либо исключения для комиссионеров;

- комитеты на основании таких счетов могут принимать входные сборы к вычету;

- даже при таких условиях не возникает необходимость заполнять книгу продаж и покупок;

- комиссионеры все равно остаются упрощенцами, поэтому не становятся плательщиками НДС, но они обязательно ведут журнал, в котором фиксируются как полученные, так и выставленные счета-фактуры;

- в таком журнале указываются даже документы, которые были составлены при ведении посреднической деятельности.

Если в процессе заполнения журнала допускаются ошибки, то это является основанием для привлечения компании на УСН к ответственности со стороны налоговых инспекторов. Поэтому даже плательщики УСН обязаны хорошо разбираться в правилах ведения журналов регистрации. Для этого своевременно регистрируются все счета, а также документ хранится в течение минимально 3-х лет. После этого он передается в архив, причем желательно для этих целей организовать в компании отдельное помещение.

Если в компанию приезжают налоговые инспекторы для проведения проверки, то они имеют право запросить журнал регистрации и все счета-фактуры, поэтому если они отсутствуют или неправильно заполнены, то это приводит к начислению крупных штрафов, а также представители ФНС могут обращаться к партнерам для получения нужной документации или доначислять налоги.

Учет НДС: книга покупок и продаж

Книги покупок и продаж – это основные налоговые регистры, применяемые при расчете суммы НДС и подготовке налоговой декларации:

- книга покупок содержит сведения о всех счетах-фактурах, на основании которых применяется вычет по НДС. Бланк и правила ведения книги содержит приложение № 4 к постановлению № 1137;

- книга продаж заполняется, когда у налогоплательщика возникает обязанность исчислить НДС. Ее форма и правила заполнения содержатся в приложении № 5 к Постановлению № 1137.

Напомним, что ведется книга покупок и продаж плательщиками НДС обязательно, о чем говорит нам п. 3 ст. 169 НК РФ. Допускается ведение регистров на бумаге или электронно – налогоплательщик сам выбирает удобный для себя способ. Бумажный вариант книг до 25 числа месяца (а не до 20-го, как раньше), следующего за истекшим кварталом, подписывается руководителем или ИП, в ней пронумеровываются и прошнуровываются все страницы, затем скрепляются печатью организации. Электронные книги покупок и продаж ИП или руководитель фирмы подписывают своей цифровой подписью только при необходимости их передачи в ИФНС.

Изменения с 1 октября

Форма и порядок ведения книги покупок определены в приложении 4 к Постановлению Правительства РФ от 26.12.2011 № 1137. Однако с 1 октября 2017 года Форма книги покупок и правила ее ведения изменятся. Это обусловлено вступлением в силу Постановлением Правительства РФ от 19.08.2017 № 981. Далее подробно рассмотрим наиболее важные изменения.

Ввоз товаров из других стран

Поправками предусмотрено, что при ввозе товаров из стран, не входящих в ЕАЭС, в графе 15 следует указывать стоимость этих товаров как в учете. Прежде однозначной позиции на этот счет не было. Так, например, в Письме ФНС России от 20.09.2016 № СД-4-3/17657 отмечалось, что при отражении в книге покупок стоимости товаров, ввезенных на территорию РФ, в графе 15 рекомендуется указывать:

- стоимость товаров, предусмотренную договором (контрактом);

- при отсутствии стоимости в договоре (контракте) следует указывать стоимость, указанную в товаросопроводительных документах;

- при отсутствии стоимости в договоре (контракте) и товаросопроводительных документах нужно стоимость товаров, отраженную в учете.

Больше вопросов возникать не должно. С 1 октября 2017 года в книге нужно фиксировать учетную стоимость ввозимых на территорию РФ товаров (кроме ввоза из стран ЕАЭС).

Ввоз товаров из стран ЕАЭС

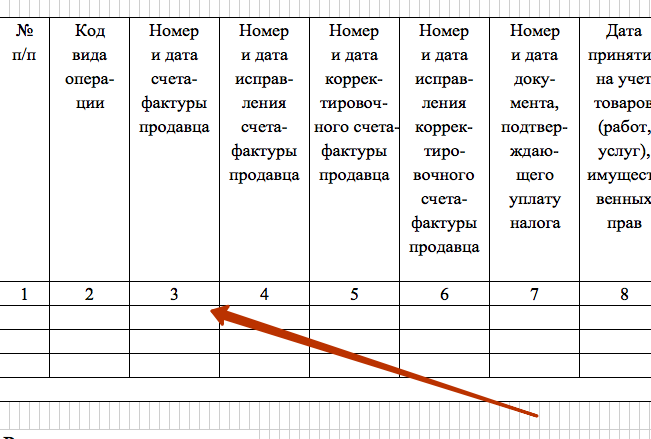

В Правила заполнения книги покупок с 1 октября 2017 года внести поправки о том, как нужно заполнять графы при ввозе товаров из стран ЕАЭС. Так, например, в графе 3 «Номер и дата счета-фактуры продавца» следует указывать номер и дату заявления о ввозе товаров и уплате косвенных налогов (с отметками ИФНС об уплате НДС).

Регистрация счетов-фактур на предоплату

С 1 октября 2017 года при регистрации в книге покупок счетов-фактур на предоплату не нужно будет делать пометку «частичная оплата». Ранее требование о необходимости этой фразы было прямо закреплено в порядке заполнения книги покупок:

Как регистрировать авансовые счета фактуры

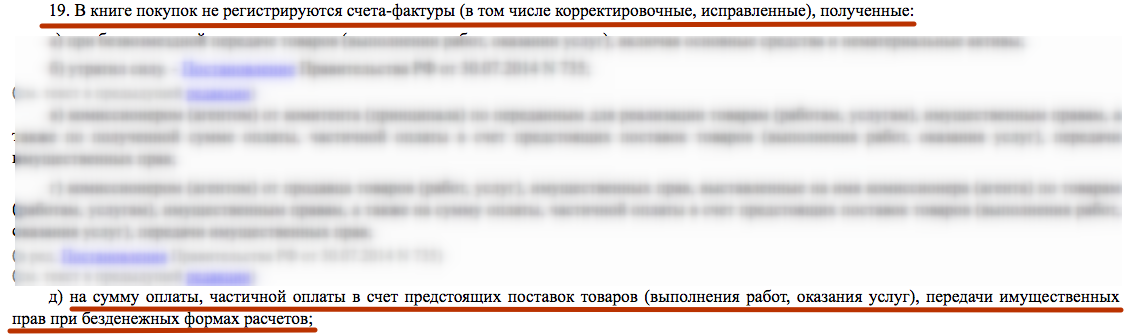

Начиная с 1 октября 2017 года можно заносить в книгу покупок авансовые счета-фактуры при безденежной форме расчетов. До 1 октября так было делать нельзя.

С 1 октября 2017 года подпункт «д» пункта 19 Правил заполнения журнала покупок признан утратившим силу. В связи с этим, по всей видимости, претензий со стороны ИФНС к вычетам по таким документам больше не будет.

Регистрационный номер таможенной декларации

С 1 октября 2017 года графе 13 книги покупок следует указывать не порядковый, а регистрационный номер таможенной декларации. Напомним, что эту графу заполняют, если товар импортный, и его таможенное декларирование предусмотрено правом Евразийского экономического союза. Стоит заметить, что в декларациях по НДС также фиксируют регистрационные номера таможенных деклараций (по строкам 150 раздела 8 и приложений к нему).

Общие правила ведения книги покупок и продаж для ИП и ООО

Нужно соблюдать порядок ведения книги покупок и книги продаж::

- допускается пользоваться компьютером для ведения электронного учета, но всегда должна иметься возможность для распечатки книги;

- бухгалтеры должны придерживаться Правил ведения книги, которые утверждены ПП №1137;

- правильно заполненный документ отправляется в ФНС в электронном виде одновременно с декларацией по НДС, что указывается в ст. 174 НК;

- передается документация до 25 числа каждого месяца;

- если используются бумажные варианты, то они нумеруются, прошиваются, а также подписываются руководством или уполномоченным лицом;

- все страницы обязательно скрепляются печатью, если она используется на предприятии;

- если используется электронная форма, то не приходится выполнять какие-либо действия со страницами, так как они при необходимости просто распечатываются и подписываются руководителем перед передачей представителю ФНС;

- если документация передается в электронном виде, то она подписывается с помощью квалифицированной ЭЦП.

Справка! Документ необходимо сохранять не меньше 4 лет с момента оставления последней информации, что указывается в Правилах ведения, а после они передаются в архив.

Кто является ответственными за заполнение книги покупок и зачем она требуется

Чтобы точно рассчитать сумму НДС в дальнейшем и получить обязательную выплату, организация должна позаботиться о том, чтобы оформить книгу покупок. В данном регистре отмечаются все важные и необходимые сведения о том, какие счета-фактуры были выписаны и в каком объеме товар реализован. Важным моментом является еще и то, что в книге фиксируются не только бумажные варианты документов, но и электронные формы. Данный вариант продолжит действовать даже после того, как вступят в силу изменения.

Книгу покупок обязаны вести все налогоплательщики, которые работают с НДС, кроме отдельных представителей. В перечень таких лиц входят:

плательщики, получившие освобождение от обязанностей по уплате НДС;

которые ведут операции, которые НДС не облагаются, в частности речь идет о реализации товаров и услуг, работ на территории государства.