6-НДФЛ за 4 квартал: пример заполнения

Представим в таблице данные для подготовки Расчета по форме 6-НДФЛ. Для этого сведения о начисленных доходах работников за 9 месяцев, использованные для заполнения формы 6-НДФЛ за 9 месяцев 2016 года, дополним информацией о доходах 4-го квартала 2016 года.

Предположим также, что заработная плата за декабрь 2016 года в полной сумме выплачена досрочно 29.12.2016. Однако НДФЛ с декабрьской зарплаты удержан в декабре не будет, поскольку на момент выплаты средств доход еще не был получен.

В этом случае НДФЛ нужно будет удержать при ближайшей выплате денежных средств работникам. Предположим, это будет дата выплаты аванса за январь 2017 года – 16.01.2017.

Кроме того по выплаченным 21.12.2016 отпускным срок перечисления НДФЛ – 09.01.2017, поскольку 31.12.2016 приходится на выходной (субботу).

Следовательно, суммы аванса и зарплаты за декабрь, удержанный 16.01.2017 НДФЛ, а также информация о выданных 21.12.2016 отпускных будут показаны в Разделе 2 лишь за 1-ый квартал 2017 года (Письма ФНС России от 02.11.2016 N БС-4-11/20829@, от 24.10.2016 N БС-4-11/20126@).

В то же время в Разделе 1 суммы аванса, зарплаты за декабрь и декабрьских отпускных, а также исчисленного налога указаны, ведь даты исчисления налога приходятся на 2016 год.

Проверить правильность заполнения формы 6-НДФЛ можно с помощью .

6-НДФЛ за 4 квартал: пример заполнения

Порядок заполнения отчета по итогам года зависит от того, когда будет выплачена декабрьская зарплата. В связи с новогодними каникулами, предприятие может выплатить заработок, удержать и заплатить налог до окончания декабря, и это тот особый случай, когда уплата налога до окончания месяца не расценивается налоговиками как ошибочный досрочный платеж. Рассмотрим, какие могут возникнуть ситуации:

-

Работодатель начисляет декабрьскую зарплату последним рабочим днем декабря и в этот же день ее выплачивает. Поскольку крайняя дата перечисления НДФЛ всегда на день позже фактической выдачи дохода, в данном случае она будет приходиться на первый рабочий день 2019 года, т.е. на следующий отчетный период. В таком случае начисления должны войти в раздел 1, а при заполнении раздела 2 надо ориентироваться на крайнюю дату уплаты налога, она наступит в январе 2019 года, значит, вносить расшифровку в раздел 2 за декабрь надо в отчетности следующего периода. Обоснование такой позиции приведено, например, в письме ФНС от 15.12.2016 г. № БС-4-11/24063@.

-

Если зарплата выплачена 28 декабря 2018 г., срок уплаты наступает не позже 29.12.2018г., поэтому данные о выплате и налоге будут включены как в раздел 1, так и в раздел 2 расчета 6-НДФЛ за 2018год. При этом в расчете за 1 квартал 2019 г. декабрьская зарплата отражена не будет.

-

Выплата дохода в следующем году. При заполнении 6-НДФЛ за 4 квартал 2018 необходимо учесть декабрьские начисления, которые выплачены работникам в январе следующего года. Зарплата начислена в последний день декабря, налог с нее рассчитан в этот же день, а уплата налоговых обязательств произведена в следующем отчетном периоде. Следовательно, сумма начисленного налога попадает в текущий отчет, а размер удержанного НДФЛ по итогам декабря не будет отражен в строке 070 раздела 1 и в разделе 2.

Как правильно оформить 6-НДФЛ за 4 квартал 2018 года, рассмотрим на примере. Исходные данные:

|

Период |

Начисленный доход, руб. |

Налоговые вычеты, руб. |

НДФЛ, руб. |

|

1 квартал |

2 857 500 |

43 200 |

365 859 |

|

2 квартал |

2 857 500 |

43 200 |

365859 |

|

3 квартал |

2 857 500 |

43 200 |

365859 |

|

4 квартал, в том числе: |

2 857 500 |

43 200 |

365 859 |

|

октябрь |

952 500 |

14 400 |

121 953 |

|

ноябрь |

952 500 |

14 400 |

121 953 |

|

декабрь |

952 500 |

14 400 |

121 953 |

|

Итого |

11 430 000 |

172 800 |

1 463 436 |

Вариант первый

Работодатель выплатил зарплату за декабрь последним рабочим днем года, т.е. 29.12.2018. В разделе 1 это должно быть показано так:

-

строка 020 – полная сумма начислений за 2018 год (11 430 000 руб.), так как доход по факту начисляется в конце каждого месяца, декабрь должен быть включен в итоговый показатель;

-

строка 030 отражает годовую сумму примененных налоговых вычетов (172 800 руб.);

-

в строку 040 надо внести сведения по рассчитанным налоговым обязательствам, в этот показатель входит и декабрьская сумма НДФЛ, так как исчисление налога было произведено последним днем декабря;

-

строка 070 отражает удержанный налог, декабрьская сумма сюда будет включена, так как НДФЛ считается удержанным в момент выплаты дохода, а эта дата приходится на декабрь отчетного года.

В разделе 2 отчета за 2018 год декабрь не отражается. За декабрь заработок персоналу был выплачен в месяц начисления, но крайний срок уплаты НДФЛ выпадает на следующий рабочий день, то есть на 09.01.2019 г., поэтому данные войдут в отчет за 1 квартал 2019 года. В нем декабрьские суммы будут отражены так:

-

строка 100 будет иметь значение 31.12.2018;

-

строка 110 будет обозначать дату удержания налога, которая совпадает с датой выплаты – 29.12.2018;

-

строка 120 показывает, по какое число включительно налог должен быть уплачен налоговым агентом (без привязки к дате фактического перечисления) – 09.01.2019 г.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае — день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

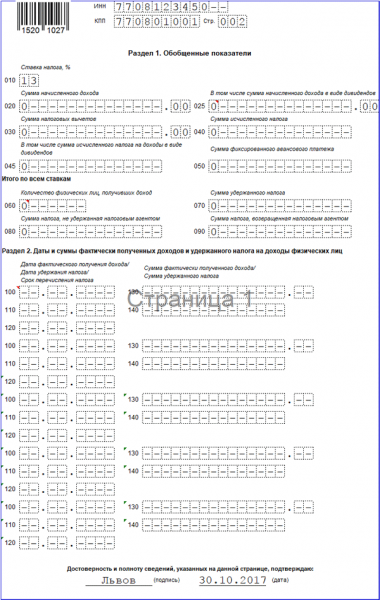

Раздел 2 в 6-НДФЛ 4 квартала 2016

В этом разделе формы, помимо сумм доходов и налогов, нужно указывать даты соответствующих операций

Обратите внимание, что здесь, в отличие от раздела 1, отражаются только показатели последнего периода, в годовом расчете 6-НДФЛ – это 4 квартал 2016 года

- В строке 100 указываем день фактического получения дохода, а сам доход вносим в строку 130. Для зарплаты таким днем будет последний день месяца, а для отпускных и больничных – день их выплаты физлицу. Доход нужно показывать в полной сумме, без уменьшения его на налоговые вычеты.

- Строка 110 – это день удержания НДФЛ, то есть день, когда агент выплатил доход физлицу. Сумма удержанного налога вносится в строку 140, причем, независимо от факта его перечисления в бюджет.

- Срок уплаты НДФЛ для больничных и отпускных – это последний день месяца, в котором их выплатили работнику, а для остальных доходов – следующий день после перечисления их физлицу. Нельзя по строке 120 указывать даты, совпадающие с выходными и праздничными днями – в этом случае срок уплаты переносится на следующий рабочий день.

Страницы и разделы формы 6-НДФЛ

Перед тем, как заполнить 6-НДФЛ, давайте изучим содержание формы. Бланк отчета установлен Приказом ФНС России № ММВ-7-11/450@ от 14.10.2015 г. Последнее изменение в него было внесено приказом ФНС №ММВ-7-11-18@ от 17.01.2018 г.

Мы будем рассматривать новую версию отчета, с внесенными правками:

- Во-первых, они коснулись кода места представления расчета для организаций, которые не являются крупнейшими. Нужно будет указывать код 214, вместо кода 212.

- Во-вторых, в титульник добавлены поля для заполнения, в случае, если расчет предоставляет правоприемник реорганизованной организации. Код 215 для тех, кто не является крупнейшим налогоплательщиком и код 216 для крупнейшего налогоплательщика.

- В-третьих, изменен шрих-код на титульном листе с кода 1520 1027 на код 1520 2024, а также электронный формат Расчета.

Итак, состав формы 6-НДФЛ не изменился и, по-прежнему, содержит в себе две страницы:

- Титульник – эта страница заполняется общими сведениями, тут все довольно стандартно;

- Два раздела на второй странице:

— Раздел 1 – содержит общие показатели;

— Раздел 2 – их расшифровка по датам.

Коротко о бланке 6-НДФЛ за 2017 год

Актуальный бланк для заполнения формы 6-НДФЛ за 4 квартал 2017 года утвержден ФНС в Приказе № ММВ-7-11/450@ от 14.10.15 г. Предоставить этот отчет в территориальное подразделение налоговой инспекции по месту уплаты подоходного налога обязаны все налоговые агенты по НДФЛ (п. 2 стат. 230 НК). К последним относятся предприятия-юрлица и предприниматели, выплачивающие различные доходы физлицам в рамках трудовых и гражданско-правовых взаимоотношений.

Если за отчетный период (квартал, полугодие, 9 мес.) или налоговый (год) у работодателя не осуществлялась хозяйственная деятельность, не было персонала или выплат сумм сотрудникам, а соответственно и удержаний/уплаты налога, подавать нулевую форму 6-НДФЛ по физическим лицам за 2017 год не требуется. Так как при этом компания не признается налоговым агентом, однако, заметим, что организация вправе подать пустой отчет. Или же в этом случае рекомендуется отправить в ИФНС пояснения в письменном виде о том, что финансово-хозяйственная деятельность налоговым агентом не велась и выплат персоналу не производилось. Это поможет налогоплательщику пояснить причину несдачи ф. 6-НДФЛ.

Предоставить форму необходимо до последнего числа следующего за отчетным периодом месяца, до 1 апреля следующего за налоговым периодом года (стат. 230). При попадании крайней даты сдачи на выходной день или государственный праздник, срок сдвигается на ближайшую дату выхода на работу (п. 7 стат. 6.1). Отчитаться за 4 кв. 2017 года по ф. 6-НДФЛ следует до 02.04.18 г. Если у предприятия имеется обособленное подразделение, самостоятельно начисляющее и выплачивающее доходы сотрудникам, документ сдается в ИФНС по месту налогового учета таких налоговых агентов, то есть в налоговую ОП, а не головной компании.

Способы сдачи декларации 4-НДФЛ

Декларация о предполагаемом доходе сдается в ИФНС по месту жительства ИП.

4-НДФЛ представлялась 3 способами:

- В бумажном виде (в 2-х экземплярах) лично или через представителя. Первый экземпляр — в ИФНС, второй (с отметкой о приеме) остается у ИП;

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации;

- В электронной форме по телекоммуникационным каналам связи (через операторов ЭДО, а также с помощью сервиса на сайте ФНС).

Примечание: если декларация сдается представителем, на него необходимо оформить нотариально заверенную доверенность.

Обратите внимание, при сдаче любой декларации на бумаге в некоторых ИФНС могут потребовать:

- Приложить файл отчетности в электронном виде (на флешке или дискете);

- Напечатать специальный штрих-код на декларации, дублирующий содержащуюся в ней информацию.

Данные требования не отражены прямо в НК РФ, но в некоторых инспекциях в приеме декларации без выполнения данных условий могут отказать. Если это произошло, факт отказа в приеме можно обжаловать в вышестоящем налоговом органе.

Примечание: в соответствии с Письмом МинФина РФ от 18.04.2014г. № ПА-4-6/7440 ошибка в ОКТМО и (или) отсутствие двухмерного штрих-кода не может стать причиной для отказа в приеме налоговой декларации (если сама декларация составлена по утвержденной форме).

Как правильно заполнить форму 6-НДФЛ

Если заполнение титульного листа не вызывает особых трудностей, порядок заполнения Раздела 1 «Обобщенные показатели» может вызвать вопросы.

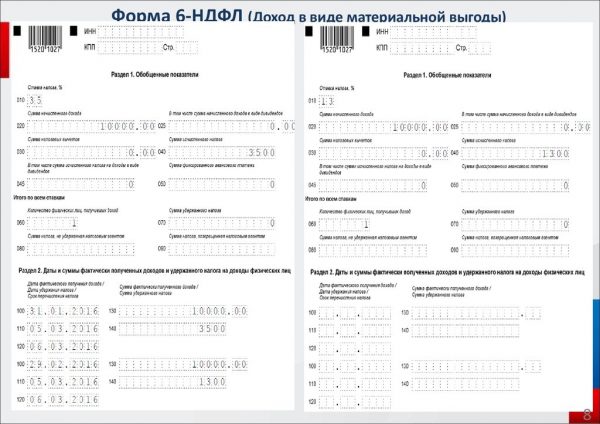

Если в течение года применялись разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой налоговой ставки. При этом показатели приводятся суммарно по всем физическим лицам, к доходам которых применяется каждая конкретная ставка.

Строки 010-090 заполняются суммарно с начала года.

По строке 010 «Ставка налога, %» указывается применяемая в отчетном периоде ставка налога.

Строки 020-050 заполняются применительно к каждой конкретной ставке, указанной по строке 010.

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Если в налоговом периоде начислялись дивиденды, то их сумму налоговый агент отражает еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@.

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных ранее по строке 025.

Если у организации или ИП трудится иностранец, который имеет патент и самостоятельно уплачивает НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход в налоговом периоде. Если в течение года одно и то же физическое лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

По строке 070 «Сумма удержанного налога» отражается сумма НДФЛ, которая была удержана налоговым агентом.

По строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не смог удержать из доходов физлица.

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена налоговым агентом в соответствии со ст. 231 НК РФ.

Строки 060-090 заполняются суммарно по всем налоговым ставкам и обязательно на первой странице Раздела 1.

О чем идет речь

Налог на доходы с физических лиц (НДФЛ) иногда называют подоходным налогом. Платят его как граждане России, так и иностранцы, которые постоянно проживают на территории РФ. На сегодняшний день шкала ставок налога варьируется от 9 до 35% и зависит от ряда факторов.

Эта форма заполняется всеми налоговыми агентами, которыми признаются юридические лица и индивидуальные предприниматели, осуществляющие выплаты физическим лицам

Бухгалтеру важно не только знать, как заполнить 6-НДФЛ в 2019 году, но и понимать, как учитывать платежи в отчете

Расчет предоставляется в ИФНС по месту учета или месту нахождения, и по месту нахождения каждого своего обособленного подразделения. Порядок заполнения 6-НДФЛ предусмотрен в том же приказе ФНС.

Расчет предоставляется в налоговый орган ежеквартально, не позднее последнего дня месяца, следующего за соответствующим периодом. За год — не позднее 1 марта следующего года. Так как 01.03.2020 выпадает на воскресенье, последний день сдачи отчетности — 2 марта.

ВАЖНО!

С 01.01.2020 вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, по которому сдавать электронную отчетность с нового года придется всем работодателям, у которых больше 10 сотрудников. Переносится и срок сдачи годовой формы — с 1 апреля на 1 марта.

Сроки подачи 6-НДФЛ и ответственность за несдачу

Введена декларация 6-НДФЛ Приказом ФНС от 14 октября 2015 № ММВ-7–11/450@

Подавать отчёт 6-НДФЛ обязаны следующие лица:

- индивидуальные предприниматели;

- коммерческие и государственные организации;

- физические лица, имеющие трудовые взаимоотношения с гражданами нашей страны, но не являющиеся ИП (адвокаты, нотариусы и т. п.).

Нотариусы в качестве работодателей также являются налоговыми агентами, обязанными подавать декларацию 6-НДФЛ

Документ составляется по всем гражданам, получившим от налогового агента доходы:

- заработок по трудовым договорам;

- вознаграждения по гражданским контрактам;

- дивиденды и пр.

Таблица: структура декларации 6-НДФЛ

| Наименование | |

| Титульный лист | На титульном листе отражаются следующие сведения:

|

| Раздел I | В разделе фиксируется конечная сумма начисленного налога за определённый период и число физических лиц, получивших доход. |

| Раздел II | Отражаются даты и размеры фактически полученных доходов и удержанного НДФЛ. |

На титульном листе фиксируются реквизиты налогового агента

Декларация 6-НДФЛ предоставляет сведения о том, в полной ли мере и своевременно ли налогоплательщики осуществляют уплату НДФЛ. Отсутствие у субъекта предпринимательской деятельности работников предполагает отсутствие необходимости подачи 6-НДФЛ. Однако в таком случае нередко подаётся отчёт с нулевыми показателями.

В этом случае субъект предпринимательской деятельности может поступить следующим образом:

- письменно проинформировать налоговую службу о том, что он не обязан сдавать отчёт 6-НДФЛ;

- подать отчёт с нулевыми показателями.

У плательщиков есть возможность подать нулевой отчёт в целях избежать разного рода проблем с ФНС

Отчётность сдаётся ежеквартально. Предусмотрен крайний срок подачи — последнее число месяца, который следует за отчётным кварталом. Как и во всех подобных случаях, используется правило переноса дня представления отчётности, если он выпадает на выходной или праздничный день. Для сдачи отчётности за год установлен срок: последнее число месяца первого за отчётным годом квартала.

Законодательством установлены крайние сроки подачи налоговой декларации 6-НДФЛ

За несвоевременность подачи отчёта 6-НДФЛ полагаются штрафы, размер которых будет зависеть от количества месяцев просрочки

Отчёт вовсе не будет принят в следующих ситуациях:

- на титульном листе указаны неверные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- неверно указан код ИФНС;

- указан неправильный код отчётного периода.

Если субъект предпринимательской деятельности более чем на 10 дней задержал подачу отчётности, то контролирующие органы могут произвести блокировку его расчётного счёта.

Декларация 6-НДФЛ сдаётся в органы налоговой службы:

- для ИП — по месту их жительства;

- для организаций — по месту их нахождения.