Обзор документа

Рассмотрены вопросы предоставления и заполнения формы 6-НДФЛ.

Речь идет, в частности, о предоставлении «нулевых» расчетов, о заполнении формы при выплате дохода в натуральной форме, о формировании отдельных строк, в т. ч. 080, 020, 030, 070, 080 раздела 1.

Указано, что 6-НДФЛ предоставляется, если лицо признается налоговым агентом. Расчет формируется по каждому обособленному подразделению компании, включая те случаи, когда они состоят на учете в одном налоговом органе.

ИП, применяющий УСН, предоставляет расчет в отношении работников, нанятых в целях ведения соответствующей деятельности, в налоговый орган по месту своего жительства, а в отношении доходов, выплачиваемых работникам, занятым в деятельности, облагаемой ЕНВД, — в налоговый орган по каждому месту учета предпринимателя.

Разъяснено, как определить период, за который выплачен доход, для целей заполнения формы 2-НДФЛ и расчета 6-НДФЛ.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

6-НДФЛ нюансы заполнения декларации

Примечание: Письмо ФНС от 20.01.2016 № БС-4-11/546@

п.6 ст.226ст.226.1

Заполняя строку 100 «Дата фактического получения дохода» также сверьтесь со статьей 223 НК РФ.

Как заполнить декларацию при досрочной выплате зарплаты

Если работодатель выплатил заработную плату работникам до конца месяца, за который она начислена, датой получения зарплатного дохода в отчете 6-НДФЛ все равно будет последний день месяца.

Примечание: Письмо ФНС от 24.03.2016 № БС-4-11/5106

Например, в случае, когда январская зарплата была выдана 25 января, в строке 100 (дата получения дохода) нужно указать дату 31.01.2016. При этом удержать НДФЛ нужно в тот же день, когда месячная зарплата была перечислена сотрудникам, т.е. в строке 110 (дата удержания налога) следует указать 25.01.2016, а в строке 120 (срок перечисления налога) – 26.01.2016г.

Федеральная налоговая служба выпустила очередное письмо, посвященное порядку составления расчета 6-НДФЛ. На этот раз чиновники пояснили, как заполнить строки 070 и 080 раздела 1 расчета 6-НДФЛ, если зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, или зарплата за июнь выплачена в июле).

Примечание: Письмо ФНС России от 16.05.16 № БС-4-11/8609.

Нулевая 6-НДФЛ: сдавать или не сдавать…

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Примечание: Письмо ФНС от 23.03.2016 № БС-4-11/4958

Контрольные соотношения с формой 2-НДФЛ за 2019 год в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

Период: 2019 год

Использован релиз 3.1.12

Расчет по форме 6-НДФЛ за 2019 год сверяется со

сведениями по форме 2-НДФЛ и

приложениями № 2 к декларации по налогу на прибыль за 2019 год.

Контрольные соотношения для формы 6-НДФЛ представлены в письме ФНС России

от 10.03.2016 № БС-4-11/3852@.

Сверка предусмотрена для следующих строк 6-НДФЛ:

-

строка 020 по соответствующей ставке (строка 010) должна быть равна сумме строк «Общая сумма дохода» по соответствующей ставке

налога справок 2-НДФЛ с признаком 1, и строк 020 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль.

Если это соотношение не выполняется, то возможно занижена или завышена сумма начисленного дохода; -

строка 025 должна быть равна сумме дохода в виде дивидендов (по коду дохода 1010) справок 2-НДФЛ с признаком 1, и дохода в виде

дивидендов (по коду дохода 1010) приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно

занижена или завышена сумма начисленного дохода в виде дивидендов; -

строка 040 по соответствующей ставке налога (строка 010) должна быть равна сумме строк «Сумма налога исчисленная» по соответствующей

ставке налога справок 2-НДФЛ с признаком 1, и строк 030 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль.

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога; -

строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1,

и строк 034 приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма

налога, не удержанная налоговым агентом; -

строка 060 должна равняться общему количество справок 2-НДФЛ с признаком 1 и приложений № 2 к декларации по налогу на прибыль.

Если это соотношение не выполняется, то возможно занижено или завышено количество физических лиц, получивших доход, или не в полном объеме

представлена сведения по форме 2-НДФЛ.

Обратите внимание! Для строк 070 и

сверка с 2-НДФЛ не предусмотрена. Эти строки сверяются с карточкой расчетов с бюджетом налогового агента (КРСБ НА), которая ведется в налоговом органе на основании

данных о поступивших платежах по НДФЛ

Должно выполняться контрольное соотношение: (строка 070 – строка 090)

Рекомендуем убедиться, что расчет по форме 6-НДФЛ соответствует подготовленным отчетным

сведениям по форме 2-НДФЛ.

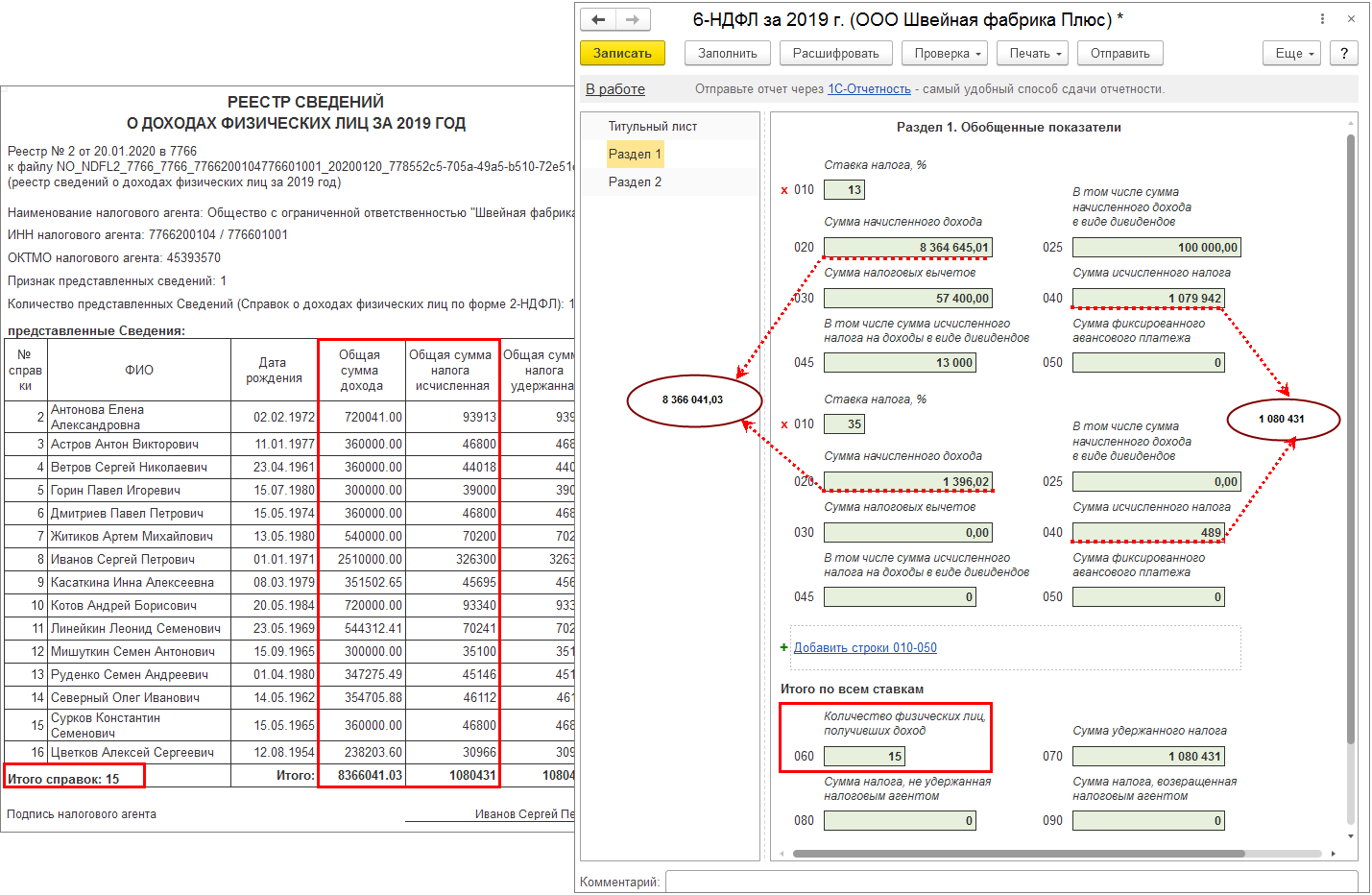

Итоговые данные по сведениям 2-НДФЛ в программе можно получить с помощью печатной формы документа 2-НДФЛ для передачи в ИФНС

– Реестр (дополнительный с 2014 г.) (рис. 1).

Итого справок в реестре должно соответствовать строке 060

расчета 6-НДФЛ (в рассматриваемом примере 15 = 15), общая сумма дохода должна равняться сумме

строк 020 по всем ставкам налога, общая сумма налога исчисленная – сумме

строк 040 по всем ставкам.

Рис. 1

Способы сдачи и Сроки представления расчетов по НДФЛ

Начиная с 2016 года расчеты нужно будет представлять в следующие сроки:

- за первый квартал, полугодие и девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год — не позднее 1 апреля года, следующего за истекшим.

с 2016 года расчет по форме 6-НДФЛ будет представляться налоговым агентом за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год — не позднее 1 апреля следующего года.

Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Способы сдачи декларации

Отчетность по НДФЛ, и квартальная и годовая, будет представляться в электронном виде. Исключение — организации, у которых численность сотрудников в налоговом периоде составляет менее 25 человек. Если в вашей компании 25 человек и более, с 2016 вы будете обязаны сдавать отчетность по НДФЛ электронно.

Порядок представления отчетности по расчету сумм НДФЛ

С 2016 г. как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

-

«электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи;

Примечание: носители (диски CD, DVD, устройства flash-памяти) исключаются - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»;

Примечание: остальные налоговые агенты должны будут сдать отчетность в электронном виде.