Когда производится пересчет

Случаев, когда есть необходимость пересчитать налоговые обязательства, не так уж и мало:

-

изменение суммы отпускных;

-

предоставление имущественных вычетов;

-

изменение статуса резидентства;

-

техническая или арифметическая ошибка;

-

другие случаи, вызывающие необходимость уменьшения или увеличения совершенных ранее начислений.

Пересчет НДФЛ в 6-НДФЛ будет отражаться по-разному, в зависимости от причины изменений.

Рассмотрим на примерах, как правильно показать новое начисление в отчете.

Пересчитаны отпускные

Суммы отпускных могут быть уточнены из-за разных обстоятельств, например, следующих:

-

начисление премий за прошлые периоды;

-

больничный лист во время отпуска;

-

изменение в штатном расписании в расчетном периоде.

В отчетности 6-НДФЛ изменения нужно показать в периоде перерасчета.

Предоставлено уведомление об имущественном вычете

Когда работник приносит из ИФНС уведомление о том, что ему положен имущественный вычет по НДФЛ (форма уведомления утв. Приказом ФНС от 14.01.2015 г. № ММВ-7-11/3@), бухгалтерия вынуждена применять вычет и делать перерасчет с начала года. В 6-НДФЛ перерасчет НДФЛ будет показан в том периоде, когда документ был получен работодателем-налоговым агентом. Сведения о вычете включаются в стр. 030 отчета. Причем, предоставленный вычет не может превышать начисленный уровень дохода. Исчисленный налог по стр. 040 после перерасчета изменится. А после возвращения излишне удержанного налога сотруднику, перечисленная сотруднику сумма НДФЛ показывается по стр. 090 расчета. Сдавать «уточненку» за предыдущий период при этом не требуется (письмо ФНС России от 12.04.2017 № БС-4-11/6925).

Изменение статуса резидента

Другой случай перерасчета – когда у сотрудника меняется в течение года статус резидентства.

Напомним, нерезидентом считается человек, который провел на территории России менее 183 дней в течение 12 месяцев (п. 2 ст. 207 НК РФ). Отражение перерасчета зависит от дальнейшего поведения статуса:

-

Если статус определен окончательно и больше меняться точно не будет, пересчет НДФЛ в 6-НДФЛ показывается в периоде окончательной смены статуса.

-

Если данные еще могут измениться, перерасчет не отражается, а сведения указываются по двум листам Раздела 1 формы – по разным ставкам налога отдельно.

Перерасчет находит свое отражение в разделе 1 формы 6-НДФЛ.

Исправление технической ошибки

Когда ошибка затрагивает данные прошедшего периода и ведет к занижению или завышению суммы налога, то, во избежание штрафа, надо внести исправления в форму и подать корректирующий расчет до того, как ошибку обнаружит налоговая инспекция. Пересчет НДФЛ в 6-НДФЛ показывают в отчетности того периода, где изначально была допущена неточность. Если с периода совершения ошибки до момента ее обнаружения прошло несколько отчетных периодов – корректировки необходимо подать и по ним.

6-НДФЛ Ошибки на втором разделе

Первый раздел должен содержать информацию по всем суммам начисленного дохода, а также начисленного и удержанного налога. Показатель указывается нарастающим итогом с начала года. При этом, наиболее частыми ошибками при заполнении этого раздела являются следующие:

- Первый раздел заполняют не нарастающим итогом;

- В 020 строку включают доходы, которые не облагаются НДФЛ;

- В 070 строке включают налог, который будет удерживаться в следующем отчётном периоде. Возникнуть такая ошибка может если указать НДФЛ зарплаты начисленной в одном периоде, выплата которой будет только в следующем периоде;

- В 080 строке указывают налог, по которому ещё не наступила обязанность по удержанию и перечислению;

- В 080 строке указывают разница между начисленным и удержанным налогом.

|

Заполняя строки 100 – 140, наиболее часто является такая ошибка: неверно указывается дата фактического получения дохода, дата удержания дохода и его перечисления.

Налог с дохода работника удерживаются на дату фактической выплаты. Распространяется такое правило на любые виды выплат, кроме доходов в натуральной форме или в виде матвыгоды. Предположим, что зарплату за ноябрь выплатили в последний день месяца, тогда второй раздел должен содержать операции по следующим датам:

- Строка 100 – на 30 ноября;

- Строка 110 – на 30 ноября;

- Строка 120 – на 1 декабря.

Исправление ошибок при заполнении 6-НДФЛ в 1С 8.2 ЗУП 2.5

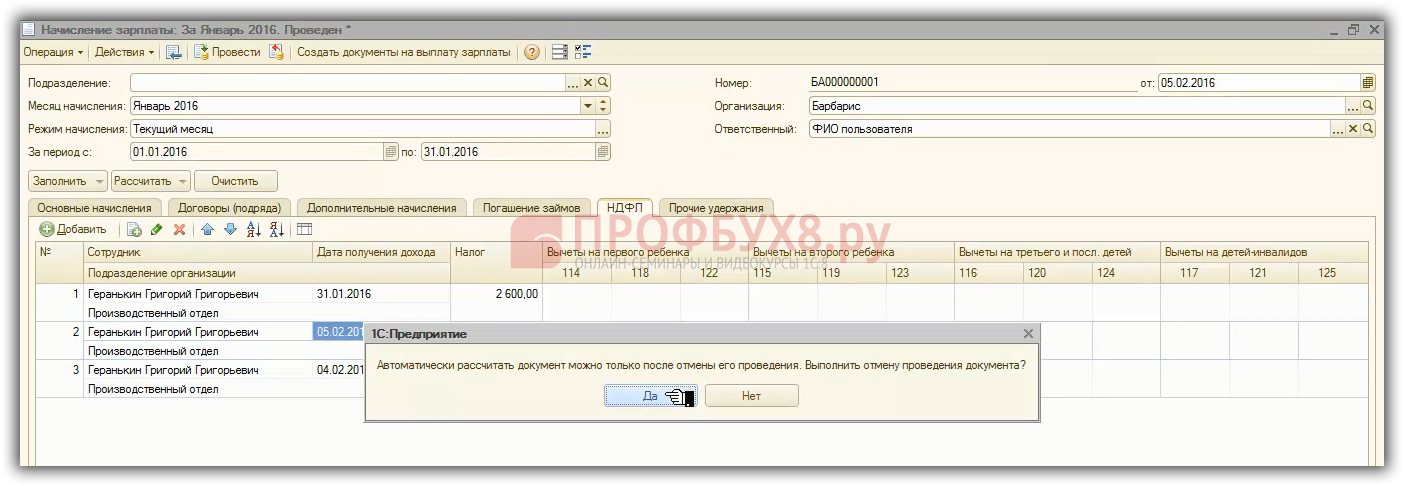

Вы уже попробовали заполнить форму 6-НДФЛ в своей базе 1С ЗУП 2.5? Достаточно один раз допустить ошибку, как учет НДФЛ буквально «рушится», и заметить это можно, только сформировав 6-НДФЛ.

Забыли исправить планируемую дату выплаты

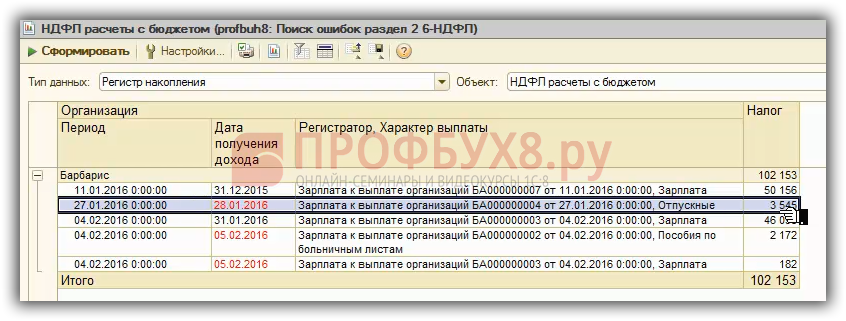

Из Универсального отчета получена ошибка -удержан налог раньше, чем был получен доход, это тот случай, когда забыли исправить планируемую дату выплаты:

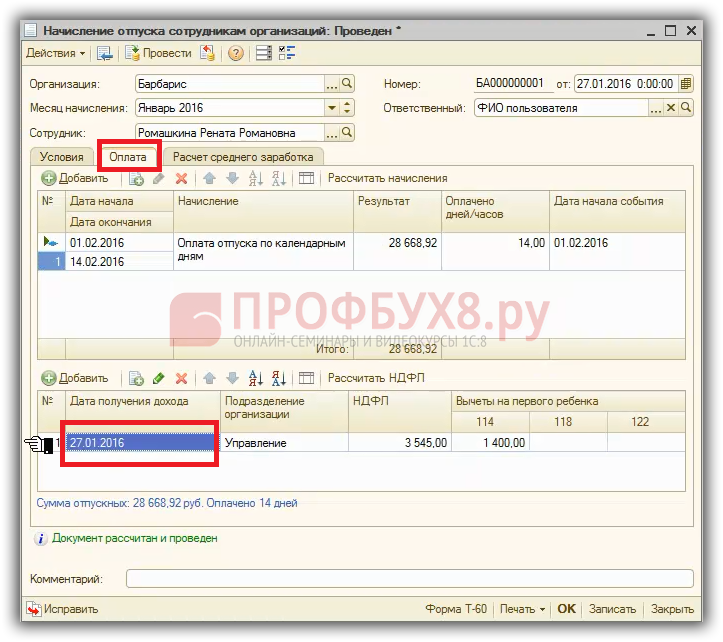

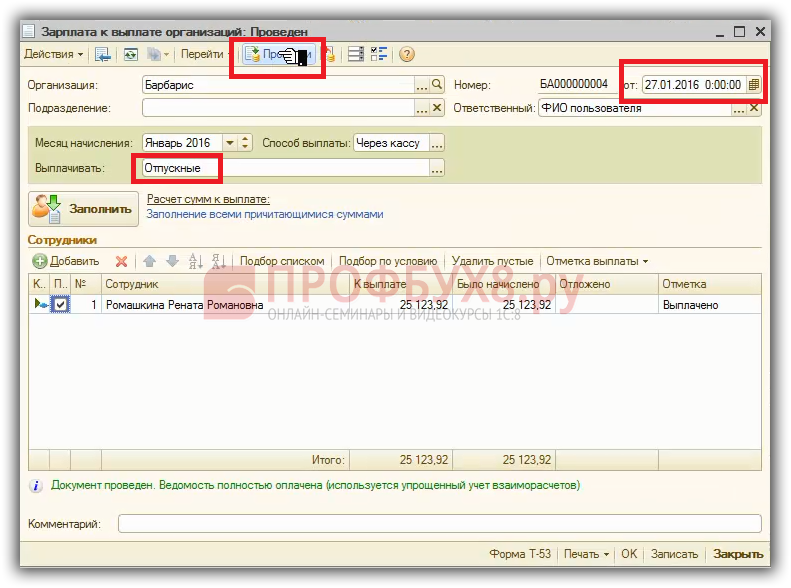

Как исправить данную ошибку? Открыв форму, можно увидеть, что в нашем примере, это выплата отпускных (Ромашкиной):

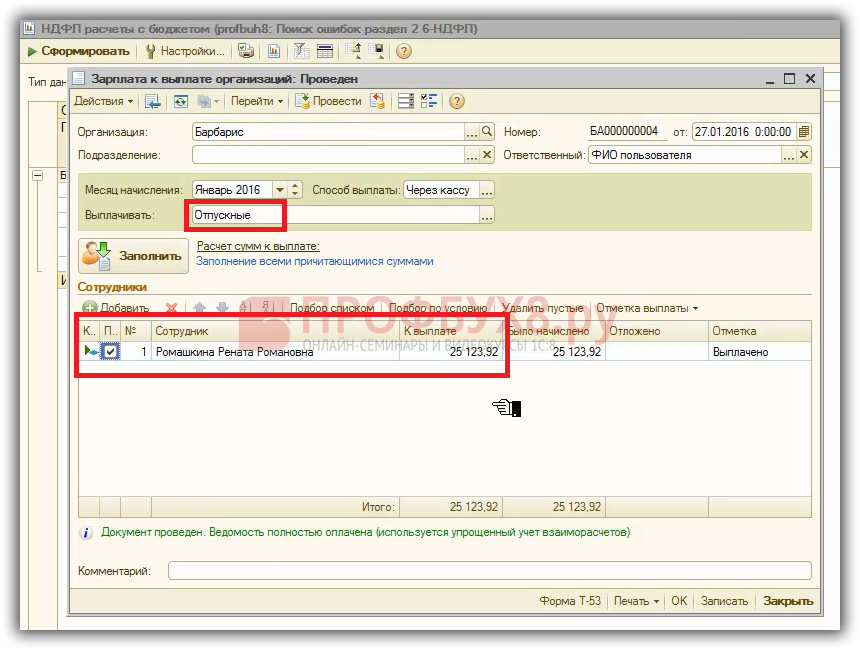

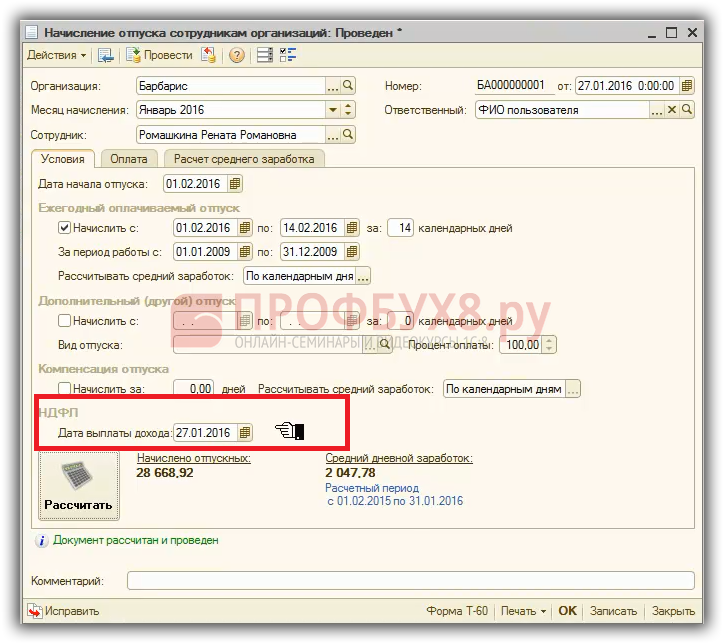

Далее необходимо найти документ «начисление отпуска» и поправить дату выплаты дохода на дату когда фактически были выплачены отпускные – 27.01.2016:

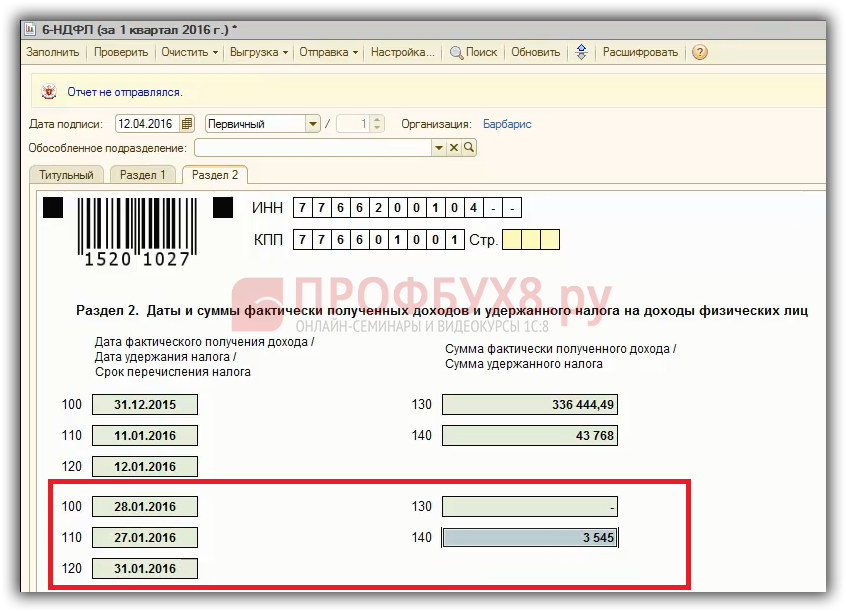

Проведем документ, вернемся в ошибки. Ошибка не исправилась, дата получения дохода стоит 28.01.2016 г.:

Заходим в закладку оплаты и поправляем дату получения дохода на 27.01.2016 затем заново проводим:

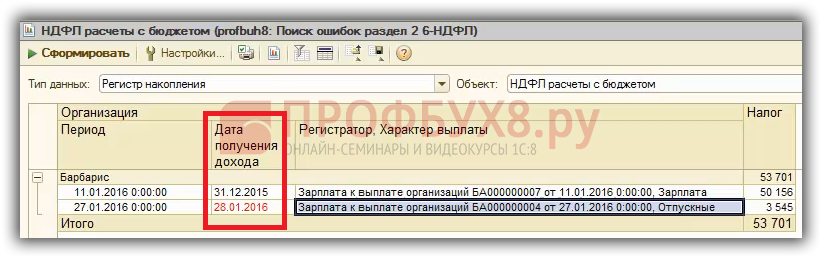

Однако ошибка не уходит, что также видно в форме 6-НДФЛ:

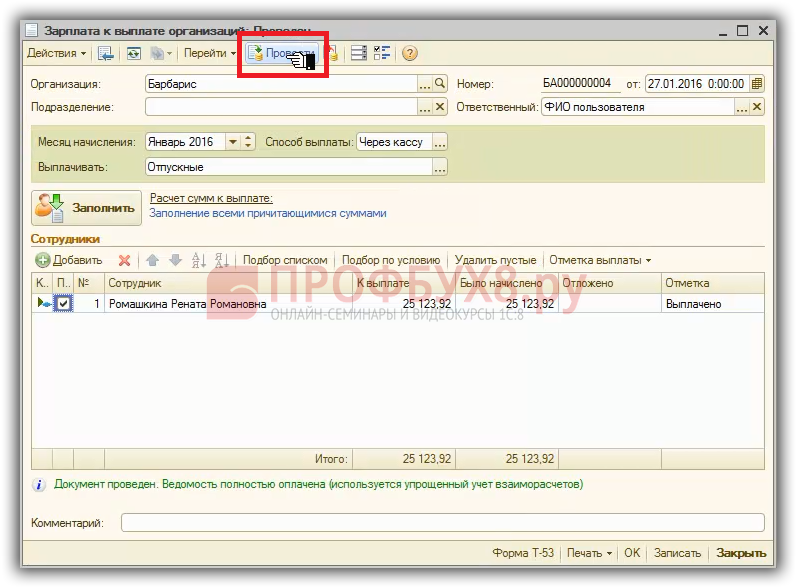

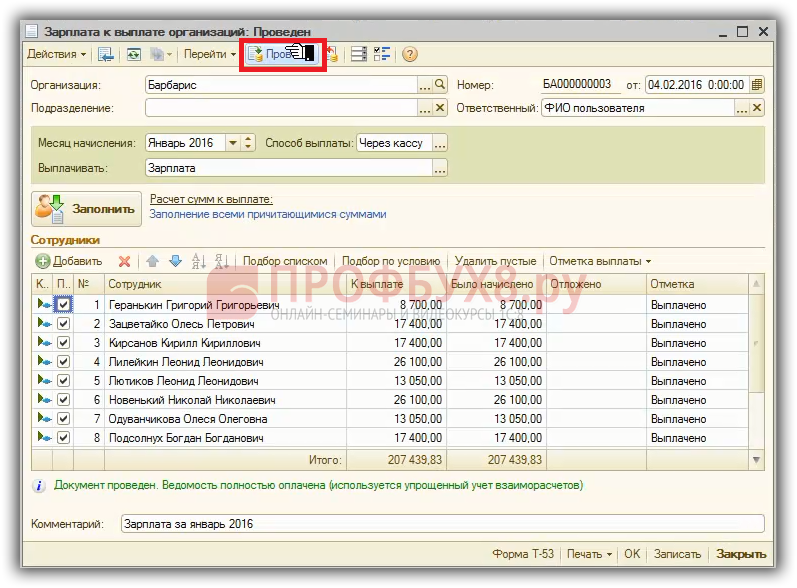

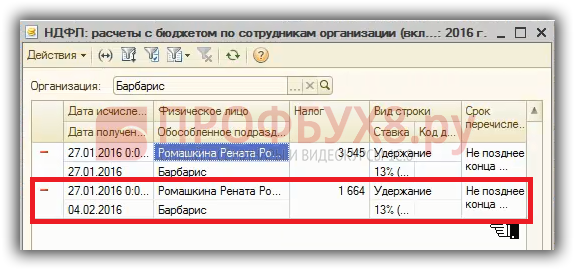

Следует помнить, что 2 раздел формы 6-НДФЛ строится по удержанному налогу, а удержанный налог регистрируется в документе выплаты. Для полного исправления ошибки необходимо перепровести выплату:

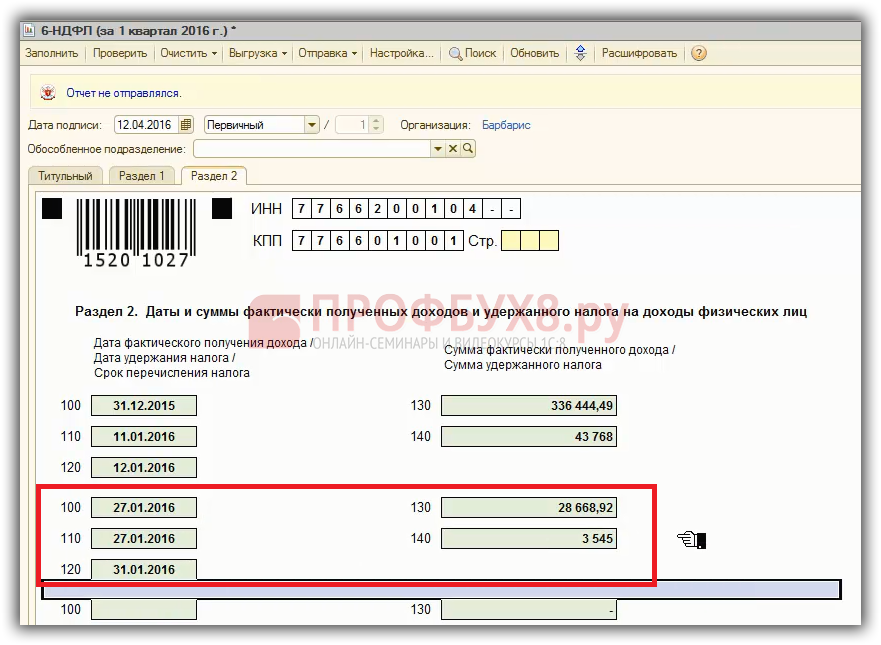

После проведенных действий ошибка исправилась полностью. В отчете 6 – НДФЛ исправилась дата на 27.01.2016 и доход «схлопнулся» по дате получения из регистра учета дохода с регистром учета налога:

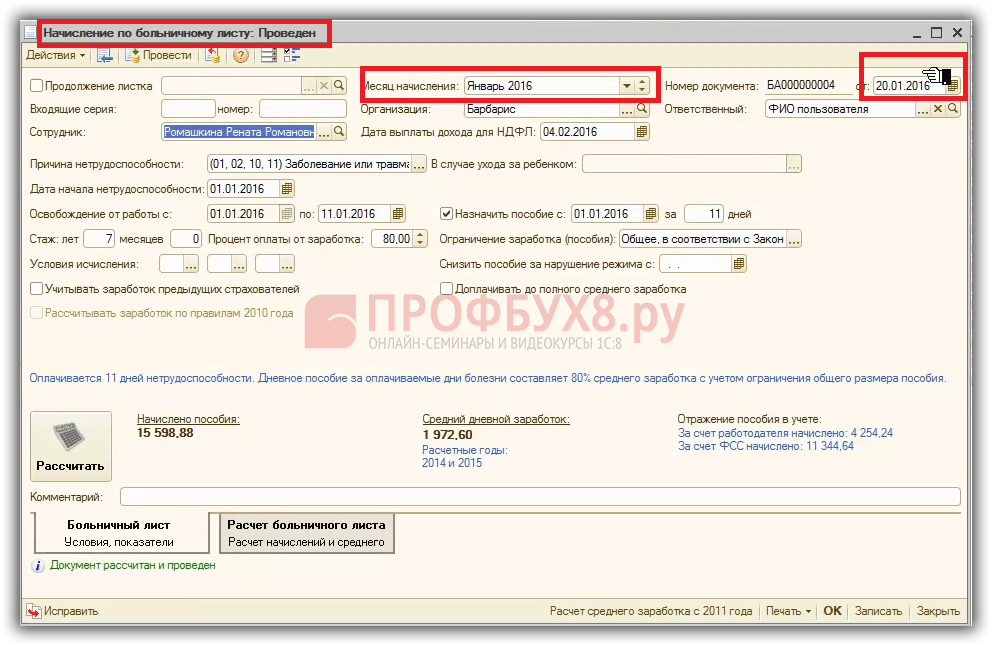

Исправили планируемую дату выплаты дохода, но забыли исправить дату НДФЛ

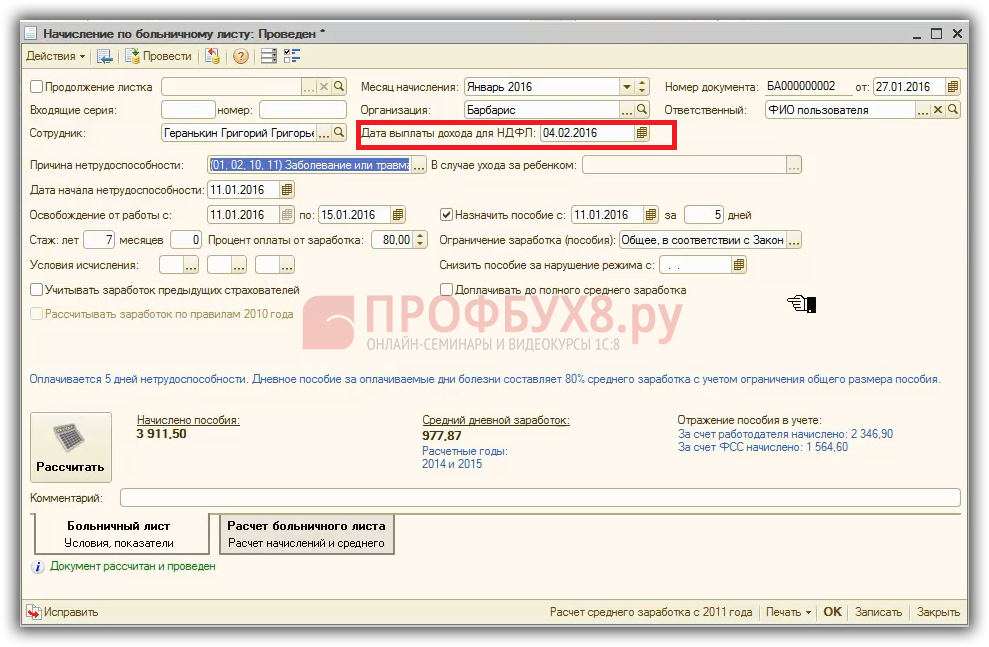

Рассмотрим на примере документа «Больничный лист» в 1С ЗУП. Начислено пособие по больничному листу за январь 2016 года с датой выплаты 05.02.2016. Фактически выплачено пособие вместе с зарплатой 04.02.2016. При выплате зарплаты в начислении по больничному листу поправили дату выплаты дохода на 04.02.2016, а на закладке НДФЛ не поправили:

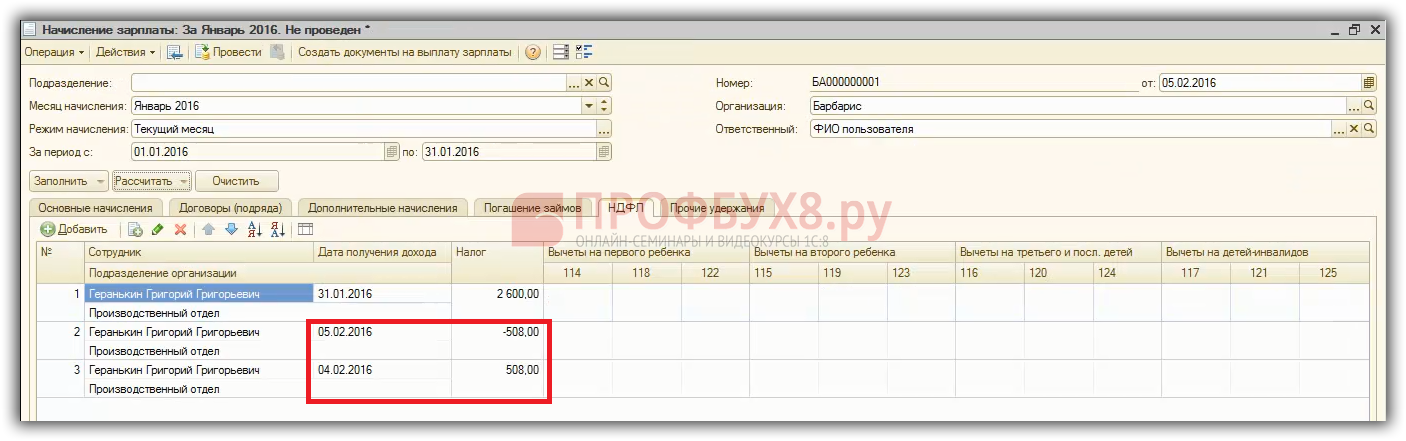

Далее при начислении зарплаты за январь 2016 года, программа 1С ЗУП 8.2 строрнирует 508 рублей налога с дохода от 05.02.2016 и доначисляет 508 рублей налога, с даты получения дохода от 04.02.2016:

Почему так получилось? Потому что доход отразился датой 04.02.2016, так как мы поправили в документе на главной форме «Больничный лист», а сумма налога на вкладке «НДФЛ» отразилась датой 05.02.2016. Программа 1С выпрямляет эту «кривизну».

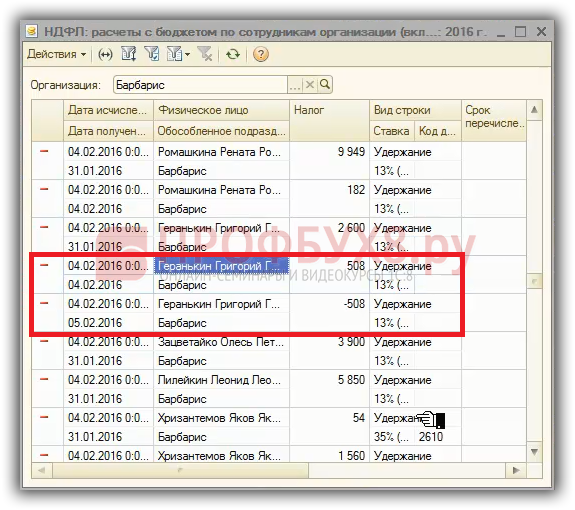

После проведения документа выплаты отразится запись в регистре удержанного налога «НДФЛ Расчеты с бюджетом»:

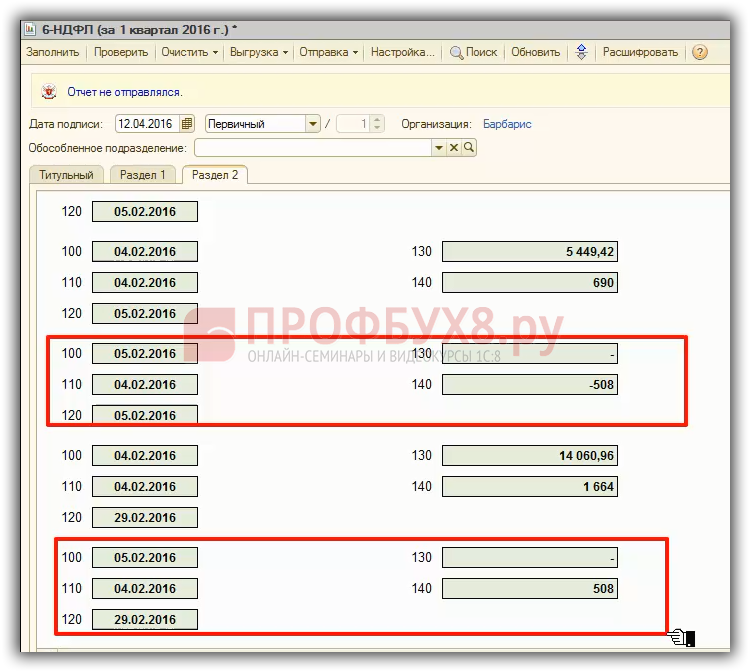

Из регистра удержанного налога, данные автоматически попадают в форму 6 – НДФЛ:

Для исправления ошибки необходимо в документе «больничный лист», на закладке НДФЛ, исправить дату на правильную 04.02.2016 и провести документ:

Далее в документе начисления зарплаты пересчитать налог по сотруднику и перепровести документ:

Далее перепровести документ выплаты зарплаты:

После того, как исправили ошибки, в форме 6 – НДФЛ также все заполнилось правильно:

Чтобы не пришлось заниматься поиском и исправления ошибок, применяйте правильный подход при ведении учета НДФЛ. А именно:

- Перед выплатой дохода проверять и при необходимости редактировать планируемые даты выплат в документах начисления (не забывать про закладку НДФЛ).

- Контролировать суммы удержанного НДФЛ после проведения каждой выплаты.

- Перед закрытием месяца проводить проверку соответствия планируемых дат выплаты и фактических

Данные рекомендации – секрет успеха для получения правильной и «красивой» формы 6-НДФЛ. Придерживаясь рекомендаций, у вас не будут допущены ошибки и будет правильно заполнена форма 6 – НДФЛ.

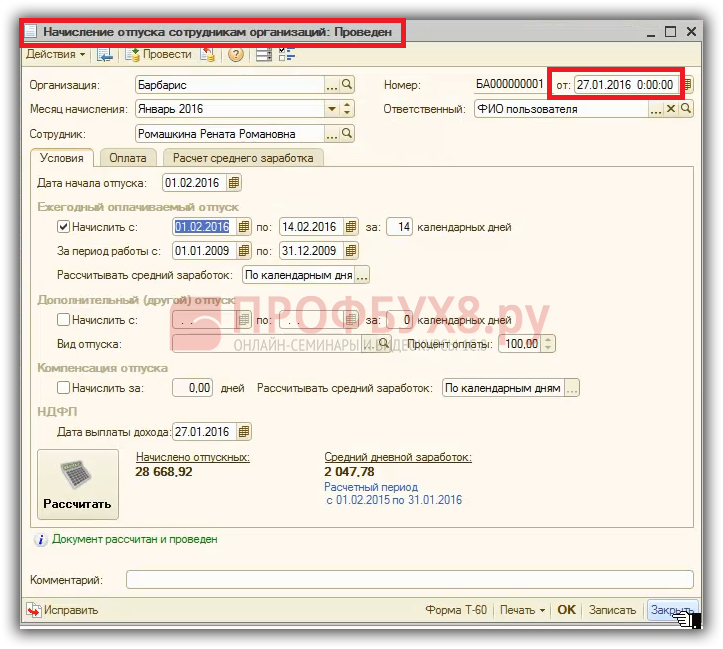

Нарушили последовательность проведения документов

И последнее, по поводу путаницы с датами начисления и удержания НДФЛ в 1С. У 99% пользователей 1С ЗУП 2.5 «не идет» удержанный НДФЛ и даты в Разделе 2 формы 6-НДФЛ. Связано это с тем, что учет удержанного НДФЛ в 1С ЗУП 2.5 (в отличие от новой редакции ЗУП 3.0) «скрыт» от глаз пользователя, расчет производится автоматически при проведении документов, поэтому результат зависит, в том числе, и от последовательности проведения.

Например, сотруднику начислено пособие по больничному листу за январь 2016, фактически пособие выплачено 04.02.2016. При этом дату документа оставили ту, в какой день вводили:

Затем начислили отпуск:

Проводим документ выплаты отпускных от 27.01.2016:

В регистре учета удержанного НДФЛ зарегистрировалось удержание налога с пособия по больничному листу и произошло наложение документов:

Следует вернуться и поправить дату пособия на дату выплаты – 04.02.2016:

Возвращаемся к документу выплаты и перепроводим документ:

Контролируем регистр удержанного налога «НДФЛ расчеты с бюджетом». Все верно:

Поставьте вашу оценку этой статье:

Излишне удержанный НДФЛ в 6-НДФЛ

Иногда бухгалтерия работодателя удерживает из доходов сотрудника НДФЛ больше, чем нужно. Исправление ошибки затрагивает отчетность по налогу. Рассмотрим, как нужно отразить излишне удержанный НДФЛ в 6-НДФЛ, чтобы не нарушать порядок заполнения формы.

Удержали подоходного налога больше, чем следовало – что делать?

Порядок возврата НДФЛ регулируется ст. 231 НК РФ. Бухгалтерия уведомляет сотрудника в течение 10 дней об обнаруженной ошибке. На основании заявления ему возвращают излишне удержанный налог на банковский счет.

Сумма должна быть перечислена в течение 3-х месяцев.

Если перерасчет связан со сменой статуса (когда нерезидент стал резидентом), расчетами с физлицом будет заниматься налоговая инспекция, в которую подается заявление и декларация 3-НДФЛ.

Так как сведения о налоге попадают в форму 6-НДФЛ, необходимо в ней отразить произведенные операции.

Как показать излишне удержанный НДФЛ в 6-НДФЛ

Начисление и удержание подоходного налога отражается как в разделе 1 Расчета (нарастанием с начала года), так и в разделе 2 формы (за последние 3 месяца).

При излишнем удержании НДФЛ возможны 2 варианта:

- неверное начисление и исправление ошибки произошли в одном отчетном периоде;

- излишняя сумма была начислена и удержана в одном периоде, а ошибка выявлена позже, в другом отчетном периоде.

Уточнению подлежит строка 040, если была завышена сумма исчисленного налога. Разница, возвращенная физлицу, отражается по строке 090. Если периоды удержания и возврата разные, то срока 090 заполняется в периоде возврата излишне удержанной суммы.

Пример

Зарплата работника – 20 000 рублей в месяц (за 1 квартал начислено 60 000 руб.), стандартный вычет на ребенка должен был составлять по 1400 руб. в месяц (4200 руб. за весь квартал). Бухгалтерия ошибочно не предоставила работнику стандартный вычет на ребенка за январь.

Излишне удержанная сумма налога составила 182 рубля. НДФЛ был удержан за январь в сумме 2600 руб., за февраль и март по 2418 рублей, всего за квартал удержано 7436 руб. После обнаружения ошибки и перерасчета сумма налога за квартал составила 7254 руб.

Чтобы не затруднять расчеты, считаем, что во втором квартале зарплата этому сотруднику не начислялась.

Заполнение 6-НДФЛ за 1 квартал, если ошибка и ее обнаружение произошли в одном периоде:

строка 020 – 60 000,00;

строка 030 – 4200,00;

строка 040 – 7254;

строка 070 – 7436.

По строке 070 отражается фактически удержанная «завышенная» сумма налога

Заполнение 6-НДФЛ, если ошибочное начисление и исправление ошибки произошло в разные периоды

строка 020 – 60 000,00;

строка 030 – 4200,00;

строка 040 – 7254;

строка 070 – 7436.

В раздел 2 Расчета никакие исправления не вносятся.

Допустим, во 2 квартале работнику вернули излишне удержанный налог, тогда в 6-НДФЛ за полугодие нужно отразить его по строке 090:

строка 020 – 60 000,00

строка 030 – 4200,00

строка 040 – 7254;

строка 070 – 7436;

строка 090 – 182.

Отражение возврата

Возврат подоходного налога показывают в том отчетном периоде, когда излишне удержанные денежные средства фактически перечислили сотруднику. Сумма показывается по строке 090 Расчета. На практике возможны три ситуации в 6-НДФЛ:

-

сумма удержанного налога больше исчисленного налоговым агентом;

-

сумма излишне удержанного НДФЛ меньше исчисленного;

-

суммы начисленного и удержанного налога равны.

2-й и 3-й варианты не вызовут затруднений у компании, а вот в первом случае налоговому агенту придется обращаться в ИФНС, чтобы переплаченные денежные средства вернулись на расчетный счет организации. Порядок отражения налога в 6-НДФЛ не зависит от имеющейся ситуации.

Порядок зачета возвращаемых средств

Согласно НК РФ, вернуть налог возможно за счет средств, подлежащих перечислению налоговым агентом, в том числе удержанных из доходов других лиц (абз. 3 п. 1 ст. 231 НК). Возмещение средств происходит в следующем порядке:

- Если удержанных средств из доходов всех налогоплательщиков достаточно для возврата сотруднику, то излишне полученную сумму перечисляют на счет работника, а в бюджет доплачивается разница.

- Когда удержанный налог в 6-НДФЛ больше исчисленного, работодатель вынужден обращаться в налоговую инспекцию за возвратом (на основании абз.6 п. 1 ст. 231 и ст. 78 НК). В ИФНС подается заявление, к которому прилагаются выписки из налоговых регистров и документы на излишнее удержание и перечисление налога. Такими документами могут выступать платежные поручения и налоговые регистры по НДФЛ.

Работодатель может из собственных средств доплатить сотруднику требуемую сумму, а затем ждать возврата средств из бюджета.

Если ошибка в 6-НДФЛ обнаружена при сдаче расчета

Ошибки в 6-НДФЛ могут быть выявлены уже на этапе представления расчета в ИФНС. Так, первичный расчет вообще не будет принят, если на титульном листе будут указаны неверные реквизиты налогового агента (ИНН, наименование, Ф.И.О. предпринимателя), или код ИФНС. Неправильный код отчетного периода тоже является причиной отказа в приеме.

В таком случае придется исправить ошибки в 6-НДФЛ и подать расчет заново. Расчет снова будет сдаваться как первичный с номером корректировки «000», т.к. начальный его вариант так и не был принят инспекцией и считается непредставленным. Сделать это нужно как можно быстрее, чтобы не пропустить срок сдачи отчетности, иначе неминуем штраф в размере 1000 руб.

Если первичный расчет 6-НДФЛ за 2016 год был успешно сдан с первого раза, но позднее налоговый агент обнаружил в нем какие-либо ошибки, в обязательном порядке сдается «уточненка».

Обнаружив ошибку самостоятельно, подать уточненную 6-НДФЛ лучше без промедления. Если ваши ошибки первыми найдут налоговики, они посчитают это недостоверными сведениями и взыщут штраф в размере 500 руб. за каждый неверный документ (ст. 126.1 НК РФ).

Уточненный расчет сдается за тот период, к которому относится обнаруженная ошибка. К примеру, в годовом 6-НДФЛ выявлена ошибка при исчислении налога, которую допустили еще в 1 квартале. В этом случае должна быть сдана корректировка 6-НДФЛ за 1 квартал, полугодие, 9 месяцев и за 2016 год, ведь расчет составляется нарастающим итогом, значит, ошибка повлияла на итоги всех отчетных периодов.

В отличие от справок по форме 2-НДФЛ, расчет 6-НДФЛ не предусматривает частичного исправления, отмены, или аннулирования данных.

Справки 2-НДФЛ заполняются по каждому физлицу отдельно, а 6-НДФЛ – это обобщенные показатели по всем физлицам. При подготовке расчета 6-НДФЛ за 2016 год обязательно следует соблюдать контрольные соотношения между этими формами отчетности (письмо ФНС от 10.03.2016 № БС-4-11/3852). Иначе, налоговому агенту придется подавать по расчету 6-НДФЛ «уточненку» за 2016 год при наличии следующих расхождений:

- Указано неверное число лиц, получивших доход в отчетном периоде. Численность физлиц, указанная в строке 060 годового расчета 6-НДФЛ должна совпадать с количеством справок 2-НДФЛ с признаком «1», представленных за тот же период.

- Доход, указанный по строке 020 не равен сумме строк «Общая сумма дохода» всех справок 2-НДФЛ.

- Доход в виде дивидендов по строке 025 отличается от суммы дивидендного дохода по всем справкам 2-НДФЛ.

- НДФЛ по каждой ставке по строке 040 не равен сумме исчисленного налога по всем 2-НДФЛ по тем же ставкам.

- Налог, неудержанный с физлиц, по строке 080 отличается от суммы неудержанного налога по всем справкам 2-НДФЛ.

Пример

Большинство ошибок, допущенных при формировании отчета по форме 6-НДФЛ, можно исправить посредством предоставления в налоговую инспекцию уточненной (исправленной) декларации. Однако, существует ряд особых помарок, исправление которых невозможно осуществить даже с помощью корректировки документа. К таким серьезным ошибкам относят:

- неверно указанный номер ИНН, отчитывающейся организации или ИП;

- неправильный код налогового подразделения, в котором организация или ИП были поставлены на регистрационный учет;

- ошибка в коде периодов представления (КППР), который призван обозначить отчетный период (квартал), за которым происходит отчетность.

Все вышеперечисленные недочеты считаются весьма серьезными ошибками, из-за которых сотрудники налоговой службы могут вообще отказать в проверке первичного отчета. В такой ситуации существует только один выход: срочное заполнение нового первичного отчета, в котором все данные будут указаны верно, и предоставить такую форму 6-НДФЛ необходимо до окончания срока подачи документа на проверку (последний день месяца, следующего за отчетным).

В случае, когда налоговый агент не успевает предоставить в срок исправленный документ, на него будет возложен штраф. За каждый полный или неполный месяц просрочки сумма штрафа составит 1000 рублей.

Согласно пункту 3.2 статьи 76 Налогового кодекса РФ, если налоговый агент не предоставляет отчетную документацию по форме 6-НДФЛ в течение 10 дней после окончания установленного срока, то ИФНС в праве заблокировать банковский счет агента и остановить все операции по нему. Данная мера разъяснена в письме ФНС No ГД-4-11/14515 от 9 августа 2016 года.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

Заполнение корректировки по форме 6-НДФЛ

При представлении уточняющего отчёта указывается номер корректировки («001», «002», «003» и т. д.), т. е. цифры соответствуют порядковому номеру уточнения. Номер корректировки заносится в специальное поле на титульном листе. В остальном корректировка заполняется как первичный отчёт.

При оформлении расчёта 6-НДФЛ необходимо соблюдать следующие правила:

- при ручном заполнении допускается применение чернил фиолетового, синего и чёрного цвета;

- строки заполняются слева направо, начиная с первой клетки. В пустых ячейках проставляются прочерки;

- показатели доходов отражаются дробными числами в рублях с копейками;

- сумма налога указывается полными рублями без копеек, округляется по общему математическому правилу;

- документ составляется по каждому ОКТМО отдельно;

- нумерация страниц должна быть сквозной начиная с первого листа.

Если у ФНС всё-таки возникли вопросы по представленному отчёту, налоговый агент должен написать письмо-пояснение.

Пояснение должно содержать:

- объяснение причины возникшей ошибки;

- реквизиты субъекта предпринимательской деятельности и фамилию руководителя;

- подтверждающую документацию.

В письме, направленном в ФНС, налоговый агент должен объяснить причину ошибки

Таблица: варианты ошибок в 6-НДФЛ

| Описание ошибки | Исправление ошибки |

| Сумма начисленного дохода по строке 020 раздела I меньше суммы строк «Общая сумма дохода» формы 2-НДФЛ | Сумма начисленного дохода (стр. 020) по соответствующей ставке (стр. 010) должна соответствовать сумме строк «Общая сумма дохода» по соответствующей ставке налога формы 2-НДФЛ с признаком «1», представленных по всем плательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, представленных по всем плательщикам этим налоговым агентом (соотношение применяют к расчёту за год). |

| Исчисленный налог по строке 040 раздела I меньше суммы строк «Сумма налога исчисленная» формы 2-НДФЛ за прошлый год | Сумма исчисленного налога (стр. 040) по соответствующей ставке налога (стр. 010) должна соответствовать сумме строк «Сумма налога исчисленная» по соответствующей ставке налога формы 2-НДФЛ с признаком «1», представленных по всем плательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (стр. 010) приложений № 2 к ДНП, представленных по всем плательщикам этим налоговым агентом (соотношение применяют к расчёту за год). |

| Представление отчёта на бумаге при численности работников 25 и более человек | При численности получивших доходы в налоговом периоде 25 человек и более отчёт сдают в электронной форме по ТКС. |

| По строке 050 раздела I сумма фиксированных авансовых платежей больше исчисленного налога | Сумма фиксированных авансовых платежей не должна превышать сумму исчисленного налога у плательщика. |

| Раздел I заполнен не нарастающим итогом | Раздел 1 заполняют нарастающим итогом за первый квартал, полугодие, 9 месяцев и год. |

| По строке 020 указаны доходы, полностью не облагаемые НДФЛ | Нет необходимости показывать необлагаемые доходы. |

| Часты ошибки в 6-НДФЛ по строке 070 раздела I. Например, указан налог, который будет удержан только в следующем отчётном периоде (зарплата за март, выплаченная в апреле) | По строке 070 раздела 1 указывают общую сумму удержанного налога нарастающим итогом с начала налогового периода. Поскольку удержание налога с зарплаты, начисленной за май, но выплаченной в апреле, налоговым агентом должно быть произведено в апреле непосредственно при выплате, то строку 070 за первый квартал 2017 года не заполняют. |

В каких случаях сдается уточненка 6-НДФЛ

Вот некоторые ситуации, когда налоговому агенту придется сдавать корректирующий расчет 6-НДФЛ:

Указан неправильный ОКТМО – налоговая может запросить уточнения по указанному коду, если он не относится к ее территории обслуживания. Если же указанный код относится к данной ИФНС, начисления без дополнительных уточнений будут отнесены на неверный ОКТМО. Во избежание штрафа за непредставление в срок 6-НДФЛ по верному ОКТМО, придется сдать сразу 2 корректирующих расчета:

- уточненный расчет с неправильным ОКТМО, указав нулевые данные в разделах 1 и 2;

- уточненный расчет с правильным ОКТМО и правильными показателями.

- Неправильно указан код места нахождения (учета) – такое может случиться, например, если у фирмы есть обособленные подразделения, но при сдаче расчета по филиалу вместо кода «220» указали «212» — головную организацию.

- Неправильно указана ставка налога в разделе 1, либо при исчислении НДФЛ по нескольким ставкам, все показатели отнесли только к одной из них. Для каждой ставки налога необходимо заполнить отдельную страницу расчета со строками 010-050, а итоговые показатели в строках 060-090 суммируют данные по всем ставкам и отражаются только на первой странице.

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120». Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.