Сколько длится камеральная проверка 3-НДФЛ в 2019 году

И только в одном случае сроки камеральной проверки налоговой декларации 3-НДФЛ подлежат аннулированию. Это когда инспектор еще не закончил проверять первичный отчет, а физлицо уже сдало исправленный (уточненный) вариант этой декларации. Значит, 3 месяца стартуют заново. Об этом сказано в тоже пункте 2 статьи 88 НК РФ.

Пунктом 2 статьи 88 Налогового кодекса РФ четко установлено, сколько длится камеральная проверка 3-НДФЛ – максимум 3 месяца со дня сдачи этой декларации. Исключений из данного правила нет. Причем этот срок актуален не только для формы 3-НДФЛ, а для любой налоговой отчетности.

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120». Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

Как сдать корректировки по 2-НДФЛ и 6-НДФЛ

Порядок, по которому происходит представления корректировки по 6-НДФЛ не отличается от порядка, по которому предоставляется первичный документ. При этом учитываться должны следующие особенности:

- Уточненную форму 6-НДФЛ необходимо предоставить по форме, которая использовалась в том налоговом периоде, в котором был направлен первичный документ. Форма 6-НДФЛ утверждена приказом ФНС №ММВ-7-11/450 от 14.10.2015. В данную форму были внесены изменения Приказом №ММВ-7-11/18@ и новый бланк в силу вступил с 26 марта 2019 года.

- Если компании трудится более 24 сотрудников, то 6-НДФЛ представляется в электронном виде, в том числе и уточненная форма.

- Корректировка по 6-НДФЛ заполняется полностью, включается вся та же информация, которая бы указывалась при направлении первичного расчета.

- На титульном листе должен указываться номер корректировки, например, 001, если уточненка предоставляется впервые, 002 – если вторая и т.д.

Подаем уточненную декларацию 6-ндфл

НДФЛ;

- указанный доход в виде дивидендов по строчке 025 не соответствует сумме дивидендного дохода по предоставленным справкам 2-НДФЛ;

- НДФЛ по каждой ставке по строчке 040 не соответствует сумме исчисленного налога по тем же ставкам в 2-НДФЛ ;

- налог, не удержанный с физических лиц, по строке 080 не соответствует сумме не удержанного налога по предоставленным справкам 2-НДФЛ.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Представленная уточненка расчета 6-НДФЛ должна содержать сведения только о тех физических лицах, в отношении которых обнаружены недостоверные сведения или ошибки, приводящие к занижению или завышению суммы налога, статья 81 НК РФ. Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше. Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов.Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать.

При обнаружении налоговым агентом в представленном расчете ошибочных сведений, он обязан внести в него корректировку с правильными сведениями и представить уточненный расчет по 6-НДФЛ. Изучим на примере как сделать корректировку 6-НДФЛ.

Сроки подачи 6-НДФЛ и ответственность за несдачу

Введена декларация 6-НДФЛ Приказом ФНС от 14 октября 2015 № ММВ-7–11/450@

Подавать отчёт 6-НДФЛ обязаны следующие лица:

- индивидуальные предприниматели;

- коммерческие и государственные организации;

- физические лица, имеющие трудовые взаимоотношения с гражданами нашей страны, но не являющиеся ИП (адвокаты, нотариусы и т. п.).

Нотариусы в качестве работодателей также являются налоговыми агентами, обязанными подавать декларацию 6-НДФЛ

Документ составляется по всем гражданам, получившим от налогового агента доходы:

- заработок по трудовым договорам;

- вознаграждения по гражданским контрактам;

- дивиденды и пр.

| Наименование | |

| Титульный лист | На титульном листе отражаются следующие сведения:

|

| Раздел I | В разделе фиксируется конечная сумма начисленного налога за определённый период и число физических лиц, получивших доход. |

| Раздел II | Отражаются даты и размеры фактически полученных доходов и удержанного НДФЛ. |

На титульном листе фиксируются реквизиты налогового агента

Декларация 6-НДФЛ предоставляет сведения о том, в полной ли мере и своевременно ли налогоплательщики осуществляют уплату НДФЛ. Отсутствие у субъекта предпринимательской деятельности работников предполагает отсутствие необходимости подачи 6-НДФЛ. Однако в таком случае нередко подаётся отчёт с нулевыми показателями.

В этом случае субъект предпринимательской деятельности может поступить следующим образом:

- письменно проинформировать налоговую службу о том, что он не обязан сдавать отчёт 6-НДФЛ;

- подать отчёт с нулевыми показателями.

У плательщиков есть возможность подать нулевой отчёт в целях избежать разного рода проблем с ФНС

Отчётность сдаётся ежеквартально. Предусмотрен крайний срок подачи — последнее число месяца, который следует за отчётным кварталом. Как и во всех подобных случаях, используется правило переноса дня представления отчётности, если он выпадает на выходной или праздничный день. Для сдачи отчётности за год установлен срок: последнее число месяца первого за отчётным годом квартала.

Законодательством установлены крайние сроки подачи налоговой декларации 6-НДФЛ

За несвоевременность подачи отчёта 6-НДФЛ полагаются штрафы, размер которых будет зависеть от количества месяцев просрочки

Отчёт вовсе не будет принят в следующих ситуациях:

- на титульном листе указаны неверные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- неверно указан код ИФНС;

- указан неправильный код отчётного периода.

Если субъект предпринимательской деятельности более чем на 10 дней задержал подачу отчётности, то контролирующие органы могут произвести блокировку его расчётного счёта.

Декларация 6-НДФЛ сдаётся в органы налоговой службы:

- для ИП — по месту их жительства;

- для организаций — по месту их нахождения.

Корректировка отчета 6-НДФЛ на примере

После сдачи годового Расчета 6-НДФЛ за 2018 год было выявлено расхождение между Расчетом и справками 2-НДФЛ по суммам начислений доходов и по подоходному налогу (как исчисленному, так и удержанному). Данные 6-НДФЛ показывали заниженные суммы налоговых обязательств предприятия перед бюджетом (была указана сумма доходов 660000 руб., исчисленного налога – 85800 руб). Выяснилось, что бухгалтер не учел при составлении полугодового 6-НДФЛ выплату уволенному работнику, произведенную 19.06.2018 г. (доходы в сумме 77 800 руб. и налог в размере 10 114 руб.).

В связи с этим придется сдать уточненный 6-НДФЛ за полугодие, 9 месяцев и год. При этом в полугодовом отчете правки будут в разделах 1 и 2, а в последующих периодах корректировки затронут только раздел 1 (увеличив значение строк 020, 040 и 070).

Приведем порядок оформления 6-НДФЛ за полугодие с учетом исправлений:

-

на титульном листе проставляется номер корректировки «001»;

-

код периода – «31» (полугодие), налоговый период – «2018»;

-

в строке 020 первичного отчета стояла сумма дохода 660 000 руб., ее надо заменить значением 737 800 руб. (660 000 + 77 800);

-

в строке 040 исходная величина налога 85 800 руб., следует указать правильное значение – 95 914 руб. (85 800 + 10 114);

-

в строке 070 было указано 72 800 руб., надо поставить 82 914 руб. (72 800 + 10 114);

-

в разделе 2 следует заполнить дополнительный блок – в графах 100 и 110 надо показать дату выплаты расчета увольняющемуся работнику и удержания налога (19.06.2018), в поле 120 ставится срок уплаты налога (20.06.2018), в поле 130 вводится сумма не учтенного ранее дохода (77 800), а в строке 140 фиксируется удержанный налог (10 114 руб.).

Разъяснения по форме 6-НДФЛ

В некоторых случаях налоговая может потребовать предоставить разъяснения по 6-НДФЛ. Это возможно в следующих случаях:

- Непредставление расчета, который ранее компанией представлялся. Налоговый орган непредставление отчета может посчитать, что налогоплательщик просто забыл представить НДФЛ.

- Ошибки допущены в титульном листе, которые являются несущественными. То есть уточненка не требуется, но разъяснения необходимы.

- Сведения составлены корректно, но расходятся с данными, представленными в других документах (например, в 2-НДФЛ).

В разъяснениях по 6-НДФЛ указывается следующее:

- Данные о налогоплательщике (наименование, юридический адрес, реквизиты).

- Сведения о направляемом в налоговую разъяснении (наименование, дата и место составления, ссылка на документ-требование налоговой).

- Суть разъяснений.

Как заполнить и сдать корректировку по 6-НДФЛ за 2017 год

Заполнение уточненки 6-НДФЛ осуществляется на основе правил, перечисленных в Порядке, утвержденном пр. ФНС РФ от 14.10.2015 № ММВ-7-11/450, которым руководствуются при оформлении первого отчета.

В сущности, уточнение отчета – это формирование нового 6-НДФЛ с правдивыми данными. Отличие уточненной вариации от первой – исправление на титульном листе кода корректировки

Это важно, поскольку номер корректировки в 6-НДФЛ отличается от номера первого экземпляра отчета и на него ориентируется проверяющий. Код корректировки первичной формы – 000, а каждая уточняющая форма нумеруется по порядку числового ряда – 001, 002 и т.д

Т.е, составляя первую корректировку 6-НДФЛ за 2017 год, следует проставить в соответствующем поле код 001, если за ней последуют еще уточняющие отчеты, то нумероваться они будут в обычной последовательности – 002, 003 и т.д. Если же первичный отчет не был принят, то первый корректировочный будет нумероваться кодом 000.

Корректируются данные за тот период, в котором установлена ошибка. Например, раздел 2 отчета отражает сведения последнего отчетного квартала, а в 6-НДФЛ за 2017 год в нем будут зафиксированы данные за 3 квартал. Допустим, после сдачи отчета за год, обнаружена ошибка в сведениях за 3 квартал. Придется оформить не только корректировочную форму за год, но и за 3 квартал 2017.

Ошибки, требующие составления исправленного отчета, могут быть разными.

Как правильно составляется разъяснение по 6-НДФЛ: структура документа

В разъяснениях по 6-НДФЛ, которые предоставляются в ФНС в свободной форме, желательно отразить:

- Сведения о налогоплательщике:

- название в соответствии с учредительными документами;

- адрес регистрации;

- ИНН, КПП, ОГРН.

- Сведения о документе, направляемом в ФНС:Суть разъяснений.

- наименование («Пояснения»);

- дата, место составления;

- ссылка на требование от ФНС (с указанием его номера и даты), в связи с получением которого разъяснения предоставляются.

- Суть разъяснений.Разъяснения могут быть изложены в соотнесении с конкретными претензиями ФНС.

Например, если налоговики обратили внимание на некорректное наименование налогового органа, в который направлялся расчет, то нужно указать, что правильным в контексте формы 6-НДФЛ следует считать другое наименование подразделения ФНС — с указанием соответствующего наименования. Как составить сопроводительное письмо в налоговую, узнайте

Как составить сопроводительное письмо в налоговую, узнайте .

Там, где это возможно, желательно ссылаться на конкретные элементы формы 6-НДФЛ. Например, при ошибочном указании отчетного периода в разъяснениях можно привести формулировку: считать верным код 21 в графе «Период представления (код)».

Документ подписывается директором фирмы и заверяется печатью (при наличии).

Можно ли сдать уточненный 6-НДФЛ вместо разъяснений? Как правило, это возможно, если в форме по приказу ММВ-7-2/189 от ФНС прямо не указано, что нужны именно пояснения. И если исходя из претензий ФНС по существу налогоплательщику действительно более удобен стандартизированный документ — уточненка по 6-НДФЛ, то, возможно, в таких случаях его применение будет более целесообразным.

Свежие материалы

ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

Уведомление об использовании права на освобождение от НДСУведомление об использовании права на освобождение от НДС…

Невыполнение этой обязанности, имеющее следствием искажение сведений, представленных в ИФНС, наказывается штрафом (п. 1 ст. 126.1 НК РФ). Сдача уточненного расчета становится необходимой, если в форме 6-НДФЛ допущены ошибки:

- в кодах КПП или ОКТМО;

- коде места учета отчитывающегося лица, особенно когда в одну ИФНС должны быть поданы сведения об обособленном и о головном подразделениях;

- данных по доходам, облагаемым по разным ставкам (свернутых, в то время как они должны быть показаны раздельно);

- цифрах, отражающих начисленные доходы и относящиеся к ним налоги;

- датах выплат дохода, от которых зависит срок уплаты налога.

Как правильно сделать и сдать уточненный расчет 6-НДФЛ? Рассмотрим, как заполнить уточненный расчет 6-НДФЛ.

Обязательная информация в отчете

Каждый работодатель, имеющий штат официально трудоустроенных работников, обязан ежеквартально отчитываться перед ФНС о начисленном и удержанном подоходном налоге.

В данном отчете обязательно должна быть отражена следующая информация:

- ИНН / КПП. Эти реквизиты есть у каждой организации.

- Номер корректировки. Эту информацию нужно указывать в том случае, если подается уточненная отчетность.

- ОКТМО.

- Сведения об отчетном периоде и расчетном годе.

- Сведения об ИФНС.

- Вся информация по налогу:

- какая сумма начислена;

- какая удержана;

- ставка, по которой происходит начисление. Может содержаться не только «трудовая» ставка 13%, но и другие, по которым происходит законное начисление;

- количество сотрудников, по которым налог начислен. Физические лица нумеруют по порядку;

- дата произведенных начислений. Делать округления до целых чисел не стоит;

- дата уплаты налога в бюджет.

Если налогоплательщик допустил ошибку в той информации, которая не имеет отношения к налогу, то налоговая служба вообще не примет отчет. Его придется переделывать, так как информация, позволяющая идентифицировать самого налогоплательщика, ФНС и название отчета, отсутствует.

На заметку! Существует определенный срок для исправления информационных ошибок. Если налоговый агент, то есть сам работодатель, в этот срок не уложится, к нему будет применена налоговая ответственность в виде штрафа за несвоевременно сданную отчетность.

Если же общие сведения указаны верно, но допущена ошибка в расчете сумм НДФЛ, то исправить такие неточности можно путем подачи уточняющего отчета. Как правило, эти ошибки обнаруживает сам налогоплательщик еще до того, как их обнаружит инспектор. Своевременная подача уточняющих сведений помогает избежать штраф за подачу предоставления изначально неверных сведений.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

Как правильно сдать корректировку по 6 ндфл

Платежка по НДФЛ: заполняем поле 107 правильно

Недавнее письмо ФНС от 12.07. г. № ЗН-4-1/12498@ о порядке заполнения поля 107 налоговых платежек наделало много шума. Ведь некоторые эксперты решили (тем самым взбудоражив бухгалтеров), что при перечислении в бюджет агентского НДФЛ в данном поле нужно указывать не период, за который перечисляется налог (например, «МС.07.»), а конкретную дату уплаты налога (допустим «06.08.»).

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

База по страховым взносам для ИП: что поменяется в году

С 01.01. утрачивает силу Закон о страховых взносах от 24.07.2009 № 212-ФЗ. С этого момента порядок уплаты взносов будет регулироваться НК РФ.

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Санитарные требования к рабочим местам обновили

С 01.01. года вводятся в действие новые Санитарно-эпидемиологические требования к физическим факторам на рабочих местах. Одновременно с этим некоторые старые СанПиН утрачивают силу.

При каких ошибках подается уточненка по 6-НДФЛ

В других случаях исправить выявленные в форме ошибки сможет уточненка по 6-НДФЛ. Стоит заметить, что для отчитывающегося лица будет лучше, если все недочеты будут выявлены им самим, чем позднее налоговиками. Причиной тому является ст. 126 НК. В ней говорится о штрафе, который должен быть начислен отчитывающемуся лицу за предоставление искаженных сведений.

Заполнить и отправить в налоговую корректирующий отчет придется в случае, если в основной форме 6-НДФЛ были допущены такие ошибки:

- КПП. Такая ошибка не является критичной, поэтому ИФНС будет принят такой документ. Но следует позаботиться о своевременном предоставлении уточненной информации.

- ОКТМО. О его уточнении может прийти документ от ИФНС лишь в том случае, если этот код не входит в территорию под курированием ИФНС. Но в случае если указанный код окажется входящим в сферу охватывания ИНФС, то отчитывающееся лицо ожидает начисление, которое будет осуществлено ИНФС по неправильно ранее указанному ОКТМО.

- При наличии у компании обособленных подразделений, имеющих учеты в одной ИФНС. Заполнять отчетность следует по каждому подразделению в отдельной форме. В случае предоставления информации обо всех находящихся на территории одного ИФНС подразделений в едином документе, исправление ошибки возможно лишь через корректировочные документы.

- Неверно отраженные величины ставок и предоставление их в неразделенной форме. Информация по разным ставкам обязана предоставляться в разных листах отчета.

- Численность лиц, которым были осуществлены компанией определенные виды выплат. А также удержание с них налогов, которые должны были проводиться и перечисляться в налоговую в выделенный для этого срок. При выявлении подобных ошибок следует быть готовым к претензиям, которые обязательно будут предъявлены ИФНС по причине несоответствии внесенной в отчет информации.

Ошибки в 6-НДФЛ, которые поддаются корректировке

Остальные виды документационной погрешности можно исправить посредством сдачи «уточненки», то есть исправленной версии первичного документа.

Стоит отметить, что к формированию расчета 6-НДФЛ необходимо относиться очень серьезно. Лучше вообще исключить какие-либо ошибки в документе, или скрупулезно проверить его перед сдачей в налоговую на предмет неточностей.

Если ошибки были обнаружены до предоставления документа на проверку, его можно просто заполнить повторно. В противном случае статья 126 Налогового кодекса РФ призывает произвести наказание штрафом лица, предоставившего документ с некорректными данными.

Формирование уточненного отчета 6-НДФЛ неизбежно при наличии следующих ошибок в первичном документе:

- КПП. Данная ошибка не считается серьезной. Органы налоговой принимают такой документ на проверку, что не освобождает налогового агента от обязанности вовремя предоставить исправленный отчет 6-НДФЛ.

- ОКТМО. Данная ошибка возникает довольно часто, когда, например, обособленное подразделение предприятия указывает в декларации 6-НДФЛ ОКТМО головного офиса. Если филиал и основное предприятие находятся в зоне охвата одной ИФНС, то документ вообще можно не подвергать корректировке. Если же обособленное подразделение.

За каждое обособленное подразделение нужно сдавать отдельную декларацию 6-НДФЛ. В Титульном листе необходимо указывать КПП и ОКТМО по месту учета дочернего предприятия (пункты 1.10 и 2.2 Порядка, утв. Приказом ФНС РФ No ММВ-7-11/450@ от 14 октября 2015 года). Допущенные ошибки необходимо исправить и пояснить в уточненке.

Порядок уточнения следующий:

- сперва необходимо сдать уточненную версию 6-НДФЛ с теми же КПП и ОКТМО, где в поле «код корректировки» нужно вписать «001», а в разделах проставить нули;

- затем нужно сформировать первичный отчет 6-НДФЛ с указанием КПП и ОКТМО того филиала, налоговая деятельность которого отражается в отчете;

- в разделах новой декларации необходимо внести корректные данные по доходам, налогам и датам их обращения.

И к декларации 6-НДФЛ прикладываются пояснения по каждой из допущенных ошибок.

- Процентная ставка. Помимо того, что все процентные ставки, которые применялись в течение всего отчетного периода должны быть указаны корректно, по каждой из них заполняется отдельный лист декларации. Это касается только Раздела 1 «Обобщенные показатели», Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» разделять на блоки не нужно, достаточно заполнить его один раз на первом листе отчета.

- Ошибки в показателях. Здесь подразумеваются любые ошибки, допущенные в точных показателях: суммы доходов и исчисленных, удержанных и перечисленных в бюджет налогов, недочеты в указании вычетов, не удержанных или возвращенных налогов, ошибочные данные о количестве трудоустроенных сотрудников и прочее.

Как правильно заполнить уточненку по форме 6-ндфл?

Документ подписывается директором фирмы и заверяется печатью (при наличии). Можно ли сдать уточненный 6-НДФЛ вместо разъяснений? Как правило, это возможно, если в форме по приказу ММВ-7-2/189 от ФНС прямо не указано, что нужны именно пояснения. И если исходя из претензий ФНС по существу налогоплательщику действительно более удобен стандартизированный документ — уточненка по 6-НДФЛ, то, возможно, в таких случаях его применение будет более целесообразным. *** При обнаружении ошибок в форме 6-НДФЛ, отправленной в ФНС, налогоплательщику следует срочно направить налоговикам корректировочную версию данной формы. Если ФНС обнаружит такие ошибки ранее плательщика налогов и попросит их исправить, то уточненку следует отправить в течение 5 дней после получения соответствующего требования от ведомства.

Особые ситуации и штрафы

К ним относится несколько видов:

- При ошибочном введении ОКТМО, который отнесен к территории, находящейся под кураторством ИФНС, в которую и был передан документ, следует вначале позаботится об устранении вероятности начисления по нему суммы. Для этого по ошибочно введенному коду происходит заполнение уточненки с нулевыми значениями. Такая мера позволяет аннулировать ранее введенный ошибочный код. Затем желательно в ИФНС передать также письмо, в котором должно быть пояснение, содержащее причину аннулирования ранее предоставленного отчета. В это же время следует постараться также передать отчет уже с правильно внесенным кодом ОКТМО. Любая просрочка передачи этого документа станет причиной наложения штрафа.

- При ошибке, проявляющейся в объединении сведений, которые обязаны быть разделены по специальным подразделениям, оформление уточненки происходит лишь по отношению к ранее отправленному отчету. В другие подразделения осуществляется сдача отчетов в первичном варианте. Передача отчетов должна быть осуществлена вовремя, просрочка по сроку спровоцирует начисление штрафа.

-

Ошибочное использование права несдачи отчетности. Такая ситуация возникает в случае, когда у работодателя в определенный период нет работников, по которым ранее происходила выплата дохода, и он решает воспользоваться правом не предоставлять 6-НДФЛ. Но по каким-то причинам он упустил из виду некоторые виды начислений, который были проведены за отчитываемый период. Поданная им впоследствии отчетность будет являться первичной.

При подаче документа позже выделенного срока работодатель обязан будет уплатить штраф. Застраховаться от подобной неприятности можно подачей нулевой отчетности. В этом случае отчетность будет принята налоговой, а при выявлении ранее неучтенных доходов можно будет спокойно отправить уточненный документ.

Нужно ли делать корректировку 6-НДФЛ

Вопрос

Сдала форму 6 с учетом перечисления мартовского НДФЛ в апреле. Нужно ли делать корректировку и не показывать выплату в апреле? Отчет налоговая приняла, подтвердив, что нет ошибок и противоречий.

Ответ

Сдавать уточненку не надо.

Заполняя расчет 6-НДФЛ, налоговый агент отчитывается об исчисленном и удержанном НДФЛ (п. 2 ст. 230 НК РФ). Налог нужно исчислять на дату получения сотрудником дохода (ст. 226 НК РФ). А такой датой считается день начисления заработной платы в последний день месяца (ст. 223 НК РФ). То есть НДФЛ с мартовской зарплаты следовало исчислять 31 марта года. Но удерживать налог надо на дату выплаты зарплаты сотрудникам.

В связи с этим мартовскую зарплату и НДФЛ с нее нужно показывать в разделе 1 расчета 6-НДФЛ за 1 квартал. При этом налоговики разъясняют, что такую зарплату, так как она выдана работникам в апреле, можно в разделе 2 формы за 1 квартал не показывать (письмо ФНС от 25.02. № БС-4-11/3058@). Но тогда надо отразить эту выплату и налог в разделе 2 расчета за полугодие.

В то же время в разделе 1 мартовскую зарплату нужно будет показывать и в 1 квартале, и в полугодии. Дело в том, что раздел 1 формы 6-НДФЛ заполняют нарастающим итогом с 1 января по 31 декабря.

В связи с этим отметим, что если вы уже показали мартовскую зарплату, выданную в апреле, в расчете за 1 квартал в 1 и 2 разделах, то подавать уточненку не надо. Тогда в расчете за полугодие отразите мартовскую зарплату только в разделе 1 (в раздел 2 не надо).

Статьи для бухгалтеров по теме: 6-НДФЛ за 3 квартал года

Эксперты Упрощенки подготовили производственный календарь на год . Скачайте и используйте в работе .

В разделе 2 мартовская зарплата отражается так. Например, в компании зарплату выплачивают сотрудникам пятого числа каждого месяца. В частности, за март деньги выдали 5 апреля, то есть фактически уже во II квартале. НДФЛ в этом случае надо перечислить не позднее 6 апреля (п. 6.

В каких случаях сдается уточненка 6-НДФЛ

Вот некоторые ситуации, когда налоговому агенту придется сдавать корректирующий расчет 6-НДФЛ:

Указан неправильный ОКТМО – налоговая может запросить уточнения по указанному коду, если он не относится к ее территории обслуживания. Если же указанный код относится к данной ИФНС, начисления без дополнительных уточнений будут отнесены на неверный ОКТМО. Во избежание штрафа за непредставление в срок 6-НДФЛ по верному ОКТМО, придется сдать сразу 2 корректирующих расчета:

- уточненный расчет с неправильным ОКТМО, указав нулевые данные в разделах 1 и 2;

- уточненный расчет с правильным ОКТМО и правильными показателями.

- Неправильно указан код места нахождения (учета) – такое может случиться, например, если у фирмы есть обособленные подразделения, но при сдаче расчета по филиалу вместо кода «220» указали «212» — головную организацию.

- Неправильно указана ставка налога в разделе 1, либо при исчислении НДФЛ по нескольким ставкам, все показатели отнесли только к одной из них. Для каждой ставки налога необходимо заполнить отдельную страницу расчета со строками 010-050, а итоговые показатели в строках 060-090 суммируют данные по всем ставкам и отражаются только на первой странице.

Правила заполнения отчета 6-НДФЛ

Особенность отчета с исправлениями заключается в том, что на титульном листе формы прописывается номер корректировки. Если данные представляются фискалам в первый раз, бухгалтер проставляет значение «000». Если они направляются повторно, после исправления недочетов, указывается «001», если в третий раз – «002» и далее по логике.

Действующие инструкции разъясняют, как сделать корректировку 6-НДФЛ. На титульном листе необходимо указать код налогового периода и номер года, за который представляются исправленные данные. Они соответствуют тому, что было прописано ранее в ошибочном варианте.

Структура 6-НДФЛ остается стандартной:

- титульник с данными о налоговом агенте;

- первый раздел, содержащий информацию о доходах, вычетах и исчисленном НДФЛ;

- второй раздел, включающий данные относительно каждого перечисления заработной платы и иных видов вознаграждений.

Бухгалтер вносит коррективы в ошибочные сведения, содержание иных граф и разделов остается в «уточненке» без изменения.

Пример

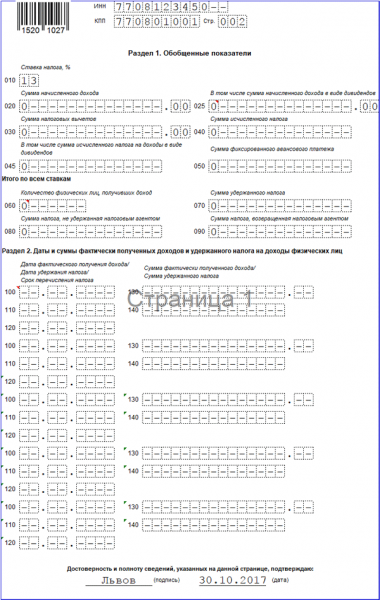

Как составить корректировочный 6-НДФЛ бухгалтеру ООО «Ромашка», который обнаружил, что неверно заполнил второй раздел формы? 14 февраля специалисту компании выплатили отпускные в сумме 20 000 руб., с которых в бюджет отчислили 2 600 руб. подоходного налога. Бухгалтер вместо этой суммы в соответствующей строке прописал «0», а через неделю после представления данных в ИФНС заметил оплошность.

Титульник первоначального расчета не содержит ошибок, в него переносятся прежние данные без изменения. Единственное отличие от предыдущего варианта – номер корректировки в 6-НДФЛ: теперь это будет значение «001».

Первый раздел формы не содержал ошибок и неточностей, поэтому в него переносятся данные из предыдущего варианта расчета.

Что касается второго раздела, в нем необходимы исправления. Бухгалтеру необходимо в 140-й строчке указать сумму удержанного с отпускных НДФЛ (2 600 руб.), а в 120-й – дату перечисления налога (последнее число месяца).

Как сдать корректирующий 6-НДФЛ? Он направляется налоговикам тем же способом, что и ошибочный вариант. Если фирма или ИП имеют право сдавать форму на бумаге, они приносят распечатанный вариант в «свою» ИФНС или направляют по почте. Если необходимо электронное представление сведений, их можно передать посредством ТКС или отдать фискалам на флеш-носителе. В обоих случаях информация заверяется усиленной ЭЦП, оформленной на уполномоченное лицо коммерческой структуры.