Проверка кассовой дисциплины.

Кассовую дисциплину имеет право проверить банк, в котором у вас открыт счет. Об этом вас известят в письменном виде. Нужно будет предоставить в банк на проверку полностью оформленные вкладные листы кассовой книги, отчеты кассира с прилагающимися документами и авансовые отчеты, если выдавались деньги под отчет. Если проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшивается в конце года). По окончании проверки вам вернут кассовую книгу и выдадут акт о проведении проверки кассовой дисциплины, возможно с замечаниями, в соответствии с которыми нужно будет кассовую книгу исправить.

Ведется кассовая книга по специальной утвержденной форме. В начале каждого года кассовая книга начинается заново. Ее нужно заполнять за каждый день, даже если совершалась только одна операция с наличными деньгами. Можно приобрести в канцелярском магазине журнал по установленной форме, тогда в самом начале года следует пронумеровать все страницы, подшить кассовую книгу и скрепить печатью, и уже затем, каждый день кассовую книгу полагается заполнять, причем в порядке хронологии.

На последнем подшитом листе ставится надпись «В данной книге прошнуровано и пронумеровано … листов», где указывается количество листов в книге. Можно вести кассовую книгу в электронном виде в специальной программе, такой, как 1С:Бухгалтерия. Распечатывать листы будущей кассовой книги нужно за каждый день, когда было хотя бы одно движение, а в конце года подшить кассовую книгу. скрепив печатью и подписью руководителя вашей организации и, если есть главный бухгалтер, то и его подписью тоже.

Кассовая книга общеутвержденной формы состоит обязательно из двух частей: отчета кассира и вкладного листа в кассовую книгу. В купленной форме книги все записи производятся шариковой ручкой с применением копировальной бумаги, получившийся другой экземпляр – это будет отчет кассира, он должен отрываться и храниться отдельно.

Если организация ведет кассовую книгу в электронном варианте, что рекомендуется, то за каждый день должны распечатываться расходные и приходные кассовые ордера, отчет кассира и вкладной лист, по сути, должна получаться кассовая книга, которая состоит из двух абсолютно одинаковых по сумме частей.

Общие вопросы по ведению кассовой книги

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

- в бухгалтерской программе;

- на бланке унифицированной формы электронно или от руки.

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах – для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

- ОКПО компании;

- название компании или Ф.И.О ИП;

- временной период;

- наименование подразделения в случае наличия.

Как оформляется кассовая книга?

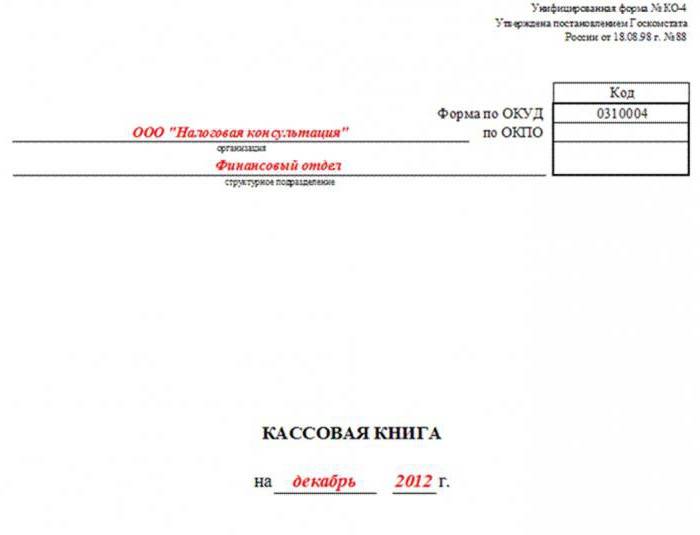

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по .

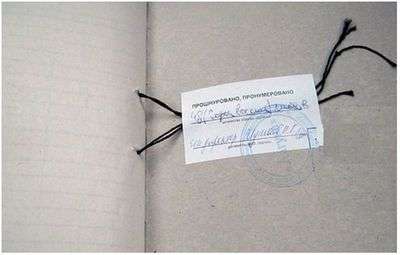

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошить кассовую книгу распечатанную из 1с

Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих. Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально.

Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Мадина, правильная прошивка — это как книжка: наверху то, что было раньше (1 января), внизу то, что было позже (31 декабря). Я так понимаю, книга у вас распечатанная с компьютера, значит Вам нужно сделать на каждой страничке минимум 3 дырочки для того, чтобы было удобно прошивать. Я это делаю дыроколом — быстро и без особых усилий. У меня на формате А4 распечатывается два листочка — тот, который в кассовую вшивается и тот, к которому ПКО и РКО прикрепляю, поэтому я делаю 3 дырочки, а если у Вас на формате А4 распечатывается 1 страничка, удобнее дыроколом делать 4 дырочки. Дальше прошиваете таким образом, чтобы кончики ниток остались в центре (в средней дырочке, если их три или вход в одной из средней, выход в другой из средних, если у вас 4 дырочки). Нитки завязываете и сверху приклеиваете бумажку (она в 1с распечатывается тоже), о том, что в кассовой книге прошито столько-то листов. Сегодня большая часть предприятий, ИП обязаны использовать в свих расчетах безналичный расчет. Но с определенными лимитами возможно также осуществлять расчеты наличными. В таком случае требуется составлять достаточно большое количество всевозможных документов.

К одному из самых важных относится именно кассовая книга.

- Важные моменты

- Как сшить кассовую книгу за год

Она включает в себя достаточно большое количество информации. Необходимость её ведение устанавливается законодательными органами. По возможности стоит заранее ознакомиться с процедурой её проведения.

Кассовая книга обязательно должна использоваться на предприятиях, где осуществляется расчет наличными. Документ отражает обширный перечень данных. Требуется соблюдать формат его составления. В специальных нормативных документах отражаются основные моменты, связанные с процедурой составления.

Ведение кассовой книги в 2018 году

Итак, у вас есть кассовая книга, как правильно вести 2018 годом?

Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером. Каждая организация по факту сама регламентирует процесс движения наличных денежных средств. В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Порядок составления отчётности в ООО и у ИП

Чтобы оформить документ, нужно последовательно проверить следующие важные моменты:

- соблюдение непрерывной нумерации;

- наличие шнуровки;

- наличие подписей должностных работников;

- факт скрепления печатью.

В конце года книга подлежит проверке и утверждению, а новый год начинается с заведения очередной кассовой книги. Чаще всего в небольших предприятиях заводится журнал (примерно на 100 листов). В случае крупного предприятия, где ведутся интенсивные рабочие процессы, одного журнала может не хватить, тогда возможно заведение второго журнала с чётким соблюдением нумерации и правил.

Разрешается ли вносить исправления в форму

В случае допущения ошибочных записей и неточностей в кассовой книге необходимо провести следующие мероприятия по их устранению.

- Составление рапорта об ошибке на имя должностных лиц организации.

- Назначение членов комиссии, состоящей из сотрудников предприятия для исправления ошибок.

- Проведение аннулирования старого отчёта и оформление правильного.

- Проведение исправлений должно проводиться согласно п. 7 статьи 9 Федерального Закона РФ «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011. Допускается перечеркивание одной чертой, так чтобы не создавались затруднения при рассмотрении старой записи.

- Если ошибка произошла в нумерации, то необходимо перечеркнуть ошибочную цифру и сделать запись — аннулировано, с занесением достоверной даты.

Правила

Рассмотрим подробней предусмотренные правила подшивания кассовой книги.

Рассмотрим подробней предусмотренные правила подшивания кассовой книги.

Если же документ подразумевает под собой типовой журнал, который отпечатан по установленной форме КО-4 (утв. Постановлением Госкомстата №88 от августа 1998 года), где все без исключения листы находятся горизонтально, необходимо будет сшивать по инструкции, указанной ниже.

Основная особенность ведения такой документации заключается в том, что каждая страница внутри журнала включает в себя несколько частей, причем одна из них остается в книге, а вторая подлежит отрыву и прикладыванию к иным отчетам непосредственно самого кассира.

Сведения на обеих частях страницы должны быть идентичными, причем это можно сделать с помощью копировальной бумаги. Исходя из этого, и нумерация листов подлежит дублированию.

В подобной ситуации сшиванию подвержена та часть листов, которая находится в переплете (часть листа может быть скреплена скобами либо же просто проклеена). В процессе заполнения подобной кассовой книги нередко применяется ручной вариант указания всех необходимых сведений. Страницы должны быть пронумерованы, а сам документ сшит и переплетен в начале ее ведения.

В ситуации, когда кассовая книга формируется машинным вариантом, иными словами, вся необходимая информация указывается ответственным лицом мгновенно в бухгалтерскую программу, к примеру в «1С: Предприятие» либо же в иную (книга может вестись в стандартной программе по типу MS Excel), необходимо действовать по-другому.

По завершению рабочего дня, когда происходили операции по кассе, занесенные в документ сведения на базе приходных и расходных ордеров, ответственное лицо обязано распечатать страницу, сформированную в программном обеспечении.

Страница либо же страницы должны быть распечатаны в нескольких экземплярах: 1 – вкладной лист документа, 2 – отчет ответственного сотрудника.

Вкладные листы и отчеты ответственного листа в обязательном порядке должны быть пронумерованы. Причем нумерация должна начинаться с начала календарного года (месяца, квартала и так далее).

Помимо этого, вкладные листы и дублированные отчеты ответственного листа, формируемые на отдельных несшитых листах, согласно законодательству РФ, могут вестись не только программным вариантом, но и формироваться от руки. Однако во втором варианте необходимо подкладывать копировальную бумагу.

По установленным правилам документ ведется с начала календарного года. Все установленные в организации варианты ведения и формирования кассовой книги в обязательном порядке должны находить отражение в учетной политике и быть зафиксированными отдельно принятым Приказом руководства.

По завершению календарного месяца/квартала уполномоченный сотрудник обязан на последнем за определенный период листе отобразить, какое количество страниц в этом календарном месяце/квартале было сформировано из кассовой книги. Все без исключения вкладные листы, которые были подписаны и проверенным ответственным лицом, обязаны быть на хранении у него до завершения года.

По мере их накопления листы подлежат брошюрованию и дальнейшему прошиванию.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

Формируемая кассовая книга в программном обеспечении не требует по законодательству РФ распечаток и сшивания. Оформлением занимаются с использованием технических средств, которые в полной мере защищают от несанкционированного доступа. Достаточно только подтверждения цифровой электронной подписью.

Об указанных выше правилах необходимо помнить для минимизации рисков допущения ошибки и, как следствие, получения штрафные санкции.

Дополнительно стоит обращать внимание на тот факт, что в отличие от журнала кассира-операциониста, рассматриваемый документ не нужно регистрировать в территориальном представительстве налоговой службы

Кассовая книга (форма КО-4)

Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу. детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшиватькассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Перед тем как сшить кассовую книгу. необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: В этой кассовой книге пронумеровано и прошнуровано ____ листов (в соответствии с Постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска

Обратите внимание, что с 7 апреля г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п

7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС