Как сшивать кассовую книгу?

Вся книга должна содержать сквозную нумерацию всех листов. Книгу следует прошнуровывать или прошивать и заверять печатью и подписью бухгалтера (либо руководителя) и директора. В конце книги указывается общее количество листов книги цифрами и прописью.

Как же прошить кассовую книгу? Для этого необходимо:

Определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

Пронумеровать все листы;

При помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

На книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда.

Какие способы не помогли решить проблему

Сначала мы решили, что проблема в квалификации кассиров. Нашли организацию, которая провела обучающие занятия. Сотрудникам показали, как работать в учетной программе, объяснили, как устроен участок учета «Касса» (откуда в цене НДС, на каких счетах отражают выручку и т. д.). Сотрудникам учеба понравилась. Обучающая фирма выставила солидный счет. Только вот работать быстрее и качественнее кассиры после этого не стали.

Может быть, проблема в неправильном распределении полномочий? Мы перевели одного из трех сотрудников на должность старшего кассира. Он получил административные полномочия — проверял работу других кассиров, указывал им на ошибки, следил, чтобы они были исправлены. Процент ошибок снизился с 37 до 9 процентов. Но достигалось это за счет «ручного управления», поэтому время обработки документов увеличилось в 2,5 раза.

Таблица. Как изменилось качество работы кассиров благодаря чек-листам

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Если при заполнении допущена ошибка

Если при заполнении книги была допущена ошибка или описка, ее можно исправить. Листы нельзя вырывать, подтирать неправильно написанные записи лезвием и пользоваться замазкой.

Исправления должны делаться следующим образом: аккуратно перечеркивается неправильная запись, рядом делается правильная запись. Исправление записи должно подтверждаться подписями кассира и главного бухгалтера. Если на одном листе делается несколько исправлений, рядом с каждым из них должны быть проставлены по две подписи.

Исправления должны делаться следующим образом: аккуратно перечеркивается неправильная запись, рядом делается правильная запись. Исправление записи должно подтверждаться подписями кассира и главного бухгалтера. Если на одном листе делается несколько исправлений, рядом с каждым из них должны быть проставлены по две подписи.

Если ошибка такая серьезная, что ее нельзя исправить одним зачеркиванием, перечеркивается сразу весь лист. На этом листе пишут слово «аннулировано». После этого новый лист заполняется правильными сведениями.

Лист вырывать нельзя ни в коем случае. Кассир должен подать о случившемся заявление в письменном виде главному бухгалтеру. Управляющий компании или главный бухгалтер должен собрать комиссию, которая несет ответственность за корректировку книги. После этого составляют бухгалтерскую справку, где описывают ошибку и ее исправление.

Необходимо очень тщательно проверять информацию, вносимую в книгу, так как книга должна храниться в организации пять лет.

Бланк и образец заполнения кассовой книги можно найти в статье.

Празднование Дня театрального кассира

При этом то, что День театрального кассира не приходится на выходной, было сознательным решением организаторов профессионального праздника: ведь этот день им важно провести не дома у телевизора, а в кругу коллег, которые смогут поздравить их с наступлением этой памятной даты, пожелать долгой и плодотворной работы на благо родного театра и преподнести букет цветов. Ведь театральному кассиру как никому другому важно знать, что коллеги любят его как самостоятельную личность и члена коллектива, а также ценят его деятельность и понимают его вклад в повседневную работу и выдающиеся успехи театра

Видео по теме

Каждое предприятие в ходе ведения хозяйственной деятельности сталкивается с использованием наличных средств, будь то выплата заработной платы сотрудникам через кассу, выдача наличных под отчет или оплата за товары и услуги. В статье мы расскажем о тонкостях учета кассовых операций, а также рассмотрим типовые проводки по кассе.

Под кассовым операциями понимают операции, при которых организация выдает и принимает наличные денежные средства в виде банкнот или монет. Осуществлять выдачу и принятие средств организация может как юридическим, так и физическим лицам. Ведение кассовых операций регламентируется порядком, описанный Налоговым кодексом РФ.

К основным кассовым операциям относят прием и выдачу наличности, хранение денежных средств в кассе и передача их в банк. Все операции осуществляются при обязательном соблюдении лимита кассы, сумма которого определяется каждым предприятием индивидуально и фиксируется в соответствующих документах.

В кассу могут осуществляться следующие поступления:

- оплата покупателя (заказчика) за товары, услуги, работы;

- возврат средств подотчетным лицом, ранее выданных на хознужды или на ;

- выручка от продажи продукции в розничной торговой сети;

- расчеты по кредитам;

- внесение процентов по акциям;

- возврат средств поставщиком;

- поступление денежных средств, приобретенных организацией у банка.

Основанием для внесения наличности в кассу является приходный кассовый ордер.

Выдача средств из кассы может осуществляться на следующие цели:

- выплата вознаграждения сотрудниками (заработная плата, премия, бонусы и прочее);

- оплата товаров, работ, услуг (как в виде аванса, так и за фактически полученные товары);

- страховое возмещение, выплата которого предусмотрена договором страхования;

- (как на хознужды, так и на командировочные расходы).

Из кассы могут быть выданы только средства, полученный в качестве выручки от реализованных товаров (работ, услуг). Если организация является посредником или занимается комиссионной торговлей, то все средства, полученные для оплаты в пользу третьих лиц, должны быть переданы в банк.

Основанием для выдачи наличных средств из кассы является расходный кассовый ордер.

Почему кассиры делали много ошибок

В нашем холдинге под торговлю было отведено две кассы — основная и на складе. В среднем за день по двум кассам проходило 250 документов: 200 приходников, 30 расходников и 20 авансовых отчетов. Занимались этими документами три кассира.

Время обработки приходника с поштучным пересчетом наличных денег в среднем составляло у сотрудников 4 минуты, расходника — 5 минут, авансового отчета — 12 минут. В итоге ежедневно кассиры тратили на всю эту работу 20 часов (200 шт. × 4 мин. + 30 шт. × 5 мин. + 20 шт. × 12 мин.). То есть каждый из них был занят оформлением кассовых документов почти по 7 часов в день (20 ч: 3 чел.). И это без учета времени, которое сотрудники тратили на исправление своих ошибок.

Понятно, что сотрудники не машины и не могут ежедневно работать в авральном режиме. Поэтому качество их работы было крайне низким. Порядка 37 процентов документов содержали ошибки. Это отражалось на качестве работы сотрудников, отвечающих за другие участки учета — сверку, материалы, НДС.

Образец заполнения кассовой книги

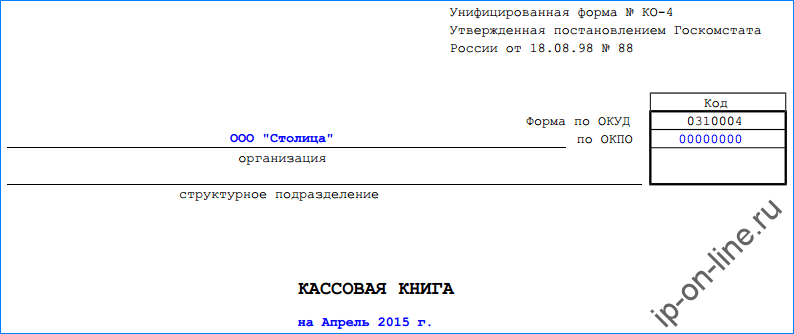

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.

Чуть ниже проставляется календарный год, за который ведется регистр.

Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь

. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

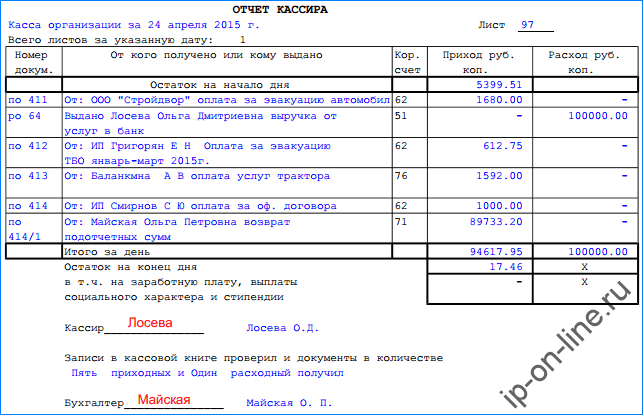

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

В поле «Остаток на начало дня»

вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1

указывается название и номер документа.

В графу 2

вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3

записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5

указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос»

в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день»

подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

Титульный лист кассовой книги — образец

его можно скачать на нашем сайте. Его форма 0310004 состоит из 2 частей. Первая часть — это обложка данного бухгалтерского регистра, а вторая — последняя страница книги.

Порядок заполнения документа

Вне зависимости от того, на каком налоговом режиме работает бизнесмен, для него кассовая книга будет выглядеть и заполняться одинаково. Пример заполнения кассовой книги ИП можно скачать чуть ниже. Работать с данным документом удобнее по определенной схеме, что позволит сократить время, которое может быть потрачено на заполнение, и вносить четкие данные без исправлений.

Начинать работу с книгой необходимо с титульного листа. Здесь вносится правильное название ИП, как оно зафиксировано в регистрационных документах из налоговой инспекции. Кроме того, необходимо вписать код ОКПО, который выдается Росстатом. Если предприниматель не позаботился о получении данной кодировки, можно поставить на этом месте прочерк. Далее вписывается название отдела, который несет ответственность за заполнение данного документа. Если у ИП нет отделов, можно поставить прочерк в этой строке.

На странице титульного листа указывается информация и о том, когда была начата работа по этой книге. Тут же имеется и место для внесения информации о времени окончания работы с данной кассовой книгой. Его необходимо оставить без записи, пока документ не будет полностью заполнен либо не закончится отчетный налоговый период

Очень важно помнить, что дата начала и дата окончания заполнения одного кассового документа не могут быть в разных годах

Чтобы начать заполнять кассовый лист информацией о движения финансов компании, необходимо для начала указать в верхней части документа дату начала заполнения этой страницы и ее порядковый номер. После этого вносятся данные по конкретному рабочему дню. Для расчета сумм, которые необходимо внести в кассовую книгу, используется информация из кассовых ордеров как расходных, так и приходных. Данные по приходно-расходным бумагам вместе с нужными цифрами прописываются в соответствующих строках. Если при этом остаются пустые позиции, на этих местах ставить прочерки не нужно.

После того как рабочий день завершится, подсчитываются итоговые суммы по каждой категории операций. Далее они вносятся в свои разделы и выводится остаток, который должен был остаться в кассе. Эта сумма переносится на следующий день.

После того как кассовый листок будет полностью заполнен, он заверяется подписью ответственного лица с указанием имени, фамилии и должности того, человека, который заполнял документ. Если бумага была заполнена кассиром, то ее дополнительно проверяет и подписывает бухгалтер компании либо владелец ИП. В таком случае на кассовом листе будет стоять две подписи.

Если предприниматель по закону не обязан вести кассовую отчетность, то никто не вправе заставить его сделать это. Однако данный документ может быть очень полезным даже для внутренней отчетности. Заполнение кассовой книги не является обязательным условием, но если бизнесмен все же решил ее применить в работе, необходимо соблюдать все правила заполнения.

Особенности ведения кассовой дисциплины индивидуальными предпринимателями

С 1 июня 2014 года вступило в силу Указание 3210-У, что дало возможность вести бухгалтерский учет по общим и упрощенным правилам. Упрощенная система распространяется на субъекты малого бизнеса и ИП (в 209-ФЗ России содержатся определения отнесения юридических лиц к той или иной категории). В соответствии с ними субъекты малого предпринимательства и индивидуальные предприниматели могут вообще не устанавливать лимит кассы.

Кассовая книга для ИП, как и оформление РКО и ПКО, теперь не является обязательной, особенно если ведется раздельный налоговый учет доходов и расходов и самостоятельно по формуле рассчитываются расчетные показатели.

Кроме этого, с 1.06.2014 г. стало возможно оформлять документы по кассе и физическим лицам, ведущим бухгалтерию фирмы по договору, что ранее было категорически запрещено.

Кассовая книга

Кассовая книга представляет собой главный документ кассира, в котором отражаются поступления наличных денежных средств в кассу, а также их расход. То есть в книге каждый день фиксируется движение наличных. Кассовая книга формируется по форме КО-4 (утв. Постановлением Госкомстата №88). Заполняться она может в электронном виде или от руки, все зависит от того способа, который выберет компания или предприниматель. Выбранный способ должен быть утвержден приказом руководителя.

После того, как компании стали устанавливать онлайн-кассы, многие стали считать, что кассовую книгу вести не требуется. Однако это не так. Книгу должны вести все организации независимо от организационно-правовой формы при выдаче и приеме наличных. Формируется книга каждый год, записи в нее вносятся в хронологическом порядке с 1 января по 31 декабря. Если данное условие не соблюдается, компании будет грозить штраф в размере 50 тыс. рублей. Если компания имеет обособленные подразделения, то для них кассовые книги ведутся отдельно.

По какому алгоритму разработали чек-листы для кассиров

Через полгода поисков мы нашли альтернативное решение проб-лемы — применять чек-листы. Чек-лист — это краткий перечень шагов, которые должен сделать кассир, чтобы успешно завершить операцию. Он не учит специалиста выполнять работу, а показывает, что нужно сделать. Основной принцип чек-листов — не «прочитал и сделал», а «сделал и отметил». Чек-листы хороши также тем, что для их создания не нужны особые знания или технологии. Достаточно посмотреть на работу специалиста со стороны.

Сначала мы разработали основной чек-лист для всей бухгалтерии. Конечно, он был неидеален. За полгода мы исправляли его 20 раз. К основному чек-листу составили чек-листы по участкам учета: денежные средства, взаиморасчеты, материалы, производство и т. д. Эти листы тоже много раз переделывались. Наконец, разработали чек-листы для конкретных специалистов.

Алгоритм создания чек-листов был такой. Мы создавали справочник трудовых функций. Например, у кассира это прием денежных средств, выдача денежных средств и т. д. На основе справочника фиксировали правильную последовательность действий, которая нужна для качественного выполнения функции. Действия в такой последовательности и попадали в итоге в чек-лист.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все и , а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

Что такое кассовая книга?

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ)

— это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса

— это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Кто должен вести кассовую книгу?

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Отмена кассовой дисциплины для ИП не означает, что они не имеют право составлять кассовые документы. Это означает, что государственные органы не вправе проверять и наказывать за отсутствие данной документации. Если с помощью кассовой книги индивидуальному предпринимателю удобно вести учет, то он вправе составлять документы и вести налоговый учет на их основе.

Как правильно оформить кассовую книгу?

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

- На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

- Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

- В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц.

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец