Как правильно заполнить кассовую книгу

Кассовая книга (КК) — это внутриорганизационный документ, иллюстрирующий совокупность всех операций в организации за конкретную дату (рабочий день). Ее унифицированный номер обозначается как КО-4 (постановление Госкомстата РФ от 18.08.1998 № 88).

С 2013 года она не является обязательной, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации.

В статье вы найдете: инструкцию, как заполнять кассовую книгу, образец.

Ведение кассовой книги в 2018 году

Итак, у вас есть кассовая книга, как правильно вести 2018 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером.

Каждая организация по факту сама регламентирует процесс движения наличных денежных средств.

В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2018, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Кассовая книга, бланк, скачать Word

Перед вами бланк по форме ОКУД 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе отражаются реквизиты организации;

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

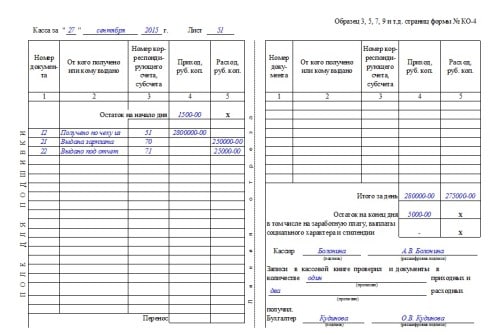

Некоторые учреждения ведут вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге.

Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей КК. Если в отчетный день совершается множество операций с ДС, и одной страницы для их внесения не хватает, то маркируется «перенос». В этой ячейке отражается приходная и расходная величина на момент переноса.

Записи на следующем листе начинаются этой же цифрой.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.98 № 88).

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

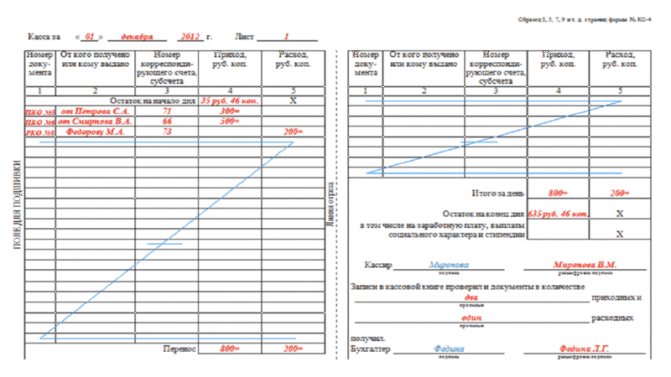

Образец заполнения кассовой книги

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает, как физлицо), — в размере до 5 000 рублей (ст. 15.1 КоАП РФ).

Если ФНС обнаружила ошибку при проверке

При обнаружении ошибки налоговым органом в учетных данных первичных документов организации возможно наложение административной ответственности. При этом, самым распространенным способом санкций являются – штрафы. Но для того, чтобы наложение взыскания было обоснованным следует помнить:

- Искажение данных произошло дважды или чаще;

- Искажение стало причиной занижения налоговой базы.

Налоговики также достаточно критично относятся к документам, имеющим нечитаемые исправляемые данные. Отсутствие возможности однозначного идентифицирования исправляемого документа может также повлечь отказ в принятии его для учета при расчете суммы налогового вычета.

Также подобные документы поставят под сомнение легитимность и существенность самой сделки. Признание подобных сделок притворными может повлечь за собой наложение штрафных санкций. Однако, не стоит бояться ошибок. Главное – грамотно и с учетом действующего законодательства исправить их.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и word

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

В этой статье вы найдете образец заполнения приходного кассового ордера по форме КО-1.

Правила заполнения бланка расходного кассового ордера на предприятии вы можете прочитать здесь.

Кассовые документы: виды, оформление, хранение, исправления

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Обязательно ли наличие на предприятии?

На всех предприятиях, осуществляющих операции с наличностью, должна быть кассовая книга.

Применяемая система налогообложения в компании или ее организационно-правовой статус не подразумевает применение какой-либо льготы.

Ведение онлайн-касс не освобождает от оформления кассового журнала по утвержденным нормам.

Официально освобождены от составления подобного бланка ИП, осуществляющие учет объектов налогообложения (доходов, расходов, натуральных показателей), охарактеризованные определенной категорией экономической деятельности. О ведении кассовой книги ИП читайте здесь.

Учет, при этом, должен оформляться по установленному регламенту. Данная норма обозначена в пункте 4.1 Указаний Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается с первого дня календарного года и ведется по нарастающей до его завершения. На следующий год оформляется новый документ, нумерация документов начинается с номера 1 и далее по порядку.

Какие требования и правила предъявляются к ведению вручную?

Унифицированный бланк КО-4 является единой формой ведения финансовых операций на предприятии. Некоммерческие организации применяют бланк код по ОКУД 0310004, бюджетные учреждения — код по ОКУД 0504514.

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

- на типографских бланках, заполненных от руки;

- на компьютере внесение информации в соответствующую форму с последующей распечаткой заполненных листов;

- в специализированных программных комплексах электронно, с последующим формированием электронного документа с электронно-цифровой подписью — порядок заполнения книги в электронном формате.

Заполнением бланка и осуществлением операций с наличностью должен заниматься кассир или иной специалист предприятия, наделенный соответствующими правами и обязанностями распоряжением руководителя.

Если должность кассира отсутствует в штатном расписании учреждения, то обязанности по заполнению бланка возлагаются на бухгалтера или главного бухгалтера.

В небольшой компании, где численность сотрудников равна 1-2 специалистам, регистрацию кассовой дисциплины можно доверить сторонней организации или непосредственному руководителю.

Что является основанием для оформления?

Указание Центробанка от 11 марта 2019 года (№3210-У) служит основанием для оформления основного кассового документа.

Соответствующие записи в кассовую книгу вносятся, основываясь на расходные и приходные документы кассы, оформленные по нормам действующего законодательства.

Как исправить ошибку в кассовой книге

Вопрос о возможности правок разрешен, теперь воспроизведем алгоритм внесения исправлений:

Шаг 1.

Вам необходимо перечеркнуть ошибочно внесенные данные.

Шаг 2.

Рядом с перечеркнутыми ошибочными данными вписываете верные

Очень важно, чтобы они были читабельны и разборчивы

Шаг 3.

Проставляем дату внесения исправлений.

Шаг 4.

Ставится подпись лица, которым исправления были совершены, с расшифровкой.

Исправления должны вносится тем же сотрудником, которым первоначально составлялся документ. Так как кассовая книга ведется кассиром или бухгалтером (такая обязанность возлагается на них приказом), то именно им и предстоит вносить правки при обнаружении ошибок.

ВАЖНО! Если обнаружена ошибка, которая была совершена несколько дней назад, и она влияет на остатки по кассе, данные которых переносятся в последующие листы кассовой книги, то исправлениям подвергаются все листы, которые таковых требуют. Проверить, не допускаете ли вы промахов в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение»

Проверить, не допускаете ли вы промахов в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение».

Исправление кассовых документов при использовании онлайн – кассы

В ситуации, в которой произведено некорректное отражение вида оплаты в кассовом чеке (не за наличный расчет, а посредством банковской карты), недостаточно будет произвести возврат прихода. При допущении подобной ошибки необходимо распечатать чек коррекции

Не будет взят во внимание период в течение которого осуществлено обнаружение ошибки, лишь бы он не заходил за период сдачи и утверждения отчетности

Кроме того, обязательным условием для печати данного чека будет его осуществление после открытия смены и до ее завершения. В остальной период чек коррекции будет недействительным.

Стоит также помнить, что при формировании чека коррекции за предыдущий период (день работы) необходимо указать в нем дату. За которую осуществляется корректировка. Так, к примеру, если сам чек коррекции выбивается за 14 июля, то в нем делается отметка об изменении за 2 июля.

В производстве корректировки таким образом имеется существенный нюанс: при выявлении неточности своими силами в чеке ставится код «0». При обнаружении же ошибки в расчетах налоговыми органами ставится код «1», что означает производство операций по предписанию.

При выборе основания для корректировки можно обратиться к выписке с расчетного счета. Ее необходимо подколоть к произведенному чеку. При рассмотрении корректировки первичных кассовых документов при использовании онлайн касс стоит отметить прозрачность таких операций перед налоговыми органами.

Если в ранее рассмотренных корректировках сотрудники фискальных служб могли и не заметить исправления ввиду большого документооборота, то при использовании онлайн – кассы все операции доступны в режиме реального времени и требуют большей внимательности и скрупулезности.

В статье рассмотрены причины и возможности исправления кассовых документов. При соблюдении вышеуказанных рекомендаций и своевременном мониторинге изменений действующего законодательства можно избежать конфликтов с проверяющими органами, а также минимизировать вероятность наложения штрафных санкций. Какой бы способ ведения кассовых операций не был выбран учреждением – основным правилом всегда будет корректность отражения учетных данных.

Специалист на видео подробно разберет подводные камни при заполнении и ведении учетной первичной документации, как вести электронный документооборот и многое другое:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Кто её должен вести?

Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д., заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Как сшить книгу?

Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера

Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

Как поправить бумажный документ?

При внесении исправлений в бумажный документ необходимо перечеркнуть ошибочные данные, указав при этом корректные, а также отразить дату правки, должность и подпись лица её осуществившего. Исправления допустимо осуществлять только способом, установленным учетной политикой учреждения. Если рассматривать более подробно процесс внесения изменений, то необходимо осуществить следующие действия:

- Обнаружить ошибку или описку (некорректные реквизиты, неправильная сумма);

- Произвести зачеркивание ошибочных данных;

- Осуществить проставление рядом с местом корректировки отметки «Исправленному верить»;

- Завизировать корректирующую надпись всеми сотрудниками, чьи подписи фигурировали в ошибочном документе;

- При наличии – осуществить отметку печатью.

При выполнении данного алгоритма стоит помнить, что зачеркивать исправляемую запись необходимо только единожды, поскольку все данные обязательны к прочтению. Недопустимо использование корректоров, штрихов, а также производство подчисток.

Стоит также помнить, что осуществляемые исправления необходимо произвести во всех экземплярах предыдущего документа. Налоговые органы достаточно часто используют в своей деятельности метод встречных проверок. При несоответствии в разных организациях данных оного и того же первичного учетного документа может наступить административная ответственность.

При необходимости внесения большого количества исправлений, которые в свою очередь делают документ совершенно нечитаемым, следует прибегнуть к оформлению нового экземпляра. При этом предыдущий также подлежит сохранению и подшивается совместно с вновь созданным. Такой способ широко используется именно при работе с ПКО – РКО, а также банковских поручениях. Это единственные документы, которые не терпят наличие каких – либо исправлений на первоначальном варианте документа. Поэтому исправить их можно только созданием нового экземпляра. При разработке учетной политики полезно будет учесть все варианты возможных внесений исправлений.

Допускаются ли изменения?

С 01.06.2014 ощутимо изменились общеобязательные правила, регулирующие порядок выполнения и учета операций по кассе хозяйствующими субъектами.

Одним из таких нововведений является возможность исправления записей в кассовой книге. Подобная опция предоставляется Указанием ЦБ РФ №3210-У от 11.03.2014.

Так, согласно пункту 4.7 этого нормативного акта, допускается внесение правок в документы, составленные на бумаге, но не относящиеся к кассовым документам.

Однако такие корректировки должны осуществляться в четком соответствии с установленными требованиями.

Вышеупомянутое Указание ЦБ РФ №3210-У относит к кассовым документам только приходный кассовый ордер (сокращенно – ПКО) и расходный кассовый ордер (сокращенно – РКО).

Такой вывод можно сделать по первому абзацу пункта 4.1 этого нормативного акта, положениями которого четко устанавливается, какими документами следует оформлять операции по кассе в организации.

Конечно, кассовые документы не подлежат каким-либо корректировкам – это требование регламентируется содержанием пункта 4.7, как уже говорилось ранее.

Если в документации допускаются ошибки, такие бумаги следует просто забраковать и составить заново.

Может ли делать ошибки в бумажном заполнении?

Руководствуясь содержанием Указания ЦБ РФ №3210-У, можно утверждать, что кассовая книга упоминается в этом нормативном акте, но не относится к кассовым документам.

Кассовая книга – это сводный регистр, в котором учитываются сведения о операциях по кассе по данным РКО и ПКО.

Соответственно, кассовая книга на бумажном носителе может подвергаться корректировкам (исправлениям), если совершаемые изменения вносятся по общепринятым правилам – сопровождаются постановкой даты исправления, а также указанием ФИО и подписи субъекта, оформившего корректируемую бумагу.

В электронном формате

Кассовая книга, которая ведется (заполняется) в электронном формате, не подлежит исправлению после её подписания.

Такая норма устанавливается третьим абзацем пункта 4.7 вышеупомянутого Указания ЦБ РФ №3210-У.

Если допускаются неточности, следует сформировать и подписать новый документ, уже не содержащий ошибок.

Каким путем производятся корректировки?

Как правильно откорректировать бумажную кассовую книгу, если в ней были обнаружены неточности/ошибки?

Процедура внесения таких правок осуществляется по следующему алгоритму:

Ошибочные, неверные сведения (текст, цифры) перечеркиваются одной линией. Исправляемые данные должны быть видны после такого перечеркивания.

В непосредственной близости от ошибочных (перечеркнутых) данных вписывается новая, корректная информация

Важное требование – разборчивость новых сведений, их доступность для чтения.

Рядом с выполненным исправлением указывается дата изменения (корректировки) данных.

Субъект, непосредственно осуществивший эту правку, подписывает произведенное исправление. Его подпись здесь же расшифровывается надлежащим образом.

Если в книге выявляется ошибка или неточность, допущенная некоторое время назад, но влияющая на суммы остатка по кассе, а сведения о таких остатках переносятся на последующие страницы данного регистра, то потребуется надлежащая корректировка всех его листов, нуждающихся в исправлении.

Чьей подписью заверяются сделанные поправки?

Если в кассовой книге организации выявляются ошибки/неточности, её надлежащая корректировка выполняется именно тем субъектом – сотрудником организации, – который изначально этот документ составлял (заполнял).

Книга, как известно, заполняется кассиром или, как вариант, бухгалтером.

Данная обязанность возлагается на кассира/бухгалтера соответствующим распорядительным актом – специальным приказом руководства.

Следовательно, именно кассир/бухгалтер должны вносить необходимые коррективы в этот регистр кассовых транзакций, если выявляются ошибки, подлежащие исправлению.

Получается, что кассир/бухгалтер заверяют исправленные неточности своими подписями. Главбух или руководитель контролирует ведение данного регистра.

С 1 июня компании получили официальное право исправлять кассовую книгу и ведомости, а также другие документы. Но из новых правил не ясно, кто заверяет изменения и можно ли поправить старые документы

С 1 июня компании получили официальное право исправлять кассовую книгу и ведомости, а также другие документы. Но из новых правил не ясно, кто заверяет изменения и можно ли поправить старые документы

В новых правилах ведения кассовых операций теперь прямо разрешено исправлять многие документы, которыми компании оформляют кассовые операции. Но четкого порядка исправления нет, поэтому на практике у главбухов уже возникли вопросы.

Как исправить допущенные ошибки

Рассматривая пример заполнения кассовой книги нужно сказать о том, что при заполнении журнала нельзя допускать ошибок. В случае допущения ошибки, не оказывающей влияния на величину итоговой суммы, нужно зачеркнуть неверные данные прямой чертой. Над ними указывается верная информация, которая заверяется работником кассы и бухгалтером.

Ошибки, нарушившие итоговое значение за определенный период, должны быть перечеркнуты по диагонали. Ниже необходимо сделать о. Далее кассиру нужно заполнить новую станицу, внеся правильные сведения. В случае допущения ошибки нужно составить докладную записку, которая будет передана бухгалтеру либо гендиректору фирмы. В тексте докладной нужно указать допущенную неточность. Составленный акт используется как основа для сбора комиссии, которая внесет коррективы в книгу. По окончании данной процедуры кассир заполняет справку, где указываются все внесенные коррективы.

Книгу можно вести как на бумажном носителе, так и в электронном виде

Книгу можно вести как на бумажном носителе, так и в электронном виде