Более подробно о книге

Она представлена в форме специального журнала, содержание перечень данных касательно операций, имеющих отношение к получению наличных денег. Кассовый документ – это элемент, имеющий прямое и непосредственное отношение к ведению бухгалтерской отчетности. Даже ИП, работающие на базе УСН, обязуются заниматься ведением данной книги. Есть унифицированная форма, в которой представлен данный документ, комитет статистики обозначил ее как КО-4. Нужно ли ИП вести кассовую книгу при ЕНВД, а также основные особенности операций – рассмотрим в статье.

Кассовая книга — один из важнейших элементов предпринимательства

Кассовая книга — один из важнейших элементов предпринимательства

Соблюдение всех правил и норм имеет огромное значение, ведь чаще всего контролирующие органы занимаются проверкой данного типа документации у индивидуальных предпринимателей. Грамотный подход к ведению кассовой книги играет важную роль, поскольку контролирующие органы часто проверяют наличие данного вида документации у ИП. Если специализированными органами будут обнаружены ошибки, то есть большой риск возникновения штрафа.

Доходный и расходный ордер – базовые элементы, принимаемые во внимание в ходе ведения документации. Книга с самого начала ведется от 1 января до 31 декабря каждого года, по внешнему виду напоминает журнал с 50-ю или 100 страницами

Ведение кассовую книгу

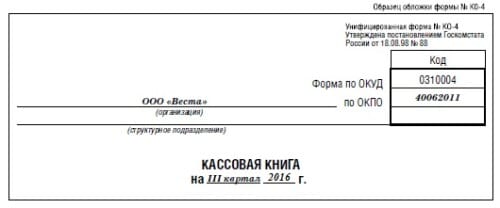

Титульный лист формы КО-4 следует оформлять по чётко нормированным требованиям. На нём отображаются главные сведения о предприятии: ОКПО — Общероссийский классификатор, наименование компании и год. В случаях индивидуального предпринимательства на титульном листе ко всем прочим данным дополняется Ф. И. О. предпринимателя.

КО-4 заполняется строго в дни, когда происходила выдача или приём денег. Оформление и ведение документации может происходить следующими способами.

Заполнение записей вручную

Рабочий процесс характеризуется тем, что работник заносит в кассовую книгу приход и расход наличных. Если информация не умещается на одном листе, то оформляют строку перенос и ведут дальнейшие записи на новой странице.

По завершении рабочего процесса сотрудник производит подсчёт остатка и расходования денег за рабочий день. Деньги, выделенные для выплат (стипендии, зарплата, авансы, командировочные и т. д.), заносятся в отдельную строку. После проведённых процедур бухгалтер обязан завизировать документ и поставить штамп.

Специалисты, обязаны провести осмотр, пересчёт и сверку на соответствие записей с расходными (РКО) и приходными кассовыми ордерами (ПКО). Наименование и количество ордеров чётко фиксируется в документе прописными буквами. У главного специалиста остаются отрывные бланки и ордера.

Ведение формы КО-4 с использованием современной техники

Современные программы бухучета предусматривают ведение кассовых книг с применением технических средств. Записи проводятся в аналогичном порядке заполнению от руки. В финале рабочего процесса происходит проверка перечня «приходников» и «расходников» (ПКО и РКО).

Для подготовки итоговой отчётности отпечатанные бланки прошивают, нумеруют и визируют подписями должностных лиц организации.

Электронный учёт кассовых операций

В этих случаях обязательно обеспечение гарантий сохранения информации. После подведения подсчётов и проверки документы визируются электронными подписями главных специалистов. В этом случае заполнять кассовую книгу не нужно, сшиваться она тоже не должна.

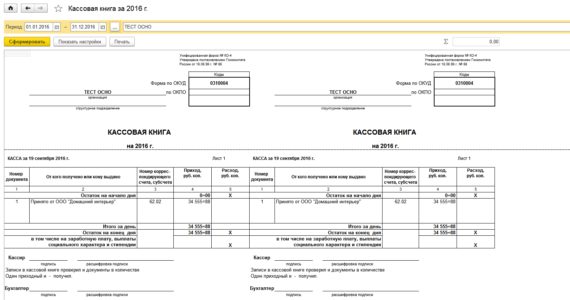

Так выглядит правильно оформленная кассовая книга

Так выглядит правильно оформленная кассовая книга

Сколько экземпляров кассовой книги нужно заполнить

По правилам ведения кассовых операций в РФ вначале выполняется оригинальная запись, затем нужно заполнить дубликат кассовой книги. Оригинал остаётся в организации, дубликат открепляется и выдаётся клиенту. Внешний вид обоих экземпляров должен быть идентичным. Сотрудник, отвечающий за правильное ведение учётной документации кассового оборота, ежедневно в начале рабочего дня или смены отмечает дату и остаточную сумму.

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.. Руководитель или главбух собирает комиссию, несущую ответственность за корректировку

Составляется бухгалтерская справка, где описывается ошибка и ее исправление

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

Правила ведения кассовой книги

При оформлении кассовых документов ранее не допускались исправления и помарки. Теперь же с 1 июня 2014 года исправления возможны в некоторых формах, но они должны содержать в себе дату, подписи и ФИО лиц, обнаруживших ошибку.

Все ПКО подписываются главным бухгалтером и работником, который выполняет обязанности кассира, с проставлением печати (при ее наличии) в квитанции, а РКО, кроме вышеперечисленных лиц, подлежат подписанию еще и руководителем организации.

Кассовая книга, правила заполнения которой должны неукоснительно соблюдаться, проверяется в конце каждого рабочего дня главным бухгалтером путем контроля оформления кассовых документов и их верного разнесения на счета бухгалтерского учета. Если все оформлено правильно, главный бухгалтер проставляет свою подпись там, где это необходимо.

На основании данных об остатках кассовой книги работник, выполняющий обязанности кассира, сверяет остаток наличных, оставшихся в сейфе. Если никакого движения денег за день не было, то и записывать ничего не нужно.

КО-4 (кассовая книга) заполняется в течение календарного года, после чего в начале следующего года заводят новую. Одна запись в кассовой книге – это отдельный, подписанный и оформленный документ.

Часто возникающие вопросы

У компаний при ведении кассовой книги возникают следующие вопросы:

- Кто контролирует ведение книги.

- Какие особенности ведения книги в обособленных подразделениях.

- Сколько книг должно быть в одной организации.

Рассмотрим каждый из этих вопросов подробнее.

Контроль за ведением кассовой книги

Контролировать, правильно ли кассир ведет книгу, должен главный бухгалтер. Процедуру проведения контроля устанавливает управляющий компании. Эта процедура должна быть отображена в учетной политике компании. Основными моментами, которые должен проверять бухгалтер, являются:

- Проверка нумерации;

- Проверка соответствия кодов;

- Правильность ведения книги;

- Проверка бумаг, которые филиалы должны передать в головной офис.

Особенности ведения книги в филиалах

Если у компании есть обособленные подразделения, они, также как и головные компании, должны заниматься заполнением кассовой книги при совершении операций с наличностью. Заполняется она в соответствии с общими правилами. Однако есть некоторые особенности:

- Когда филиал организации самостоятельно вносит деньги на банковский счет, открытый головным офисом, кассовый лимит устанавливается такой же, как и для главного офиса. Если подразделения передают наличность в кассу компании, они могут самостоятельно устанавливать для себя лимиты. Однако в обоих случаях лимит должен быть прописан в приказе управляющего.

- Обособленные подразделения организации должны передавать копии страниц книги в головной офис.

- На обложке кассовой книги должно быть написано, что эти книга является книгой специального подразделения.

Количество книг в организации

Обычно в одной организации ведется одна кассовая книга. Но в некоторых случаев книг можно вести несколько:

- Организация является платежным агентом – в таком случае у компании должно быть две кассовых книги: одна предусмотрена для проведения операций с наличностью, а вторая – для наличности, принятой компании в роли платежного агента.

- Организация имеет филиалы – в каждом филиале имеется своя кассовая книга.

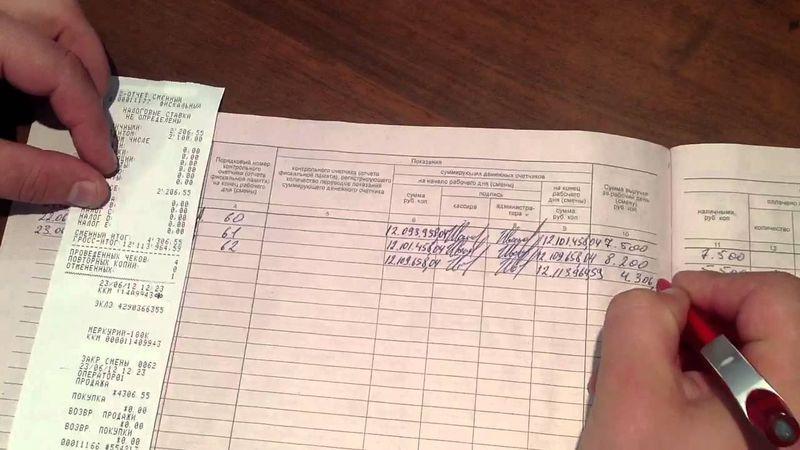

Как выглядит лист КК

Каждый из листов обязан содержать две основные части, между которыми традиционно располагается линия отрыва:

- страница, на которой представлены данные о проводимых операциях с деньгами;

- отчет от кассира о денежных процедурах, которые были проведены.

Используется нередко бумага для копирования, позволяющая писать на двух листах одновременно. Заполнение происходит с помощью шариковой ручки, далее делается разрез на листе, и его первая область подшивается.

Заполнение граф книги

В верхней области страницы книги отмечается определенная информация:

- дата, содержащая месяц заполнения и год;

- номер листа в журнале, подлежащий заполнению.

Рассматривая вопрос о том, сколько экземпляров кассовой книги оформляет кассир, можно дать ответ – их всего два.

Разработана общая инструкция, на основании которых рекомендуется проделать несколько процедур:

- Заполнить «остаток на день», при этом отмечается размер суммы, оставшейся в кассе. Сумма, которую имеет остаток, переносится из другой страницы.

- Номер кассового ордера – отмечается в графе «номер документа».

- Далее идут данные о получателе и лице, выдавшем документацию.

- Осуществляется заполнение граф «приход» и «расход», в ходе чего ставится сумма денег.

- Область «перенос» представлена суммой проведенных операций.

- Графа «итого» предполагает сумму, отдельные средства – выданные, полученные.

- Складываются наличные деньги, а затем отнимаются выданные.

Исправления и уточнения

Вкладной лист кассовой книги и отчет кассира могут содержать ошибки, подлежащие исправлению. Если это описка, ее можно просто исправить. Нельзя делать работы посредством лезвия, штриха или через выравнивание страницы. Неправильные данные можно перечеркнуть, а рядом – указать достоверные сведения.

Таким образом, на предприятии книга заполняется сотрудниками или ИП самостоятельно, все зависит от масштабности и сферы деятельности. Выход есть только в том, чтобы грамотно вести все записи и вписывать в нее требуемые данные.

vote

Article Rating

Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

Кассовая книга подлежит систематической оценке по внешнему виду и качеству оформления. Проверку проводят инспекторы из «Отдела оперативного контроля» региональной налоговой службы.

Нарушениями считаются следующие события:

- обнаружение денег, которые были не учтены должным образом. То есть различные поступления и расходования средств должны были оформляться специальными ордерами (ПКО, РКО), но это требование не выполнялось;

- неправильное оформление и использование кассового аппарата.

Для индивидуальных предприятий применение кассы необязательно, но выписывать товарные чеки ИП обязан.

Нарушение по неведению: можно ли избежать ответственности

При выявлении нарушений согласно статьям 15.1 КоАП РФ и 14.5 КоАП штраф составляет в размере 50 000 руб. Штраф на должностное лицо накладывается в размере 4 000—5 000 руб.

Для индивидуальных предпринимателей штраф накладывается как на должностных лиц и варьируется в пределах 5 000 рублей.

Предупреждения вместо штрафа предусматриваются в статье 14.5 КоАП (Общероссийский классификатор предприятий и организаций). Решение о наложении штрафа или предупреждения принимает руководитель налоговой инспекции.

При невыполнении некоторых условий возможность избежать штрафных санкций существует в случаях отсутствия нарушений за последний год работы.

Строгого наказания требуют следующие нарушения со стороны кассира:

- превышение допустимого лимита наличных денежных средств;

- наличие неоприходованных денег, полученных от выручки.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и word

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

В этой статье вы найдете образец заполнения приходного кассового ордера по форме КО-1.

Правила заполнения бланка расходного кассового ордера на предприятии вы можете прочитать здесь.

Требования для ИП и ООО

Письмом № ЕД-4-2/13338 от 09.07.2014 налоговой службой даны рекомендации по применению требований Положения № 373-П

Надо обратить внимание на следующие моменты:

ИП, которые ведут налоговый учет по спецрежимам налогообложения: ЕСХН, ЕНВД, упрощенной системе налогообложения и патентной системе налогообложения — имеют возможность не заполнять кассовые документы и унифицированную форму КО-4

Обратите внимание: это право, а не обязанность!

Обязаны заполнять форму и оформлять все необходимые первичные документы субъекты малого предпринимательства. Данное положение обязательно к применению!

Если открытое акционерное общество имеет в своей структуре обособленные подразделения, где также осуществляются наличные денежные операции, необходимо оформлять КО-4 каждым таким подразделением.

С целью обобщения информации о финансовых операциях по всему предприятию, необходимо закрепить в учетной политике порядок составления и передачи данных о проведенных операциях в головную бухгалтерию ООО.

На основании Положения № 373-П, осуществление передачи отчета кассира по истечении отчетного периода обособленными филиалами, может осуществляться двумя способами:

- в электронном виде,

- на бумажном носителе.

Правила заполнения кассовой книги — видео

Кассовая книга образца КО-4 — это особый документ, предназначенный для учета принятых и выданных наличных денежных средств из кассы. Его ведением должен заниматься либо старший кассир, либо бухгалтер в вашей организации.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Кассовая книга заводится ежегодно и ведётся с начала до завершения года. В случае, если она закончилась до окончания отчётного периода, то оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке. Заполнять её можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании;

- основных страниц, где указываются данные о проведённых наличных финансовых операциях за каждый день.

Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

Заполнять кассовую книгу вручную можно только шариковой ручкой (использование карандашей не допускается). Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесённых в неё сведений бухгалтер расписывается в книге и возвращает ее кассиру.

На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Последние изменения в законодательстве. Порядок ведения кассовых операций

Российский Центральный Банк в своем документе №3210-У от 11.03.2014 г. утвердил изменения в порядке ведения юридическими лицами кассовых операций. Они вступили в силу с 1 июня 2014 года и упростили процедуру оформления кассовых документов.

В приложении к данному важному документу содержится алгоритм самостоятельного расчета организациями их индивидуального лимита кассы, который производится по специальной формуле, учитывающей величину поступлений денежных средств, а также их расходования на различные нужды. При этом следует отметить, что при наличии у юридического лица нескольких структурных подразделений для каждого из них следует создать свой лимит, отличающийся по величине

Деньги сверх лимита, находящиеся в кассе, также сдаются в банк

При этом следует отметить, что при наличии у юридического лица нескольких структурных подразделений для каждого из них следует создать свой лимит, отличающийся по величине. Деньги сверх лимита, находящиеся в кассе, также сдаются в банк.

Заполнение: алгоритм и особенности процесса

Кассовая книга как документ строгой финансовой отчетности подвергается строгой регламентации, поэтому его ведение осуществляется соответственно с четко определенными нормативными постановлениями.

Кассовая книга заполняется согласно определенному порядку.

- Во-первых, кассовая книга существует в едином экземпляре. Ее регистрируют, прошивают, а страницы нумеруют.

- Нумерация страниц подтверждается подписью руководителя предприятия, главным бухгалтером или ИП.

- Никакие помарки или исправления в кассовой книге не допускаются.

- В случае если ошибки в заполнении все же были допущены, их исправление должно быть завизировано подписью старшего кассира или главного бухгалтера, и подтвержденосоответствующейпечатью.

- Кассовая книга является оригинальным документом, но каждая запись имеет два экземпляра, поскольку производится под копирку. Второй экземпляр воспроизводится на отрывной страничке кассовой книги. Кассир предприятия использует данную копию в качестве собственного отчета. Оригинал записи содержится в кассовой книге.

- Порядок внесения данных в кассовую книгу также строго регламентирован. На сегодняшний день он предполагает заполнение от 25 до 35 регистрационных полей, в зависимости от характера и сферы деятельности предприятия.

- Если книга ведется в электронном виде, она также должна соответствовать базовым нормативным требованиям. В конце дня заполненные страницы распечатываются и подшиваются в унифицированном формате.

- В случае, если предпринимателю или третьему лицу требуется определенная информация, зафиксированная в кассовой документации, ему будет предоставлена соответствующая выписка, утвержденная руководителем предприятия, организации, или главным бухгалтером. Выписка имеет хронологическое ограничение в сроке действительности, которое обычно указывается в теле данного документа.

Таким образом, кассовые книги – это образец эффективного упорядочения и унификации данных о движении финансовых потоков наличности внутри компании, а также о ее внешних взаимодействиях с другими экономическими структурами. Такой способ фиксации информации обеспечивает государственной фискальной системе максимальный и оперативный доступ к сфере контроля экономического пространства, в том числе малого бизнеса и ИП.

В то время, как книги устаревшего регламента содержали всего 25 информационных полей, обязательных для заполнения – в кассовых реестрах обновленного порядка заполнения количество таких полей выросло до 35.

Вопросы, возникающие в ходе ведения регистра

При ведении кассового журнала, наиболее часто возникают вопросы следующего характера.

- Кто осуществляет контроль за его ведением?

- Какие моменты следует учесть при ведении регистра в обособленном подразделении?

- Сколько кассовых книг может быть на предприятии?

- Предусмотрен ли штраф за неполные или недостоверные данные в журнале, и если предусмотрен, то каков его размер?

Итак, ответим на эти вопросы.

- Кто осуществляет контроль за ведением кассового регистра? Согласно Постановлению Госкомстата от 18.08.1998 №88, контроль ведения журнала должен осуществляться бухгалтером предприятия или фирмы. Этим же постановлением утверждена так же форма для кассового регистра. Порядок, в соответствии с которым осуществляется контроль, находится в политике учёта предприятия и подлежит утверждению приказом. Как правило, контроль включает в себя сверку кодов на соответствии с утверждёнными на фирме, контроль нумерации и ведения книги в целом. Также проверяется тот список документов, которые передаются в головное управление всеми специализированными подразделениями.

- Моменты, которые следует учитывать при ведении кассового учёта в обособленных подразделениях. В любом специализированном подразделении, при проведении операций с наличными средствами нужно вносить соответствующие записи в кассовом журнале. Правила, по которым вносятся такие сведения, полностью идентичны правилам для головного предприятия. Но всё же, в подразделениях есть некоторые моменты, отличные от головного предприятия. Если подразделение вносит наличные средства на расчётный счёт предприятия в банке, то оставшаяся сумма устанавливается так же, как и для головного подразделения. Если же филиал вносит наличные средства непосредственно в кассу предприятия, в таком случае максимальная сумма устанавливается филиалом самостоятельно. Но при любой форме внесения средств максимальная сумма утверждается приказом руководителя фирмы. Копии страниц кассового журнала из филиалов в главное подразделение происходит в соответствии с установленными правилами. На обложке кассового регистра в обязательном порядке должно быть указано название филиала.

- Сколько кассовых книг может быть на предприятии? В некоторых случаях фирма может вести несколько регистров. Ведь что такое кассовая книга? Это тот документ, в котором отражены операции с наличностью, а есть случаи, когда операции проводятся не только в головном подразделении. Первый случай — если предприятие является платёжным агентом, то у него может быть предусмотрен собственный кассовый журнал для ведения операций с наличными средствами и журнал для наличных денег, которые приняла фирма после проведения операций платёжным агентом. Второй случай – фирма имеет филиал, который осуществляет ведение собственного кассового регистра.

- Предусмотрен ли штраф за неполные или недостоверные данные в журнале, и если предусмотрен, то каков его размер? За любые нарушения в ведении кассового журнала, исправления, выполненные не по правилам, внесение недостоверных или неполных сведений предусмотрена административная ответственность. Она выражается в виде штрафа в размере 40-50 тысяч рублей.