Когда входной НДС учитывается в расходах для целей налогообложения прибыли

Входящий тариф

учитывается при расчете размера взноса

к уплате. У плательщиков этого сбора из

суммы исходящего платежа вычитается

входящий взнос согласно НК. Выполнить

это можно только при соблюдении нескольких

требований. Товары должны приниматься

к учету, покупаться

для использования в облагаемых операциях.

Требуется наличие СФ и прочих документов.

Исходящий платеж и

входящий взнос,

который принимается к вычету, отражается

в 3 разделе декларации НДС. Принять

входной налог к вычету нельзя, если

покупатель не относится к плательщикам,

товары не используются в облагаемой

деятельности.

Вопрос о необходимости

включения НДС при

расчете налога на прибыль популярен.

Целесообразность включения тарифа в

цену имущества имеет зависимость от

применяемой системы обложения. В

некоторых ситуациях при покупке

материалов входной тариф не принимается

к возврату, а прибавляется в цену

материалов и учитывается в составе

выплат по прибыли при списании объекта

в производство.

Этот случай возникает

при применении объектов в необлагаемых

операциях, освобожденных от внесения

сбора, местом реализации которых является

не Россия, процедуры не относят к объектам

обложения. К примеру, такой случай

возникает, если объекты применяются

при выполнении ремонта по гарантии.

Такая услуга не облагается НДС, сумма

с цены затраченных запчастей не

принимается к вычету, а их стоимость

относят на расходы по прибыли.

В случае работы на ОСН требование по включению входного тарифа в цены купленного имущества зависит от того, применяет ли компания освобождение.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

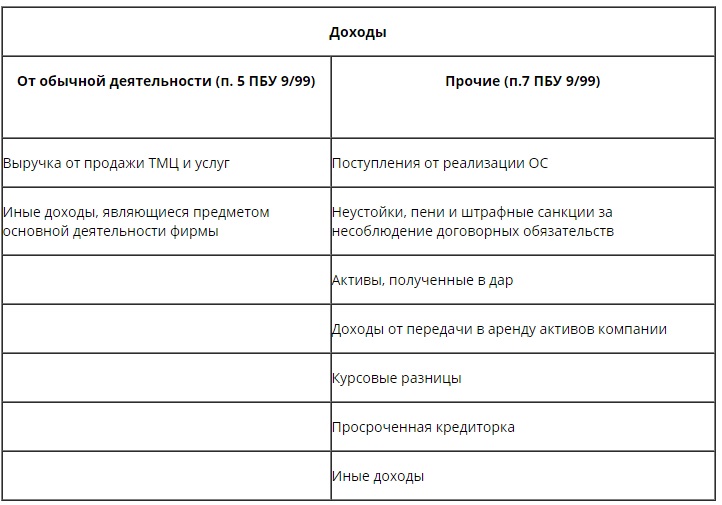

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

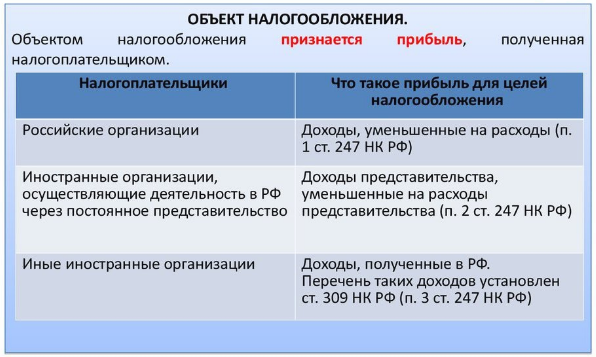

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Подтверждающие документы

Любые расходы организации должны быть обоснованны и документально подтверждены. В случае с представительскими расходами кроме договоров, счетов, накладных, счетов-фактур, чеков ККТ, иных платежных документов понадобится отчет, утвержденный руководителем, о проведении мероприятия. На каждый указанный в нем вид расхода у вас должны быть первичные документы (Письма Минфина от 10.04.2014 N 03-03-РЗ/16288 , ФНС от 08.05.2014 N ГД-4-3/8852 ).

Ранее одним из требований контролирующих органов также было наличие у организации приказа о проведении мероприятия и смета представительских расходов. Их, кстати, можно оформлять и сегодня. Но это необязательно. Главное, всю необходимую информацию четко отразить в отчете.

Внереализационные расходы

Внереализационные расходы, принимаемые для целей налогообложения прибыли, согласно статье 265 Налогового кодекса, напрямую с продажей товаров, выполнением работ или оказанием услуг не связаны.

К основному списку таких затрат можно отнести расходы на услуги банка, отрицательные курсовые разницы, судебные расходы, убытки прошлых лет, выявленные в отчетном периоде, проценты, уплачиваемые по долговым обязательствам, содержание переданного в лизинг имущества и ряд других затрат, которые, хоть напрямую и не связаны с основной коммерческой деятельностью, однако возникают у абсолютного большинства компаний в рамках ее ведения.

Как учесть расходы на оплату труда при расчете налога на прибыль

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации.

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации, в частности:

- компенсационные выплаты, связанные с условиями труда;

- стоимость питания, проживания, спецодежды и спецобуви;

- суммы возмещения затрат по уплате процентов по кредитам на приобретение жилья;

- прочие выплаты в адрес персонала организации.

Полный перечень расходов на оплату труда содержится в статье 255 НК РФ.

Необходимо учитывать, что в расходах можно учесть выплаты не только в денежной форме, но и в натуральной.

Разумеется, указанные расходы можно включить в расчет налоговой базы по налогу на прибыль, если они прописаны в трудовых или коллективных договорах и предусмотрены нормами действующего законодательства (ст. 255 НК РФ). Таким образом, вознаграждения, которые выплачены за рамками трудовых и коллективных договоров, при расчете налога учесть нельзя (п. 21 ст. 270 НК РФ).

Помимо этого указанные затраты должны быть экономически обоснованными и документально подтвержденными (п. 1 ст. 252 НК РФ).

Отдельные виды расходов, относящихся к расходам на оплату труда, можно учесть при расчете налога на прибыль в пределах норм. К ним, например, относятся:

- расходы на добровольное личное страхование;

- расходы на негосударственное пенсионное обеспечение;

- расходы на возмещение процентов, уплаченных сотрудниками по кредитам на покупку жилья (п. 16 ст. 255, п. 24.1 НК РФ).

Так, совокупная сумма взносов на накопительную часть трудовой пенсии, взносов по договорам долгосрочного страхования жизни, добровольного пенсионного страхования и негосударственного пенсионного обеспечения не может превышать 12% от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

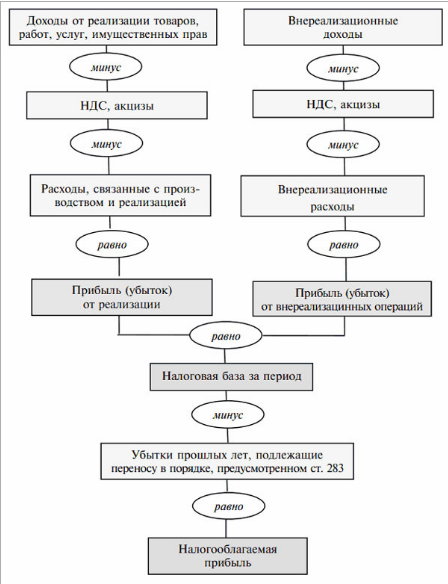

Доходы для расчета налога на прибыль

Доходы для вычисления НП подразделяются на 2 большие группы:

- Доходы от реализации;

- Внереализационные.

В первую группу включаются доходы от реализации:

- Товаров;

- Услуг;

- Работ;

- Имущественных прав.

Получите 267 видеоуроков по 1С бесплатно:

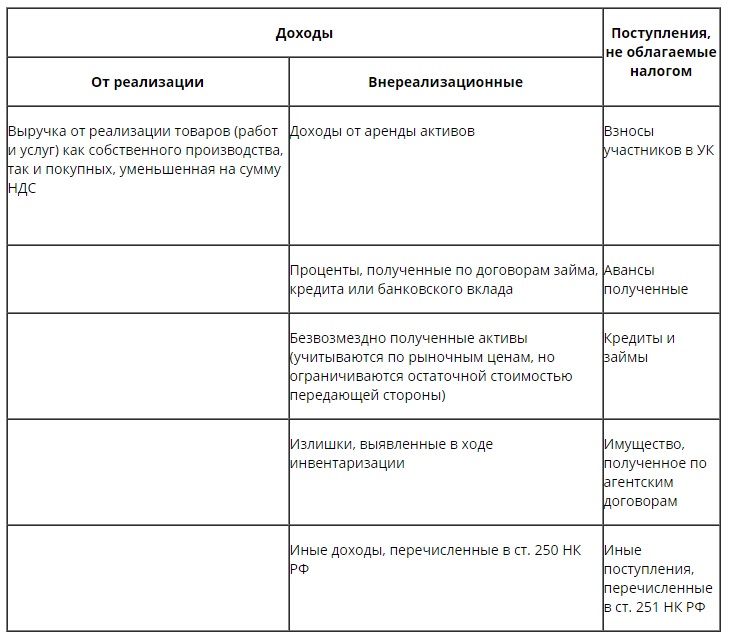

Ко второй группе доходов относятся:

- Выявленная в текущем периоде прибыль прошлых лет;

- Проценты по займам;

- Дивиденды;

- Положительные курсовые разницы;

- Стоимость выявленных при инвентаризации ценностей, и др.

Также существует список доходов, не облагаемых налогом на прибыль. Например:

- Безвозмездное получение имущества в ряде случаев, определенных ст. 251 НК;

- НДС начисленный, то есть предназначенный к возмещению в бюджет;

- Имущество, полученное в виде аванса, задатка и так далее.

В случае отнесения доходов к необлагаемым, необходимо внимательно следить за соблюдением условий, определенных налоговым кодексом РФ, так как их несоблюдение приводит к претензиям контролирующих органов.

Доходы признаются на основании правильно оформленных первичных документов БУ и НУ. При этом в БУ и НУ методика учета доходов различается.

Доходы в БУ:

Доходы в НУ:

Налогообложение производится для доходов, отраженных в денежной форме. При наличии сделок в натуральном выражении, их стоимость определяется на основании цены сделки.