В чем с позиции налогообложения отличие прямых затрат от косвенных?

Для целей налогообложения отличие между прямыми и косвенными (накладными) расходами заключается в различном порядке отнесения их к затратам, учитываемым при исчислении налога на прибыль (п. 2 ст. 318 НК РФ):

- косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего периода;

- прямые расходы относятся к расходам текущего (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Поясним каждую из приведенных категорий расходов.

Косвенные расходы учитываются при налогообложении независимо от факта получения доходов, которые они уменьшают. Главное — сам факт их осуществления, их экономическое обоснование и документальное подтверждение, о чем свидетельствуют судебные решения. В частности, в Постановлении ФАС ПО от 27.08.2009 по делу N А57-3361/2009 арбитры указали, что законодатель не обусловил принятие косвенных расходов в целях налогообложения наличием в том же налоговом периоде доходов от реализации продукции (работ, услуг). Поэтому принятие для целей налогообложения фактически осуществленных косвенных расходов даже при отсутствии в том же периоде доходов от деятельности не противоречит положениям гл. 25 НК РФ.

Примечание. Косвенные затраты (накладные расходы) — затраты (расходы), сопровождающие (сопутствующие) основное производство, но не связанные с ним напрямую, не входящие в стоимость труда и материалов. Это затраты на содержание и эксплуатацию основных средств, управление, организацию, обслуживание производства, командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Теперь о более спорных — прямых расходах. В общем случае они списываются не полностью, а лишь частично, если организация имеет остатки незавершенного производства, готовой продукции на складе, а также отгруженную, но еще не реализованную продукцию. В связи с тем что учреждение здравоохранения оказывает услуги, у него нет остатков продукции. Но могут быть остатки нереализованных лекарств, медикаментов, если оно занимается аптечной деятельностью или имеет не законченный на отчетную дату комплекс процедур, назначенный в рамках оказания той или иной платной медицинской услуги. В таком случае можно говорить о наличии «незавершенки», которая формирует прямые расходы.

Примечание. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (затраты на сырье, полуфабрикаты, материалы, заработную плату производственных рабочих и т.п.), которые могут быть прямо включены в их себестоимость.

В соответствии с п. 2 ст. 318 НК РФ налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства. В связи с этим бытует мнение, что раз налогоплательщик оказывает услуги, то ему не нужно заботиться о распределении расходов на прямые и косвенные для расчета налога на прибыль. Однако в Налоговом кодексе подобного указания нет

Кроме того, придется заполнять налоговую декларацию, а в ней присутствует разделение расходов (на прямые и косвенные), и неважно, какой приносящей доход деятельностью занимается учреждение здравоохранения. Раз так, то вопрос отнесения расходов к прямым и косвенным отнюдь не праздный: от его решения зависит не только правильность заполнения декларации, но и правильность расчета налога на прибыль

Стоит только помнить, что деление расходов на прямые и косвенные в бухгалтерском и налоговом учете различно, так как в учете бухгалтер следует отраслевым инструкциям, а при расчете налога на прибыль — нормам гл. 25 НК РФ.

Инструкция по применению Единого плана счетов бухгалтерского учета, утв. Приказом Минфина России от 01.12.2010 N 157н.

Учреждение организует бухгалтерский учет затрат по экономическим элементам и по статьям калькуляции (в зависимости от отраслевых особенностей), по способу включения в себестоимость (прямые и накладные), по связи с технико-экономическими факторами (условно-постоянные и условно-переменные (накладные) с целью нормирования, лимитирования и т.д.).

При изготовлении одного (единственного) вида готовой продукции, работ, услуг все затраты, непосредственно связанные с производством готовой продукции, выполнением работ, оказанием услуг, относятся к прямым затратам.

Статьи косвенных затрат:

- Административно-управленческие расходы.

- Содержание аппарата управления производственными подразделениями.

- Затраты, связанные с подготовкой и организацией производства.

- Расходы на внутренние перевозки материалов, комплектующих, полуфабрикатов и готовой продукции.

- Содержание и ремонт зданий, сооружений, оборудования и транспортных средств.

- Амортизация зданий, сооружений, оборудования и транспортных средств.

- Затраты на обеспечение нормальных условий работы и охрану труда.

- Затраты на набор, отбор, подготовку и переподготовку кадров.

- Оплата услуг, оказываемых внешними организациями, например, услуги связи.

- Аренда.

- Коммунальные платежи.

- Обязательные сборы, налоги, платежи и отчисления по установленному законодательством порядку.

- Прочие расходы, связанные с функционированием организации.

Основная часть косвенных затрат при расчете точки безубыточности является постоянными затратами, т.е. не зависит от объема производства.

Что такое прямые и что такое косвенные расходы

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства

Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

Методы распределения косвенных расходов

Для целей учета затрат косвенной группы, которые относятся к двум и более отчетным периодам, могут применяться 3 метода распределения:

- Прямое распределение косвенных расходов.

- Пошаговый метод.

- Двухсторонний.

Методология выбирается в зависимости от базы распределения. База распределения косвенных расходов может основываться на критериях:

- объема выпуска;

- плановой себестоимости;

- уровня оплаты труда;

- материальных затрат;

- размера выручки;

- соотношения суммы прямых затрат или суммы их отдельных видов.

Методы распределения косвенных затрат выбираются с учетом взаимосвязей между производственными подразделениями. Если обслуживающие цеха не оказывают друг другу услуг, то можно воспользоваться самым простым способом прямого распределения. Если подразделения предоставляют услуги в одностороннем порядке, то целесообразно применять пошаговый метод. При частых случаях оказания услуг внутри компании между непроизводственными отделениями лучше использовать двухсторонний метод взаимного распределения.

Прямые и косвенные затраты

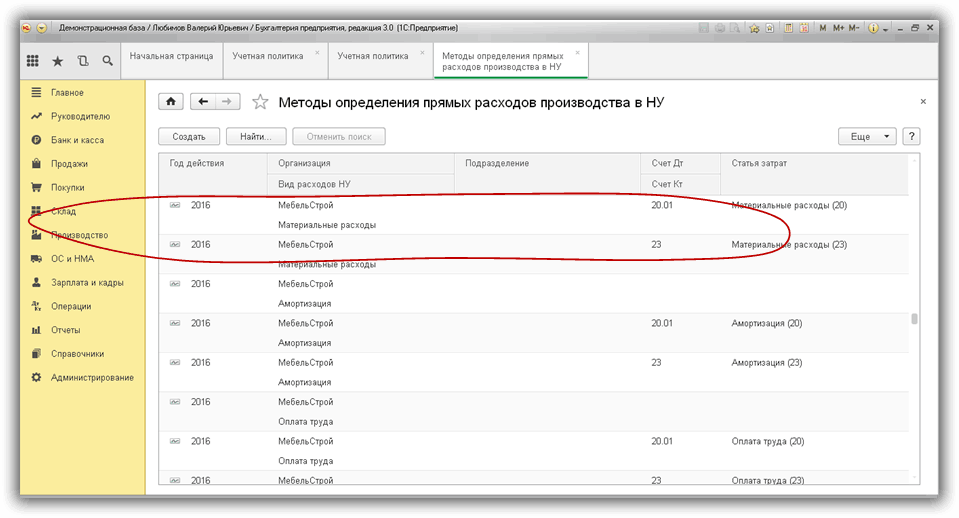

Здесь есть ссылка «Методы определения прямых расходов производства в НУ».

Соответственно статьи расходов, которые не указаны в этом перечне, считаются косвенными. Они в НУ списываются на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Отдельно отмечу, что в Налоговом Учете программы отнесение того или иного расхода в состав прямых или косвенных затрат зависит исключительно от регистра «Методы определения прямых расходов производства в НУ»

Обращу Ваше внимание также на то, что регистр изначально заполнен

Необходимо, если требуется, внести изменения с учетом Вашей специфики.

Учет косвенных затрат

Если учет прямых затрат не вызывает затруднений, то распределение косвенных затрат связано с некоторыми трудностями. Поскольку полная себестоимость продукции, работ или услуг часто служит базой для установления отпускной цены, необходимо распределить все косвенные затраты между произведенными изделиями.

Для этого надо определить, какую часть общих накладных затрат поглощает тот или иной продукт. Для этих целей вводится понятие коэффициента поглощения, который рассчитывается на основе некоторой базы распределения. Одним из методов распределения является деление накладных затрат пропорционально прямым затратам труда или всем прямым затратам. В последнем случае базой распределения будут являться соответствующие прямые издержки, а коэффициентом поглощения – доля таких прямых затрат на производство определенного вида продукции в общей сумме соответствующих прямых затрат. Такая база распределения косвенных затрат является самой распространенной.

Существует методика расчета себестоимости (методика директ-костинг, Direct Costs) при которой косвенные затраты не включают в себестоимость, а относят на финансовый результат, т.е. вычитают всю сумму косвенных затрат из прибыли.

Посмотрите Excel таблицу«Расчет себестоимости» Полная себестоимость, Директ-костинг, Доходность, Маржинальная прибыль

По теме страницы

Карта сайта — Подробное оглавление сайта.

2008-2018 ИП Прохоров В.В. ОГРНИП 311645410900040 • Контакты • Гостевая книга •Карта сайта •Конфиденциальность

Опубликовано 09.07.15, исправлено 09.07.15 0007

Отражение косвенных затрат в документах 1С

Косвенные расходы отражаются документами:

А также регламентными операциями: « », « »

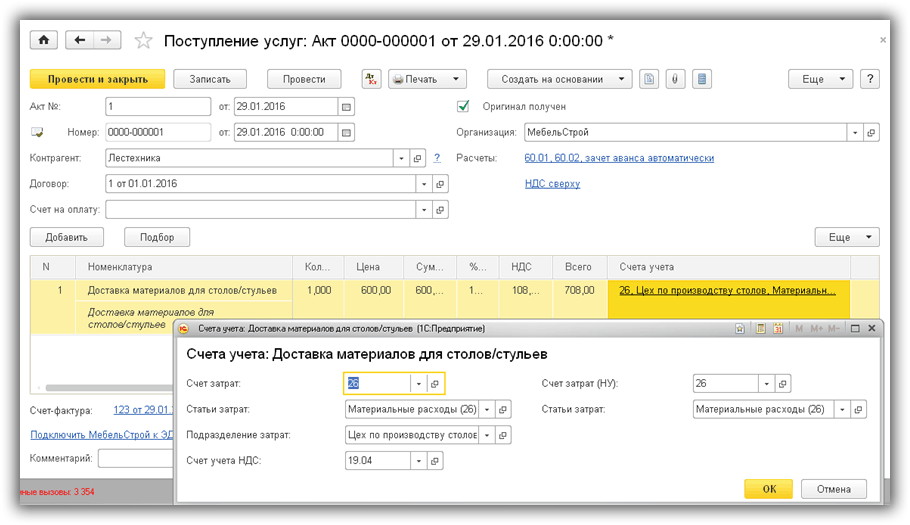

Пример документа «Поступление товаров, услуг» с видом операции «Услуги» приведен на рис.9; проводки документа – рис.10.

Основные моменты, которые следует учесть при заполнении этого документа:

- Колонка «Счета учета» предоставляет возможность задать счет, подразделение и статью затрат. Но только в том случае, если все настройки выполнены корректно.

- Так как метод распределения косвенных расходов, в том числе по статье «Материальные расходы(26)», пропорционален плановой себестоимости (см.рис.6), то плановая себестоимость должна быть обязательно задана в документах «Установка цен номенклатуры».

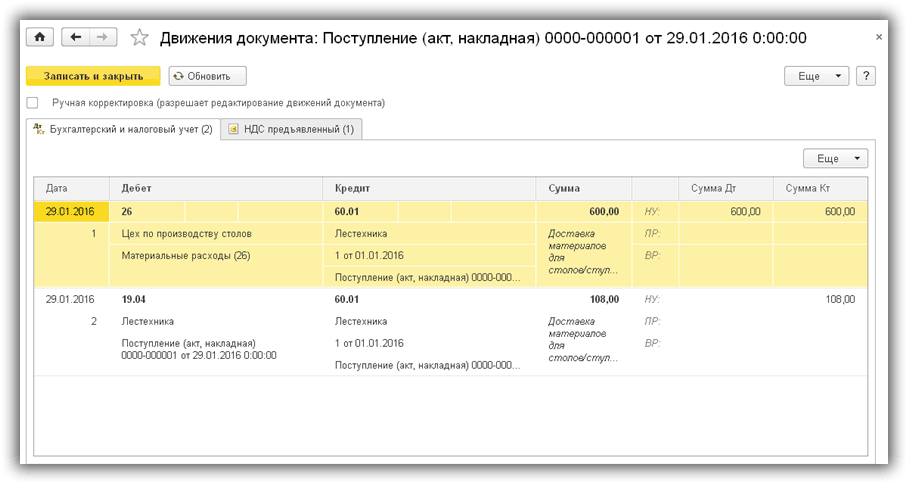

Рис.10 — Проводки по услугам за доставку

Расходы, когда доходов нет

Ситуация: как при расчете налога на прибыль методом начисления учесть прямые и косвенные расходы, если в отчетном периоде доходы от реализации отсутствуют. Организация не относится к вновь созданным?

Если в отчетном периоде отсутствуют доходы, организация может признать только косвенные расходы.

Объяснение простое – признавать прямые расходы можно только по мере реализации товаров, работ или услуг, в стоимости которых затраты включают. Прямые расходы, которые относятся к остаткам нереализованной продукции, при расчете налога на прибыль учесть нельзя.

Что же касается косвенных расходов, то они к полученной выручке никак не привязаны. Их можно учесть в текущем периоде. А расходами в налоговом учете признают только издержки, которые отвечают следующим критериям:

направлены на получение доходов и экономически обоснованы;

документально подтверждены.

Таковы требования пункта 1 статьи 252 Налогового кодекса РФ.

При этом если конкретный расход не приносит организации прямых доходов, то это не значит, что он необоснован. Достаточно, чтобы он был необходим для деятельности, результатом которой будет полученный доход. Поэтому косвенные расходы организации можно признать и в том случае, когда доходы в отчетном периоде еще не получены. Такие выводы выражены и в письмах Минфина России от 25 августа 2010 г. № 03-03-06/1/565, от 21 мая 2010 г. № 03-03-06/1/341, от 8 декабря 2006 г. № 03-03-04/1/821.

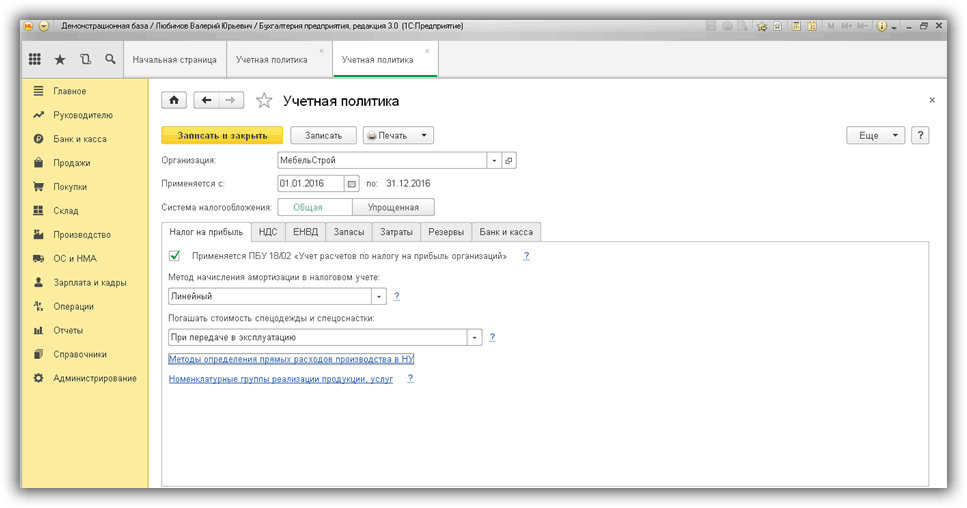

Первоначальные настройки учета расходов в 1С

-

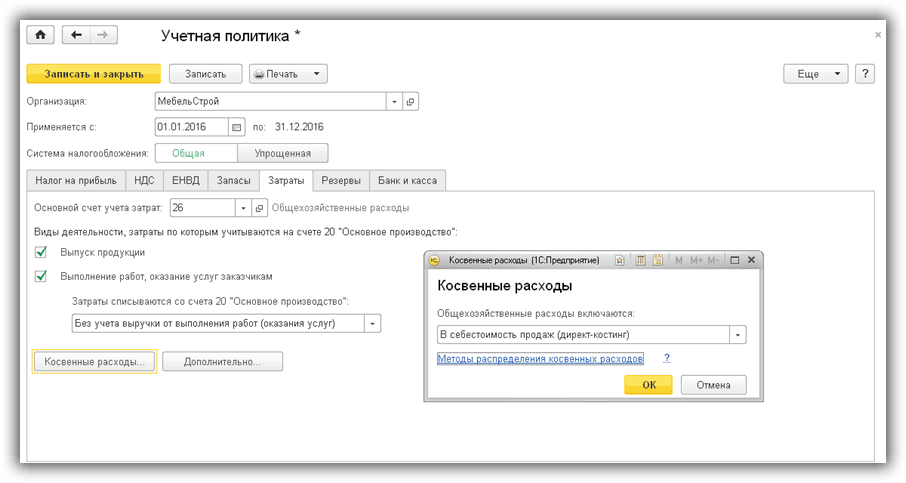

Учетная политика

. На закладке « » необходимо определить список прямых затрат в НУ. Несмотря на то, что речь пойдет о косвенных расходах, в первую очередь настраиваем прямые. Дело в том, что все затраты, которых нет в разделе прямых затрат, программа автоматически относит в разряд косвенных (а значит, распределяемых). - На этой же закладке определяем метод списания косвенных расходов — или директ-костинг, когда все косвенные расходы относятся на счет 90.08, или включаем косвенные в себестоимость продукции. В последнем случае придется задавать базу распределения.

- Для косвенных затрат необходимо настроить способы распределения («Учетная политика

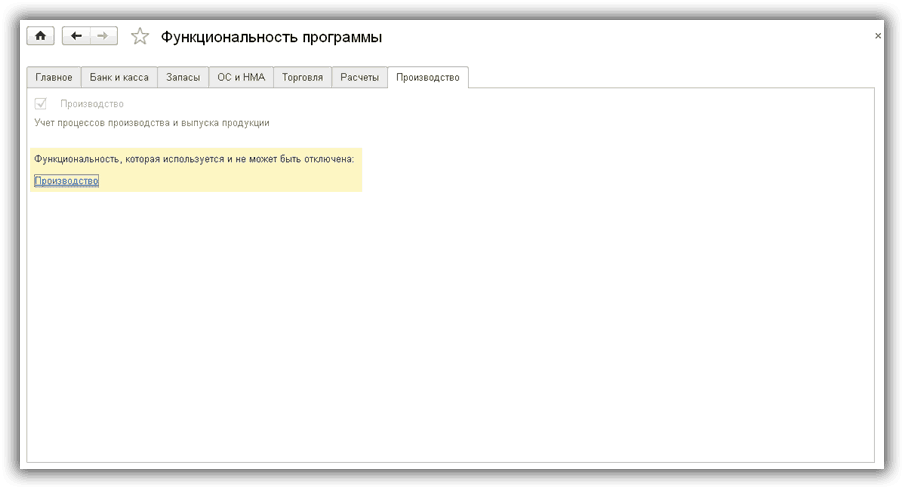

» — «Затраты» — Косвенные расходы» — «Методы распределения косвенных расходов»). - В разделе «Функциональность»

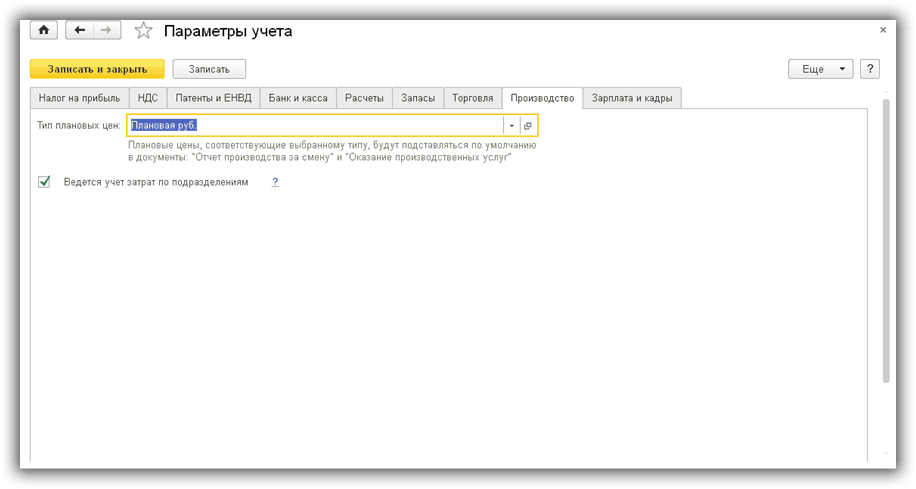

на закладке «Производство» устанавливаем галочку «Учет процессов производства и выпуска продукции». - В разделе «Параметры учета

» на закладке «Производство» устанавливаем признак «Вести учет затрат по подразделениям».

Последние два пункта (см. Рис7. и Рис.8) нужны для того, чтобы появилась возможность задать подразделение в документах оприходования косвенных затрат.

Ниже приведены примеры настроек и пояснения к ним.

Рис.1 — Настройки программы в интерфейсе

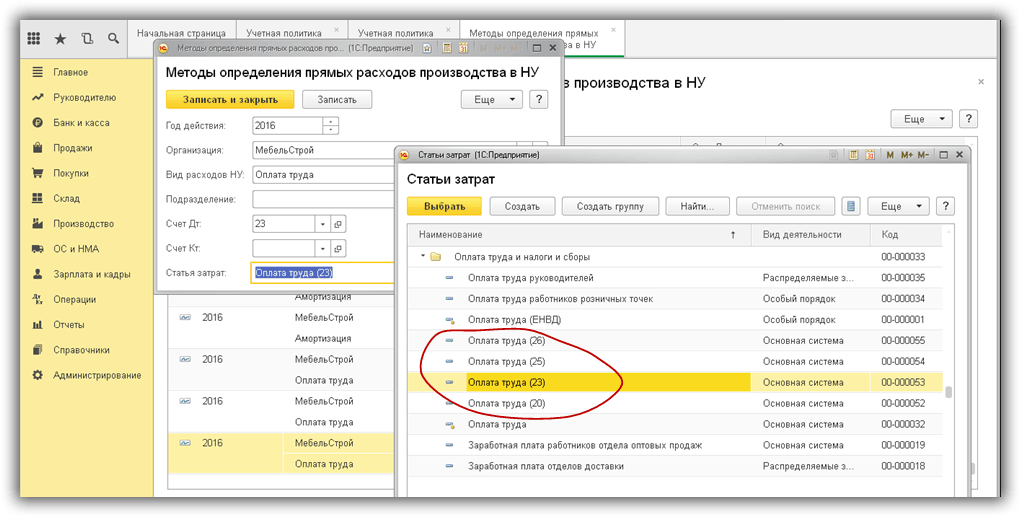

Рис.3 — Методы определения прямых расходов производства в НУ

Рис.4 — Статьи затрат

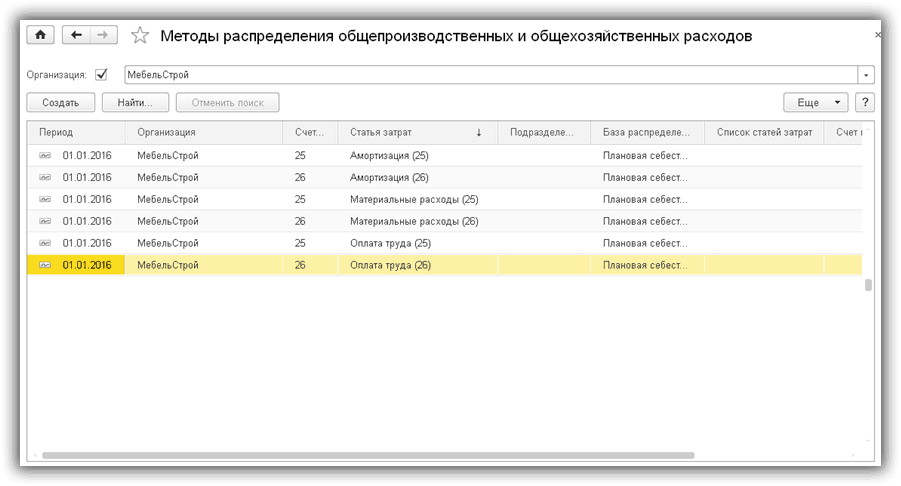

При заполнении учетной политики в 1С 8.3 (заполнять желательно на каждый год) список прямых затрат НУ заполняется автоматически. Рисунки 1, 2, 3, 4 изображают последовательные шаги необходимых настроек. Для наглядности добавим несколько дополнительных (рис.4) и, соответственно, методов. Статьи «Оплата труда(20)» и «Оплата труда(23)» будут фигурировать в списке прямых затрат, а статьи «Оплата труда(25)» и «Оплата труда(26)» — в списке косвенных (Рис.5 и Рис.6).

Получите 267 видеоуроков по 1С бесплатно:

Рис.5 — Косвенных расходы в 1С

Рис.6 — Методы и общехозяйственных расходов

Рис.7 — Включение функционала «Производство»

Рис.8 — Настройка плановой цены

Счет 25 в бухгалтерском учете для чайников: применение, проводки, закрытие счета

Таким образом, сближая оценку прямых расходов в БУ и НУ, можно достичь положительного результата в следующих моментах:

- свести к минимуму разницы между данными 2 учетов;

- избежать разногласий с налоговыми органами в оценке себестоимости продаж.

Для целей сближения данных НУ и БУ следует:

- в БУ в отношении списания расходов, собранных на счете 26, принять способ единовременного отнесения их на финрезультат;

- в НУ перечень прямых расходов определить в составе, равнозначном с бухгалтерской производственной себестоимостью, в т. ч. и по услугам.

О том, какие затраты формируют производственную себестоимость в БУ, читайте в статье «Какие затраты включает производственная себестоимость продукции?». Итоги Состав прямых расходов в налоговом учете налогоплательщик вправе определить самостоятельно.

Счет 25: общепроизводственные расходы. пример, проводки

По производственной себестоимости, когда в состав себестоимости включают: — прямые расходы (Дебет 20 Кредит 10, 21, 28, 69, 70); — общепроизводственные расходы (Дебет 25 Кредит 02, 10, 23, 69, 70); — общехозяйственные расходы (Дебет 26 Кредит 02, 10, 23, 69, 70). Формирование себестоимости готовой продукции при этом отражают проводками: Дебет 20 Кредит 25 – списаны на основное производство общепроизводственные (цеховые) расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике); Дебет 20 Кредит 26 – списаны на основное производство общехозяйственные расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике); Дебет 43 Кредит 20 – сформирована себестоимость готовой продукции.

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Косвенные затраты

К косвенным затратам относят те из них, которые невозможно отнести непосредственно к конкретному объекту затрат, но они связаны с поддержанием деятельности компании в целом. Накладные расходы, которые остались после вычитания прямых затрат, являются примером таких затрат.

Примером косвенных затрат являются административные расходы, такие как моющие средства, коммунальные услуги, аренда офисного оборудования, компьютеры, услуги связи и т.д. В то время как эти элементы вносят вклад в деятельность компании в целом, их невозможно отнести на создание какой-либо конкретной продукции. Также примерами этого типа затрат являются расходы на рекламу и маркетинг, консалтинговые и юридические услуги, расходы на кол-центр и т.п.

Косвенные затраты на оплату труда делают возможным производство объекта затрат, но не могут быть отнесены к конкретному продукту. Например, затраты на оплату труда бухгалтерии и финансового отдела необходимы для поддержания деятельности компании, но не могут быть непосредственно отнесены на конкретный вид продукции.

Так же, как и прямые затраты, косвенные затраты по своей природе могут быть как постоянными, так и переменными. Например, к постоянным можно отнести арендную плату за офисное помещение компании, а к переменным расходы на электроэнергию и природный газ для вспомогательного оборудования.

Действия по сближению БУ и НУ

Итак, НУ дает возможность учесть в себестоимости реализации бо́льшую сумму расходов, чем в БУ. Каким будет выигрыш? Не очень значительным, поскольку:

- его создадут те суммы косвенных расходов, которые в БУ окажутся в составе незавершенного производства и непроданной готовой продукции, а доля их в сравнении с общим объемом себестоимости продаж, как правило, невелика;

- фактически он проявится только в первом налоговом периоде, а далее суммы косвенных расходов, учитываемых в себестоимости, в БУ и НУ будут примерно одинаковыми до того периода, в котором производство вообще прекратится.

То есть принятие в НУ в качестве прямых расходов тех, которые в БУ характеризуют производственную себестоимость, у налоговых органов возражений не вызовет. А в учете налогоплательщика такое действие позволит избежать налоговых разниц или как минимум даст возможность их уверенно контролировать. В то время как при разной оценке себестоимости для НУ и БУ проблем с учетом и контролем налоговых разниц появится много.

Таким образом, сближая оценку прямых расходов в БУ и НУ, можно достичь положительного результата в следующих моментах:

- свести к минимуму разницы между данными 2 учетов;

- избежать разногласий с налоговыми органами в оценке себестоимости продаж.

Для целей сближения данных НУ и БУ следует:

- в БУ в отношении списания расходов, собранных на счете 26, принять способ единовременного отнесения их на финрезультат;

- в НУ перечень прямых расходов определить в составе, равнозначном с бухгалтерской производственной себестоимостью, в т. ч. и по услугам.

Таблица 3. Оценка остатков готовой продукции (сливового конфитюра) на складе за декабрь 2010 года

Готовая продукция (сливовый конфитюр) |

Остаток на начало месяца |

Произведена в течение месяца |

Отгружена в течение месяца |

Остаток на конец месяца |

Количество |

400 шт. |

5 600 шт. |

4 800 шт. |

1 200 шт. (400 шт. + 5600 шт. - 4800 шт.) |

Стоимостнаяоценка по прямым расходам |

16 000 руб. |

252 000 руб. |

214 400 руб. |

53 600 руб. (16 000 руб. + 252 000 руб. - 214 400 руб.) |

Доля отгруженной в декабре 2010 г. готовой продукции (сливового конфитюра) равна 0,8 . Таким образом, величина прямых расходов, относящихся к отгруженному в течение декабря сливовому конфитюру, составила 214 400 руб. .

Сумма прямых расходов, приходящихся на остаток готовой продукции на складе на конец декабря, равна 53 600 руб. (16 000 руб. + 252 000 руб. — 214 400 руб.). Эта сумма в декабре 2010 г. не может быть учтена в расходах для целей налогообложения прибыли. Ведь продукция, к которой она относится, в декабре еще не отгружена и не реализована.

Косвенные расходы: проводки в бухгалтерском учете

Для отражения косвенных расходов в организациях используются счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Общепроизводственные расходы По дебету счета 25 накапливаются такие косвенные расходы, как:

- расходы по содержанию и эксплуатации машин и оборудования;

амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, а также за машины и оборудование, используемые в производстве;

оплата труда работников, занятых обслуживанием производства.

В бухгалтерском учете это отражается так:

ДЕБЕТ 25 КРЕДИТ 02, 04, 05, 10, 60, 69, 70

начислены расходы по обслуживанию основных и вспомогательных производств.

В конце месяца при распределении общепроизводственные расходы списываются:

в дебет счета 20 — в части затрат, включаемых в себестоимость продукции основного производства;

в дебет счета 23 — в части затрат, относящихся на себестоимость продукции вспомогательных производств.

Напомним, что базой для распределения таких расходов (закрепленной в учетной политике) могут быть: зарплата производственных рабочих, выпускающих продукцию конкретного вида; стоимость сырья, отпущенного для производства продукции этого вида; сумма прямых расходов, относящаяся к продукции данного вида.

Общехозяйственные расходы. На счете 26 собираются следующие косвенные расходы:

- административно-управленческие расходы;

- расходы на содержание общехозяйственного персонала;

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных услуг.

Это отражается следующим образом:

ДЕБЕТ 26 КРЕДИТ 02, 04, 05, 10, 60, 68, 69, 70, 76

начислены общехозяйственные расходы.

Порядок списания общехозяйственных расходов организация также устанавливает самостоятельно и закрепляет в учетной политике. Существует два способа списания таких расходов.

В первом случае они списываются на основное производство. То есть они распределяются по видам выпускаемой продукции (работ, услуг) и включаются в их себестоимость как и общепроизводственные расходы. В результате по дебету счета 20 отражается полная производственная себестоимость продукции (работ, услуг).

Во втором случае организация может отнести всю сумму общехозяйственных расходов, произведенных за отчетный период, на реализованную продукцию (на счет 90). Об этом говорится в пункте 9 ПБУ 10/99. Тогда на счете 20 отражается сокращенная себестоимость произведенной продукции.

Полная производственная себестоимость состоит из неполной производственной себестоимости и общехозяйственных расходов.

Способ списания общехозяйственных расходов влияет на финансовый результат деятельности организации. Если общехозяйственные расходы распределяются между реализованной и нереализованной продукцией, то списываются не все произведенные общехозяйственные расходы, а только те, которые учтены в себестоимости реализованной продукции. При использовании второго способа общехозяйственные расходы списываются полностью на реализованную продукцию.

Косвенные расходы: что к ним относится?

Косвенные затраты переносят свою стоимость на производство продукции сразу в полном объеме. Ярким примером такой группы расходов является зарплата административного отдела или расходы на отопление помещений, оплачиваемые счета по электро- и водоснабжению.

Косвенные расходы по налогу на прибыль – перечень состоит из 3 групп:

- Затраты материального характера в части обеспечения энергией производственного оборудования вспомогательных цехов.

- Оплата труда при начислении и выплате зарплаты персоналу вспомогательных производств и управленческого блока.

- Прочие косвенные расходы включают в себя амортизацию оборудования вспомогательных подразделений производственного назначения, рекламу предприятия, расходы административного и общехозяйственного плана, получение профессиональных услуг.

Косвенные затраты включают в себя расходование средств, связанное с производством не отдельной единицы товара или товарной группы, а широкого ассортиментного ряда. Этот тип затрат нельзя точно разделить между видами изготовленной продукции. В бухгалтерском учете для их накопления используют счета 26 и .

В учетной политике прямые и косвенные расходы должны быть разграничены. Для этого утверждается исчерпывающий список прямых затрат, остальные в налоговом учете будут относиться к косвенным. Перечень для каждого предприятия подбирается с учетом особенностей производственного цикла.

Прямые и косвенные расходы

Есть производственная организация, где собирается два вида продукции т.е. две «Номенклатурные группы»: «Столы» и «Стулья/Кресла». На производстве каждого вида продукции задействовано по два рабочих.

Внимание

Соответственно расходы на выплату заработной платы таких сотрудников мы будем учитывать на счете 20.01 «Основное производство», по соответствующей номенклатурной группе. Для реализации этого в 1С БП 3.0 необходимо вначале создать два отдельных способа учета заработной платы (раздел главного меню «Зарплата и Кадры» — «Способы учета зарплаты»).

Важно

Теперь эти способы учета надо назначить каждому сотруднику. Это можно было бы сделать в сведениях о сотруднике на закладке «Выплаты и учет затрат», но по какой-то причине эту настройку программа не видит.

Скорее всего это ошибка программы, возможно вскоре будет исправлена (релиз на основе которого писалась статья: 3.0.37.36).