Услуги нотариальной конторы и их учет

Расходы нотариуса достаточно часто могут возникать на предприятии, поэтому сегодня мы разберем, как учитываются услуги нотариальной конторы в программе 1С Бухгалтерия 8 ред. 3.0.

В Российской Федерации нотариальная деятельность регулируется «Основами законодательства РФ о нотариате», утв. ВС РФ от 11.02.1993г. №4462-1. На основании ч.2 ст.1, ч.3 ст.2 Основ нотариальные действия могут совершаться:

— нотариусами из государственной нотариальной конторы;

— частными нотариусами.

Документы, оформленные как государственными, так и частными нотариусами, обладают одинаковой юридической силой.

За совершение действий нотариальных действий взимаются:

— государственным нотариусом — государственная пошлина в размерах согласно п.1 ст.333.24 НК;

— частным нотариусом — нотариальный тариф, который равен размеру госпошлины (ч.2 ст.22 Основ).

Поскольку обычно услуги нотариальной конторы оплачивает подотчетное лицо, по кредиту указывается счет 71 «Расчеты с подотчетными лицами». По дебету ставится счет 68, если была оплачена пошлина или 76, если оплачивается тариф.

В программе 1С Бухгалтерия 8 ред. 3.0 данная операция отражается документом «Авансовый отчет» и заполняется закладка «Оплата».

Здесь указывается контрагент, сумма, а также счет расчетов. Это может быть либо 76.09, если был оплачен тариф или 68.10, если оплачивается пошлина.

1. справки-расшифровки об оказании нотариальных услуг, в которой содержится наименование услуги и регистрационный номер;

2. квитанции к приходному кассовому ордеру (поскольку нотариус не обязан использовать ККТ, кассовый чек или бланк строгой отчетности не требуются).

Далее необходимо списать расходы на счета затрат проводкой Дт 26,44 и т.д. Кт 76 (68)

В разделе расчеты нужно изменить счет, чтобы сформировалась нужная проводка.

В налоговом учете услуги нотариальной конторы можно учесть в составе прочих расходов в пределах утвержденных тарифов (пп.16 п.1 ст.264 НК). А на основании пп.14 п.1 ст.346.16 НК такие расходы учитываются и у предприятий на УСН.

Так можно оформить услуги нотариальной конторы в программе 1С Бухгалтерия 8 ред. 3.0.

Расходы нотариуса достаточно часто могут возникать на предприятии, поэтому сегодня мы разберем, как учитываются услуги нотариальной конторы в программе 1С Бухгалтерия 8 ред. 3.0..В Российской Федерации нотариальная деятельность регулируется «Основам…

Счета бухгалтерского учета: какой выбрать для отражения госпошлины?

В общих случаях уплата госпошлины должна быть отражена записью в бухгалтерском учете Дт 68 Кт 51. Возможны и другие варианты: Дт 68 Кт 71 — уплата госпошлины через подотчетное лицо на основании авансового отчета.

Отнесение госпошлины и прочих услуг нотариусов на счета бухучета будет зависеть от причины ее уплаты.

При уплате пошлины при покупке или строительстве объектов ОС ее отражение осуществляется на тех же счетах, на которых учитываются данные основные средства, например: Дт 08 Кт 68.

Когда госпошлина уплачивается при осуществлении хоздеятельности, она должна быть отражена при помощи проводки Дт 26 (44) Кт 68.

Госпошлину, внесенную, к примеру, при реализации активов (за исключением денег, продукции или товаров), нужно учитывать так: Дт 91 Кт 68.

Если госпошлина уплачивается учредителем компании при ее создании, но до госрегистрации, то, как уже было сказано, создаваемое предприятие не имеет права показывать данные расходы.

Отражаем почтовые расходы в бухгалтерском учете (нюансы)

Почтовые расходы в бухгалтерском учетенеизбежно возникают при осуществлении хозяйственного процесса в любой организации. Рассмотрим более подробно механизм отражения подобных расходов в бухгалтерском учете.

Сущность почтовых расходов

Отражение почтовых расходов в бухучете

Почтовые расходы при УСН «доходы минус расходы»

Итоги

Сущность почтовых расходов

Почтовые расходы представляют собой затраты, понесенные организацией при осуществлении ею производственно-хозяйственной деятельности. Они возникают на самых различных участках работы компании и связаны с отправлением писем, бандеролей, посылок, рекламных материалов и иной корреспонденции.

При этом адресатами могут быть как юридические и физические лица, так и государственные органы.

С помощью почтовых отправлений решается огромное количество вопросов, относящихся к компетенции разных структурных подразделений предприятия.

Почтовые расходы могут быть представлены:

- Расходами, произведенными непосредственно в почтовом отделении при отправке писем или бандеролей.

- Расходами, произведенными с целью приобретения почтовых конвертов или марок для последующего использования.

Почтовые расходы, являясь затратами предприятия, принимаемыми для исчисления налога на прибыль, должны в обязательном порядке иметь документальное подтверждение.

Это могут быть чеки или квитанции об оплате, выданные почтовым отделением и верно оформленные. Такие документально подтвержденные траты принимаются к учету в качестве расходов, уменьшающих налогооблагаемую базу.

Кроме того, расходы данного вида должны иметь экономическую обоснованность.

С интересными моментами по учету почтовой корреспонденции можно ознакомиться в статье «Выдача подотчета на приобретение маркированных конвертов».

Отражение почтовых расходов в бухучете

В зависимости от того, какие именно почтовые расходы следует отразить на счетах бухгалтерского учета, используется тот или иной механизм:

- Если приобретаются маркированные конверты, они отражаются на счете учета денежных документов, при этом составляется проводка:

Дт 50.3 Кт 60 (71) — отражена стоимость приобретенных денежных документов.

Об особенностях учета денежных документов узнайте из материала «Учет денежных документов через подотчетное лицо (нюансы)».

Маркированные конверты относятся к денежным документам на основании Плана счетов, утвержденного приказом Минфина от 31.10.2000 № 94н.

По мере использования конвертов их стоимость списывается на общепроизводственные расходы или расходы на продажу, при этом формируется проводка Дт 26 (44) Кт 50.3.

Если конверты и марки приобретаются отдельно, то формируются такие проводки:

- Дт 50.3 Кт 60 (71) — отражена стоимость марок;

- Дт 10 Кт 60 (71) — отражена стоимость конвертов.

Когда конверты и марки будут использоваться, бухгалтер составит соответствующую корреспонденцию:

- Дт 26 (44) Кт 50.3 — списана стоимость использованных марок;

- Дт 26 (44) Кт 10 — списана стоимость конвертов.

ВАЖНО! Организации, которые могут вести бухучет в упрощенном порядке, вправе списать материалы в расходы по мере их приобретения (пп. 13.1–13.3 ПБУ 5/01)

Однако поскольку конверты, учитываемые на сч. 10, используются вместе с марками, учитываемыми на сч. 50.3, правильнее будет отнести стоимость конвертов на затратный счет по мере использования.

- Если почтовые расходы связаны с оплатой какой-либо услуги, эти затраты сразу же относятся к общепроизводственным расходам или расходам на продажу. При этом формируется проводка следующего вида:

Дт 26 (44) Кт 60 (71).

О других моментах учета расчетов с подотчетными лицами читайте в материале «Бухгалтерский учет расчетов с подотчетными лицами».

Почтовые расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ почтовые расходы упрощенцев относятся к расходам, уменьшающим налогооблагаемую базу, и при этом признаются после свершения факта оплаты за них (подп. 1 п. 2 ст. 346.17 НК РФ).

Перечень расходов, признаваемых при расчете УСН-налога, см. здесь.

В соответствии с этим в налоговом учете следует учитывать почтовые расходы именно в том периоде, в котором они были произведены. В противном случае (если, например, списать стоимость конвертов по мере того, как они будут использоваться) возможны разногласия с налоговиками.

О нюансах признания упрощенцами отдельных видов расходов узнайте из публикаций:

Оплата услуг нотариуса

Оплата нотариальных действий и других услуг, оказываемых при ведении нотариальной деятельности, зависит от того, государственный или частный нотариус осуществляет такие действия и является ли нотариальная форма обязательной (ст. 22 Основ законодательства РФ о нотариате).

Государственный нотариус за совершение нотариальных действий, для которых законодательством РФ предусмотрена обязательная нотариальная форма, взимает государственную пошлину в размерах, установленных в ст. ст. 333.24 и 333.25 НК РФ. Если эти же нотариальные действия осуществляет частный нотариус, уплачивается нотариальный тариф. Размер тарифа должен соответствовать размеру государственной пошлины, предусмотренной за совершение аналогичных действий в государственной нотариальной конторе.

Обратите внимание! Когда нотариус вправе отказать в совершении нотариальных действий

Нотариус откажет в совершении нотариальных действий (ст. 48 Основ законодательства РФ о нотариате), если:

- совершение нотариального действия противоречит закону;

- действие подлежит совершению другим нотариусом;

- с просьбой о совершении нотариального действия обратился недееспособный гражданин либо представитель, не имеющий необходимых полномочий;

- сделка, совершаемая от имени юридического лица, противоречит целям, указанным в его уставе или положении;

- сделка не соответствует требованиям закона;

- документы, представленные для совершения нотариального действия, не соответствуют требованиям законодательства.

По просьбе лица, которому отказано в совершении нотариального действия, нотариус разъясняет порядок обжалования отказа и его причины, которые излагает в письменной форме. При этом не позднее чем в 10-дневный срок со дня обращения за совершением нотариального действия нотариус выносит постановление об отказе в совершении нотариального действия. Оно составляется в двух экземплярах, заверяется подписью и печатью нотариуса, регистрируется в книге исходящей корреспонденции. Один экземпляр постановления об отказе вручается или направляется лицу, которому отказано в совершении нотариального действия. Другой — с подписью лица, которому вручено постановление, или с отметкой о направлении по почте остается в делах нотариуса. Об этом говорится в п. 7 Общих положений Методических рекомендаций по совершению отдельных видов нотариальных действий нотариусами Российской Федерации, утвержденных Приказом Минюста России от 15.03.2000 N 91.

Частный или государственный нотариус за совершение нотариальных действий, по которым законодательством РФ не предусмотрена обязательная форма, взимает нотариальный тариф в размере, установленном ст. 22.1 Основ законодательства РФ о нотариате.

Примечание. За нотариальные действия, совершаемые вне помещений нотариальной конторы (например, нотариус приехал в офис организации), нотариальный тариф или государственная пошлина взимаются в полуторном размере (пп. 1 п. 1 ст. 333.25 НК РФ и п. 2 ст. 22.1 Основ законодательства РФ о нотариате).

Как правильно отражаются нотариальные расходы в налоговом учете?

Нотариальные расходы в налоговом учете принимаются к учету по своим особым правилам и нормативам. Если в бухучете эти услуги учитывают в затратах в полном размере, то правила их налогового учета заслуживают отдельного, более пристального рассмотрения.

Особенности налогового учета услуг, оказываемых нотариусами

Необходимые подтверждающие документы

Как списать нотариальные расходы, превышающие нормы?

Дополнительные ограничения по учету нотариальных расходов

На какой счет отнести госпошлину

Итоги

Особенности налогового учета услуг, оказываемых нотариусами

В зависимости от того, требуется ли нотариальная форма для какого-либо документа, нотариальные действия подразделяют на обязательные и необязательные.

По обязательным услугам нотариус из госконторы возьмет с клиента пошлину в размере, указанном в ст. 333.24 НК РФ. Точно за те же самые действия нотариус-частник возьмет тариф в порядке, изложенном в гл. 25.3 НК РФ и ст.

22 Основ законодательства РФ о нотариате от 11.02.1993 N 4462-1.

Обратите внимание

А вот за действия, для которых законом не установлена обязательная нотариальная форма, нотариус (не важно – частный или государственный) берет тарифы, как того требуют Основы о нотариате. В налоговом учете услуги по осуществлению нотариальных действий учитывают исключительно по утвержденным законом тарифам (подп

16 п. 1 ст. 264 НК РФ). Расходы же сверх этих сумм не берутся в расчет налога на прибыль (п. 39 ст. 270 НК РФ)

В налоговом учете услуги по осуществлению нотариальных действий учитывают исключительно по утвержденным законом тарифам (подп. 16 п. 1 ст. 264 НК РФ). Расходы же сверх этих сумм не берутся в расчет налога на прибыль (п. 39 ст. 270 НК РФ).

Необходимые подтверждающие документы

Нотариальной деятельностью вправе заниматься тот гражданин РФ, который получил соответствующую лицензию – такие правила закреплены в ст. 3 Основ о нотариате. Однако компания, обратившаяся за помощью к нотариусу, не обязана прилагать к полученным от него подтверждающим бумагам копию этой лицензии.

Как правило, представитель компании рассчитывается с нотариусом сразу, как только тот заверит нужный документ или же выполнит другую работу согласно своей компетенции. При этом нотариус выдаст клиенту документы, свидетельствующие об оказании услуг и их оплате.

Заметим, что на данный момент какой-либо специальной унифицированной формы первички, выдаваемой нотариусом в подтверждение фактов оказания и оплаты его услуг, так и не утверждено. Обычно в таких случаях выдаются квитанции к приходникам и справки-расшифровки по оказанным услугам. Все они заверяются личной подписью нотариуса (или же его уполномоченного) и печатью.

Для надлежащего принятия услуг к учету документ, полученный от нотариуса, должен содержать все обязательные реквизиты, поименованные в ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В нем непременно должны быть перечислены конкретные действия, осуществленные нотариусом, и указаны тарифы, взысканные по каждому из них.

Бухгалтерский учет

В бухучете порядок отражения расходов на услуги нотариуса зависит от целей, для которых они произведены, а также от того, взимается при этом государственная пошлина или нотариальный тариф. Поскольку государственная пошлина отнесена к федеральным налогам и сборам (п. 10 ст. 13 НК РФ), ее начисление отражается на счете 68 «Расчеты по налогам и сборам» . К данному счету открывается субсчет «Государственная пошлина». Уплата нотариального тарифа отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Данные затраты можно отнести к управленческим расходам (счет 26), включить в состав расходов на продажу (счет 44) или в прочие расходы (счет 91). Основание — п. п. 5 и 11 ПБУ 10/99.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены Приказом Минфина России от 31.10.2000 N 94н.

Примечание. В бухгалтерском учете суммы, уплаченные нотариусу, учитываются в расходах организации в полном объеме без каких-либо ограничений.

Пример 2. В ООО «Гамма» произошла смена директора, в связи с чем возникла необходимость представить в банк новые карточки с образцами подписей. За свидетельствование подписей на карточках организация уплатила нотариусу государственную пошлину в размере 400 руб. (пп. 21 п. 1 ст. 333.24 НК РФ). Оплата произведена с расчетного счета.

В бухгалтерском учете ООО «Гамма» перечисленные операции отражаются таким образом:

Дебет 68, субсчет «Государственная пошлина», Кредит 51

400 руб. — уплачена государственная пошлина за услуги нотариуса;

Дебет 26 «Общехозяйственные расходы» Кредит 68, субсчет «Государственная пошлина»,

400 руб. — учтена в составе управленческих расходов сумма государственной пошлины.

Если расходы на нотариальные действия связаны с приобретением основных средств, они включаются в первоначальную стоимость таких объектов имущества (п. 8 ПБУ 6/01).

Пример 3. ООО «Сигма» приобретает нежилое здание для собственных нужд. Договорная стоимость здания составляет 1 700 000 руб. По инициативе ООО «Сигма» договор купли-продажи недвижимости заверяется у частного нотариуса (в договоре данное требование не прописано). Расходы по нотариальному удостоверению сделки несет покупатель. Оплата произведена в безналичном порядке.

Поскольку нотариальные действия совершает частный нотариус и обязательная нотариальная форма договора купли-продажи недвижимости законодательством РФ не предусмотрена, ООО «Сигма» уплачивает нотариальный тариф. Нотариальный тариф в рассматриваемой ситуации рассчитывается согласно пп. 1 п. 1 ст. 22.1 Основ законодательства РФ о нотариате и составляет 22 750 руб. .

Бухгалтер ООО «Сигма» отразил данную операцию следующими записями:

Дебет 76 Кредит 51

22 750 руб. — перечислен нотариальный тариф;

Дебет 08 «Вложения во внеоборотные активы» Кредит 76

22 750 руб. — нотариальный тариф включен в затраты на приобретение основного средства.

Если оплата государственной пошлины или нотариального тарифа производится наличными денежными средствами через подотчетное лицо, то порядок отражения расходов на нотариальные действия может быть несколько иным.

Пример 4. Уполномоченный представитель ООО «Бета» заключает договор купли-продажи от имени организации. В связи с этим контрагент выдвинул условие о нотариальном удостоверении доверенности. Уплата нотариального тарифа (пп. 6 п. 1 ст. 22.1 Основ законодательства РФ о нотариате) произведена подотчетным лицом.

Указанные операции отражены в бухгалтерском учете ООО «Бета» следующими записями:

Дебет 71 Кредит 50

200 руб. — выданы денежные средства под отчет уполномоченному сотруднику ООО «Бета»;

Дебет 44 «Расходы на продажу» Кредит 71

200 руб. — затраты на нотариальное удостоверение доверенности учтены в составе расходов на продажу.

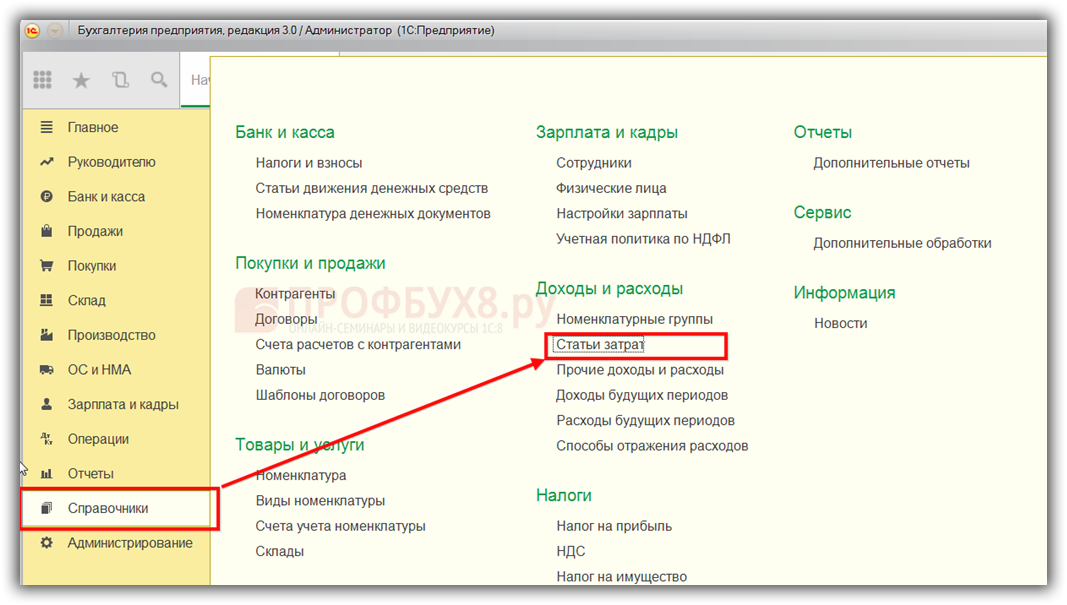

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

Заходим в меню Справочники и выбираем Статьи затрат:

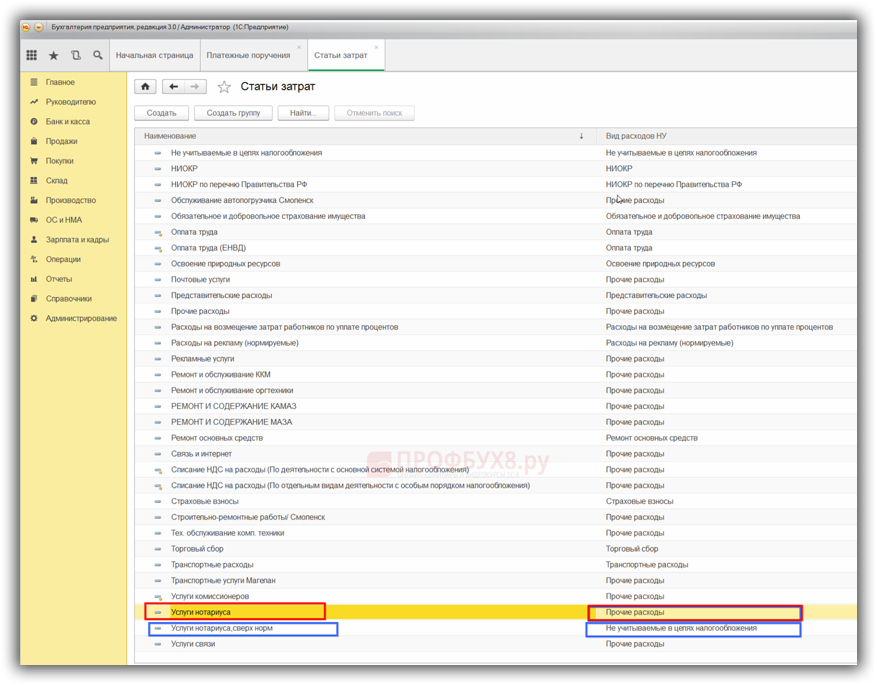

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

Например:

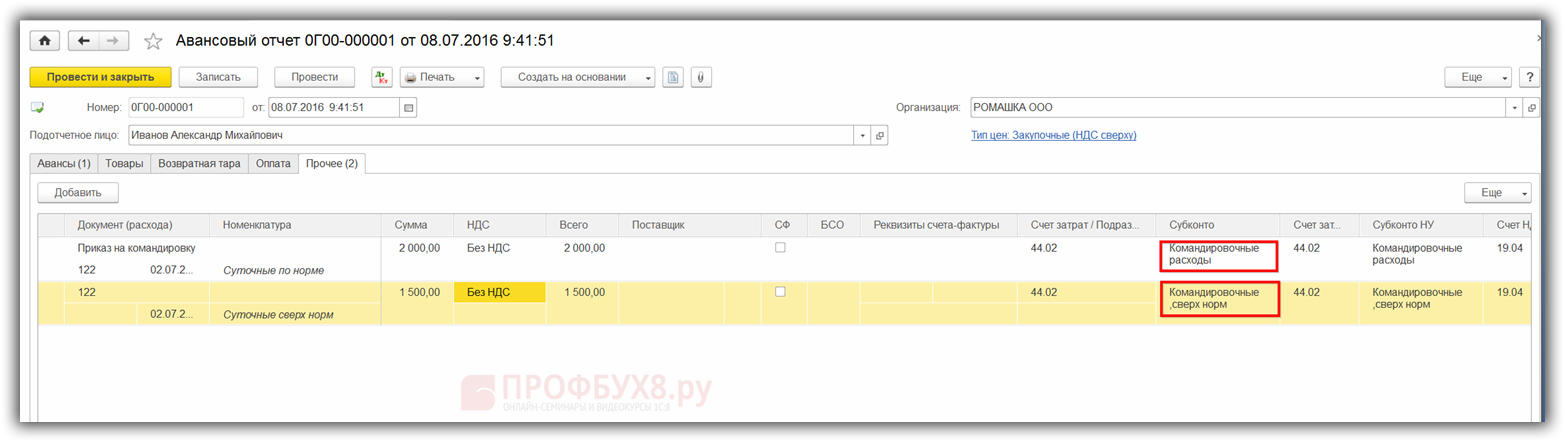

- Статья расхода Услуги нотариуса для вида расходов в бух.учете классифицируется как Прочие и принимается для целей БУ и НУ;

- А статья расходов Услуги нотариуса, сверх норм не может быть признана расходом в налоговом учете. Следует исправить назначение в колонке Вид расхода НУ:

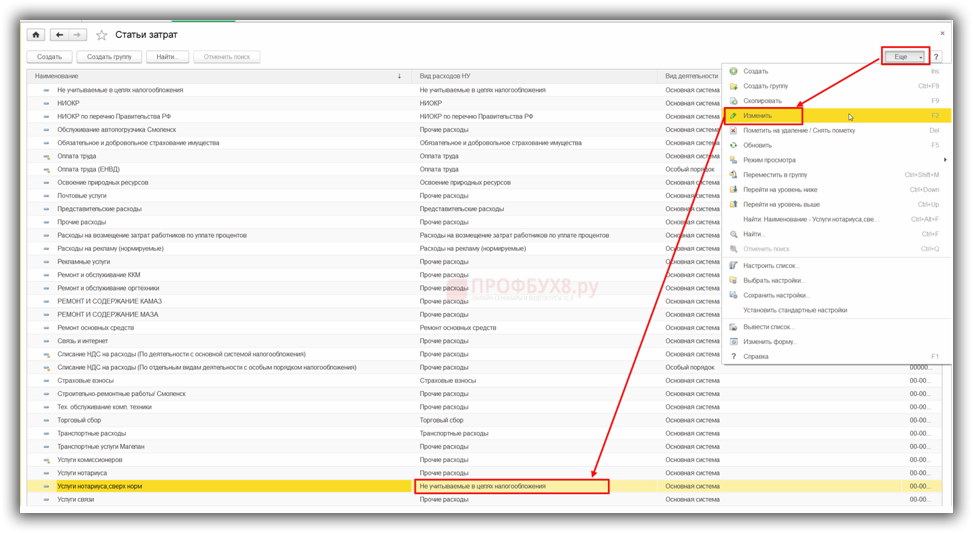

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

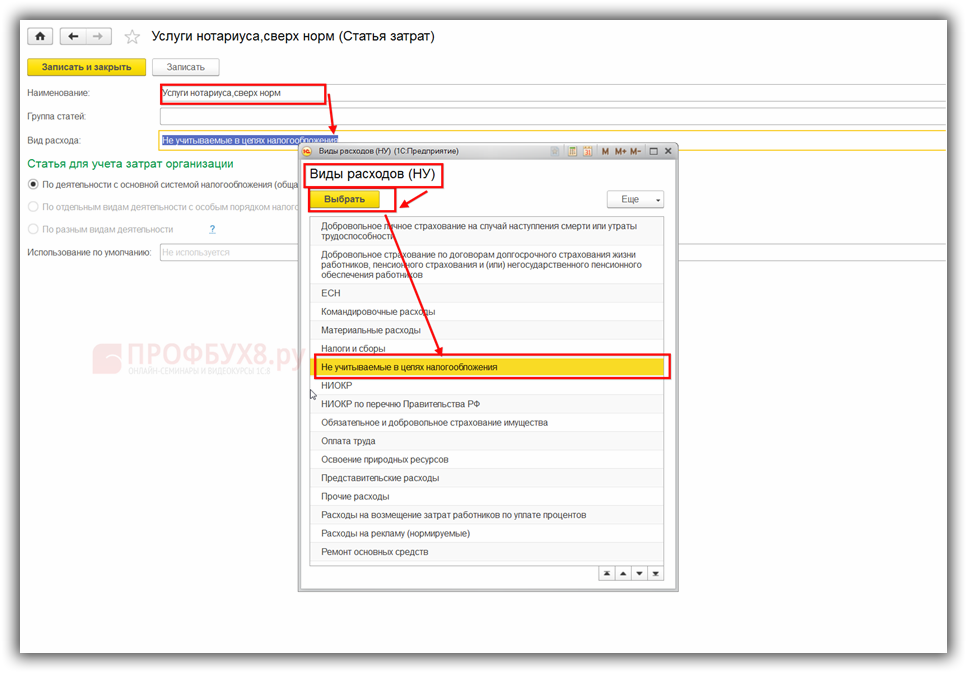

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

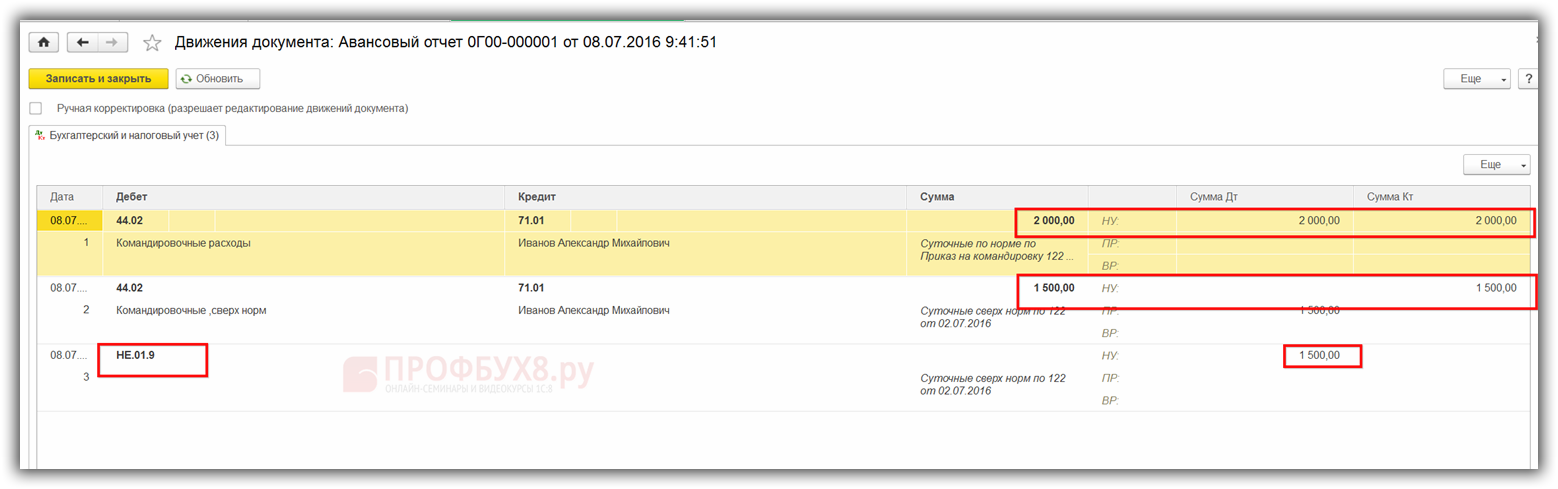

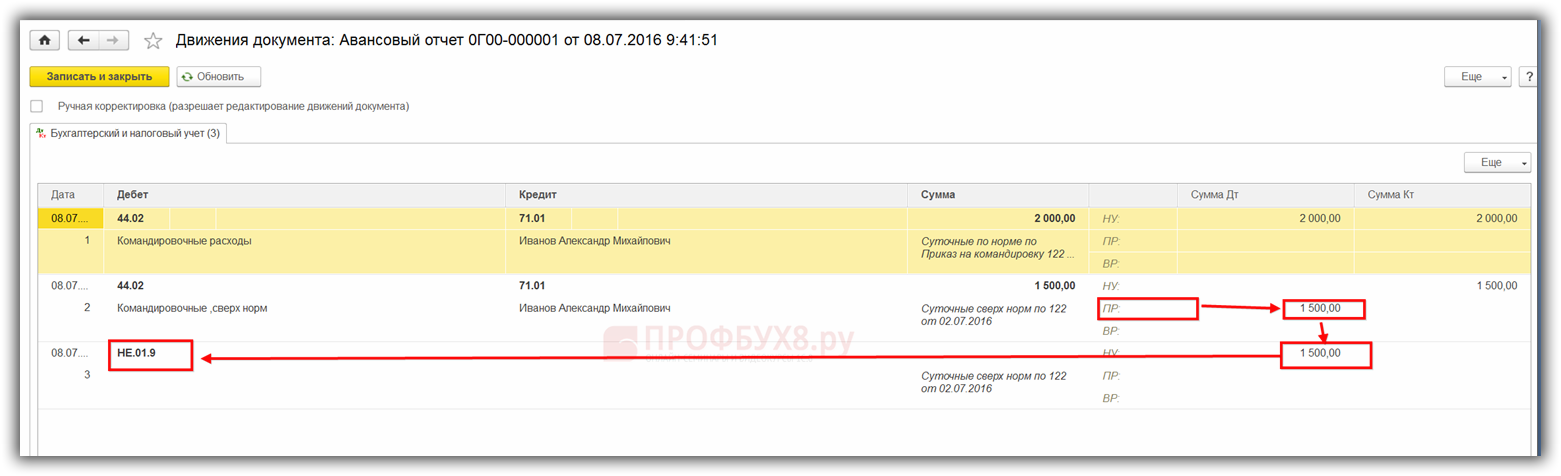

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе .

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Поставьте вашу оценку этой статье:

Счет и типовые проводки

Отражение оплат в пользу нотариальных контор в бухгалтерском учете может быть осуществлено двумя способами:

- при помощи 68 счета;

- на 76 счете.

Выбор одного из вариантов зависит от цели обращения к нотариусу и величины примененного тарифа. Если размер платежа соответствует законодательно установленной госпошлине, то начисление обязательства перед нотариусом будет показано на 68 счете.

К СВЕДЕНИЮ! При использовании 68 счета для отражения расчетов с нотариусом необходимо открывать отдельный субсчет для учета государственных пошлин.

Счет 68 можно применять только в отношении средств, перечисляемых в бюджет, если получателем является другое юридическое лицо или самозанятое лицо, то в учете должен использоваться 76 счет. Дебетовые обороты по субсчетам 68 счета отражают факт перечисления средств.

Нотариальный тариф относится на 76 счет. В корреспонденции с ним могут вступать 26 счет, 44 или 91. Нормативное регулирование бухгалтерских операций в этой сфере осуществляется через ПБУ 10/99. Для отражения расчетов с нотариальными конторами надо обеспечить обособленное ведение учета по каждой из них.

При учете нотариальных услуг компания может использовать такие типовые записи:

- Д68/субсчет «Госпошлина» — К51 – произведена оплата суммы государственной пошлины в качестве оплаты действий нотариуса.

- Проводка Д26 – К68/субсчет «Госпошлина» составляется после фактического перечисления средств в момент признания понесенных расходов в виде государственной пошлины (если необходимость платежа возникает в связи с получением обязательных нотариальных услуг).

- Д76 – К51 – с расчетного счета переведены деньги на счет нотариуса в качестве оплаты нотариального тарифа.

- Д08 – К76 – величина нотариального тарифа была оплачена учреждением и отнесена на стоимость основного средства.

При наличной форме расчетов и проведении операции через подотчетное лицо корреспонденции составляются между Д71 и К50 в момент выдачи денег сотруднику и Д44 и К71 при отражении фактических затрат в учетных данных. Выдача наличности сотруднику в этой ситуации будет оформляться при помощи РКО.

Для подтверждения факта оплаты нотариальных действий подотчетное лицо составляет авансовый отчет. Основанием для признания затрат в учете будет бланк, выданный нотариусом с перечислением совершенных им действий для предприятия-заказчика. Если подотчетное лицо потратило не все выданные ему средства, остаток должен быть возвращен в кассу. Эта операция фиксируется в учете через дебетование 50 счета и кредитование 71 и оформление ПКО.