Как правильно заполнять бланк

Существует некий свод правил, касающихся заполнения бланка, официально закреплённых налоговой службой. Давайте рассмотрим их.

Правило 1. Заполнение граф, подразумевающих цифровые или тестовые показатели, обязательно начинается с левой стороны, к правой, без пропуска ячеек, то есть с самой крайней.

Правило 2. В том случае, если показатели от вашей организации не помещаются на один лист бланка, для каждого из разделов можно продлить его, посредством распечатывания пустых копий формы. Заполняйте столько листов, сколько нужно для полного отображения ситуации.

Правило 3. Место на листе, подразумевающее вписывание его номера, отводится под сквозную нумерацию, начинающуюся с заглавного листа включительно. Получается, что его номер всегда будет 001, в то время как на 5 странице будет красоваться отметка 005 и т.д. Заполнение нумерации производится так же, как и для остальных граф, по направлению с лева на право, при этом ни одно клетка не пропускается.

Правило 4. Допускается заполнение граф ручкой с чернилами следующих цветов:

- синими;

- черными;

- фиолетовыми.

При этом не имеет значения, какой является сама ручка, шариковой или гелиевой, а может перьевой и т.д.

Правило 5. Если показаний для одной из полагающихся к заполнению граф у компании нет, необходимо вписывать в строку ноль, в количестве одного символа.

Правило 6. Если места под знаки в находящемся справа сегменте поля также не могут быть заполнены, ставьте прочерк в виде недлинной горизонтальной линии.

Правило 7. Особые указания относятся к записи значений, выражающихся в дробях. Если при заполнении числа данной формы остаются ячейки под цифры, выражающие целую часть, оставшиеся пустыми перед проставлением части после точки нужно зачеркнуть с помощью проставления по всей их длине горизонтальной линии.

Приведем пример. Представьте, что у вас есть 15 пустых ячеек для большей части значения и всего две для отражения ее элемента, идущего после точки. При этом цифр на первую часть у вас всего шесть. В таком случае, отображаться показатели на бумаге при ее заполнении будут следующим образом: 555555———.55. Сперва такое обозначение может показаться непонятным, но постепенно большинство специалистов привыкает к принятым нормам заполнения и проблемы перестают возникать.

Правило 8. Еще одно правило касается написания кодов общероссийского классификатора территорий муниципальных образований. Согласно установленным правилам, головное отделение вписывает код, подходящий ему по месту нахождения, в то время как филиалы пишут другой, подходящий по расположению им.

По месту проживания указывают данные коды по территориям муниципальных образований представители населения, которые имеют частное дело, то есть:

- индивидуальные предприниматели;

- владельцы адвокатских практик;

- учредители нотариальных контор.

К месту учета коды привязаны у тех ИП-шников, которые поставлены на учет согласно месту проведения рабочего процесса, при этом их деятельность облагается по форме единого налога на доход вмененного характера или (и) патентной системы.

Правило 9. Заверить каждый заполненный лист бланка необходимо подписью руководителя фирмы-налогового агента или его уполномоченного представителя. Кроме того, обязательно проставление даты, когда была проставлена подпись.

Что представляет собой справка 6-НДФЛ

Данная справка является обновленной формой проведения расчетов по налогу на доходы физических лиц. Годом ее введения в использование является 2016. Не удивительно, что многие профессиональные специалисты до сих пор не знают, как правильно заполнить некоторые ее графы, ведь за такой короткий срок довольно сложно запомнить все нюансы заполнения новой документации.

Сдача данного бланка в Федеральную налоговую службу производится для проведения отчетности. Производится она ежеквартально, то есть каждые три месяца одного налогового периода длинной в год. Проводится расчет необходимых для вписывания в бланк показателей для каждого сотрудника, или работающего на фирму стороннего специалиста. Согласно закону, указать необходимо следующие показатели:

- величину полученных физическим лицом доходов;

- размер налога, который с искомых доходов нужно снять;

- реально снятая сумма налогового отчисления и т.д.

Всего составных частей данной справки представлено три:

- титульник или заглавный лист;

- часть № 1, представляющая общие для организации показатели;

- часть №2, указывающая конкретные дни, в которые физические лица доходы получили, когда был удержан налог и суммы каждой из перечисленных единиц.

Обязательство, касающееся предоставления нужной инспекции информации производится посредством сдачи отчета по форме налоговым агентом, который, как уже упоминалось выше, может являться следующими лицами.

- Организацией, открывшейся на территории нашей страны. В данном случае отчетные бумаги передаются работающим с организацией специалистам отделения налоговой службы, к которой по месту учета принадлежит компания.

- Организацией, имеющей на территории России подразделения обособленного характера. Многие думают, что в этой ситуации отчетность от обособленных отделений должна в любом случае сдаваться по месту нахождения головного офиса компании, однако это заблуждение. Для налоговой службы каждое отделение, независимо от статуса, является как-бы отдельной компанией, следовательно, отчет предоставляется от лица каждого филиала в соответствующую ему по месту нахождения налоговую инспекцию.

- Компании, организованные посредством индивидуального предпринимательства, предоставляют отчетность в отделение налоговой службы, к которому относятся согласно месту ведения деятельности компании ввиду использования следующих режимов:

- единого налога на вмененный доход;

- патентной системы налогообложения.

- Налогоплательщиками крупнейшими, которые предоставляют данные по отчетности в инспекцию, относящуюся к месту учета согласно статусу налогоплательщика или же, для обособленных отделений юридического лица, в соответствующие им по местоположению инспекции местности.

Правила заполнения отчетности

Налогообложению подлежат все юридические и физические лица, поэтому правила отражения информации об удержанных суммах подоходного налога должны знать все работодатели. Все требования к заполнению отчетности 6-НДФЛ изложены в приказе ФНС России № ММВ-7-11/450 от 14.10.2015 года.

При заполнении отчетности первое правило – это соблюдение сроков составления документа и его сдачи.

По нормам налогового законодательства сдавать форму в 2018 году следует в такие сроки:

- Годовой отчет за 2017 год до 2 апреля 2018 года.

- За первый квартал 2018 года следует отчитаться до 03.05.2018г.

- За полугодие 2018г. до 31 июля 2018 года.

- Девять месяцев суммируется до 31.10.2018.

- За весь 2018 год удержания следует показывать в срок до 01.04.2019 года.

Приказ ФНС № ММВ-7-11/450 устанавливает следующие правила заполнения отчетности:

- Титульный лист заполняется реквизитами налогового агента с указанием названия организации, ИНН и КПП. На нем также проставляются данные об отчетном периоде и дате сдачи бланка в ФНС.

- Первый раздел отведен для указания обобщенных показателей по начислениям.

- Во втором следует показать не только суммы, но и даты, тех доходов, которые фактически получены наемными лицами в отчетном периоде.

На одну страницу первого раздела вносятся данные по ставке 13%, а на вторую по ставке 30%. А вот второй раздел не требует разделений, так как там указываются только итоговые суммы и даты перечислений.

Если рассматривать форму 6-НДФЛ построчно, то в 1 раздел вносятся такие данные:

010 – размер налоговой ставки, которая принята для расчета на этом листе раздела 1.

020 и 025 – общие суммы доходов и дивидендов по всем наемным лицам налогового агента.

030 – суммарное количество всех налоговых вычетов.

040 – общая сумма подоходного налога со всего объема доходов.

045 – объединяет 040 строку и сумму удержаний с дивидендов.

050 – заполняется при наличии строго фиксированных авансовых выплат.

060 – количество наемных лиц, которые получили доход за отчетный период.

070 – суммарный доход всех работников организации.

080 – неудержанные суммы.

090 – возвращенный налог.

Второй раздел содержит информацию о поквартальных расчетах на каждого отдельного налогоплательщика:

100 – дата получения дохода. Сведения, указанные здесь, могут разниться. Необходимо четко понимать, как отразить даты, например, для зарплаты этой датой считается последний день месяца, за который она начислена. А вот при оплате отпуска и дней нетрудоспособности указывается фактический день выплаты работнику компенсации на руки.

110 – дата фактической выплаты начисленного дохода, а значит и удержания налога. По закону удержать подоходный можно только после того, как деньги были получены работниками и не раньше.

120 – день перечисления НДФЛ. Не стоит эту строку путать со 110, в ней налог удерживается, а здесь перечисляется на счет НФС. Здесь даты также могут разниться в зависимости от вида выплаты. Когда перечислять тот или иной вид удержаний прописано в Налоговом кодексе РФ.

130 – сумма полученных средств на дату из строки 100.

140 – удержанные суммы на дату из 110 строки.

Как отразить компенсацию отпуска в 6-НДФЛ

С 2017 года все предприятия сдают отчетность в налоговую инспекцию по месту нахождения компании. Так, одним из ежеквартальных отчетов является декларация 6-НДФЛ.

6-НДФЛ — это вид прямого налога на доходы физического лица, который работодатель выплачивает за сотрудника ежеквартально.

Если 2-НДФЛ подразумевает вычет только из заработной платы сотрудника, то в форме 6 НДФЛ отпуск, доходы с премий, дивидендов, беспроцентных займов, подарков – основные составляющие документа.

Отчет сдают в местную ФНС в сроки:

- 1 квартал: январь, февраль, март (3 месяца) — до 30 апреля;

- 2 квартал: 1 кв + апрель, май, июнь (полугодие) — до 31 июля;

- 3 квартал: 1 кв + 2 кв + июль, август, сентябрь (9 месяцев) — до 30 октября;

- 4 квартал: 1 кв + 2 кв + 3 кв + октябрь, ноябрь, декабрь (год) — до 1 апреля следующего года.

Сроки действуют и в 2018 году.

Если работодатель не сдал отчет или заполнил его неверно, то эти действия караются штрафом:

- неверно заполненный документ — 500 руб.;

- просроченный или несданный — 1000 руб.

Важно: Если после срока подачи прошло 10 и больше дней, то налоговая служба заблокирует расчетный счет работодателя

Компенсация отпуска

Замена отпуска денежной компенсацией урегулирована ТК РФ и действует в двух случаях:

- при увольнении;

- без увольнения (по желанию сотрудника).

Второй вариант актуален, когда работник отказывается от какого-либо количества дней отдыха. И расчет денежных средств за неиспользованный отпуск производится исходя из этого периода.

При увольнении

Если работник покидает компанию, руководство обязано выплатить ему сумму отпускных, которые сотрудник не использовал. Это называется компенсация отпуска при увольнении.

Эта выплата попадает под налогообложение в общем порядке. Поэтому отражение компенсации отпуска в 6 НДФЛ необходима.

ВНИМАНИЕ: Выплата и расчет компенсации за дни отдыха, которые работник не использовал, в процессе увольнения в 2016 году действуют на сегодняшний день

По желанию

Не каждый работник может позволить себе заменить отдых на деньги. ТК РФ предоставляет такую возможность только некоторым категориям работников:

- трудящимся в условиях Крайнего Севера;

- инвалидам;

- спортсменам;

- медработникам;

- педагоги;

- несовершеннолетние;

- «по вредности».

Материальную компенсацию по желанию отражают в 6-НДФЛ в зависимости от налогового периода, в который он увольняется. Если сотруднику начислена выплата в одном квартале, а выплачена в другом, то отражают в периоде начисления.

Особенности отражения больничных и отпускных в 6-НДФЛ

В 6 НДФЛ больничные и отпускные отражают с некоторыми нюансами, касающимися выплат и оформления документа. Удержание за неотработанные дни производится, если работник «отгулял» отпуск авансом.

Пример: сотрудник отработал первые полгода и взял отпуск 28 календарных дней и по закону работодатель их оплатил. Спустя еще несколько месяцев, работник решил уволиться, остальные оплаченные дни еще не отработал. В этом случае работодатель и удерживает денежную компенсацию.

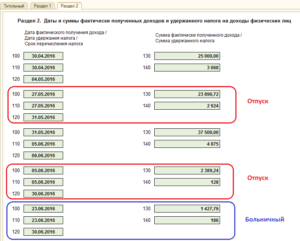

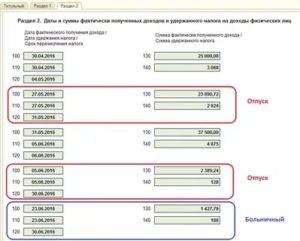

Что касается зарплаты перед отпуском, работодатель может выплатить заработную плату и отпускные в один период и даже в один день. В таком случае в декларации просто указывают число, месяц и год поступления средств во 2 разделе и дату их зачисления — в первом. В налоговой декларации это выглядит так:

- 100 — число, месяц и год поступления пособия по отдыху на счет работника;

- 130 — размер выплат;

- 110 — число, месяц и год, в которые списан налог;

- 140 — размер налога;

- 120 — срок оплаты налогового сбора в ФНС.

В этих строчках просто складывают результаты сложения заработанного дохода и среднемесячной зарплаты, то есть со всех доходов физ.лица.

Изменения в компенсации отпуска в 2018 году

В 2018 году изменений в расчете и порядке выплаты компенсации за неиспользованный отпуск не произошло.

Рассчитывают суммарный размер материального вознаграждения по прежним формулам с учетом заработной платы, прочих доходов и фактически отработанных сотрудником дней.

Как и раньше организация оплачивает только дополнительные отпуска и дни, превышающие стандартный отдых в количестве 28 календарных дней, а женщины в декрете и несовершеннолетние сотрудники обязаны отдыхать положенный удлиненный отдых.

Законодательство запрещает предприятиям оплачивать дополнительный отпуск рабочим, трудящимся во вредных условиях — последние отдыхают в среднем 40 календарных дней. Точное число суток определяет трудовой договор и ТК РФ.

Изменился только порядок финансовой и налоговой отчетности. С 2017 года все налоговые выплаты и страховые взносы контролирует ФНС России.

Поэтому налоговиками введена новая форма декларации и подсчета пошлин — ЕРСВ (единый расчет страховых взносов).

Особенности отражения отпускных в 6-НДФЛ

Например, организация в апреле 2018 г. выплатила сотрудникам:

- 5 числа зарплату за март – 100000 руб., в т.ч.НДФЛ 13000 руб.,

- отпускные двоим сотрудникам: 12 апреля – 10000 руб. (НДФЛ 1300 руб.), 26 апреля – 8000 руб. (НДФЛ 1040 руб.).

Ситуации с так называемыми «переходящими» отпускными возникают, когда отпуск начинается в одном месяце, а закачивается в другом, либо когда оплата отпускных происходит в конце одного месяца, а сам отпуск начинается в следующем.

Такой «переходящий» отпуск в 6-НДФЛ никаких особенностей отражения не имеет, поскольку здесь учитываются даты выплаты отпускных, удержания и перечисления налога, исходя из которых, по общим правилам заполняется расчет.

Например, работник получил отпускные 28 марта, а 2 апреля ушел в отпуск. Выплата отпускных, удержание и перечисление НДФЛ будут отражены в 6-НДФЛ 1 квартала, т.к. налог удержан сразу – 28 марта, а срок его перечисления – 31 марта.

Нередко на практике возникают ситуации, когда выплаченные в предыдущем периоде отпускные приходится пересчитывать по различным причинам, причем как в большую сторону, так и в меньшую. Как в этом случае отражать отпускные в 6-НДФЛ:

- Если перерасчет привел к уменьшению суммы отпускных, нужно внести исправления в ранее представленный 6-НДФЛ в части начисленного и полученного дохода и налога с него (строки 020, 040, 130). В отчете периода, в котором произведен перерасчет, это отразится на сумме удержанного налога по строкам 070 и 140, а если излишне удержанный НДФЛ не был зачтен в счет будущих выплат, а возвращен физлицу, его отражают по строке 090.

- Если при перерасчете сумма отпускных увеличилась, «уточненку» за прошлый период сдавать не придется. Достаточно отразить суммы доначислений отпускных и налога по строкам 020, 040, 070, 130, 140 расчета 6-НДФЛ периода, в котором произведен пересчет. Произведенная доплата работнику будет доходом месяца, в котором она выплачена.

Если в результате перерасчета сумма выплат уменьшилась, тогда, учитывая требования Порядка заполнения и представления расчета 6-НДФЛ, утвержденного приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ (далее — Порядок заполнения), от налогового агента потребуется следующее:

- Представить уточненку 6-НДФЛ за тот квартал, в котором ошибка была допущена, изменив показатели начисленного и полученного дохода, а также исчисленного налога (строки 020, 040 и 130).

- В форме 6-НДФЛ за тот квартал, в котором произошел перерасчет налога, необходимо отразить изменения только в строках 070 и 140.

- Если зачесть излишне удержанный налог в счет предстоящих платежей нет возможности, тогда сумму налога, возвращенную физлицу в квартале перерасчета, необходимо отразить в строке 090.

- Ни в периоде исправления, ни в периоде пересчета не меняются показатели по строкам 100, 110 и 120.

Теперь рассмотрим случай корректировки заработка за прошлые периоды, который увеличил сумму отпускных. В этом случае доначисления сумм дохода и НДФЛ отражаются в периоде пересчета по строкам 020, 040, 070, 130 и 140, причем доплата отпускных будет являться доходом того периода, в котором она была осуществлена (подп. 1 п. 1 ст. 223 НК РФ).

Данные выводы полностью согласуются с позицией налоговиков.

- Единовременную выплату к отпуску.

- Удержание за неотработанные дни отпуска.

К тому же довольно часто отпускные периоды являются переходящими, то есть затрагивают сразу два квартала, находясь на их стыке.

В 6-НДФЛ отпускные отражаются следующим образом:

- В первом разделе отражается информация о начислении дохода по отпускным. Этот отдел ничем не отличается от начисления зарплаты, сюда вносятся сведения суммарные обо всех начисленных и удержанных деньгах.

- А вот днем выплаты компенсации к отпуску считается тот день, когда фактически были перечислены деньги на счет получателя. Если они выплачивались вместе с зарплатой, то будет указываться одна дата. Но чаще всего отпускные компенсации платятся отдельно от иных сумм, потому что по закону пособие к отпуску должно быть выплачено за три дня до его начала и этот отрезок не всегда приходится на установленные дни выплат.

- Срок уплаты НДФЛ для пособия к отпуску устанавливается по-иному не так, как для зарплаты. Вне зависимости от того, уплачена зарплата вместе с отпускными или пособие к отпуску перечислено отдельно, днем перевода средств в бюджет считается последний день месяца, в котором пособие было выплачено отпускнику. Если он приходится на нерабочую дату, то срок оплаты переносится на следующий за ним рабочий день.

Раздел 1

Раздел 1

Раздел 2

Как в 6 НДФЛ отразить отпускные: требования ФНС и основные положения

При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

Но в 6 НДФЛ отпускные и больничные записывают обязательно. Они облагаются налогом по стандартной ставке, 13%. Для точного контроля необходимо наличие в отчетном документе не только соответствующих сумм, но и важных дат:

- получения дохода (фактического);

- удержания НДФЛ;

- перечисления НДФЛ в бюджет.

Общим требованием является строгое соблюдение сроков подачи данных в органы ФНС:

- 05.2016;

- 08.2016;

- 10.2016;

- 04.2017.

Обратите внимание, что последний документ с данными за последний квартал допустимо передать вместе с другой отчетностью весной следующего года. Чтобы случайно не нарушить правила, следует помнить, что только при личном посещении налоговой инспекции соответствующие даты будут совпадать

На почте надо при отправке письма получить официальное подтверждение. В системе электронного документооборота необходимые данные фиксируются автоматически

Чтобы случайно не нарушить правила, следует помнить, что только при личном посещении налоговой инспекции соответствующие даты будут совпадать. На почте надо при отправке письма получить официальное подтверждение. В системе электронного документооборота необходимые данные фиксируются автоматически.

Ошибки и неточности наказывают денежным штрафом. На исправление дают 5 дней. При нарушениях сроков более 10 дней законодательством разрешена блокировка счета налогового агента. По этой причине не рекомендуется совершать нарушения, способные нарушить нормальную деятельность ИП, организации.

Отпускные в 6-НДФЛ: пример заполнения в 2020 году

Отпускные в 6-НДФЛ надо показать в разделе 1 и 2. Причем все зависит от того, когда человек получил деньги и какой будет крайний срок уплаты НДФЛ с отпускных. Разобраться в отпускных в 6-НДФЛ в 2020 году поможет пример заполнения.

Проверьте, как ваша учетная программа заполнила 6-НДФЛ. Мы собрали в статье выплаты, из-за которых чаще всего бывают ошибки в отчете.

Как показывать отпускные в 6-НДФЛ в 2020 году

Отпускные облагаются НДФЛ, поэтому их суммы следует отразить в отчете 6-НДФЛ. Правило такое. В разделе 2 формы 6-НДФЛ отпускные показывают в том периоде, на который приходится крайний срок уплаты НДФЛ (письмо ФНС от 05.04.2017 № БС-4-11/6420@). А в разделе 1 расчета 6-НДФЛ – за тот отчетный период, когда компания начислила и выплатила суммы.

Минтруд предложил установить в локальных документах компании срок подачи заявления на отпуск, чтобы она успевала вовремя выдать отпускные. Но это не панацея.

Более того, не пересчитывайте отпускные, если сотрудник продлил себе отдых из-за больничного. Скорректировать сумму понадобится, когда работник вышел из отпуска по плану, но принес больничный.

Как это сделать, смотрите на конкретном примере.

Раздел 1. В показатель по строке 020 включите выплаченную сумму отпускных. Напомним, чтобы рассчитать сумму отпускных, нужно определить:

- продолжительность расчетного периода;

- заработок сотрудника за расчетный период;

- средний дневной заработок;

- итоговую сумму отпускных.

Обратите внимание на изменение зарплаты и на особенности включения в расчетный период премий. Порядок расчета отпускных на формулах и примерах показали эксперты Системы Главбух

По строке 030 запишите предоставленные работникам вычеты. Таблица поможет проверить право сотрудника на стандартные, имущественные, социальные, профессиональные вычеты

Уделите этому вопросу внимание – это один из основных этапов расчета НДФЛ. Если ошибетесь с вычетом — неверно заплатите налог

В строке 040 поставьте начисленный налог. В строке 070 будет удержанный налог с отпускных.

Если организация не смогла удержать налог, то об этом надо уведомить налоговиков и получателя выплат. В рекомендации – в каких случаях уведомлять о неудержанном НДФЛ, как об этом сообщить в инспекцию и получателю дохода, а также что делать, если появилась возможность удержать налог.

Раздел 2. В строке 100 поставьте дату фактического получения дохода. Дата получения отпускных в 6-НДФЛ – день их выплаты (подп. 1 п. 1 ст. 223 НК)

Когда начислили отпускные, неважно

В строке 130 укажите сумму выплаты, с которой рассчитали налог. Уменьшать ее на стандартные, детские и имущественные вычеты не нужно. Иначе инспекторы получат неправильную информацию. В строку 140 впишите величину налога, удержанную при выплате отпускных.

Проще всего заполнить 6-НДФЛ в программе «БухСофт». Программа сама определит, какие сведения указывать в отчета, а с какими подождать до следующего квартала.

Заполнить 6-НДФЛ

Пример заполнения 6-НДФЛ с отпускными в 2020 году

Покажем на примерах, как в 2020 году показать в расчете 6-НДФЛ начисленные и выплаченные сотрудникам отпускные.

Пример. Как отразить в 6-НДФЛ отпускные

Сотрудник идет в отпуск с 2 апреля 2019 года. Компания выплатила отпускные в сумме 20 000 руб. 23 марта 2020 года. Как отразить отпускные в расчете 6-НДФЛ?

НДФЛ с апрельских отпускных надо перечислить в бюджет не позднее 31 марта. Это рабочий вторник, поэтому в разделе 2 отпускные надо показать в отчете за первый квартал.

Образец заполнения 6-НДФЛ с отпускными

Отражение в 6-НДФЛ отпускных, которые доплатили работнику

Не сдавайте уточненку по 6-НДФЛ, если отпускные пересчитали и доплатили уже после сдачи отчета. Ведь датой получения дохода считают день выплаты отпускных независимо от того, за какой месяц бухгалтер их начислил (подп. 1 п. 1 ст. 223 НК). А НДФЛ перечисляют в последний день месяца, в котором выдали отпускные.

Доплату отпускных отразите в 6-НДФЛ за тот период, в котором выдали деньги сотруднику (письмо УФНС России по г. Москве от 12.03.2018 № 20-15/049940). Включите эту сумму и в первый, и во второй раздел отчета. В разделе 1 покажите итоговую сумму налога с учетом доплаты. В разделе 2 отразите ее по правилам для обычных отпускных.

Пример. Как отразить в 6-НДФЛ доплату отпускных

Сотруднику 6 мая 2020 года доплатили за отпуск, в котором он был в марте. Налог удержали в тот же день, а перечислили в бюджет 1 июня 2020 года. Как отразить доплату в 6-НДФЛ?

Ошибки оформления формы на бумажном носителе

Согласно установленным Федеральной налоговой службой Российской Федерации правилам, при заполнении справки 6-НДФЛ следует избегать ошибок.

Таблица 1. Ошибки при оформлении

| Ошибки | Пояснение |

|---|---|

| Нельзя поправлять исправления | Запрещается «подтирать» ошибки скребком, замазывать лаками, другими веществами. При допущении опечатки или случайном проставлении неверной информации, бланк подлежит утилизации, как неверно заполненный. |

| Нельзя распечатывать бланк на листе А4 с двух сторон | Для отдельного раздела бланка необходимо иметь отдельный лист, в противном случае, форма к проверке не принимается. Это во многом связано с тем, что первичную обработку производит компьютер, через который бумаги прогоняются, как на ленте конвейера. Если распечатка произведена на обеих сторонах листа, вторая часть останется не просканированной, следовательно, налоговый агент заработает штраф. |

| Нельзя распечатывать бланк на бумаге формата А4, цвет которой не является стандартным белым | Это грубое нарушение и оправдания, вроде невозможности приобрести пачку обыкновенной бумаги для печати, не принимаются сотрудниками налоговой службы. |

| Запрещается скреплять листы | Чтобы аккуратно донести заполненную форму до налоговой инспекции, воспользуйтесь скрепками и мультифорами, не задействуя степлер и протыкающие листы скобы. |