Налог с дивидендов

Обратимся к налоговому кодексу и попробуем разобраться в сложившейся ситуации, почему с нас налоговая берет меньше, чем по идее должна.

Взглянем в первую очередь на алгоритм расчета налога с дивидендов:

Мы уже разобрались, что, получая дивиденды от компании, которая сама получает дивиденды от других компаний и платит с них налог отличный от 0%, мы повторно налог в 13% не уплачиваем, во избежании двойного налогообложения. Из формулы выше дивиденд от других компаний это как раз Д2. Это тот случай, когда знание законов освобождает от ответственности ))) шутка.

Давайте рассмотрим данную формулу на примере, как она работает:

Вопрос, какую сумму налога уплатит Иванов И. с суммы дивидендов?

Итак, по нашей формуле получаем:

В случае, если компания А не получила бы дивидендов от компании Б, с которых уже был удержан налог или получила бы их по ставке 0%, то налог бы составил:

Вот такие интересные факты.

Система налогообложения дивидендов

Доходы от инвестиций, кроме предусмотренных законом исключений, облагаются налогом. Дивиденды представляют собой одну из форм дохода. Поэтому они также облагаются подоходным налогом, как и официальная зарплата на вашей работе. Но рассчитывается ставка по налогам от такой деятельности по-разному.

- В первую очередь учитывается, физическое или юридическое лицо совершает операции на фондовом рынке.

- Второе – является ли он резидентом Российской Федерации или нет.

- Третий фактор – отечественные или зарубежные ценные бумаги участвуют в торгах.

Для физических лиц налоги с дивидендов рассчитываются следующим образом:

- в размере 13% для резидентов;

- 15% – для нерезидентов.

Новички могут путать понятие резидента с тем, кто имеет гражданство РФ. На самом деле этот статус присваивается как российским, так и иностранным гражданам при условии пребывания на территории страны минимум 183 календарных дня подряд за последний год.

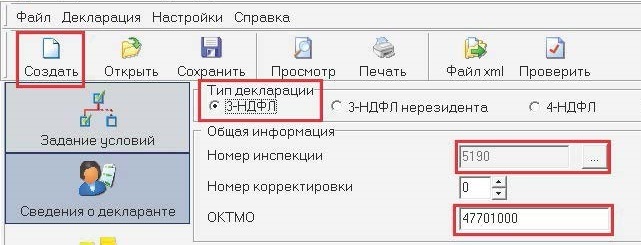

Но бывают и исключения, когда обязательства по уплате налогов ложатся на физическое лицо. Например, при получении дивидендов по зарубежным ценным бумагам через иностранного брокера. В этом случае нужно самостоятельно поставить в известность ФНС, по истечении налогового периода заполнить форму 3-НДФЛ и выплатить рассчитанную сумму по вышеперечисленным ставкам.

Что касается юридических лиц, то здесь главную роль играет юрисдикция – российская (13% налог на прибыль) или зарубежная компания (15%).

Теперь поговорим отдельно про иностранные акции: по какому принципу происходит взимание налога на дивидендный доход? Здесь нужно учитывать риск двойного налогообложения, когда у инвестора возникает обязанность уплатить налог по двум законодательствам – страны получения и страны проживания. 10% резидент РФ платит в налоговое ведомство США (IRS), а еще 3% – отдельно декларирует для российской ФНС.

Подавляющая часть иностранных бумаг, в которые инвестируют россияне, – американские. И здесь нам всем более-менее повезло. Я бы назвал условия налогообложения для держателей акций Google, Facebook или Apple комфортными и щадящими. Они действуют благодаря соглашению 1994 года между РФ и США, которое исключает двойное налогообложение.

Процентная ставка в общем случае составляет те же 13%. Но для того чтобы получить на неё право, необходимо заполнить для брокера форму W-8BEN. В противном случае потребуется уплатить налог в размере 30%. Форма заполняется в личном кабинете брокера на срок три года. Для продления потребуется заполнить ее повторно.

Теоретически могут быть и исключения. На ценные бумаги стран, с которыми у РФ нет соглашения о двойном налогообложении, не распространяются льготы. Ставка налогообложения на акции таких зарубежных компаний будет рассчитываться в размере 30%. Также это касается паевых фондов REIT, инвестирующих в недвижимость. Но эти случаи будем считать экзотикой, поскольку со всеми ведущими странами соглашения есть, а инвестиции в акции REIT непопулярны.

Как платить налоги на акции зарубежных компаний:

- Через брокера, который выступает налоговым агентом при покупке дивидендных бумаг на Санкт-Петербургской бирже. Это самый удобный и популярный способ для частных инвесторов.

- При торговле через иностранного брокера вам придется самостоятельно сдавать налоговую декларацию, так как зарубежный брокер, в отличие от российского, не будет брать на себя такую обязанность.

Налоговая Отчетность, КБК ДИВИДЕНДЫ для оплаты НДФЛ, БУХУЧЕТ, Проводки

КБК для уплаты дивидендов физическим лицам

При перечислении НДФЛ с дивидендов важно указать в платежном поручении верный КБК, в 2020 году следует использовать код:

182 1 01 02010 01 1000 110

Примечание: Все КБК, полный список

Налоговая отчетность

Декларация по налогу на прибыль. Чтобы отразить данные о дивидендах, заполните:

- лист 03;

- подраздел 1.3 раздела 1 листа 1.

Примечание: Акционерные общества, выплачивая дивиденды, заполняют приложение 2.

Форма 2-НДФЛ

Сдавать справки 2-НДФЛ на граждан, которым выплатили дивиденды, должны только ООО. Акционерные общества отражают такой НДФЛ в приложении 2 к декларации по налогу на прибыль.

Форма 6-НДФЛ

Дивиденды отразите в строке 025 раздела 1. В разделе 2 укажите:

- даты, когда получили доход и удержали налог;

- предельный срок, чтобы перечислить налог в бюджет;

- выплаченные дивиденды;

- удержанный НДФЛ.

Расчет и выплата дивидендов, бухучет, бухгалтерские проводки

Дивиденды начисляются в следующем порядке:

- пропорционально вкладам участников ООО в уставном капитале, но только когда уставом не предусмотрено другое (ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ);

- в размере, объявленном по акциям каждой категории (типа). Причем размер дивидендов в акционерных обществах не может быть больше рекомендованного советом директоров или наблюдательным советом организации (ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ).

Этого делать нельзя! Потому что в рамках налогового законодательства дивидендом признают только тот доход, который начислен участнику, акционеру при распределении чистой прибыли и строго пропорционально его доле в уставном капитале (п. 1 ст. 43 НК РФ).

Исключением являются дивиденды по привилегированным акциям, размер выплат по которым установлен уставом. Аналогичная точка зрения отражена в письмах Минфина России от 30 июля 2012 г. № 03-03-10/84, от 24 июня 2008 г. № 03-03-06/1/366 и ФНС России от 16 августа 2012 г. № ЕД-4-3/13611.

Если же участник (акционер) получит часть прибыли организации, непропорциональную его доле, то эта выплата НЕ признается дивидендом для целей налогообложения. То есть к таким доходам применяются общие ставки и начисление страховых взносов, например:

- 20 процентов (налог на прибыль) – участник-организация (п. 1 ст. 284 НК РФ);

- 13 процентов (НДФЛ) – участник-гражданин (п. 1 ст. 224 НК РФ).

Проводки и бухучет выплаты дивидендов

Рассмотрим пример. В состав ООО «Гаспром» входит 3 учредителя. Доли среди участников распределены следующим образом:

- Петров П.П. (сотрудник организации) — 50 %;

- Сидорова С.С. (сотрудник организации) — 22 %;

- Иванова И.И. (не является сотрудником организации) — 28 %.

По итогам общего собрания учредителей было принято решение выплатить дивиденды всем участникам Общества из чистой прибыли, которая составляет 150 000 рублей.

Петров П.П. получит дивиденды в размере 75 000 рублей (150 000 х 50 %). Сидорова С.С. получит дивиденды в размере 33 000 рублей (150 000 х 22 %), а Иванова И.И. — 42 000 рублей (150 000 х 28 %).

Начисление дивидендов в учете отражается по дебету счета 84 «Нераспределенная прибыль» и по кредиту счетов 70 (для работников Общества) или 75 (для физлиц — не работников Общества) согласно рабочего плана счетов. Проводки необходимо сделать в день принятия решения о выплате дивидендов (подписания протокола).

Бухгалтер ООО «Гаспром» должен сделать следующие проводки согласно процентов долей участников ООО на счета дивидендов:

- Дебет 84 / Кредит 70 … 75 000 руб. — начислены дивиденды Петрову П.П.;

- Дебет 84 / Кредит 70 … 33 000 руб. — начислены дивиденды Сидоровой С.С.;

- Дебет 84 / Кредит 75 … 42 000 руб. — начислены дивиденды Ивановой И.И.

Документы для подсчета

Дивиденды – уплата участнику общества части чистой прибыли. Прибыль рассчитывается согласно правилам бухгалтерского учета. Период, за который учитывается прибыль, определяется уставом ООО.

В 2018 году наступает срок платежей по результатам 2017 года, а также по итогам кварталов и полугодий 2018 года. Период, за который могут начисляться дивиденды, определяется учредительными документами общества и законодательными актами РФ.

Основными актами, которые определяют порядок этой выплаты, являются:

- 14-ФЗ «Об ООО» от 08.02.1998;

- Налоговый кодекс РФ;

- устав общества;

- протокол очередного/внеочередного собраний участников ООО.

В связи с тем, что основные положения ФЗ «Об ООО» должны быть закреплены в уставе, учредителю или другому лицу, которое высчитывает размер дивидендов, достаточно ознакомиться с учредительными документами. Также нужно знать положения НК РФ, касающиеся порядка начисления, налогообложения и выплат членам общества.

Подписывая учредительный документ ООО – устав, участники обязаны договориться о следующих положениях, связанных с начислением средств:

Подписывая учредительный документ ООО – устав, участники обязаны договориться о следующих положениях, связанных с начислением средств:

- схеме раздела прибыли (пропорционально взносам либо исходя из других расчетов);

- ограничениях по перераспределению прибыли (перечень обстоятельств, при которых дивиденды не начисляются, кроме тех, что уже определены законом).

Также есть ряд определенных законом правил, которые хозяева общества не вправе изменять в положениях устава:

- периоды перераспределения чистой прибыли;

- порядок принятия решений о выплатах;

- обстоятельства, при которых у участников возникает право перераспределять прибыль.

Кроме актов, определяющих общие положения того, как рассчитать дивиденды в ООО, каждой выплате должен предшествовать обязательный документ – решение общего собрания.

Законодатель и фискальные органы предъявляют к этому акту следующие требования:

- собрание должно проводиться по правилам, определенным Уставом;

- все решения о перераспределении прибыли принимаются единогласно;

- в протоколе необходимо изложить обстоятельства, которые подтверждают наличие прибыли к перераспределению, а также указать информацию об отсутствии условий, при которых распределение прибыли невозможно;

- участники решением определяют порядок, форму и сроки расчетов.

При принятии решения важно соблюсти процедуру проведения собрания. В большей мере это предупреждение касается тех членов общества с ограниченной ответственностью, которые планируют рассчитывать прибыль по итогам кварталов текущего года

Протокол должен быть подписан председательствующим на собрании участником ООО.

Если в документах общества не отражена информация, которой подтверждается право владельцев на выплаты из прибыли, а также порядок проведения этих платежей, то никаких расчетов быть не может. К оплате можно приступать только после приведения документации общества в порядок.

Пошаговая инструкция по вычислению

Расчет суммы выплачиваемых дивидендов не представляет собой ничего сложного:

- Сведения о порядке начисления дивидендных выплат можно найти в учредительной документации юрлица (например, в уставе).

- Данные о чистой прибыли, заработанной организацией за конкретный период, имеются в соответствующей финансовой отчетности.

- Если чистая прибыль общества распределяется между совладельцами пропорционально долям участия, информацию о таких долях можно получить из учредительного соглашения или иного специального документа, содержащего список участников и их актуальных долей.

- Помимо этого, уполномоченный субъект должен разбираться в нюансах Налогового кодекса, касающихся налогообложения дивидендных выплат.

Когда дольщики хозяйственного общества согласовывают и утверждают устав, они обязательно оговаривают следующие моменты:

- Принципиальная схема распределения заработанной прибыли. Во многих ООО чистая прибыль распределяется пропорционально долям участников в уставном капитале. Законодательство допускает, однако, что уставом могут предусматриваться другие способы.

- Условия, обязательное соблюдение которых является основанием для выплаты годовых или промежуточных дивидендов учредителям. Базовые критерии (требования) уже предусмотрены нормами 14-ФЗ. Совладельцы юрлица вправе определить перечень дополнительных обстоятельств, существование которых не позволит распределить прибыль.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Речь идет о следующих важных параметрах, регламентированных законом об ООО:

- обстоятельства, обуславливающие правомерное распределение заработанной прибыли;

- алгоритм вынесения решений о дивидендных выплатах;

- сроки распределения заработанной чистой прибыли и совершения надлежащих выплат дольщикам.

Проведение всеобщего собрания

Расчет выплачиваемых дивидендов не представляется возможным без вынесения всеобщим собранием дольщиков соответствующего вердикта.

Заседания совладельцев ООО, по итогам которых принимаются подобные решения, проводятся с соблюдением следующих требований:

- Неукоснительное следование процедуре и правилам, утвержденным уставом.

- Единогласное принятие решений, касающихся распределения заработанной прибыли.

- Обстоятельства, благоприятствующие распределению заработанной прибыли, указываются в протоколе. Отсутствие условий и факторов, препятствующих выплате дивидендов, также фиксируется протоколом собрания.

- Сроки, форма и механизм осуществления дивидендных выплат определяются решением дольщиков и, соответственно, фиксируются протоколом всеобщего собрания.

Пример

Исходные данные:

Чтобы посчитать дивиденды дольщикам ООО, потребуется следующие сведения:

- величина чистой прибыли, подлежащей дивидендному распределению между дольщиками;

- процентные доли действующих совладельцев в уставном капитале юрлица;

- сумма денег, имеющаяся в наличии у юрлица и достаточная для финансирования дивидендных выплат.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

В ООО имеется три участника-гражданина с соответствующими долями: первый– 50%, второй – 30%, третий – 20%. Все доли полностью оплачены учредителями-резидентами.

По результатам завершившегося 2018 года чистая прибыль юрлица составила 200000 рублей – её решили распределить между дольщиками в полном размере.

Условия для совершения дивидендных выплат соблюдаются, что отмечено в протоколе всеобщего собрания. Нужно рассчитать дивиденды, полагающиеся каждому из дольщиков.

Расчет:

Сначала нужно посчитать суммы дивидендов, причитающихся каждому из совладельцев:

- Первый (200000 х 50%) = 100000 рублей.

- Второй (200000 х 30%) = 60000 рублей.

- Третий (200000 х 20%) = 40000 рублей.

Следующий этап – расчет удержаний НДФЛ с дивидендов каждого дольщика:

- Первый (100000 х 13%) = 13000 рублей.

- Второй (60000 х 13%) = 7800 рублей.

- Третий (40000 х 13%) = 5200 рублей.

Завершающий этап – расчет окончательных сумм дивидендов, подлежащих выдаче дольщикам на руки:

- Первый (100000 – 13000) = 87000 рублей.

- Второй (60000 – 7800) = 52200 рублей.

- Третий (40000 – 5200) = 34800 рублей.

Основы дивидендной стратегии

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Пассивный заработок является мечтой и главной целью любого инвестора в достижении финансовой независимости. Возникает всё больше вопросов со стороны начинающих инвесторов: как зарабатывать на дивидендах, какой стратегии придерживаться и как при этом платить налоги. Так как на блоге уже есть обзорная статья про дивиденды, сейчас лишь пробегусь вкратце по основным понятиям, чтобы закрепить изученный материал.

Есть два типа эмитентов:

- те, что выплачивают часть дохода своим акционерам;

- те, что не платят дивидендов.

Дивиденды – это доход в процентном отношении от чистой прибыли компании, который она выплачивает всем акционерам в благодарность за то, что они вложили свой капитал в развитие бизнеса. Процедура выплаты дивидендов прописывается в уставе компании. Дивидендная доходность может различаться. У одних эмитентов она составляет 3–6%, другие готовы предложить 10% или даже больше. Слышал и про 50%, но это экзотика и неликвид. Дивиденды выплачиваются один раз в год, иногда два раза. В редких исключениях – четыре. Все зависит от политики самой компании.

Существуют специальные календари дивидендов, где представлена информация о тех акциях, на которых можно заработать и какой будет ожидаемая доходность. Они находятся на сайте брокера или в инвестиционных сервисах. Ниже – пример календаря выплат на американском рынке в сервисе Investing.

Размер дивидендной прибыли становится известен только после собрания акционеров за два месяца до официальной даты выплаты. Чтобы рассчитывать на получение дохода, нужно приобрести акции строго до даты закрытия реестра. После этого прибыль будет зачислена на брокерский счет в течение двух месяцев после даты дивидендной отсечки.

Какими бывают дивидендные стратегии

Прежде чем платить налоги с дивидендов, нужно сначала заработать прибыль. Существуют пять основных стратегий:

- «Купи и держи» – самая простая тактика. Вы приобретаете акции компаний, и регулярно получаете с нее прибыль в виде дивидендов.

- «Покупай дешево» – подразумевает выжидание момента, когда котировки по акциям просядут в цене. Это повышает дивидендную доходность относительно стоимости ценной бумаги.

- «Покупай до отсечки» – за пару дней до закрытия реестра акции растут в цене из-за повышенного спроса на них. Вы приобретаете их за несколько недель до этой даты, и также получаете право претендовать на дивиденды, не ожидая их целый год.

- «Покупай заранее – продавай в день закрытия реестра» – суть та же, как и в предыдущей стратегии, но в день отсечки нужно продать акции — до того, как они упадут в цене из-за дивидендного гэпа. Профит возникает от разницы между ценой покупки и продажи.

- «Покупай после выплаты дивидендов» – сразу после выплаты акции сильно падают в цене, так как инвесторы уже получили свою выгоду и продают их. Этот гэп – прекрасная возможность заработать и приобрести их по низкой цене.

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это «Дивиденд 2019», для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

«А был ли мальчик» (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

Но теория снова расходится с практикой и по факту пришло:

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько «потеряла» налоговая, но точнее она получила эти деньги, только не от нас.

Мой профит от налога за 1 полугодие 2018 года:

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

Открываем отчет о ДДС и находим там строку «Дивиденды полученные»

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

Видим в структуре дочку, которая учитывается по методу долевого участия «МТС Беларусь», находим в отчетности информацию о дивидендах, полученных от нее:

Т.е. основную часть полученных дивидендов МТС (от дочек, которые не консолидированы) дает МТС Беларусь — 3 691 млн. руб против 3 726 млн. руб.

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

Сроки выплаты дивидендов

Срок выплаты дивидендов зависит от организационно-правовой формы организации – ООО или АО. Для акционерных обществ срок выплаты зависит и от статуса акционеров, а также момента, когда эти получатели были определены.

| Организационно-правовая форма организации | Статус получателя | Срок выплаты дивидендов | Основание |

|---|---|---|---|

| Общество с ограниченной ответственностью | Участник, учредитель | Не позже 60 дней с даты, когда было принято соответствующее решение. Меньший срок можно установить в уставе общества | Пункт 3 статьи 28 Закона от 8 февраля1998 г. № 14-ФЗ |

| Акционерное общество | Зарегистрированные в реестре акционеров:

|

Не более 10 рабочих дней с момента определения получателей. Определить получателей АО можно не раньше 10 и не позднее 20 дней с момента принятия решения о выплате. Меньший срок выплаты можно установить в уставе общества | Пункты 3, 5 и 6 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. |

| Остальные получатели дивидендов | Не позднее 25 рабочих дней с момента определения получателей. Определить получателей АО можно не раньше 10 и не позднее 20 дней с момента принятия решения о выплате. Меньший срок выплаты можно установить в уставе общества |