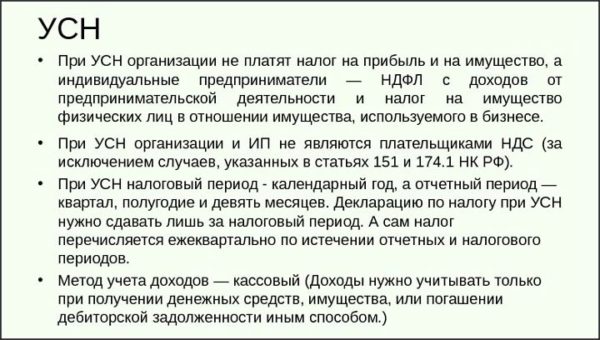

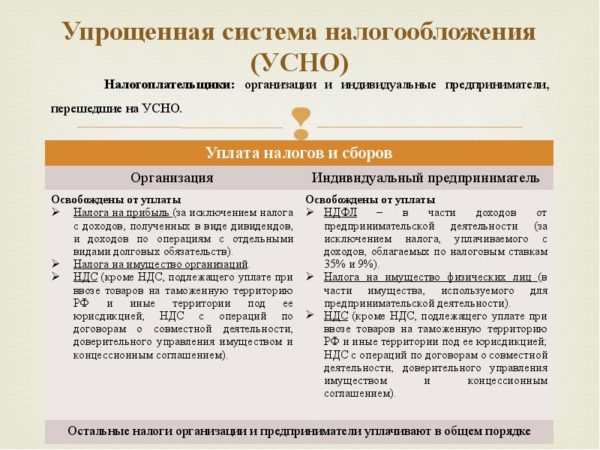

Порядок исчисления и уплаты налога

Сроки уплаты УСН Доходы минус расходы

Перечисление налога должна выполняться по истечении каждого квартала в виде авансовых сумм. Далее, когда завершается календарный год, производится полный расчет платежа, после чего доплачивается разница между ним и уже перечисленными авансами.

При расчете необходимо также просчитать минимальный налог, чтобы определить — какой именно платеж в конечном итоге придется перечислять.

Даты, когда выплачиваются авансовые платежи, закрепляются в НК. Там сказано, что производить перечисление необходимо до 25 дня месяца, который идет за закончившимся кварталом.

Это значит, что дни уплаты следующие:

- За 1-й квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

Важно! День, до которого необходимо перечислить окончательный расчет по налогу, отличается для компаний и предпринимателей. Фирмам необходимо это сделать до 31 марта, а ИП — до 30 апреля

В случае нарушения сроков на субъект бизнеса будут накладываться штрафы.

Куда платится налог, КБК

Перечислять налог необходимо в ФНС по месту жительства предпринимателя либо нахождения компании.

Для перечисления предназначены три кода КБК УСН доходы минус расходы:

| Налог, авансовые платежи, минимальный налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

С 2017 года КБК для основного налога и минимального был объединен. Это дает возможность производить зачет при необходимости без вмешательства самого субъекта бизнеса.

В каких случаях выплачивается

В 2019 году минимальный налог считается льготной формой налогообложения, и чтобы определить, есть ли у субъекта право на ее использование, бухгалтерия или сам предприниматель, находящийся при УСН на варианте «доходы минус расходы», с которого платится в бюджет 15%, высчитывает две цифры. Одна из них – фактический, а вторая – минимальный налог.

Если вторая сумма больше первой, налогоплательщик получает право на оплату МН. Для государства не имеет значения даже случай, когда прибыли и вовсе не оказалось. И в прошлом, 2018, и в нынешнем – в 2019 году налог все равно выплачивается в казну.

Читайте еще: Как не платить кредит законно и начать спокойно жить

Оплата минимального налога производится за истекший период сбора налогов, не позднее первого апреля – для компаний. Индивидуальный предприниматель, работающий при УСН «доходы минус расходы» обязан уплатить не позднее 30 апреля 2019 года.

Для справки!

В Налоговом кодексе РФ нет законодательного ограничения по срокам платежей, если сложившееся положение в бизнесе дает ему право на уплату минимального налога. Однако Управление налоговой службы России исправило этот недочет в законодательстве, выпустив специальное письмо за №21-09/52140, в котором оговорило, что минимальный налог должен выплачиваться в один и тот же срок с единым налогом на УСН. ИП обязан оплатить по 30 апреля (включительно), а юридические лица ограничены в сроках на месяц и производят оплату МН до 31 марта (включительно).

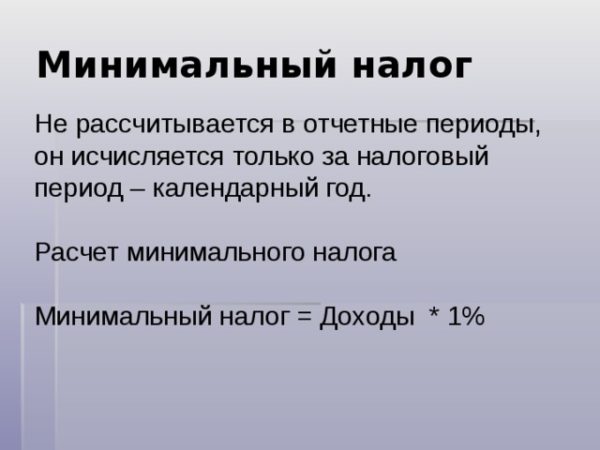

По законодательно обусловленному положению, по итогам года рассчитывается минимальный налог, составляющий 1% от всех доходов, подлежащих учету.

Если расчет показывает убыток, единый налог платить не с чего, значит, он равняется нулю. Но если у компании или предпринимателя вообще не было дохода, то и МН тоже равняется нулю.

Пример расчёта

ООО «Гуру» находится на упрощённом налоговом режиме с объектом «Доходы» и имеет работников. Нужно определить размер авансовых платежей по налогу, отчисляемых в отчётных периодах 2019 года.

Фактический доход, сделанные страховые взносы и пособия, а также все итоговые расчёты представлены ниже в таблице (суммы доходов и взносов/пособий взяты для примера произвольно).

Общество «Гуру» к концу 2019 года подошло со следующими показателями:

| Период 2019 года | Доход по нарастанию, руб. | Исчисленный авансовый платеж по налогу, руб. | Суммы по нарастанию взносов и пособий, которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж по налогу, руб. | Авансовый платеж по налогу к уплате, руб. |

| I кв. | 300 000 | 18 000

(300 000 × 6%) |

10 500 | 9000

(10 500 ˃ 18 000/2) |

9000

(18 000 – 9000) |

| Полгода | 800 000 | 48 000

(800 000 × 6%) |

18 500 | 18 500

(18 500 |

20 500

(48 000 – 18 500 – 9000) |

| 9 месяцев | 2 000 000 | 120 000

(2 000 000 × 6%) |

50 000 | 50 000

(50 000 |

40 500

(120 000 – 50 000 – 9000 – 20 500) |

| Итог 2019 года | 3 000 000 | 180 000

(3 000 000 × 6%) |

102 000 | 90 000

(102 000˃180 000/2) |

20 000

(180 000 – 90 000 – 9000 – 20 500 – 40 500) |

Напомним, что есть важная особенность расчета УСН: когда перечисленные суммы больничных пособий и страховых взносов выплачивают организации либо ИП с работниками, уменьшение аванса/налога на сумму таких взносов и/или пособий в целом возможно на не более чем на 1/2 аванса (см. 5-й столбец в таблице).

УСН «доходы – расходы»: минимальный налог

Обычный единый «упрощенный» налог рассчитывается по итогам года. Кроме этого, по окончании отчетных периодов (квартала, полугодия, 9 месяцев) по налогу перечисляются авансовые платежи.

При исчислении единого налога УСН «доходы минус расходы» применяется следующий алгоритм:

-

Из суммы доходов за год (определяемых согласно ст. 346.15 НК РФ), вычитаются расходы за тот же период (определяемые в соответствии со ст. 346.16 НК РФ).

-

Результат умножается на ставку 15% (или действующую в регионе).

-

Налог уменьшается на авансовые платежи отчетного года.

Авансовые платежи рассчитываются таким же образом — нарастанием по итогам каждого отчетного периода с зачетом ранее исчисленных авансов. Уплатить их следует до 25 числа (включительно) месяца после отчетного периода (п. 7 ст. 346.21 НК РФ).

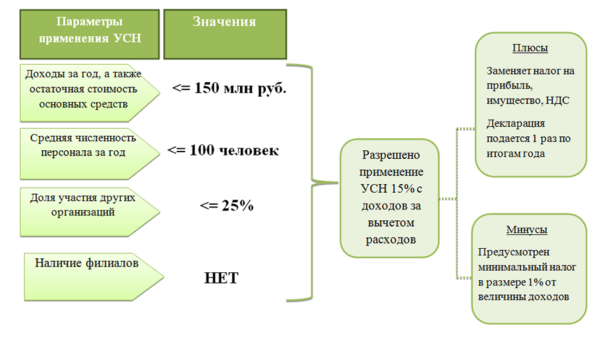

Минимальный налог при УСН «доходы минус расходы» рассчитывается только по итогам года и составляет 1% от суммы полученных «упрощенцем» доходов за этот период (расходы в расчет не берутся). Полученный результат, как и обычный единый налог, уменьшается на авансы (п. 6 ст. 346.18 НК РФ).

Рассчитав по году оба налога (единый и минимальный), «упрощенец» должен перечислить в бюджет тот из них, сумма которого окажется больше. Причем, уплатить минимальный налог придется даже при убытке (когда расходы превышают доходы и налоговая база для обычного единого налога при УСН отсутствует).

Разницу между суммами минимального (уплаченного) и обычного единого налога «упрощенец» может включить в состав расходов следующего периода, в т.ч., на эту разницу он вправе увеличить сумму переносимых на будущее убытков (п. 6, 7 ст. 346.18 НК РФ).

Отсрочка по уплате налогов и сдаче отчетности из-за COVID-19

Из-за пандемии COVID-19 сроки уплаты и отчетности по УСН изменили. ООО должны сдать декларацию за 2019 год до 30 июня 2020 года включительно. У ИП срок сдачи — 30 июля 2020 года.

На уплату налога по УСН введена отсрочка на 6 месяцев. ООО должны уплатить налог за 2019 год до 30 сентября 2020 года, а ИП — до 30 октября. Внести авансовый платеж за первый квартал 2020 года нужно до 26 октября, за полугодие 2020 года до 25 ноября.

Вышеуказанные сроки уплаты налогоы действуют только для ООО и ИП, попавших в перечень наиболее пострадавших отраслей. Бизнес, который государство не признало пострадавшим, должен заплатить налоги до 12 мая. Те компании, которые были признаны непрерывно действующими и продолжили работу в нерабочие дни, были обязаны уплатить налоги в стандартные сроки.

Налоговые платежи (кроме НДС) и страховые взносы за второй квартал разрешат не платить совсем. Об этом объявил Президент РФ в своём последнем обращении от 11 мая. Льгота предназначена для ИП и организаций, которые попадают в реестр МСП и работают в наиболее пострадавших отраслях. Нормативного акта по этому вопросу ещё нет, поэтому точные условия неизвестны.

Коротко о необходимых выплатах

В некомпетентных источниках понятие минимальный налог трактуется, как третья форма налогообложения при УСН. Однако в Налоговом кодексе Российской Федерации недвусмысленно указано, что этот вариант применяется только если предприниматель находится на системе «доходы минус расходы» и только в строго определенных случаях.

Для перехода на МН нужно, чтобы при расчетах полученная прибыль оказалась меньше, чем величина минимального налога, при операции с той же суммой.

Читайте еще: Периоды стажа, за которые теперь повышается пенсия

Обратите внимание!

В 2019 году налоговое законодательство предусматривает при УСН две формы, из которых выбирается наиболее удобная. Те, кто находится на системе «доходы минус расходы», оплачивает 15 % с полученной при расчетах величины, причем, в расходы включаются только те пункты, которые оговорены в НК РФ. Вторая форма, «доходы», дает возможность платить только 6%, но в нее не входят никакие вычеты, учитывается только общая прибыль.

В 2019 году характер и количество производимых выплат для предпринимателя при УСН зависит не только от того, какую он выбрал форму «доходы минус расходы» или «доходы», но и от наличия у него наемных работников.

Один человек не платит НДФЛ (если только у него нет доходов с иной налоговой ставкой, чем стандартные 13%), но есть земельный и транспортные налоги, обязательные фиксированные платежи, а также налог на недвижимость, если она имеется и числится в кадастре.

Читайте еще: Имущественный вычет в 2019 году: изменения, документы

Сумма перечислений зависит от фиксированного дохода, для которого существуют ограничения, и если лимит превышен, то их размер увеличивается.

Факт!

В 2019 году предприниматель платит за наемных работников НДФЛ, фиксированные взносы, и сверх зарплаты, которую он выплачивает сотрудникам, ему приходится переводить государству от 30 до 50% налогов. Нет ничего удивительного, что некоторые субъекты налогообложения не выходят в большую прибыль, а остаются в убытке или в минимальном варианте. Но это не освобождает их от уплаты налога. Если прибыли нет, или она незначительна, при УСН на системе «доходы минус расходы» оплачивается минимальный налог.