Как отразить имущественный вычет?

Вопрос. В марте 2016 года работник принес уведомление о подтверждении права на имущественный вычет. Как заполнить 6-НДФЛ?

Ответ. Раздел 1 заполняется следующим образом:

· в строке 020 нужно показать всю сумму начисленного дохода;

- в строке 030 — сумму предоставленного вычета;

- в строке 040 — сумму исчисленного НДФЛ;

- в строке 070 — сумму удержанного НДФЛ.

Раздел 2 нужно заполнить так:

- в строках 100–120 отражаются соответствующие даты;

- в строке 130 — сумма фактически полученного сотрудником дохода на дату, указанную в строке 100;

- в строке 140 — сумма удержанного налога на дату, указанную в строке 110.

Если сумма имущественного вычета превосходит сумму начисленного дохода, вычет предоставляется только в пределах начисленного дохода.

Для формы 6-НДФЛ установлены контрольные соотношения показателей (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@), согласно которым строка 020 должна быть больше или равна строке 030.

Это значит, что если предоставленный имущественный налоговый вычет за месяц равен доходу, то удержанный НДФЛ равняется нулю. В такой ситуации суммы по строкам 020 и 030 будут равны. Строки 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» будут иметь нулевые значения.

Каков срок перечисления НДФЛ в отчете по форме 6-НДФЛ?

Отправить на почту

Срок перечисления НДФЛ в 6-НДФЛ указывается с соблюдением определенных правил, установленных НК РФ. Рассмотрим, что это за правила и как они влияют на данные, вносимые в 6-НДФЛ.

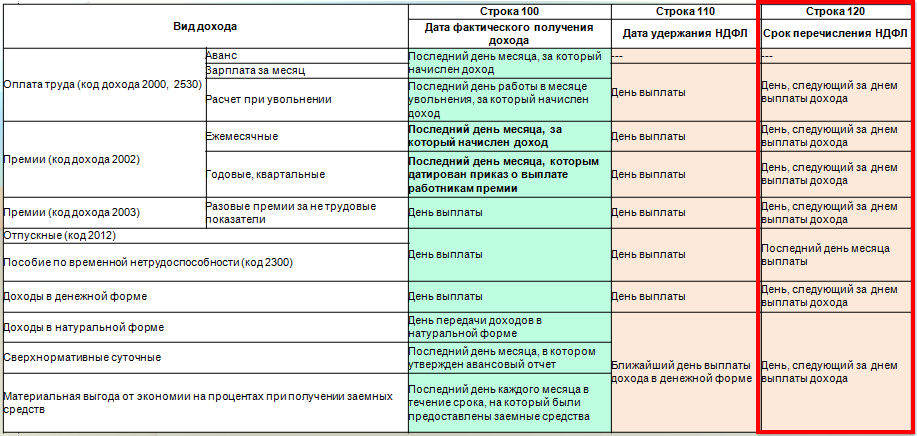

Как связаны строка 120 и период, за который формируется 6-НДФЛ

Отчет, составляемый по форме 6-НДФЛ, состоит из 2 разделов, формируемых по разным правилам:

- 1-й отражает нарастающим итогом (с разбивкой по ставкам) осуществленные за период с начала года начисления доходов и вычетов, а также значения налога (исчисленного, удержанного, не удержанного, возвращенного);

- 2-й отведен сведениям за последний квартал периода составления отчетности, позволяющим получить информацию о конкретных суммах налога, которые должны быть уплачены в бюджет не позднее конкретной даты, попадающей в этот квартал.

Для указания этих вот конкретных дат уплаты налога и предназначена строка 120 во 2-м разделе формы 6-НДФЛ.

Значение этой строки достаточно велико, поскольку именно она определяет, в каком именно квартале в этом отчете будут отражены данные о выплаченном доходе и удержанном с него НДФЛ.

Определение срока уплаты для 6-НДФЛ происходит по правилам, различающимся в зависимости от того, какого вида доход выплачивается. Эти правила устанавливают 2 статьи НК РФ:

- п. 6 ст. 226, относящийся к подавляющему большинству доходов, но в отношении сроков делящий их на 2 вида;

- п. 9 ст. 226.1, применимый к доходам только 1 вида (по ценным бумагам), но имеющий несколько вариантов установления даты уплаты НДФЛ.

О том, какими разъяснениями ФНС России можно воспользоваться при заполнении 6-НДФЛ, читайте в статье «Последние изменения и уточнения в 6-НДФЛ».

Сроки уплаты налога по общему правилу (зарплата, премия, дивиденды, выплаты при увольнении)

Наиболее часто срок уплаты показывается как дата, соответствующая дню, наступающему сразу за днем уплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Относится это правило практически ко всем выплатам, обычно производимым в адрес получающих плату за труд (зарплата, премии, расчет при увольнении) или доход в виде дивидендов.

Исключение из этих доходов составляют отпускные и больничные, имеющие особые сроки для уплаты налога с них.

Поскольку дни выплаты дохода и уплаты налога не совпадают, то они могут приходиться на разные налоговые периоды в силу:

- прямого отнесения к разным кварталам (например, доход выплачен в день завершения квартала, а срок уплаты налога, соответственно, попадает уже на другой квартал);

- переноса срока уплаты НДФЛ на более позднюю дату, находящуюся в другом квартале, из-за совпадения с выходными днями.

В соответствии с правилами определения срока для уплаты налога следует выбрать квартал отражения данных о нем в отчетности даже в том случае, если фактически уплата налога произведена в квартале, предшествующем кварталу наступления срока уплаты (письмо ФНС России от 24.10.2016 № БС-4-11/20126@).

О том, как показываются дивиденды в 6-НДФЛ, читайте в материале «Порядок заполнения формы 6-НДФЛ за 2016 год».

Срок перечисления налога в 6-НДФЛ

Форма 6-НДФЛ, которую нужно сдать в налоговую службу, имеет строку, где надо указать срок перечисления налога

Данные тут необходимо заносить, принимая во внимание налоговый кодекс:

- число, когда был получен фактический доход, должно совпадать с последним днем месяца, когда налогоплательщику начислялся налог за его трудовую деятельность;

- также организации и предприниматели удерживают налог с суммы фактически начисленного дохода;

- еще одним важным моментом считается тот факт, что предприниматель обязан перечислить налог не позже того дня, когда выплачивается доход работнику. Если начислялись выплаты по неработоспособности и отпускные, то налог начисляется не позднее крайнего дня в месяце, когда перевелись деньги сотруднику:

Как связаны строка 120 и период, за который формируется 6-НДФЛ

Отчет, составляемый по форме 6-НДФЛ, состоит из 2 разделов, формируемых по разным правилам:

- 1-й отражает нарастающим итогом (с разбивкой по ставкам) осуществленные за период с начала года начисления доходов и вычетов, а также значения налога (исчисленного, удержанного, не удержанного, возвращенного);

- 2-й отведен сведениям за последний квартал периода составления отчетности, позволяющим получить информацию о конкретных суммах налога, которые должны быть уплачены в бюджет не позднее конкретной даты, попадающей в этот квартал.

Для указания этих вот конкретных дат уплаты налога и предназначена строка 120 во 2-м разделе формы 6-НДФЛ. Значение этой строки достаточно велико, поскольку именно она определяет, в каком именно квартале в этом отчете будут отражены данные о выплаченном доходе и удержанном с него НДФЛ. А факт отражения в разделе 2, в свою очередь, повлияет на величину цифры удержанного (или не удержанного) налога, показанную в разделе 1 нарастающим итогом.

Определение срока уплаты для 6-НДФЛ происходит по правилам, различающимся в зависимости от того, какого вида доход выплачивается. Эти правила устанавливают две статьи НК РФ:

- п. 6 ст. 226, относящийся к подавляющему большинству доходов, но в отношении сроков делящий их на 2 вида;

- п. 9 ст. 226.1, применимый к доходам только одного вида (по ценным бумагам), но имеющий несколько вариантов установления даты уплаты НДФЛ.

Посмотреть пример заполнения 6-НДФЛ можно в этой статье.

Подлежит ли отражению в строках 020 и 040 раздела 1 доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, но перечисленный 5 июля 2016 года.

Отключить

При заполнении раздела 2 расчета по форме 6‑НДФЛ за девять месяцев 2016 года операция по выплате в июле указанного дохода отражается следующим образом:

по строке 100 – 05.07.2016;

по строке 110 – 05.07.2016;

по строке 120 – 01.08.2016 (с учетом пункта 7 статьи 6.1 Кодекса, первый рабочий день, следующий за сроком перечисления налога);

по строкам 130, 140 – соответствующие суммовые показатели.

Обоснование: в соответствии с абзацем 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6‑НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Отключить

Пунктом 1.1 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6‑НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, установлено, что расчет по форме 6‑НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

Раздел 1 расчета по форме 6‑НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 Кодекса).

Отключить

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 5 статьи 226 Кодекса).

Какие установлены сроки сдачи 6-НДФЛ

Такой вид отчетности сдается каждый квартал

Важно, чтобы информация была достоверной, форма 6-НДФЛ должна заполняться без ошибок, иначе придется подавать уточненную. Так, для формы 6 НДФЛ сроки сдачи отчетности в 2017 году таковы:

- Четвертый квартал 2016г. – 25.01.2017г.;

- Первый квартал 2017г. – 25.04.2017г.;

- Второй квартал 2017г. – 25.07.2017г.;

- Третий квартал 2017г. – 25.10.2017г.

В этом году все даты выпали на рабочие дни, поэтому переноса не будет.

Сдается такая разновидность отчетности в электронном виде. Только некоторые предприниматели и организации имеют право подавать на бумаге. Например, те, у которых в наличии только до 25 сотрудников. Эти предприятия могут подать расчет 6-НДФЛ на бумаге.

Каждый налоговый агент должен понимать, что называть отчет за четвертый квартал и годовую отчетность одинаковыми не совсем верно. Потому как отчетность за год подразумевает цифры полностью за весь период времени, а не только за последние три месяца.

Сдавать такой документ нужно не позже, чем 01.04. Если крайний день сдачи выпадает на праздники или выходные дни, то стоит перенести дату на рабочий день, который сразу же следует за ними.

Получите 267 видеоуроков по 1С бесплатно:

Налоговый период в 6-НДФЛ

Заполняя отчет 6-НДФЛ, бухгалтер обязан указать на титульной странице код налогового периода. Для каждого учетного периода ФНС утвердила определенный код. Но что означает каждый код налогового периода 6-НДФЛ?

Сколько раз в год сдается 6-НДФЛ?

Отчет по форме 6-НДФЛ требуется заполнять и сдавать каждый квартал, то есть 4 раза в год:

- за первых 3 месяца года;

- за 6 месяцев;

- за 9 месяцев;

- за целый отчетный год.

При заполнении отчета не забываем указывать год заполнения. Отчетный год указывается в строке “Налоговый период”.

Какие бывают коды периода?

Перечень кодов периода можно отыскать в первом Приложении Порядка заполнения. Согласно информации, предоставленной в этом Приложении, для каждого периода предусмотренный собственный код:

- для отчетов за 3 месяца – код 21;

- для отчетов за 6 месяцев – код 31;

- для отчетов за 9 месяцев – код 33;

- для отчетов за 12 месяцев – код 34.

Из вышеуказанного перечня следует, что код периода в 6-НДФЛ обозначается цифрами 34.

Код 6-НДФЛ за первый отчетный квартал

Составляя отчет за первые 3 месяца, в строке “Период представления” требуется указать цифры “21”. Отчет 6-НДФЛ за данный период должен соответствовать каждому значению квартальной отчетности, поскольку в обоих разделах документа указываются данные за первый квартал отчетного года.

Коды отчета за второй и третий кварталы

Если бухгалтер заполняет отчет за второй квартал, то в графе кода предоставления вписываются цифры “31”, а за третий квартал – цифры “33”. Такие кодировки применяются для отчетов с нарастающим итогом. Речь идет об авансовых расчетах по имущественному налогу или декларациях по прибыли.

Как видите, отчет по форме 6-НДФЛ выполняет функции не только квартальной отчетности, но также отчета, который формируется с накопительным итогом.

Код периода в годовой отчетности 6-НДФЛ

В годовой отчетности налоговый период в 6-НДФЛ обозначается цифрами “34”. В первом разделе такого отчета указываются данные за весь год

А вот во втором разделе внимание концентрируется на последнем квартале отчетного года

Для проверки указанных показателей в 6-НДФЛ рекомендуется использовать данные со справок 2-НДФЛ, а также декларации за прибыль за этот же период.

Реорганизация и ликвидация: какие коды указывать

Если компания была ликвидирована или состоялась процедура ее реорганизации, то в формы 6-НДФЛ необходимо указывать совсем другие коды, а не те, о которых шла речь выше.

Это связано с тем, что форма отчета сдается за период, который не соответствует кварталу. Для таких организаций необходимо указывать период от начала отчетного года до дня, когда завершился процесс реорганизации или ликвидации.

При ликвидации или реорганизации в форме 6-НДФЛ следует указывать такие коды периодов:

- за 1 квартал – код 51;

- за 6 месяцев – код 52;

- за 9 месяцев – код 53;

- за 12 месяцев – код 90.

Например, если ликвидация компании состоялась в августе 2016 года, то бланк 6-НДФЛ заполняется за период с января 2016 года по август тоже года. При этом код периода в документе указывается “53”. Август – это 8 месяц года, который относится к 3 кварталу. Именно поэтому следует указывать цифры “53” в строке кода представления.

Наказание за неправильно указанный код периода

Составлять отчет 6-НДФЛ следует вовремя. В противном случае на налогового агента возлагается штраф. В случае просрочки даже на 10 дней к налоговому агенту могут применяться более суровые санкции.

В некоторых случаях возможна даже блокировка банковского счета. Кроме того, оштрафовать налогового агента могут за наличие ошибок в форме 6-НДФЛ.

Чтобы избежать проблем, рекомендуется перед сдачей отчета правильность написания кода.

Как заполнить отчет по разным ставкам НДФЛ?

Вопрос. Как заполнить отчет 6-НДФЛ, если один из работников является гражданином Узбекистана?

Ответ. В разделе 1 указываются обобщенные суммы начисленного дохода, исчисленного и удержанного налога по всем физическим лицам нарастающим итогом с начала налогового периода ( Порядка заполнения).

Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, раздел 1, за исключением строк 060–090, заполняется для каждой из ставок налога ( Порядка заполнения).

Итоговые показатели по всем ставкам по строкам 060–090 заполняются на первой странице.

Доходы гражданина Узбекистана — нерезидента РФ облагаются по ставке 30 % (п. 3 НК РФ), поэтому строки 010–050 нужно заполнить отдельно по данной ставке.