Общие сведения

Суточные – это денежные средства, которые необходимы для выполнения работы и проживания работника в командировке. Каждая организация имеет право самостоятельно устанавливать размер этих выплат. Законы РФ этого не запрещают. Суммы прописываются в служебной записке или приказе предприятия. На расчет влияют такие факторы, как регион командировки и статус работника.

Суточные должны отображаться в расходах самой фирмы. Если вдруг потраченные средства окажутся завышенными, директор может лично заинтересоваться этим вопросом и попросить разъяснений. На такой случай командированный сотрудник должен всегда иметь под рукой все чеки, подтверждающие расходы. Хотя, стоит заметить, что в законодательстве РФ нет ни одного пункта, обязывающего отчитываться за трату суточных.

Для расчета суточных учитываются все фактические дни, проведенные сотрудником в командировке. Точкой отсчета принято считать время отправления транспорта в пункт назначения. Финишем операции является возвращение работника на свое рабочее место. Средства, потраченные в дороге, также возмещаются. Помимо будних дней должны оплачиваться выходные и праздники, проведенные в командировке.

Во время командировки сотрудник продолжает получать зарплату. Но сумма выплаты меняется. Она рассчитывается исходя из среднего заработка. Как и обычный оклад, суточные должны облагаться налогами. Как же выглядит налогообложение суточных в 2017 году?

Однодневная командировка

Минимальный срок командировки в законе не указан. Случается, что порученное задание выполняется в течение одного дня, после чего сотрудник возвращается на прежнее рабочее место. Однодневная командировка – дело распространенное, однако, согласно закону, суточные при этом не выплачиваются. Поэтому руководство оставляет этот вопрос на свое усмотрение.

Бывает, что работника отправляют в однодневную командировку за границу. В этом случае ситуация с суточными иная. Директор обязан возместить сотруднику 50% от суммы суточных, прописанных в местных документах компании. Главное, чтобы указанная в нормативных актах сумма не была ниже минимально допустимой – 2500 рублей.

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

На сколько дней выдаются суточные в 2020

Немаловажный вопрос, какое количество дней командировки обязан компенсировать работодатель. На первый взгляд ответ очевиден – все. Это правильно, но есть еще дорога, которая может занять только полдня, например. К этой проблеме добавляются праздничные дни и суббота с воскресением.

Важно! Руководство предприятия компенсирует командировочному служащему все время пребывания вне основного места работы. Это время включает и нерабочие дни, и даты отъезда-приезда

Ориентиром служит время в 00ч00мин. – это точка отсчета. Учитывается так же время проезда до вокзала или аэропорта. День оплачивается полностью, даже если дорога захватила всего несколько минут.

Ситуация

С какого времени считать командировку

Уезжает ровно в 00ч00мин.

Первым оплачиваемым днем будет тот, который начнется в 00ч.01 мин.

Отправляется в поездку в 23.59

Первые сутки – это день отъезда

Вернулся домой в 00ч.00мин.

Последний оплачиваемый день — предыдущий

Вернулся домой в 00ч.01 мин.

День возвращения входит в суточные

Когда выполнение делового поручения занимает вместе с дорогой всего один день, то суточные по России не платятся. А суточные за границу, даже если речь о братских странах, выдаются вполовину меньше (50%) от положенной нормы.

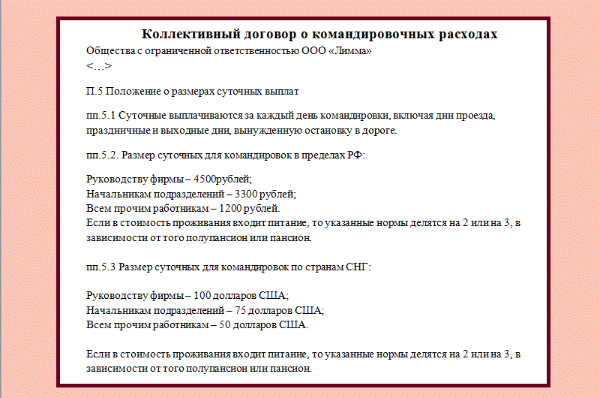

Размер суточных прописывается в локальном соглашении предприятия, либо коллективном договоре.

Кроме суточных, в командировочные расходы входят:

- Стоимость билетов на железнодорожный, авиа и автобусный транспорт;

- Услуги такси;

- При отъезде работника на личном автомобиле или служебном, покрываются траты на топливо;

- Оплата номера в отеле или аренда комнаты (квартиры);

- Дополнительные расходы, предусмотренные соглашением сотрудника и работодателя.

Облагаются ли суточные НДФЛ и страховыми взносами в 2019 году?

Однако подвижки в правовом регулировании этих обязательных платежей наложили свой отпечаток. Как облагать суточные страховыми взносами и в пределах каких нормативов? Облагать ли взносами сверхнормативные суточные? Как показывать в году суточные в едином расчете по страховым взносам? Ответим на вопросы, а а также расскажем, чем суточные похожи на подоходный налог и как они облагаются страховыми взносами в году

На что обращать внимание в году В году бухгалтерам имеет смыл быть более внимательными в отношении сверхнормативных суточных: страховые взносы на них начислять придется. И тут главное не запутаться

Суточные сверх нормы

Суточными сверх установленной нормы являются сумма суточных превышающая сумму, указанную в ТК РФ, не зависимо от сумы суточных, установленных на предприятии и прописанных в официальных документах самого предприятия. Таким образом на такие суммы предприятие насчитывает командируемому сотруднику НДФЛ и страховые взносы. Такие суммы являются непосредственным доходом полученным сотрудником предприятия.

Окончательный расчет суточных производится бухгалтером или руководителем предприятия после возвращения сотрудника из командировки, при предоставлении авансового отчета и перечня документов, которые оформляются предприятием при отправлении сотрудника в командировку и после его прибытия. Такими документами являются:

- приказ о направлении сотрудника в командировку. В данном документе обязательно должна быть прописана цель командировки и срок, на который отправляется сотрудник. Информация о сроке нужна для расчёта суммы суточных, а информация о цели командировки, для подтверждения производственного характера поездки;

- служебная записка, при необходимости. Составляется командируемым сотрудником после возвращения из поездки. Она составляется в случае отсутствия документов на проживание или проезд, с целью подтвердить местонахождение сотрудника в момент командировки, также в случае задержки или перенесения время выезда сотрудника по техническим причинам, и т.д. Данный документ составляется по требованию руководства предприятия;

- документ регулирующий командировку вне штатного сотрудника. Информация о возмещении средств должна быть прописана в гражданско-правовом договоре в момент его заключения или внесена поправкой в него, после необходимости отправить сотрудника в командировку.

Документы, которые подтверждают расходы, связанные с суммой суточных, то есть чеки и квитанции предоставлять работодателю нет необходимости.

Как было указано выше, суммы суточных, которые не признаются доходом командируемого сотрудника. И на которые не насчитываются налоги, составляют 700рублей и 2 500рублей, выплачиваются в рамках командировки по России и за границей соответственно. На суммы превышающие данные нормы, установленные законодательством насчитываются налоги:

- НДФЛ, налог с дохода физических лиц. Равен 13%. Удерживается с суммы превышения нормы суточных. Удержание должно быть произведено в месяце утверждения авансового отчета сотрудника;

- налог на прибыль. Расходы сотрудника по командировки могут быть включены в состав базы для налогообложения в рамках сумм, указанных локальным документом предприятия. Данные расходы могут быть приняты к учету, в случае, если командируемый сотрудник предоставит все первичные документы, которые подтверждают эти расходы. Такими документами являются чеки и квитанции на проживание, чеки или проездные документы, чеки на сборы или консульские платежи, квитанции об оплате услуг по оформлению виз, паспортов, приглашений и т.д.;

- Страховые взносы. Начисляются на всю сумму сверх нормы суточных. Данные суммы начисляются в момент утверждения авансового отчета, предоставленного командируемым сотрудником. По социальному страхованию процент составляет 2,9%;

- Страховые взносы. По пенсионному страхованию составляют 22%;

- Страховые взносы. По обязательному медицинскому страхованию составляют 5,1%.

Страховые взносы по травматизму на сумму суточных не насчитываются.

Если предприятие не перечислит взносы в страховые фонды или не удержит НДФЛ с командируемого сотрудника, то получит штраф в размере 20% суммы не перечисленных средств плюс обязательное перечисление необходимых сумм в фонды и удержание средств из заработной платы сотрудника.

В случае, если сотрудник вернулся из командировки за границей, сумма суточных ему была выдана в валюте, с расчетом по курсу валюты, на день составления заявления на аванс. Для расчета суточных, НДФЛ и страховых взносов, суммы пересчитываются по курсу на день отчета сотрудника авансовым отчетом.

Рассчитаем сумму, на которую не будут начислены налоги: 4 дня * 700 рублей = 2 800 рублей.

Отразим данные суммы в Бухгалтерском учете.

Дт

Сумма

51

Перечисление суммы суточных на расчетный счет сотрудника, то есть выплата ему аванса. Сумма суточных рассчитывается после изданного приказа на командировку, в которой прописан точный ее срок.

68.01

Сумма НДФЛ, которая удерживается с суммы суточных сверх нормы (6.000 руб.-2.800 руб.) * 13%

69.01

Сумма страховых взносов по соц. страхованию, начисленная на суточные сверх нормы (6.000 руб.-2.800 руб.) * 2,9%

69.02.7

Сумма страховых взносов по обязательному пенсионному страхованию, начисленная на суточные сверх нормы (6.000 руб.-2.800 руб.) *22%

Командировочные расходы 2020

Прядок выплаты командировочных расходов закреплен в Положении, утвержденном постановлением Правительства РФ от 13 октября 2008 г. № 749. Но в этом законе нет главного, там не прописаны нормы суточных трат.

Командировочные расходы, в частности суточные, выдаются работнику, исходя из правил, закрепленных в локальных актах компании, или коллективного договора, либо по согласию со служащим. Они не могут быть меньше 100 рублей. Но на практике такой минимум фактически никто не получает, как правило денег выделяется чуть больше.

Лимит суточных в 2020

Где будет находиться сотрудник

Предельная норма

В одном из бывших союзных государств

Разъясняем, что руководство вправе предоставить командированному сколь угодно большие суточные. Но все, что будет выплачено сверх лимита, подлежит обложению НДФЛ и взносами.

НК РФ не запрещает выплатить аванс сотруднику перед его отъездом. Кроме суточных, работник еще получает заработную плату. По возвращении, он делает отчет о командировке, где документально подтверждает свои затраты. К подтверждающим документам относятся:

- Авиабилеты, железнодорожные или автобусные;

- Чеки, квитанции об оплате (проживания, питания, транспорта, товаров, связанных со служебной деятельностью):

- Ваучеры из гостиниц;

- Путевые или маршрутные листы;

- Заправочные талоны.

К этим бумагам стоит отнести со всем вниманием, потому что они послужат подтверждением, что деньги, выданные работнику, действительно послужили оплатой командировки. А эти расходы можно учитывать при подсчете базы налога на прибыль

За какие дни считать суточные в командировке в 2020 году

Суточные работнику платите за каждый день, который сотрудник находился в командировке, включая выходные и праздники. Также учтите дни в пути, включая день отъезда и день, когда вернулся работник (п. 11 Положения, утв. постановлением Правительства от 13.10.2008 № 749). Как правильно оплатить командированному работу в выходной или праздник, разъяснил Минтруд.

Днем отъезда считайте дату, когда отправился поезд, самолет из места, где трудится сотрудник. Днем возвращения считайте дату, когда прибыл транспорт в населенный пункт, где работает сотрудник. Когда до места отправления или приезда сотруднику нужно еще добираться, учтите это время тоже.

Если транспорт прибыл до 24 часов, то учитывайте текущие сутки. Если в 0 часов – следующие сутки (п. 4 Положения № 749).

За дни, когда работник уехал в командировку и вернулся из нее, выплатите суточные в полном размере.

Как облагается НДФЛ компенсация проезда командированному работнику

Вебинары в Контур.Школе

Разбор практических ситуаций. Изменения законодательства.

Зарегистрироваться

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Не облагаются НДФЛ следующие виды расходов на проезд в командировке, если они документально подтверждены (п. 3 ст. 217 НК РФ):

- расходы на проезд до места назначения и обратно;

- сборы за услуги аэропортов;

- комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

- расходы на провоз багажа.

Расходы на авиаперелет могут подтверждаться, например, авиабилетом или маршрут/квитанцией электронного билета, а также посадочным талоном. Затраты на такси можно подтвердить заказ-нарядом и квитанцией либо чеком ККТ.

В этом случае вам нужно рассчитать НДФЛ на последнее число месяца, в котором утвержден авансовый отчет по командировке. Далее исчисленный налог необходимо удержать при ближайшей выплате сотруднику денежного дохода, а перечислить в бюджет — не позднее рабочего дня, следующего за датой такой выплаты. Такой вывод следует из п. 6 ст. 6.1, пп. 6 п. 1 ст. 223, п. п. 3, 4, 6 ст. 226 НК РФ.

Облагается ли НДФЛ компенсация расходов на VIP-зал вокзала или аэропорта

Расходы на VIP-зал не облагаются НДФЛ при условии, что они документально подтверждены, например, чеком, квитанцией (п. 3 ст. 217 НК РФ). Такую компенсацию следует отнести к расходам на проезд в командировке (см. Письма Минфина России от 25.10.2013 N 03-04-06/45215, от 15.08.2013 N 03-04-06/33238).

Но, поскольку вопрос законом не урегулирован, исключить претензии при проверке нельзя. Поэтому лучше иметь обоснования, почему работнику потребовался VIP-зал: например, руководящему сотруднику нужно было провести срочные переговоры во время ожидания в аэропорту. Также рекомендуем предусмотреть расходы на VIP-зал в коллективном договоре (ином внутреннем акте организации) в составе возмещаемых расходов. Это укрепит ваши позиции на случай возможных претензий по результатам налоговой проверки.

Однако есть одна особенность — командировкой будет считаться также поездка работника к работодателю, если его офис расположен в другом городе. А это значит, что в этом случае также нужно выплачивать командировочные (см. Письмо Минфина России от 08.08.2013 N 03-03-06/1/31945).

Даты для сверхнормативных суточных

Для отражения величины сверхнормативных суточных в форме 6-НДФЛ необходимо определиться с датами, которые будут указаны в Разделе 2 Расчета.

Датой удержания налога (строка 110) будет являться дата фактической выплаты дохода, из которой НДФЛ был удержан (п. 4 ст. 226 НК РФ)

Важно иметь в виду, что эта дата не может быть раньше последнего числа месяца, ведь НДФЛ не может быть удержан, если доход не получен. А раз доход получен в последний день месяца, то и удержан НДФЛ может быть при ближайшей выплате дохода, произведенной в последний день месяца или позднее (Письмо ФНС от 29.04.2016 № БС-4-11/7893)

Соответственно и перечислен НДФЛ со сверхнормативных суточных должен быть не позднее рабочего дня, следующего за днем, когда НДФЛ с суточных был удержан.

Письмо Минфина России от 9 февраля 2016 г. № 03-04-06/6531 Об НДФЛ при выплате суточных в рублях, размер которых установлен в локальном нормативном акте в иностранной валюте

28 марта 2016

Вопрос: Об НДФЛ при выплате суточных в рублях, размер которых установлен в локальном нормативном акте в иностранной валюте.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо АО ПНО и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Из обращения следует, что общество при направлении сотрудника в заграничную командировку выплачивает в рублях суточные по курсу Банка России на дату выплаты, размер которых установлен обществом в локальном нормативном акте в иностранной валюте.

В соответствии с пунктом 3 статьи 217 Кодекса при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

Суммы суточных, выплаченные работнику сверх размеров, установленных пунктом 3 статьи 217 Кодекса, являются объектом обложения налогом на доходы физических лиц.

Поскольку выплаты суточных производятся в рублях, а не в иностранной валюте, курс Банка России на дату выплаты суточных для целей обложения налогом на доходы физических лиц значения не имеет.

В соответствии с подпунктом 6 пункта 1 статьи 223 Кодекса дата фактического получения дохода по налогу на доходы физических лиц определяется как последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Определение дохода, подлежащего налогообложению, с учетом положений пункта 3 статьи 217 Кодекса производится организацией — налоговым агентом в последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки, а исчисление сумм налога производится налоговыми агентами в соответствии с пунктом 3 статьи 226 Кодекса на дату фактического получения дохода.

| Заместитель директора департаментаналоговой и таможенно-тарифной политикиМинфина России | Р.А. Саакян |

Расходы на командировку

Это перечень трат сотрудника в рамках осуществления поездки, связанной с производственной необходимостью. Данные расходы предприятие обязано возместить сотруднику в рамках установленного лимита, если он, в свою очередь, предоставил перечень корректно оформленных документов, то есть своевременно и корректно отчитался за командировку.

Ниже предоставим список расходов, которые могут быть возмещены предприятием, в рамках командировки:

- расходы на проживание сотрудника. Лимит средств, в рамках которых, сотрудник может арендовать жилье. Устанавливается предприятием до отъезда сотрудника;

- проездные расходы;

- питание командируемого сотрудника;

- суточные расходы;

- иные расходы, которые были согласованы с руководством фирмы.

В момент согласования командировки, на этапе ее заведения, для ознакомления сотруднику необходимо предоставить локальный документ, изданный предприятием. Такими документами являются, как положение о командировках, так и приложение к трудовому или коллективному договору. Данный документ издается на усмотрение самой организации. В нем указаны все аспекты, нюансы проведения поездки, а также указаны нормы или лимиты сумм, в рамках которых командируемый сотрудник имеет право производить траты, касающиеся проживания и проезда.

Определенных норм государство не устанавливает, согласно ст.168 ТК РФ, нормы суточных расходов устанавливаются на усмотрение самой организации. В Трудовом Кодексе Российской Федерации указаны только суммы, которые не облагаются налогом, а именно, НДФЛ не насчитывается на 700 рублей ежедневной оплаты сотруднику, если он находится на территории России и на 2 500 рублей, в случае, если командировка является заграничной.

Рассмотрим пример. Иванов И.И. был командирован из Москвы в Берлин. Срок командировки с 12.06.2019 по 15.06.2019.

12.06.2019 в 22:23 сотрудник вылетает из Москвы и 13.06.2019 в 02:38 прилетает в аэропорт города Берлин. Обратно сотрудник вылетает 15.06.2019 в 15:47 и прилетает в Город Москва в 19:54 этого же дня. Расчет суточных, в рамках командировки таков:

12.06.2019 размер суточных составит 700 рублей, так как сотрудник в этот день находился на территории Москвы.

13.06.2019 размер суточных 2 500 рублей, сотрудник находился в Берлине.

14.06.2019 размер суточных также 2 500 рублей.

15.06.2019 размер суточных составляет 2 500 рублей, так как сотрудник в этот день еще находился в Берлине.

Выводы

Отправка трудящегося в командировку сопровождается выплатой предназначенных для определенных целей денежных средств.

Деньги необходимы работнику для оплаты жилья, проезда, связи и других нужд.

Налогом облагается далеко не каждая такая сумма. Налогообложению подлежат суточные, величина которых превышает отметку в 700 р. (при поездке по России) и 2500 р. (при поездке в зарубежные страны).

Командировочная зарплата облагается НДФЛ стандартным образом.

|

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам: 7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ 7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ Задайте вопрос бесплатно здесь Это быстро и бесплатно! |