Ответственность налоговых агентов: штрафы и приостановление операций по счетам

Какие штрафы установлены за нарушение сроков сдачи и правил заполнения 6-НДФЛ

Налогового агента могут оштрафовать, если он:

- не сдал расчет по форме 6-НДФЛ,

- сдал расчет с опозданием,

- привел в форме 6-НДФЛ недостоверные сведения.

В первых двух случаях размер штрафа составит 1000 рублей за каждый полный или неполный месяц со дня, установленного для подачи расчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 рублей. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации (например, руководителю) может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Примечание: Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

Отражение отпускных и больничных в расчете 6-НДФЛ

Отключить

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

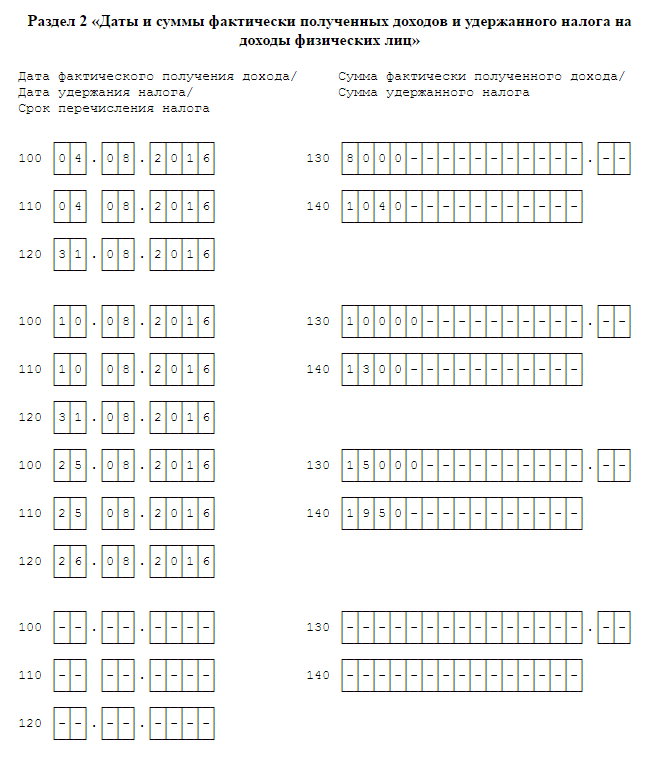

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

- по строке 100 – указывать дату выплаты отпускных или больничных;

- по строке 110 – указывать ту же дату, что и по строке 100;

- по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

- по строке 130 – указывать сумму дохода;

- по строке 140 – указывать сумму удержанного налога.

Письме ФНС России от 11.05.2016 № БС-4-11/8312

В организации были осуществлены следующие выплаты:

| Вид дохода | Дата получения дохода | Сумма дохода (руб.) | Сумма НДФЛ (руб.) |

| Больничные | 04.08.2016 | 8 000 | 1 040 |

| Отпускные | 10.08.2016 | 10 000 | 1 300 |

| Компенсация за неиспользованный отпуск | 25.08.2016 | 15 000 | 1 950 |

В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы — будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.