Процесс корректировки

После выявления ошибки налоговый агент должен отправить в ИФНС РФ любым возможным способом скорректированный документ.

Заполнение справки

Перечислим основные правила внесения данных о доходах в справку 2-НДФЛ при предоставлении корректировок:

- Корректный документ с новыми данными требуется сдавать по актуальной форме отчетного временного отрезка, за который документ подается в ИФНС РФ.

- По правилам внесения данных в справку 2-НДФЛ, при сдаче измененного документа по конкретному физическому лицу в ячейке “Номер корректировки” прописывается порядковый номер подачи документов в инспекцию.

- Порядковый номер измененной справки должен быть аналогичен номеру предыдущей справки. Датой исправленного документа указывается дата составления новой справки налогового резидента страны.

- В измененной справке 2-НДФЛ указывается только информация, требующая внесения изменений. Иные сведения не заполняются.

Налоговый инспектор не примет корректирующую справку, если перечисленные правила не будут выполнены.

Способы отправки 2-НДФЛ в инспекцию

Налоговые агенты обязаны предоставлять в ИФНС РФ данные о доходах посредством справки 2-НДФЛ. Это предусмотрено действующим законодательством РФ. Справка 2-НДФЛ действует один календарный год с разбивкой по месяцам.

У агентов, отчитывающихся перед налоговой инспекцией, существует два основных способа подачи сведений о доходах по форме 2-НДФЛ:

- на бумажном носителе лично или через представителя организации;

- заказным письмом с описью вложения.

Справки представляются только в электронном виде по современным каналам связи, если количество работников организации более 24 человек. С 2019 года нужно отправлять документы на бумажном носителе либо с помощью транспортной компании, нельзя подавать данные на электронных носителях.

Перечень требований

При отправке любым из перечисленных выше способов в ИФНС РФ скорректированной индивидуальной справки 2-НДФЛ требуется соблюсти ряд основных требований:

- В изначальном и скорректированном бланке 2-НДФЛ указывается один и тот же номер.

- Во вновь отправляемый бланк вносятся исключительно сведения, требующие корректировок.

- В графу “Номер корректировки” прописывается число “01”, “02” и так далее, которое соответствует количеству выполненных налоговым агентом корректировок.

- Форма скорректированной справки аналогична первоисточнику.

Наибольшее количество исправленных справок может дойти до 98. Исправление под номером 99 предназначено при подаче в ИФНС РФ аннулирующего бланка 2-НДФЛ.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

- Действительно ли заявитель работает в организации, указанной в анкете.

- Соблюдены ли требования к стажу на текущем месте.

- Размер официального дохода.

2 НДФЛ — справка, где указаны финансовые данные по сотруднику (его ежемесячная зарплата и налоги) и сведения о работодателе.

В документе указываются:

- Адрес организации, в которой трудится заемщик.

- Полное юридическое название организации и его реквизиты.

- ФИО работника, дата рождение и место проживания.

- В таблице приводятся суммы, которые ежемесячно получает работник и размер налогов.

- Внизу таблицы выводится общий размер дохода за обозначенный срок и сумма уплаченных налогов.

Указываем сведения о физлице: нюансы

При отражении сведений о физлице-налогоплательщике в отчете 2-НДФЛ за год нужно иметь в виду, что:

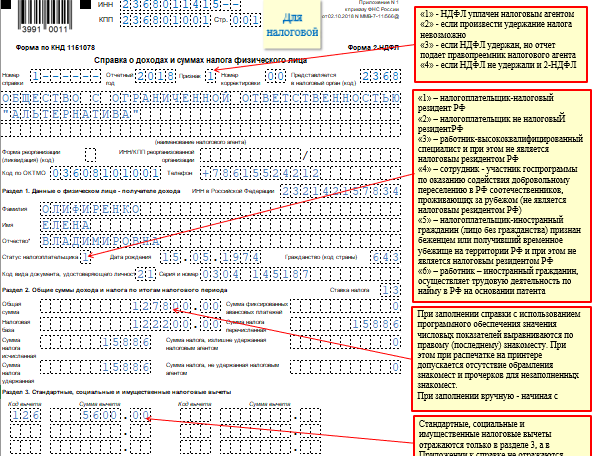

1. Если получатель дохода — иностранец без российского ИНН, то соответствующее поле справки не заполняется. А Ф.И.О. допускается заполнять буквами латинского алфавита.

2. Для поля «Статус плательщика» предусмотрены разные коды для очень похожих по существу статусов

Важно применить корректный код, в том числе:

- 1, если налогоплательщик — налоговый резидент РФ (вне зависимости от гражданства);

- 2, если плательщик не имеет статуса резидента (при любом гражданстве);

- 3, если плательщик — высококвалифицированный работник в статусе нерезидента;

- 4, если человек — участник программы переселения в статусе нерезидента;

- 5, если человек — иностранец-нерезидент, получивший убежище;

- 6, если человек — иностранец, работающий по патенту (резидент или нерезидент).

Таким образом, если, к примеру, человек участвует в программе переселения либо получил убежище и стал резидентом, то в справке 2-НДФЛ проставляется код 1.

Гражданство налогоплательщика прописывается с применением кода по ОКСМ (постановление Госстандарта от 14.12.2001 № 529-ст). Отметка о виде документа, подтверждающего личность плательщика, ставится с использованием кода по приложению 1 к порядку, введенному приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Код субъекта РФ, где проживает плательщик, определяется в целях указания в справке по приложению 2 к данному порядку.

Запросы при проверках и вне проверок

Ситуации, когда у налоговых инспекторов появляется право запросить у организации или предпринимателя какие-либо документы или информацию, можно разделить на две большие группы. Во-первых, подобные полномочия возникают у ИФНС при осуществлении проверок (выездных или камеральных) налогоплательщика, которому направлен запрос.

Во-вторых, налоговики могут потребовать документы (информацию) у организаций или ИП, в отношении которых никаких проверок не назначено. Это возможно, если документы потребовались в ходе проверки контрагента, который связан с адресатом запроса. Кроме этого, документы могут быть истребованы вне рамок какой-либо проверки, если они касаются определенной сделки, в отношении которой у ИФНС возникли сомнения.

Общие сведения о документе: назначение и срок сдачи

Справка 2-НДФЛ нужна для информирования ФНС и налогоплательщиков о перечисленных налоговыми агентами выплатах, облагаемых НДФЛ, в пользу физлиц:

- работников;

- подрядчиков;

- получателей дивидендов.

На каждого получателя выплат оформляется отдельная справка 2-НДФЛ. Поэтому при непредставлении справки на любого сотрудника на налогового агента будет наложен штраф в 200 руб. (п. 1 ст. 126 НК РФ). Кроме того, при обнаружении в какой-либо справке недостоверных данных ИФНС вправе оштрафовать его на 500 руб. (ст. 126.1 НК РФ). При большом штате фирмы и массовом непредставлении справок либо передаче справок с ошибками финансовый удар по бизнесу, обусловленный санкциями ФНС, может быть заметным.

Новая форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Начиная с отчетной кампании за 2018 год, формуляр следует оформлять на этом обновленном бланке, который вводится в действие с 01.01.2019. Важный нюанс: бланков теперь два — один для сведений, подаваемых в налоговую, второй — для справки, выдаваемой физлицу.

Ознакомиться с изменениями 2-НДФЛ вы можете .

Справки в ИФНС нужно сдавать двух видов:

1. Как справки, отражающие все доходы, вне зависимости от того, удержан с них НДФЛ или нет. В справке при этом указывается признак 1.

Срок сдачи 2-НДФЛ за год в таком случае — до 1 апреля следующего за отчетным года.

2. Как справки, отражающие отдельно те доходы, по которым НДФЛ не удержан. В справке указывается признак 2.

Срок представления такой справки 2-НДФЛ за год — до 1 марта следующего года.

Таким образом, потенциал для появления штрафных санкций вырастает вдвое.

Узнать больше о соответствующих штрафных санкциях вы можете из этой статьи.

Изучим подробнее основные нюансы применения документа, а также то, как правильно заполнить 2-НДФЛ за год.

Часто задаваемые вопросы про справку 2-НДФЛ

Вопрос: Организация, в которой я работаю, выдала мне справку 2-НДЛФ, которую подписал исполняющий обязанности руководителя. Можно ли идти с таким бланком в банк?

Ответ: Да. По закону бланк 2-НДЛФ может подписать не только директор, но и главбух, и исполняющий обязанности директора. В последнем случае необходима доверенность, которая прикладывается к справке.

Вопрос: Банковский специалист хочет приехать к руководителю, чтобы установить фактическую зарплату сотрудника. Имеет ли банк на это право?

Ответ: Да. Нет закона, запрещающего такую проверку.

Вопрос: Как происходит проверка справки 2-НДФЛ банком через сайт ФНС?

Ответ: таким способом проверяется организация, которая выдала документ клиенту. На сайте налоговой службы, зная ИНН компании, можно уточнить всю информацию о работодателе. Сверяя информацию с указанной на бланке, можно установить его подлинность.

Алгоритм исправления ошибки

Рассмотрим на примере порядок действий при обнаружении существенной ошибки в справке 2-НДФЛ, уже поданной в налоговую инспекцию.

Пример. Представление уточненной справки 2-НДФЛ за 2009 г.

Условие

В 2009 г. работник ООО «Пламя» Ветров С.А. ездил в командировку в Тверь на 15 дней и ему выплачивались суточные в соответствии с приказом руководителя в размере 1100 руб. в день.

Бухгалтер организации ошибочно не включил в доход работника за декабрь 2009 г. сверхнормативные суточные (сверх 700 руб. ) в сумме 6000 руб. ((1100 руб/д. — 700 руб/д.) x 15 дн.), не удержал налог и не отразил это в справке 2-НДФЛ.

Для упрощения примера допустим, что Ветров С.А. работает в организации с декабря 2009 г. (и до этого нигде не работал). Его доход за декабрь (и весь год) составил 40 000 руб. Работнику был предоставлен стандартный вычет в сумме 400 руб. . Другие вычеты ему не положены. За 2009 г. удержан НДФЛ в сумме 5148 руб. ((40 000 руб. — 400 руб.) x 13%).

В налоговую инспекцию на Ветрова С.А. справка 2-НДФЛ N 33 была представлена 25 марта 2010 г. Ошибку бухгалтер обнаружил 28 июня 2010 г.

Срок получения в банке денег на зарплату — не позднее 12-го числа месяца. Зарплата и НДФЛ за июнь перечислены 9 июля 2010 г. Тогда же уплачены доудержанный НДФЛ и пени.

Решение

Приведем последовательность действий при исправлении ошибки.

Шаг 1. Составляем бухгалтерские справки. При обнаружении ошибки пересчитываем налоговую базу за 2009 г. и определяем сумму НДФЛ, которую нужно удержать с работника, а также решаем, что нужно сделать для исправления ошибки. Все это фиксируем в бухгалтерской справке, составленной в произвольной форме .

Первую справку составляем на дату обнаружения ошибки.

Обязанности лиц, получивших подотчетные средства

Физлица, получившие деньги из кассы, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Кроме того, пунктом 4.4 положения N 373-П установлено, что окончательный расчет по авансовому отчету осуществляется в срок, установленный руководителем. На основании вышеизложенного бухгалтерские службы налоговых агентов включают в доход, подлежащий обложению НДФЛ, суммы своевременно не возвращенных авансов.

В постановлении президиума ВАС РФ от 16.12.1997 N 905/97 сделан вывод: подотчетные суммы не относятся к доходам работника (см. также определение ВАС РФ от 13.12.2007 N 16007/07), так как не несут для работника организации — физического лица экономической выгоды (письмо Минфина России от 08.04.2010 N 03-04-06/3-65), что подтверждено судебной практикой (постановления ФАС ЗСО от 13.09.2011 N А27-833/2011, ФАС СКО от 14.09.2009 N А32-27520/2008-19/520, ФАС ДВО от 10.11.2008 N Ф03-3939/2008, ФАС УО от 07.07.2009 N Ф09-4159/09-С3, ФАС МО от 23.01.2008 N КА-А40/14448-07).

Аннулирование справки

Если организация или гражданин сдали 2-НДФЛ по незнанию или невнимательности, нужно подготовить аннулирующие индивидуальные бланки 2-НДФЛ. Отменить справки требуется, если:

- бланки представлены на несуществующего работника;

- документ на сотрудника организации передан в структурное отделение ИФНС РФ несколько раз;

- за временной отрезок, отраженный в справке, у человека не было официально начисленного дохода;

- документ отправлен не в то структурное отделение ИФНС РФ;

- отправлять данные о доходах и сборах должен сам сотрудник организации.

Как исправить справку 2-НДФЛ после отправки в ИФНС в 1С? Ответ — ниже в инструкции.

Что должно быть написано в решении о проведении проверки

1. Полное и сокращенное наименование проверяемой организации либо фамилия, имя, отчество налогоплательщика;

2. Предмет проверки — налоги, правильность исчисления и уплаты которых налоговый орган намерен проверить;

3. Периоды, за которые проводится проверка;

4. Должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение ревизии.

Конечно, важны все четыре пункта. Но, для нас в данном случае наибольший интерес представляют пункты 2 и 3. Поскольку именно из их содержания мы понимаем, какие документы будут у нас запрашивать: по каким налогам (проверка тематическая или комплексная) и за какой период

Обратите внимание, что в предмете проверки должны быть указаны конкретные налоги, которые налоговые органы намерены проверить

Важен аспект, который часто упускается из вида при проверке: налоговики проверяют только правильность формирования налоговой базы и исчисления налогов, а также своевременность их перечисления в бюджет. И все! Помните, что они не аудиторы.

Сколько хранить документы

Буквально в прошлом году было опубликовано письмо Минфина на эту тему (от 23.03.2016 №03-02-08/16273). Коротко о том, что пишет Минфин в этом письме:

- в данном документе речь идет о хранении первички, связанной с исчислением и уплатой налогов;

- в связи с этим, чиновники, ссылаясь на пп. 8 п. 1 ст. 23 НК РФ, говорят о необходимости хранения таких документов в течение не менее четырех лет;

- при этом речь идет не только о документах, хранящихся на бумажном носителе, но и об электронных;

- также в части порядка хранения (уничтожения) документов, чиновники ссылаются на Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденные Приказом Минкультуры России от 31.03.2015 №526.

Если в разных нормативных правовых актах установлены разные сроки хранения одного и того же документа, то определять срок хранения документа надо по тому акту, который предусматривает больший срок.

Основные из специальных сроков хранения документов приведены в таблице.

Вид документа

Срок хранения

Документы, используемые для целей налогообложения, в т. ч. первичные документы и счета-фактуры

Четыре года после окончания налогового периода, в котором документ последний раз использовался для исчисления налога и составления налоговой отчетности (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, Письма Минфина от 02.03.2015 №03-02-08/10499, от 22.07.2013 №03-02-07/2/28610, от 30.03.2012 №03-11-11/104, Информация Минфина №ПЗ-13/2015 (п. 2)).

Например, документы по основным средствам надо хранить в течение четырех лет, следующих за годом, в котором ОС будет:

- или полностью самортизировано (письмо Минфина от 12.02.2016 №03-03-06/1/7604);

- или ликвидировано;

- или продано. Если ОС продано с убытком, то документы по нему надо хранить в течение четырех лет, следующих за годом, в котором такой убыток был полностью включен в расходы для целей налогообложения.

Регистры налогового учета и налоговая отчетность (декларации, расчеты авансовых платежей, справки 2-НДФЛ и т.п.)

Пять лет после окончания периода, за который они составлены (ст. ст. 382, 392, 394, 396 Перечня, утв. Приказом Минкультуры от 25.08.2010 №558).

Документы, используемые для начисления и уплаты страховых взносов (расчетно-платежные (форма N Т-49), расчетные (форма N Т-51) и платежные (форма N Т-53) ведомости, кассовые и банковские документы по выплатам работникам, больничные, платежные поручения на перечисление взносов, расчеты по страховым взносам и т.п.)

Шесть лет после окончания года, в котором документ последний раз использовался для начисления страховых взносов и составления отчетности по ним (пп. 6 п. 3.4 ст. 23 НК РФ).

Документы по личному составу (т.е. документы, отражающие трудовые отношения), в т.ч. трудовые договоры, личные карточки (форма N Т-2), лицевые счета (форма N Т-54) работников, приказы и распоряжения о приеме на работу, переводе, увольнении, премировании и т.п.

Документы, созданные (п. 3 ст. 3, п. 3 ч. 1, п. 3 ч. 2 ст. 22.1 Закона об архивном деле):

- до 2003 г., хранятся 75 лет со дня создания;

- в 2003 г. и позже — 50 лет со дня создания.

Кассовые документы на выдачу зарплаты (в т.ч. расчетно-платежные (форма N Т-49) и платежные (форма N Т-53) ведомости)

Пять лет после окончания года, в котором составлен документ (ст. 412, п. 1.4 Перечня).

Но при отсутствии лицевых счетов (форма N Т-54) за этот год кассовые документы на выдачу зарплаты, созданные (п. 3 ст. 3, п. 3 ч. 1, п. 3 ч. 2 ст. 22.1 Закона об архивном деле):

- до 2003 г., хранятся 75 лет со дня создания;

- в 2003 г. и позже — 50 лет со дня создания.

Табели (графики), журналы учета рабочего времени

Пять лет после окончания года, в котором они составлены (ст. 586, п. 1.4 Перечня).

Но при отражении в документах по учету рабочего времени периодов работы во вредных или опасных условиях труда они хранятся (п. 3 ст. 3, п. 3 ч. 1, п. 3 ч. 2 ст. 22.1 Закона об архивном деле):

- если созданы до 2003 г. — 75 лет со дня создания;

- если созданы в 2003 г. и позже — 50 лет со дня создания.

Проверка 6-НДФЛ

6-НДФЛ является одной из форм отчетности, которая сдается в обязательном порядке. Сдают такой отчет и ИП, и юридические лица. А процедура проверки является обязательной.

Обычно эта форма предоставляется только в электронном виде. Предоставить ее на бумаге вы можете, только если в вашей компании менее 25 сотрудников.

Если же это правило к вам не относится, а расчет вы предоставите в бумажном варианте, придется заплатить штраф в размере двухсот рублей.

Она инициируется после того, как вы сдадите расчет 6-НДФЛ. Чтобы начать мероприятие, сотруднику ФНС не требуется получать решение вышестоящего руководства, как в других случаях.

Длится эта проверка не дольше, чем три месяца, этот срок регламентируется НК РФ.

Цель проверки 6-НДФЛ, как, впрочем, и других, заключается в том, чтобы обнаружить ошибки и нарушения либо убедиться в их отсутствии.

Вся процедура делится на несколько этапов:

- После того как специалисты ФНС получат от вас форму 6-НДФЛ, прежде всего они сверят общую информацию о вашей компании: сверят адрес, номер ИНН, а также ряд других данных;

- Проверяется, насколько верно заполнен расчет: данные должны быть заполнены нарастающим итогом;

- Сверяются контрольные соотношения: это помогает выявить, соответствуют ли данные, которые вы подали, тем, что уже имеются у инспекторов;

- Проводят пересчет данных для того, чтобы выявить допущенные ошибки арифметического характера.

Эти соотношения принимаются для того, чтобы проверки в разных регионах страны проходили единообразно.

Это помогает не только проверяющим, но и плательщикам налогов проверить, правильно ли они заполнили расчет.

В число контрольных соотношений входят следующие показатели:

- Дата, которую вы проставили на титульном листе (если подадите документ несвоевременно, можете получить штраф);

- Начисленный доход не может превышать налоговые вычеты, но может быть равен им;

- Сумма начисленного налога не может быть больше фиксированного авансового платежа, но может быть ему равна.

В 6-НДФЛ проставляются сроки, когда перечислены налоги. Эту информацию проверяющие сверяют с той, что указана в лицевой карточке вашей компании или ИП.

Такие регистры и составляются для того, чтобы выявлять нарушения. Также они позволяют узнать вовремя ли вы исчислили и внесли в бюджет налоговые платежи.

Часть проверочных мероприятий проходит в автоматизированном режиме, для экономии времени сотрудников ФНС.

В процессе проверки годового расчета 6-НДФЛ в обязательном порядке осуществляется сверка с 2-НДФЛ.

Говоря проще, сумма, которую вы выплатили сотрудникам в качестве заработной платы, должна соответствовать тем данным, которые указаны в справках о доходе физлиц.

Кроме этого, проверяют количество физлиц, которым вы перечислили деньги.

Если в ходе проверки сотрудники ФНС выявят ошибки и несостыковки в отчетности, вас об этом обязательно оповестят.

Ответственному лицу направят требование о даче разъяснений по всем возникшим вопросам. На это отводится 5 рабочих дней с даты получения вами требования от налоговой.

Если же выявится тот факт, что вы не уплатили налог в полном объеме, то в ваш адрес будет направлено требование заплатить НДФЛ – это в случае простой недоплаты.

А если будет выявлено занижение налоговой базы по каким-либо причинам, то к вам будут применены еще и штрафные санкции – 20% от суммы недоимки и 40% в случае, если будет доказан преступный умысел.

Времени на восстановление движения по расчетным счетам уйдет предостаточно: пока платеж будет списан, затем отразится на счетах налоговой. И только после всех этих действий налоговики вышлют уведомление на разблокировку ваших счетов.

Стоит отметить, что если вы в течение года не осуществляли выплат физлицам, то и расчет 6-НДФЛ вам предоставлять не нужно.

Если же перечислений не было только в одном периоде, то графа, которая соответствует этому периоду будет пустой, а остальные нужно заполнить.

А может, все исправить текущим годом?

Поскольку порядок исправления довольно муторный, многие задумываются, стоит ли все так усложнять, может, взять да и откорректировать все текущим годом?

В принципе, можно. Тогда ошибку надо отразить в учете в месяце ее обнаружения. То есть в нашем примере показать, что работник получил доход в июне 2010 г., а не в декабре 2009 г.

Так можно сделать, если:

не корректируются расходы по прибыли;

работнику не важно, в каком периоде будет отражен дополнительный доход и, соответственно, доудержан с него НДФЛ (или снят излишний доход и возвращен излишне удержанный налог). Например, работник не заявляет социальные и имущественные вычеты ни за прошлый, ни за этот год.. Тогда в бухгалтерской справке нужно зафиксировать, что не учтенный в прошлом году доход работника отражается в текущем году в месяце выявления ошибки

В справке 2-НДФЛ прошлогодний доход будет отражен как доход текущего года, с которого будет удержан НДФЛ и перечислен в бюджет. То есть никаких задолженностей за прошлый год в ней не отражается. Да и некоторые представители ФНС считают, что уточненную справку 2-НДФЛ можно не подавать

Тогда в бухгалтерской справке нужно зафиксировать, что не учтенный в прошлом году доход работника отражается в текущем году в месяце выявления ошибки. В справке 2-НДФЛ прошлогодний доход будет отражен как доход текущего года, с которого будет удержан НДФЛ и перечислен в бюджет. То есть никаких задолженностей за прошлый год в ней не отражается. Да и некоторые представители ФНС считают, что уточненную справку 2-НДФЛ можно не подавать.

Из авторитетных источников

Котов Кирилл Владимирович, советник отдела налогообложения физических лиц Управления налогообложения ФНС России

«На взыскание в налоговый орган передается только сумма налога, которую невозможно удержать из дохода налогоплательщика . Пунктом 2 ст. 231 НК РФ четко предусмотрено, что суммы налога, не удержанные с физических лиц или удержанные с них не полностью, взыскиваются с таких лиц налоговыми агентами при наличии такой возможности.

Уточненную справку за 2009 г. представлять не нужно вообще. Факт добора налога должен быть отражен в справке 2-НДФЛ за 2010 г.».

В этом случае штраф по ст. 123 НК РФ вам не грозит, так как налог вы удержите и в бюджет перечислите. Да и пени можно не считать и не перечислять в бюджет, чтобы у налоговиков не было лишних вопросов. А если при проверке налоговики все-таки выявят ошибку, то они насчитают пени самостоятельно. При этом сумма пеней будет точно такая же (в нашем примере — 40,77 руб.). После перечисления доудержанного налога в бюджет больше они уже не вырастут.

Итоги

- В справке 2-НДФЛ нельзя указать другую зарплату — большую сумму для банка, т. к. это действие может попасть под статьи Уголовного кодекса России.

- Если вы работаете индивидуальным предпринимателем, то вместо справки 2-НДФЛ вы представляете справку из ИФНС и налоговую декларацию.

- Как правило, подделка справки 2-НДФЛ без последствий никак не наказывается.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов

Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит

По справке будет видно, сколько денег вы получаете

Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.