Для чего необходима реформация баланса

Для того чтобы определить окончательный годовой финансовый результат работы компании, необходимо до этого осуществлять соответствующие расчеты каждый месяц. Это необходимо не только для владельцев предприятия, так как соответствующие правила прописаны в законодательстве страны.

В учете текущий финансовый результат обозначается обособленно – отдельно от той информации, где представлен финансовый результат работы компании за предыдущие до этого годы.

https://youtube.com/watch?v=laLTz6wTDs0

Определение текущего финансового результата позволяет выполнять такие задачи, как:

- Контроль за процессом формирования итогового годового финансового результата.

- Анализ соотношений всех составляющих данных.

- Отслеживание величины финансового результата без влияния на нее данных за предыдущие годы.

В конце 12 месяца каждого года финансовый результат должен быть прикреплен ко всем предшествующим данным, которые характеризуют работу компании. Для того чтобы в новом году начать отсчет с нулевыми показателями, и необходимо провести реформацию баланса.

События после отчетной даты

После того, как составлена бухгалтерская отчетность за отчетный год, она должна быть подписана. И в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год могут произойти события, которые могут оказать влияние на финансовое состояние организации. Порядок отражения в бухгалтерской отчетности коммерческих организаций событий после отчетной даты установлен Положением по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденным Приказом Минфина России от 25.11.1998 N 56н. Особо подчеркнуто, что данное ПБУ применяется при установлении особенностей раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства.

В этом случае датой подписания бухгалтерской отчетности считается дата, указанная в представляемой по адресам, определенным законодательством РФ, бухгалтерской отчетности при подписании ее в установленном порядке.

К событиям после отчетной даты относятся:

события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность. Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, и невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой-либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке (Письмо Минфина России от 19.12.2012 N 07-02-06/306).

Событиями, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, могут быть, например:

а) объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

б) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении организацией деятельности, которые ведут к искажению бухгалтерской отчетности за отчетный период;

события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. Данные события раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

Событиями, свидетельствующими о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность, могут быть, например:

а) принятие решения о реорганизации;

б) пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в Приложении к ПБУ 7/98.

Отметим, что в данных случаях речь идет о существенных событиях. Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Соответственно, организация сама принимает решение об отражении событий после отчетной даты в бухгалтерской отчетности.

Февраль 2014 г.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

Наши услуги

- Вопросы бухгалтерского учета

- Консультационное обслуживание

Расширяем кругозор:

-

Налоговые вычеты

- стандартные налоговые вычеты совместителям

- размер социального вычета на обучение

- возврат имущественного налогового вычета

- профессиональные вычеты

-

Увольнение

- увольнение по собственному желанию 2008

- трудовой кодекс увольнение по сокращению

- выдача расчета при увольнении

-

Отпуск

- срок начисления отпускных

- оформление ученического отпуска

-

Больничный

период оплаты больничного листа

-

Аудиторские услуги

- кто попадает под обязательный аудит в Краснодаре

- понятие обязательного и инициативного аудита в Краснодаре

Этап N 2. Включите финансовый результат, полученный за год, в состав нераспределенной прибыли или непокрытого убытка

На данном этапе реформации баланса вам надо будет закрыть счет 99 «Прибыли и убытки», на котором месяц за месяцем в течение года вы копили данные о прибылях и убытках. И перенести конечный результат за год (итоговое сальдо по счету 99, кредитовое — прибыль, дебетовое — убыток) в состав нераспределенной прибыли или непокрытого убытка на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Так, на счете 99 у вас могут быть открыты такие субсчета: «Прибыли и убытки от обычных видов деятельности», «Прибыли и убытки от прочих доходов и расходов» (именно на эти субсчета вы переносили результат работы за каждый месяц), «Налоговые пени и штрафы», «Единый налог при УСН».

Чтобы закрыть субсчета, введите отдельный субсчет, например субсчет «Сальдо прибылей и убытков», для определения конечного результата (по аналогии со счетами 90 и 91). И закройте на него все открытые на счете 99 субсчета.

Итоговое сальдо по счету 99 спишите на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Для этого сформируйте проводки:

Дебет 99, субсчет «Сальдо прибылей и убытков», Кредит 84, субсчет «Нераспределенная прибыль (непокрытый убыток)»,

списана прибыль, полученная по итогам работы за год;

Дебет 84, субсчет «Нераспределенная прибыль (непокрытый убыток)», Кредит 99, субсчет «Сальдо прибылей и убытков»,

списан убыток, полученный по итогам работы за год.

Таким образом, сальдо по счету 99 «Прибыли и убытки» на 1 января 2015 г. у вас станет нулевым. На этом реформация баланса заканчивается. И вы можете приступать к составлению бухгалтерской отчетности и распределению прибыли.

Суть вопроса. На конец каждого месяца счета 90 и 91 должны иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются. Их нужно обнулить 31 декабря при реформации.

Пример 3. Закрытие счета 99 «Прибыли и убытки» и определение конечного финансового результата

Воспользуемся условиями примеров 1 и 2 и посмотрим, как бухгалтер ООО «Рига» закрыла счет 99 и определила финансовый результат работы организации за 2014 г.

Допустим, за год сумма единого налога, начисленного при упрощенной системе налогообложения, составила 80 000 руб. (дебетовое сальдо счета 99, субсчета «Единый налог при УСН»), из которых в IV квартале (31 декабря) было начислено 18 000 руб.

Бухгалтер фирмы на сумму доначисленного налога 31 декабря сделала запись:

Дебет 99, субсчет «Единый налог при УСН», Кредит 68, субсчет «Расчеты по единому налогу при УСН»,

18 000 руб. — доначислен единый налог при УСН по итогам работы за 2014 г.

Затем, чтобы закрыть все субсчета, открытые к счету 99, бухгалтер ввела специальный субсчет «Сальдо прибылей и убытков». И сделала следующие проводки:

Дебет 99, субсчет «Прибыли и убытки от обычных видов деятельности», Кредит 99, субсчет «Сальдо прибылей и убытков»,

550 000 руб. (400 000 руб. + 150 000 руб.) — списана прибыль от обычных видов деятельности;

Дебет 99, субсчет «Прибыли и убытки от прочих доходов и расходов», Кредит 99, субсчет «Сальдо прибылей и убытков»,

420 000 руб. (385 000 руб. + 35 000 руб.) — списана прибыль от прочих операций;

Дебет 99, субсчет «Сальдо прибылей и убытков», Кредит 99, субсчет «Единый налог при УСН»,

80 000 руб. — списан налог при УСН в уменьшение финансового результата по итогам года;

Дебет 99, субсчет «Сальдо прибылей и убытков», Кредит 84, субсчет «Нераспределенная прибыль (непокрытый убыток)»,

890 000 руб. (970 000 руб. — 80 000 руб.) — зачислена сумма чистой прибыли за 2014 г. в состав нераспределенной прибыли.

Нюансы, требующие особого внимания. Суть реформации баланса состоит в том, чтобы закрыть счета учета доходов, расходов и финансовых результатов (90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки»). И определить итоговую прибыль или убыток за год.

Счета 90 и 91 закрываются ежемесячно. Но на субсчетах, открытых к этим счетам, накапливаются суммы в течение года. Их и нужно обнулить в ходе реформации 31 декабря.

Последним днем месяца года итоговое сальдо счета 99 переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)». На этом реформация заканчивается.

Н.Г.Сазонова

Эксперт журнала «Упрощенка»

Распределение чистой прибыли на иные цели

Ныне действующий План счетов не предусматривает отдельных счетов (субсчетов) для учета фондов специального назначения (фонда накопления, фонда социальной сферы, фонда потребления). Из формы баланса, рекомендованной Минфином России в Приказе N 67н, удалена строка «Фонды специального назначения», которая раньше располагалась в разделе «Капитал и резервы».

Это связано с тем, что изменился порядок финансирования расходов организации и подход к формированию и расходованию нераспределенной прибыли. Затраты, ранее произведенные за счет указанных фондов, сейчас следует либо включать в себестоимость продукции, либо относить на прочие расходы.

Несмотря на изменения в бухгалтерском учете, расходы, которые раньше осуществлялись за счет фондов специального назначения, не исчезли. Если такие расходы производятся в рамках текущей финансово-хозяйственной деятельности и относятся на себестоимость или к прочим расходам, то проблем с их отражением в учете не возникает. А как быть в случае, если по решению общего собрания акционеров (учредителей, участников) общества часть чистой прибыли направлена на финансирование предстоящих расходов, например на выплату материальной помощи сотрудникам, приобретение подарков, проведение праздничного мероприятия?

Исходя из требований п.14 Указаний, бухгалтеру нужно отразить в бухгалтерском учете и отчетности данное решение учредителей (акционеров, участников) о распределении чистой прибыли отчетного года. Для этой цели можно использовать счет 76. На нем будут отражены обязательства организации по оплате тех или иных расходов за счет чистой прибыли. Соответственно у общества уменьшится сумма нераспределенной прибыли на счете 84, что найдет отражение в бухгалтерском балансе за отчетный год.

Пример 5. Предположим, общее собрание акционеров ЗАО «Факел» по утверждению годовой бухгалтерской отчетности и распределению прибыли состоится 20 марта 2005 г. На собрании будет принято решение о том, что часть чистой прибыли 2004 г. в размере 200 000 руб. направляется на социальные цели — выплату материальной помощи работникам, приобретение для них путевок в санатории и дома отдыха, абонементов на посещение спортзала.

На момент принятия решения по кредиту счета 84 учтено 580 000 руб. чистой прибыли отчетного года.

Бухгалтер ЗАО «Факел» на основании протокола решения общего собрания акционеров сделает проводку, датированную 31 декабря отчетного года:

Дебет 84 Кредит 76

200 000 руб. — отражена сумма чистой прибыли, направленная на расходы социального характера.

В бухгалтерском балансе за 2004 г. по строке 470 указывается сумма нераспределенной прибыли отчетного года — 380 000 руб. (580 000 руб. — 200 000 руб.).

В течение следующего года расходы, на осуществление которых по решению учредителей (акционеров, участников) была зарезервирована часть чистой прибыли, должны финансироваться из этого источника. То есть суммы указанных акционерами (учредителями, участниками) расходов нельзя относить на счета учета затрат — их надо списывать за счет средств, предназначенных для этих целей.

А если организация в течение следующего года не израсходовала всю сумму чистой прибыли, отложенную на определенные цели? Нужно ли бухгалтеру вернуть эти суммы на счет 84? Нет, бухгалтер не вправе сам принимать решения, касающиеся сумм чистой прибыли. Не израсходованные в течение года средства остаются для использования на те же цели в будущем.

При этом учредители (участники, акционеры) вправе изменить прежнее решение и определить новое назначение неизрасходованной прибыли. Если от них поступит распоряжение о капитализации неиспользованных сумм, то бухгалтер включит эти средства в состав нераспределенной прибыли.

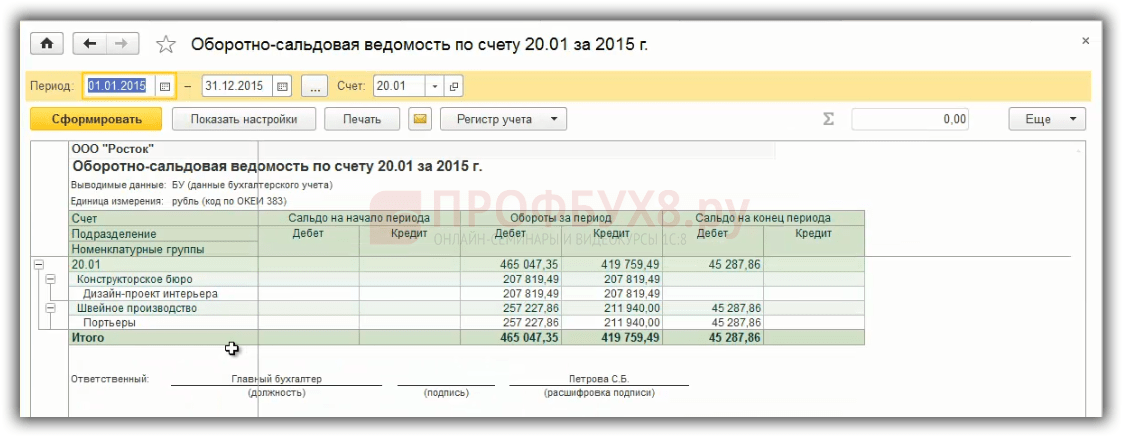

Ошибки при закрытии счетов 20, 44 в 1С 8.3

На конец месяца необходимо проверить остаток по следующим счетам, он может присутствовать:

- 20 «Основное производство» – на сумму незавершенного производства или незавершенных работ или услуг.

- 44 «Издержки обращения» – на сумму транспортно-заготовительных расходов, если по правилам учетной политики они распределяются по остатку товаров на складе.

Если в 1С 8.3 не закрываются счета 20 и 44, то нужно их раскрывать через ОСВ и смотреть, в связи с чем образовался остаток. По счету 20 может быть остаток на конец месяца. Это может быть « »:

Если в 1С 8.3 не закрывается 20 счет, то необходимо сверить с данными производства по «незавершенке». Если это незавершенные услуги, необходимо сверить расчет.

Если в 1С 8.3 не закрывается счет 44 и присутствует остаток, то он может быть лишь в том случае, если на счете 44 производится учет ТЗР по проценту, который распределяет их в конце месяца. Если ТЗР включаются не в стоимость товара, а учитываются на 44 счете, то 44 счет может не закрыться. В других случаях 44 счет должен быть закрыт.

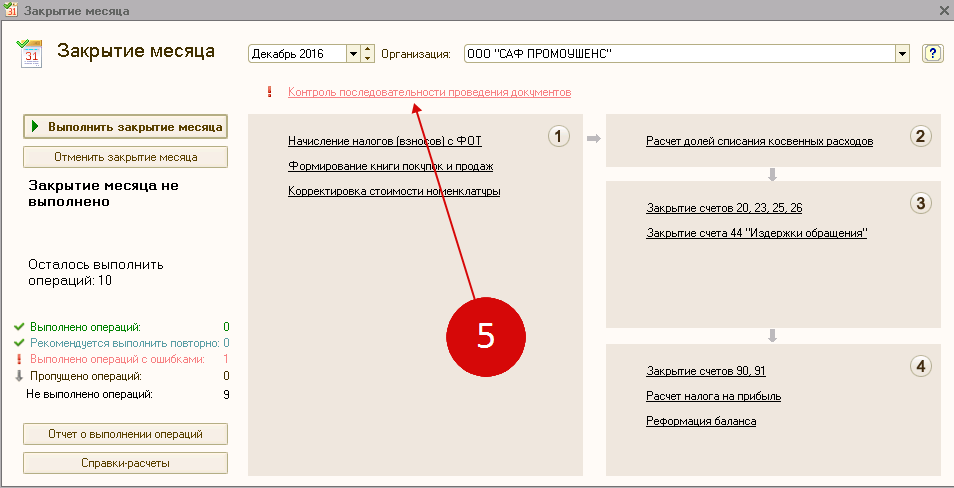

Шаг 3. Проверка документов

Чтобы правильно закрыть год в 1С 8.2 нужно учесть все операции, которые были зафиксированы в программе в течение года на основании первичных документов. Все документы должны быть учтены в программе в хронологической последовательности. Если вы вносили исправления в документы, то бухгалтерские проводки по ним нужно обновить. Чтобы упростить эту процедуру в 1С 8.2 есть специальная ссылка «Контроль последовательности проведения документов» (5).

- красная – последовательность документов, учтенных в программе, нарушена;

- зеленая – документы правильно учтены в программе.

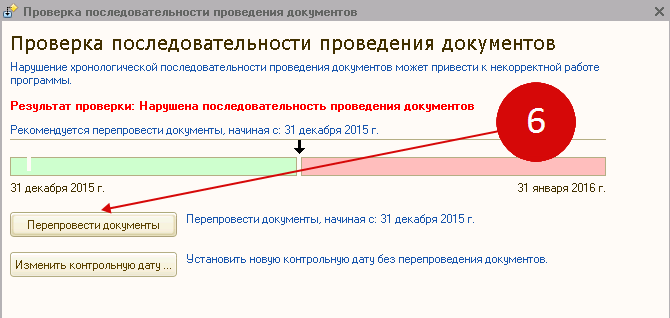

Если ссылка красная, то в программе 1С по документам нужно обновить бухгалтерские записи. Для этого кликните на нее. Откроется окно «Проверка последовательности проведения документов». В открывшемся окне нажмите кнопку «Перепровести документы» (6):

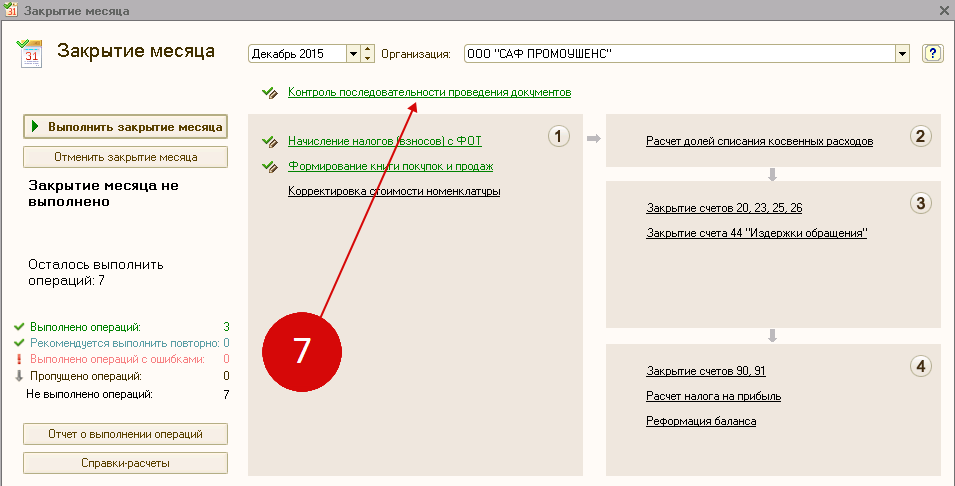

После того как бухгалтерские записи по документам будут последовательно обновлены программой 1С, ссылка «Контроль последовательности проведения документов» станет зеленой (7):

Обязательные отчисления из чистой прибыли

Распределение прибылей и убытков акционерного общества находится в исключительной компетенции общего собрания акционеров. Об этом сказано в пп.4 п.1 ст.103 ГК РФ и пп.11 п.1 ст.48 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ).

Для обществ с ограниченной ответственностью принятие решения о распределении чистой прибыли между участниками также относится к исключительной компетенции их общего собрания. Это следует из пп.7 п.2 ст.33 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

Решение общего собрания акционеров (участников) общества фиксируется в протоколе. На основании этого документа бухгалтер отражает в бухгалтерском учете необходимые записи по распределению чистой прибыли.

Но прежде чем делать записи в бухгалтерском учете, рекомендуем бухгалтеру проверить, насколько решения, отраженные в протоколе, соответствуют тому порядку распределения чистой прибыли, который зафиксирован в уставе общества. К сожалению, бухгалтеры и руководители организаций иногда забывают о существовании данного документа. А это может привести к печальным последствиям.

Согласно п.2 ст.11 Закона N 208-ФЗ требования устава общества обязательны для исполнения всеми органами общества и его акционерами. То есть решения общего собрания акционеров (участников) не должны противоречить уставу общества. В случае такого несоответствия решение общего собрания акционеров (участников) признается недействительным.

Если в уставе общества указана фиксированная величина (как правило, в процентном выражении) отчислений за счет чистой прибыли, то бухгалтер может, не дожидаясь общего собрания акционеров (участников) общества, отразить в учете суммы распределения прибыли. Они будут доведены до сведения акционеров (участников) при проведении общего собрания.

Кроме обязательных отчислений из чистой прибыли, предусмотренных уставом, существуют обязательные отчисления, установленные законодательством. Действующим законодательством предусмотрен только один вид обязательных отчислений из чистой прибыли — отчисления в резервный фонд.

Этот фонд в обязательном порядке должны создавать только акционерные общества. Об этом гласит п.1 ст.35 Закона N 208-ФЗ. Размер резервного фонда предусматривается уставом общества, но не может быть менее 5% величины уставного капитала.

Резервный фонд формируется путем обязательных ежегодных отчислений. Их размер предусматривается уставом общества, но не может быть менее 5% чистой прибыли. Отчисления производятся до достижения установленной величины резервного фонда.

Пример 2. В уставе ОАО «Октава» записано, что ежегодные отчисления в резервный фонд составляют 5% чистой прибыли, полученной за отчетный год.

За 2004 г. организацией получена чистая прибыль в размере 580 000 руб. Бухгалтер ОАО «Октава» на основании устава общества отразил в бухгалтерском учете запись, датированную 31 декабря отчетного года:

Дебет 84 Кредит 82

29 000 руб. (580 000 руб. x 5%) — произведены отчисления в резервный фонд за 2004 г.

Для обществ с ограниченной ответственностью обязанности по созданию резервного фонда законодательством не предусмотрено. Но они могут создавать резервный фонд в добровольном порядке.

Структура аналитики на счете 99 «Прибыли и убытки»

Субсчета 1-го порядка |

Субсчета 2-го порядка |

99-1 "Прибыль/убытокдо налогообложения" |

99-1-1 "Прибыль/убыток от обычной деятельности"; 99-1-2 "Сальдо прочих доходов и расходов"; 99-1-3 "Чрезвычайные доходы и расходы" |

99-2 "Налог на прибыль" |

99-2-1 "Условный расход/доход по налогу на прибыль"; 99-2-2 "Постоянные налоговые обязательства и активы"; 99-2-3 "Списание отложенных налоговых активов и обязательств по выбывшим объектам" |

99-3 "Расходы, не формирующие бухгалтерскую прибыль" |

99-3-1 "Перерасчеты по налогу на прибыль"; 99-3-2 "Налоговые санкции и пени" |

99-9 "Сальдо прибылей и убытков"" |

- |

Такая структура аналитики позволяет бухгалтеру сформировать на счете 99 показатели, необходимые для заполнения отчета о прибылях и убытках.

В течение года субсчета 2-го порядка не закрываются — на них накапливаются суммы. Списывать эти остатки следует только при составлении годового баланса.

Закрытие счета 99 проводится в три этапа. Сначала остатки по каждому субсчету 2-го порядка закрываются внутренними проводками на соответствующий субсчет 1-го порядка. Затем сальдо, образовавшееся на субсчетах 1-го порядка, списывается на субсчет 99-9. И только после этого сальдо субсчета 99-9, отражающее величину чистой прибыли за отчетный год, закрывается на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Пример 1. ООО «Огонек» по итогам 2004 г. имеет следующие остатки на субсчетах, открытых к счету 99:

- кредитовое сальдо на субсчете 99-1-1 «Прибыль/убыток от обычной деятельности» — 350 000 руб.;

- дебетовое сальдо на субсчете 99-1-2 «Сальдо прочих доходов и расходов» — 50 000 руб.;

- дебетовое сальдо на субсчете 99-2-1 «Условный расход/доход по налогу на прибыль» — 72 000 руб.;

- дебетовое сальдо на субсчете 99-2-2 «Постоянные налоговые обязательства и активы» — 3400 руб.

Посмотрим, как закрывается счет 99 при составлении годового баланса:

Дебет 99-1-1 Кредит 99-1

350 000 руб. — закрывается субсчет 99-1-1 (прибыль от обычной деятельности);

Дебет 99-1 Кредит 99-1-2

50 000 руб. — закрывается субсчет 99-1-2 (убыток по прочим операциям);

Дебет 99-1 Кредит 99-9

300 000 руб. (350 000 руб. — 50 000 руб.) — закрывается субсчет 99-1 (сумма прибыли до налогообложения);

Дебет 99-2 Кредит 99-2-1

72 000 руб. — закрывается субсчет 99-2-1 (условный расход по налогу на прибыль);

Дебет 99-2 Кредит 99-2-2

3400 руб. — закрывается субсчет 99-2-2 (постоянные налоговые обязательства);

Дебет 99-2 Кредит 99-9

75 400 руб. (72 000 руб. + 3400 руб.) — закрывается субсчет 99-2 (начисления по налогу на прибыль);

Дебет 99-9 Кредит 84

224 600 руб. (300 000 руб. — 75 400 руб.) — закрывается субсчет 99-9 (сумма чистой прибыли за отчетный год).

Некоторые специалисты рекомендуют другой вариант закрытия счета 99 — все субсчета к счету 99 закрывать непосредственно на счет 84. Однако у этого способа есть существенный изъян — итоговый финансовый результат деятельности фирмы выявляется не на счете 99, а на счете 84. К тому же при таком варианте бухгалтеру труднее заполнять отчет о прибылях и убытках.

Перед реформацией баланса

Ежегодно любое предприятие сдает бухгалтерскую отчетность помимо других форм отчетности, а до этого проводится реформация баланса. Но перед реформацией баланса надо обязательно провести ревизию финансово-хозяйственной деятельности, все ли документы переданы бухгалтеру, и все ли операции отображены в учете. Реформацию делают, когда проведены все операции, посчитаны налоги и понятны результаты последнего отчетного месяца.

По закону бухгалтерский баланс обязательно формируется всеми фирмами по году и направляется в налоговую инспекцию и органы госстатистики до конца марта. Можно составлять бухгалтерскую отчетность чаще, чем по итогам года, ежеквартально либо ежемесячного для собственного учета. Такая отчетность не требует представления ее в госорганы. Отчетность формируется по определенной форме, которая закреплена в приказе Минфина № 66н от 02.07.10.

Каждый год проводится определенная процедура по реформации баланса с целью зафиксировать финансовый результат, имеются у фирмы доходы за год или получен убыток. Реформация баланса проводится строго 31 декабря и представляет собой закрытие оборотов по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», которые формировались в отчетном году.

Как подготовиться к реформации баланса

Перед тем как приступить к реформации баланса, обязательно удостоверьтесь, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учета. Для этого проведите инвентаризацию (как это сделать, мы рассказали на с. 68). И только после того, как вы будете уверены, что в бухгалтерском учете все отражено правильно, начните делать реформацию.

На заметку. Реформация — это процедура закрытия отчетного года, в ходе которой определяется финансовый результат работы компании.

Поэтому приступайте к реформации после того, как начислите налог по упрощенной системе. Отразите его в бухгалтерском учете проводкой по состоянию на 31 декабря 2014 г.:

Дебет 99, субсчет «Единый налог при УСН», Кредит 68, субсчет «Расчеты по единому налогу при УСН»,

начислен «упрощенный» налог по итогам года.

После чего, также по состоянию на 31 декабря, выполняйте реформацию баланса. Далее мы расскажем о ее основных этапах.

Важное обстоятельство. Перед тем как приступить к реформации, проверьте, все ли в учете у вас отражено правильно

Для этого проведите инвентаризацию. А также начислите единый налог при УСН. Без него делать реформацию не следует, так как на счете 99 не сформированы еще все расходы.