Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода — настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса. Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы» отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы» формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы» упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты» указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы» отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность» полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства» вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Образец заполнения бухгалтерского баланса 2016 для малых предприятий

ПРИМЕР БАЛАНСА фирма на УСН, Как составить Бухгалтерский баланс малого предприятия

Актив баланса

Строка 1150 «Материальные внеоборотные активы». Строка считается как разность между Остатком на конец периода по Дебету счета 01 и Остатком на конец периода по Кредиту счета 02 .

Строка 1170 «Нематериальные, финансовые и другие внеоборотные активы». Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 03,04,09,58. И Суммы остатков на конец периода по Кредиту счетов 05,59.

Строка 1210 «Запасы». Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 10,11,15,16.1,20,21,23,25,26,29,41,43,44,45,46,97. И Суммы остатков на конец периода по Кредиту счетов 14, 16.1,16.2,42.

Строка 1250 «Денежные средства и денежные эквиваленты». Строка рассчитывается как сумма Остатков на конец периода по Дебету счетов 50,51,52,55,57.

Строка 1260 «Финансовые и другие оборотные активы».

Строка 1260 рассчитывается как Сумма остатков на конец периода по Дебету счетов 19,60,62,66,67,68,69,70,71,73,75,76,79,86,94 минус Остаток по Кредиту счета 63.ПАССИВ балансаСтрока 1310 «Капитал и резервы». Строка рассчитывается как Сумма остатков на конец периода по Кредиту счетов 80,82,83,84 минус Остаток по Кредиту счета 81.Строка 1410 «Долгосрочные заемные средства». Строка рассчитывается как Остаток на конец периода по Кредиту счета 67.Строка 1450 «Другие долгосрочные обязательства». Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 75,77.Строка 1510 «Краткосрочные заемные средства». Строка равна Остатку на конец периода по Кредиту счета 66.Строка 1520 «Кредиторская задолженность». Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 60,62,68,69,70,71,73,75,76.Строка 1550 «Другие краткосрочные обязательства». Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 96,98.

Какие формы включает?

Закон РФ (402-ФЗ), регламентирующий порядок ведения бухучета, четко определяет состав стандартной бухгалтерской отчетности юридического лица.

Согласно пункту первому статьи четырнадцатой этого нормативно-правового акта, ежегодная бухгалтерская отчетность включает балансовый отчет (форма первая), отчет о финансовых результатах (прибылей и убытков компании) (форма вторая), уточняющие документы.

К приложениям (уточнениям) относятся отчет об изменениях капитала (форма третья), отчет о движении денежных средств (форма четвертая), отчет об использовании предоставленных средств по целевому назначению (форма шестая), а также записка с пояснениями/уточнениями к ежегодной финансовой отчетности предприятия (согласно Приказу №66н Минфина, пункты 2, 4).

Отчетная форма 6, как известно, заполняется некоммерческими структурами, а также иными юридическими лицами, получающими и применяющими целевые средства.

Существенные послабления предоставляются Приказом Минфина РФ №66н для хозяйствующих субъектов (юридических лиц), законно практикующих упрощенную систему ведения бухгалтерского учета.

Обязательные документы ежегодной финансовой отчетности могут создаваться по упрощенной (сокращенной) схеме – с укрупнением (обобщением) показателей, группируемых по соответствующим строкам.

Другие документы (отчеты о динамике капитала и денежных потоках, записка с разъяснениями и уточнениями к отчетности) также предусматриваются упрощенной схемой формирования ежегодной финансовой отчетности.

Однако составлять данные приложения следует лишь в тех случаях, когда это может оказаться существенным и полезным для заинтересованных субъектов. Заполнение этих документов в иных ситуациях не является обязательным.

Что поменялось

Теперь рассмотрим детально все изменения в бланке бухгалтерского баланса с 2020 года.

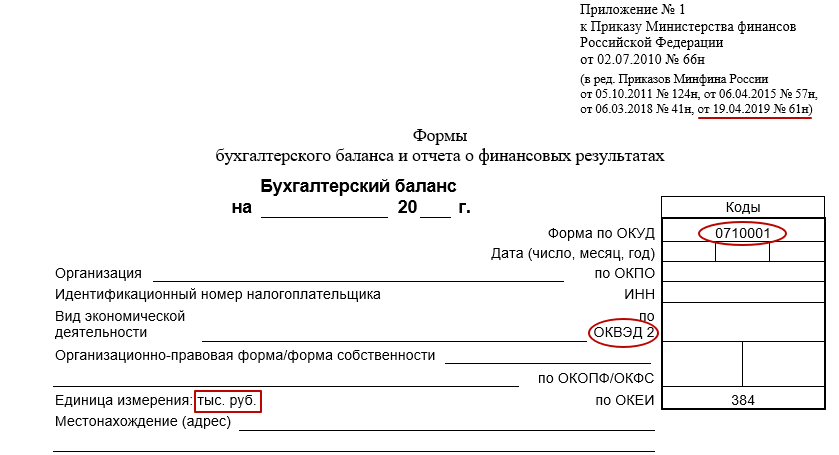

Скорректировали шапку баланса

В заголовочной части бух. баланса код формы по ОКУД теперь приведен в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта.

Также заменена отсылка с кодов видов деятельности по ОКВЭД на коды по ОКВЭД 2.

Исключили суммовой показатель

Теперь в бухгалтерском балансе данные можно вносить только в «тыс. руб.», а в «млн руб.» – нельзя.

Дело в том, что последний показатель исключен из формы. Отметим, что до 2020 года этот показатель можно было выбирать.

ФНС России рекомендовала следующие машиночитаемые формы бухгалтерской отчетности:

- форма КНД 0710099 – кто отчитывается в общем порядке;

- форма КНД 0710096 – кто отчитывается по упрощенным формам.

Новая строка для аудита

Под шапкой баланса с 2020 года добавлена строка для отметки об обязательном аудите годовой отчетности. Этот блок выглядит так:

Если аудит для компании обязателен в силу закона или внутренних правил, нужно сделать пометку в соответствующем поле и указать сведения об аудиторе.

ИМЕЙТЕ В ВИДУ

Поскольку аудит касается только годовой отчетности, в промежуточной отчетности в 2020 году нужно всегда ставить отметку на слове «НЕТ».

Как составить баланс для субъектов малого предпринимательства

Формы Бухгалтерского баланса и Отчета о финансовых результатах малого предпринимательства введены в действие приказом Минфина России № 113н от 17.08.2012. На основании приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Согласно приказу №66н. Организации — субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в Бухгалтерский баланс и Отчет о финансовых результатах малого предприятия. Включаются показатели только по группам статей (без детализации показателей по статьям);

б) в Приложениях к бухгалтерскому балансу и Отчету о финансовых результатах малого предприятия приводится только наиболее важная информация. Без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Примечание: Кто может и кто НЕ может применять упрощенные способы ведения бухучета и отчетности

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. Положениями НК РФ и данными налоговых регистров организации.

Прежде чем составить баланс, проверьте:

- все ли хозяйственные операции за отчетный период отражены в учете. Для этого сначала составьте отчет о финансовых результатах, а затем баланса

- правильно ли сформированы обороты по синтетическим и аналитическим счетам.

Примечание: Реформация баланса, Закрытие счетов годаПеред составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

Ниже показан подробно пример заполнения баланса и отчета о финансовых результатах малого предприятия. Остатки и обороты, по каким счетам составляют Бухгалтерский баланс. И отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Предприятие находится на УСН-Д 6% и занимается оценочными услугами. Нематериальные, финансовые и другие внеоборотные активы. А также финансовые и другие оборотные активы в организации отсутствуют. Учетной политикой предусмотрено, что выручка определяется по мере поступления денег от покупателей. Расходы признаются по мере оплаты и уменьшают финансовый результат текущего периода. (п. 7 ПБУ 1/2008, п. 12 ПБУ 9/99, п. 18 и 19 ПБУ 10/99).

КНД 0710099 – бухгалтерская отчетность в 2018 году

Состав бухгалтерской отчетности регламентируется ст. 14 Закона от 06.12.2011 г. № 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в орган статистики, (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099.

Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте. Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

Бухгалтерская отчетность КНД 0710099 состоит из следующих форм:

-

Баланс (ОКУД 0710001);

-

отчет по финрезультатам (ОКУД 0710002);

-

отчет по изменениям капитала ОКУД 0710003);

-

отчет, отражающий движение денежных средств (ОКУД 0710004);

-

отчет о целевом использовании средств (ОКУД 0710006);

-

пояснения к отчетности.

Кто сдает упрощенный бухгалтерский баланс

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

- со среднесписочной численностью сотрудников не более 100 человек. Напомним, что среднесписочная численность отличается от списочной численности. Порядок расчета закреплен в законодательном акте госстатистики (приказ от 28.10.13 №428);

- у которых доход от их коммерческой деятельности не превышает 800 млн рублей.

- по иным основаниям, содержащимся в п.1.1. ст.4 закона №209-ФЗ.

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Пример заполнения упрощенной финансовой отчетности

Допустим, что ООО «Принцип» является субъектом малого предпринимательства, поэтому имеет право на ведение упрощенного бухгалтерского учета и составление упрощенной бухотчетности.

Рассмотрим оборотно-сальдовую ведомость, составленную бухгалтером ООО «Принцип» по итогам 2019 года после реформации баланса и заполним на ее основании упрощенный бухгалтерский баланс за 2019 год. Для простоты сальдо на начало периода и обороты за период показывать не будем, оставим лишь сальдо на конец года.

Для заполнения отчета о финансовых результатах покажем часть оборотно-сальдовой ведомости в части счетов 90 и 91 до реформации баланса с оборотами за период и сальдо на конец года.

Графы 4 и 5 баланса, и графа 4 отчета о финансовых результатах заполнены на основании отчетности прошлых лет.

Новый вид актива

С 2020 года в ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н) приказом Минфина России от 05.04.2019 № 54н введен новый вид активов организации – долгосрочные активы к продаже.

В бухгалтерском балансе стоимость долгосрочного актива к продаже отражают за вычетом резерва под снижение стоимости этого актива. При этом создание, доначисление и уменьшение указанного резерва изменяют расходы (доходы) периода, в котором имели место эти операции.

Стоимость долгосрочных активов к продаже отражают в разделе «Оборотные активы» отдельной статьей либо включают в другую статью. Например, «Прочие оборотные активы».

Как сделать бухгалтерский баланс — пример (пошаговая инструкция)

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число.

Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Пример формы баланса

Рассмотрим на примере, как заполнить бухгалтерский баланс предприятия, созданного в 2017 г.

Для этого нам понадобятся входные данные, основанные на показателях оборотно-сальдовой ведомости ООО «Искра» за 2017 г.:

|

№ |

Наименование |

Строка баланса |

Сумма, тыс. руб. |

|

1 |

Топливо |

Запасы |

2720 |

|

2 |

Производственное оборудование в цехах |

Основные средства |

9000 |

|

3 |

Товары для перепродажи |

Запасы |

734 |

|

4 |

Тара |

Запасы |

215 |

|

5 |

Задолженность покупателей |

Дебиторская задолженность |

7 |

|

6 |

Касса |

Денежные средства |

70 |

|

7 |

НДС по приобретенным ценностям |

1700 |

|

|

8 |

Производственные материалы |

Запасы |

2200 |

|

9 |

Ценные бумаги |

Финансовые вложения |

113 |

|

10 |

Компьютерные программы |

Нематериальные активы |

750 |

|

11 |

Деньги на расчетном счете |

Денежные средства |

4000 |

|

12 |

Аванс, выданный сотрудникам в подотчет |

Дебиторская задолженность |

12 |

|

13 |

Переводы в пути |

Денежные средства |

112 |

|

14 |

Задолженность перед поставщиками |

Кредиторская задолженность |

1250 |

|

15 |

Задолженность по налогам |

Кредиторская задолженность |

1600 |

|

16 |

Задолженность по оплате труда |

Кредиторская задолженность |

1000 |

|

17 |

Получен долгосрочный банковский кредит |

Долгосрочные заемные средства |

120 |

|

18 |

Уставный капитал |

Уставный капитал |

10 123 |

|

19 |

Резервный капитал |

Резервный капитал |

5800 |

|

20 |

Доходы будущих периодов |

Доходы будущих периодов |

340 |

|

21 |

Прибыль, полученная в отчетном году |

Нераспределенная прибыль |

1400 |

Как заполнить баланс в данном случае: показатели нужно разнести по соответствующим строкам формы баланса и суммировать итоги.

Выводы

Хозяйствующие субъекты, официально относящиеся к представителям малого бизнеса, некоммерческие структуры и некоторые иные организации вправе формировать и предоставлять ежегодную отчетность либо в сокращенном виде, либо в стандартном виде.

Возможность такого выбора четко предусматривается конкретными положениями актуального законодательства.

Упрощение отчетности состоит в том, что количество заполняемых отчетов уменьшается, а сведения, отражаемые в этих документах, заметно обобщаются (укрупняются).

В отдельных случаях, однако, может потребоваться разъяснение некоторых отчетных данных путем надлежащей детализации составляемых форм или заполнения соответствующих приложений к основным документам.

Сроки предоставления упрощенной финансовой отчетности и её обязательные адресаты не отличаются от сроков/адресатов, характерных для сдачи стандартных отчетных форм.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |