Как заполняется отчет о целевом расходовании

Отчет оформляется по утвержденной Министерством финансов РФ в Приказе 66н от 2.07.2010 единой форме № 6 (код ОКУД 0710006). Хотя при желании предприятие вправе составить свою собственную форму, более подходящую особенностям ее деятельности, но в соответствии с требованиями законодательства.

Отчет оформляется по утвержденной Министерством финансов РФ в Приказе 66н от 2.07.2010 единой форме № 6 (код ОКУД 0710006). Хотя при желании предприятие вправе составить свою собственную форму, более подходящую особенностям ее деятельности, но в соответствии с требованиями законодательства.

Все пункты формы требуют обязательного заполнения. Заполнить отчет довольно просто, название каждого из его разделов говорит сам за себя. Вначале необходимо заполнить вступительную часть документа, в нее вписываются реквизиты организации. Далее информация вносится по разделам.

Структура

Отчет формы 6 состоит из следующих пунктов:

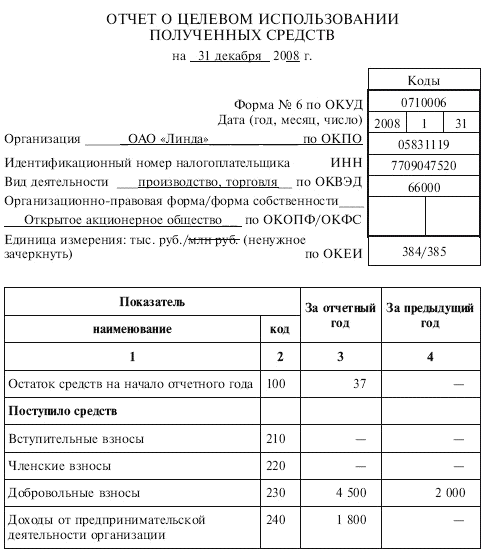

- «Входящее сальдо». Учитываются в полном объеме целевые поступления в виде денежных сумм или от результатов основных видов деятельности, имевшие место к началу отчетного периода и к концу предыдущего.

- «Поступило средств». В этот пункт требуется ввести данные о:

- средствах, полученных от основной коммерческой деятельности предприятия;

- средствах, вырученных от реализации основных средств;

- поступления в виде субсидий государства;

- все членские, вступительные или иные взносы.

- «Использовано средств». Этот раздел отражает все затраты с указанием конкретных целей:

- целевые расходы, например, на благотворительные мероприятия, проведение совещаний, семинаров;

- на управленческий аппарат, содержание и ремонт зданий и основных средств, транспортные услуги;

- оплата командировок;

- на покупку основных средств, оборудования и других средств;

- расходы иного плана.

- «Сальдо на конец года». Отражается остаток к началу периода от более ранних поступлений, то есть все средства, не израсходованные к началу периода. Если сальдо отрицательное, то есть расходы превысили имевшиеся у предприятия средства, то его сумму помещают в круглые скобки и заполняют пояснительную записку с подробным изложением причин возникновения такой ситуаций, которую нужно прикрепить к документу.

После заполнения форма заверяется подписью главного бухгалтера и руководителя, ставится печать. Обязательно указывается дата составления документа. Затем он прилагается к основному пакету отчетной документации. Данную форму следует направить в налоговую инспекцию вместе с годовым отчетом, в органы статистики, также его могут получить все заинтересованные лица, в том числе те, от кого предприятие получило целевые средства.

Данная форма введена для усовершенствования нормативно-правовой стороны бухгалтерского учета и отчетности организаций. Это не касается кредитных, страховых или муниципальных организаций. Она полностью соответствует Положению о министерстве финансов РФ от 30.06.2004.

О БО и ее формах расскажет это видео:

Бланки и образцы

Форма 6 является неотъемлемой составной частью бухгалтерского отчета по итогам года, если предприятие имеет денежные поступления от разных лиц и источников, а также по итогам собственной коммерческой деятельности, которые требуют контроля со стороны налоговых органов. Сведения о поступлении средств и их движении необходимо отображать не только в бухгалтерском балансе, но и как отдельное приложение к нему для более полного разъяснения статей баланса.

Образец заполнения формы 6

Аудит финансовой отчетности

Аудит финансовой отчетности – это проверка достоверности её данных, а также выяснение того, насколько бухучет компании соответствуют правилам, установленным законодательством страны. Аудит бывает добровольным и обязательным. Обязанность проводить аудит прописана в Федеральном законе от 30.12.2008 No 307-ФЗ «Об аудиторской деятельности». По нормам этого закона под обязательный аудит попадают:

- компании, чья выручка за прошедший год больше 400 миллионов рублей или объем активов свыше 60 миллионов;

- все акционерные общества;

- организации, занимающиеся кредитованием, страхованием, клиринговые учреждения, казино, прочие.

Более подробно список компаний прописан в ст. 5 ФЗ No 307 «Об аудиторской деятельности». Компании, который попадают под обязательный аудит, должны его проводить ежегодно. По Федеральному закону от 27.07.2010 No 208-ФЗ «О консолидированной финансовой отчетности», консолидированная отчетность группу также подлежит обязательному аудиту. Под группой понимается – совокупность материнской, а также всех ее дочерних компаний.По итогам проверки организация получает отчет и аудиторское заключение, выражающее мнение аудиторов о проверяемой отчетной документации, объем проверки и методы, общие рекомендации, а также обнаруженные нарушения, возможные варианты их исправления.

Если пренебречь требованиями или правилами, установленными законодательно, по ведению бухгалтерского учета, составлению бухгалтерской отчетности, в Налоговом кодексе и Кодексе об Административных правонарушениях указана ответственность в виде штрафов, пени, а при уклонении от уплаты налогов в Уголовном кодексе также возможно лишение свободы.

Административная ответственность в виде штрафов предусмотрена:

- при несвоевременном или неправильном учете операции, движения денежных средств, материальных ценностей, прочие операции. За эти нарушения по Налоговому кодексу предприятие могут обязать уплатить штраф в размере 5000- 15 000 рублей, а если эти действия привели к занижению налога на прибыли, то потребуется заплатить штраф в сумме 10% от неуплаченного налога;

- за искажение данных учета, неверное начисление налогов, сборов — штраф от 2000 до 3000 рублей прописан в Кодексе об Административных нарушениях;

- за нарушение сроков по предоставлению бухгалтерской отчетности, аудиторского заключения — организация обязана будет заплатить штраф по 50 рублей за каждую несданную форму и штраф от 300 до 500 будет наложен на должностных лиц организации. Если самостоятельно обнаружить ошибку в отчетности, расчете и уплате налогов, можно подать пересмотренную отчетность и уточненную декларацию, это поможет избежать штрафа.

С помощью специальных программ, можно осуществлять бухгалтерский учет и проводить экономический анализ — программа будет выводить подготовленный отчет о финансовом положении предприятия, а также делать анализ основных форм бухгалтерской отчетности. Есть модули программ, способные проводить трансформацию российской отчетности в отчетность в МСФО.

Нынешние программные обеспечения имеют удобную функцию – передавать необходимые отчеты и документацию в налоговые органы, внебюджетные фонды по компьютеру через Интернет.

Как правильно заполнить формы бухгалтерской отчётности

В настоящее время предусмотрено несколько форм бухгалтерской отчетности. Форма №1 – это бухгалтерский баланс, то есть способ обобщения действующих активов хозяйства и источников их образования. Стоит отметить, что именно бухгалтерский баланс позволяет наиболее точно охарактеризовать финансовое положение на определенную дату. Главное, что в форме №1 бухгалтерской отчетности должны быть отражены данные о материальных ценностях, о величине компании, о состоянии расчетов, об инвестициях компании. При заполнении этой формы отчетности, как правило, не возникает трудностей: для этого специалисты должны заполнить две основные части – об активе и пассиве. Актив баланса состоит из двух частей – внеоборотных и оборотных активов. Пассив баланса состоит из трех разделов – краткосрочных обязательств, капитале и резервах, долгосрочных обязательствах. Другим важным документом бухгалтерской отчетности является форма №2, то есть отчет о прибылях и убытках компании, который позволяет точным образом охарактеризовать финансовые результаты деятельности организации за конкретно взятые временной период. Для того чтобы рассчитать эти показатели, достаточно проанализировать суммарный расход и доход предприятия. Чтобы избежать ошибок, помните: в форме №2 бухгалтерской отчетности необходимо указать:

— выручку от продажи товаров, услуг, работ, продукции;— доходы от участия в иных предприятиях;— чрезвычайные доходы;— проценты к получению;— иные операционные доходы.

При составлении бухгалтерской отчетности по форме 2 необходимо придерживаться требований ПБУ 9/99 «Доходы организации».Стоит принимать в расчет и то, что при отражении в отчете о прибылях и убытках определенных видов доходов, каждый из которых может составлять пять и даже больше процентов от общей суммы доходов, в нем должна отражаться часть, соответствующая каждому виду часть расходов.Бухгалтерская отчетность по форме №3 – это отчет об изменениях капитала. Чтобы составить эту отчетность правильно, необходимо придерживаться положений, приведенных в письме Министерства финансов РФ, опубликованного 23 декабря 1992 г. N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий». Если подобная информация не отражена в бухгалтерском балансе, она должна быть приведена как расшифровка к статье «Уставной (складочный) капитал» в форме №3. В данном отчете необходимо указать постатейно данные о капитале организации, не только о его поступлении и использовании, а также о наличии его остатков. Другим документом бухгалтерской отчетности является и форма №4, то есть отчет о движении денежных средств. Бухгалтер должен здесь отразить сведения о потоках денежных средств, то есть об их поступлении и направлении с учетом остатков на конец и начало конкретного отчетного периода. При формировании бухгалтерской отчетности по форме 4 стоит принимать в расчет и вот какие данные: текущей может считаться такая деятельность организации, которая преследует извлечение прибыли в качестве основной цели. Форма №5 является приложением к бухгалтерскому балансу. Форма должна заполняться в соответствии с требованиями Приказа Министерства финансов Российской Федерации от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организаций».

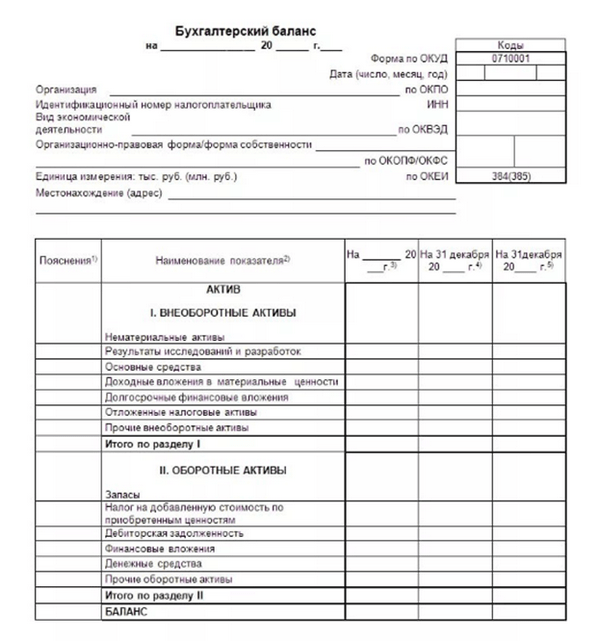

Основной финансовый отчет – бухгалтерский баланс

Баланс – это активы и пассивы компании. Активы — это имущество, принадлежащее организации, ее денежные средства. А пассивы – то из чего они сформированы: капитал собственников, заемные, привлеченных средств.

Анализируя, сопоставляя статьи баланса, пользователь может определить текущее финансовое положение компании, ее способность беспрепятственно функционировать в обозримом будущем. Также, основываясь на балансе, можно рассчитать основные показатели финансовой устойчивости, интересующие руководство, потенциальных будущих инвесторов, кредиторов.

Рисунок 1. Форма 1 – Бухгалтерский баланс

Формирование бухгалтерского баланса – заключительный этап учетной работы. Баланс следует формировать, когда все операции отображены в учете.

Пассивы для удобства разделены на 3 раздела:

- Капитал и резервы, где учтены все средства, принадлежащие только собственникам данного предприятия.

- Долгосрочные обязательства – займы, кредиты, остальные долговые обязательства организация, которые она обязана вернуть или погасить через 12 месяцев и более.

- Краткосрочные обязательства – задолженность к уплате в течение года. Например, невыплаченная заработная плата работникам компании, задолженность перед поставщиками, краткосрочные кредиты.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

Как правильно заполнить форму № 3

Заполнить вышеуказанные разделы формы 3 бухгалтерского баланса порой непросто. Разберем детально, как отразить в нем необходимые сведения.

В разделе 1 отражается собственный капитал в движении, причем не только за отчетный период, но и за 2 года до него. Сначала показываем остаток на 31 декабря года, что предшествовал предыдущему. Затем вносим данные за год перед отчетным и высчитываем остаток на 31 декабря того года. После этого оформляем движение, а также остаток на конец отчетного года. Для каждого показателя предназначена своя графа и строчка отчета.

В разделе 2 указываем изменения, произошедшие после утверждения отчетности за предыдущие периоды. Такие изменения могут произойти в результате выявления ошибок или внесения каких-либо поправок в учредительные документы организации, например в учетную политику.

Внимание! Раздел 2 лучше всего заполнять в первую очередь, так как его данные будут использованы при заполнении других разделов. Раздел 3 содержит информацию о величине чистых активов за все три рассматриваемых года

Расчет данного показателя производится на основании сведений, отраженных в бухгалтерском учете как разница между величиной активов, принимаемых к расчету, и обязательств, также принимаемых к расчету

Раздел 3 содержит информацию о величине чистых активов за все три рассматриваемых года. Расчет данного показателя производится на основании сведений, отраженных в бухгалтерском учете как разница между величиной активов, принимаемых к расчету, и обязательств, также принимаемых к расчету.

Отчетность о целевом использовании средств: кто ее сдает?

Так кто же сдает отчет о целевом использовании средств обязательно?

В приказе № 67н ответ на этот вопрос был однозначным: форму 6 рекомендовалось составлять некоммерческим организациям (п. 4 указаний об объеме форм бухотчетности). Аналогичная рекомендация (правда, с несколько иной формулировкой, отсылающей к общественным организациям, не ведущим предпринимательскую деятельность) имелась и в исходной редакции приказа № 66н (подп. «в» п. 1). Но в настоящее время (приказ Минфина России от 04.12.2012 № 154н) указание на то, кого касается составление отчета о целевых средствах, в тексте приказа № 66н отсутствует. Таким образом, составлять эту форму надлежит всем получателям целевого финансирования, т. е. не только некоммерческим структурам, но и коммерческим организациям, получающим денежные средства целевого предназначения.

Организации, в адрес которых целевые средства не поступают, отчет о них не составляют, поскольку не имеют данных для его заполнения.

Дата утверждения отчетности в бухгалтерском балансе

Электронная форма баланса, рекомендуемая ФНС, содержит строку «Дата утверждения отчетности». Какую же дату указать в этой строке?

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

- ООО – в период с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33, ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ). Бухотчетность утверждает общее собрание участников общества;

- АО – в период с 1 марта по 30 июня (п. 1 ст. 47, пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ). Отчетность утверждается общим собранием акционеров.

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ, ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ, п. 7 Порядка, утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта – суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Финансовая отчетность по МСФО

Международные стандарты финансовой отчетности (МСФО) – это европейский стандарты учета. Они публикуются Советом по международным стандартам финансовой отчетности. В МСФО описан порядок как бухгалтеры должны вести учет по компании отчетность, детали ее презентации пользователям.

Отчетность по МСФО более понятна для пользователей, показывает реальное положение дел компании. Помогает выйти на фондовые рынки многих стран мира, получать банковские кредиты заграницей, сопоставлять данные по предприятиям группы, находящимся в разных странах мира.

С 1998 года идет постепенный процесс по сближению РСБУ с МСФО. С 2018 года отчетность по МСФО обязаны составлять банки, страховые компании и негосударственные пенсионные фонды, для остальных компаний это пока не обязательно.

Отчетная документация по МСФО получается путем трансформации бухгалтерских данных в МСФО, когда данные по счетам РСБУ переносятся на счета МСФО, по установленным правилам, после чего проводятся дополнительные процедуры, начисления, корректировки.

Варианты бланка отчета о целевом использовании денежных средств

Рекомендованный к применению бланк отчета об использовании целевых средств существует не в единственном варианте. Приказом № 66н утверждены две его формы:

- полная, приведенная в приложении № 2.1;

- упрощенная, содержащаяся в приложении № 5.

Упрощение подразумевает сокращение числа строк в отчете за счет объединения данных по ряду показателей (подп. «а» п. 6 приказа № 66н) и отсутствие в бланке графы, предназначенной для указания номера пояснений.

Применять упрощенную форму могут лица, имеющие право упростить ведение бухучета и формирование упрощаемой бухотчетности. К числу таких лиц отнесены (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- субъекты малого бизнеса, отвечающие критериям, приведенным в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ;

- организации некоммерческой направленности, подчиняющиеся закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», получившие этот статус в соответствии с законом «Об инновационном центре “Сколково”» от 28.09.2010 № 244-ФЗ.

Недоступно упрощение отчетности (п. 5 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- для юрлиц, обязанных проводить аудит своих бухотчетов;

- жилищных и жилищно-строительных кооперативов;

- кредитных потребкооперативов и микрофинансовых организаций;

- организаций госсектора;

- политических партий;

- объединений адвокатов и нотариусов, юридических консультаций;

- структур некоммерческого характера, выступающих в роли иностранного агента.