Упрощенный баланс: нюансы заполнения пассива

Далее составляем пассив, который также содержит упрощенный бухгалтерский баланс. Образец алгоритма его заполнения может выглядеть так.

Пассив соответствующего типа баланса состоит из 6 показателей. В первом фиксируются данные, соответствующие разделу 3 в стандартной форме документа.

Следующие 2 строки содержат сведения, отражающие данные о долгосрочных обязательствах фирмы. В пункте 1410 фиксируются заемные средства, срок погашения — 1 год и более. В строке 1410 — займы иного типа, которые также нужно платить дольше, чем 12 месяцев.

Строка 1510 фиксирует сведения о краткосрочных займах, в пункте 1520 — должны быть цифры по кредиторской задолженности. Показатели по иным обязательствам нужно отражать в строке 1150.

В пункте 1700 суммируются все показатели пассива.

Теперь мы исследовали обе схемы, позволяющие нам ответить на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа в стандартном формате, рассмотренный нами, прост и логичен. Упрощенная схема составления баланса — также в достаточной мере удобно структурирована.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это одна из форм, которые входят в пакет бухгалтерской отчетности. По закону, любое юридическое лицо, независимо от того, какая у него организационная форма и выбранный режим налогообложения, должно заполнять эти отчеты и отправлять их в налоговую и органы статистики.

Также такая обязанность возлагается на некоммерческие структуры и адвокатские коллегии.

Баланс и отчет о прибылях и убытках установлены как необязательные только для предпринимателей, а также открытым в России подразделениям иностранных компаний. Но оформлять и передавать эти бланки по собственной инициативе закон им не запрещает.

Внимание! В предыдущие года закон разрешал некоторым субъектам бизнеса не составлять отчетность. Однако сейчас эти послабления отменены

Если субъект отнесен к разряду малых предприятий, то отчетность все равно должна составляться, только делать это можно в упрощенной форме. При этом баланс в данном случае все равно является обязательным, и подавать его в контролирующие органы все равно необходимо.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально

В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Приложения

В некоторых случаях может задействоваться то или иное приложение к бухгалтерскому балансу. Законодательством РФ предусмотрено несколько разновидностей соответствующего документа. Все они представлены в виде форм:

— отчета по изменениям капитала;

— отчета по движению средств;

— отчета о целевом использовании средств.

Конкретное приложение к бухгалтерскому балансу может быть использовано, исходя из специфики деятельности предприятия, которое готовит соответствующего типа отчетность. Возможно задействование ряда дополнительных документов при оформлении соответствующего источника. В числе таковых — пояснительная к бухгалтерскому балансу. В ней, в частности, расшифровываются показатели баланса, что может значительно повысить лояльность проверяющих документ организаций.

Крайне важно корректное заполнение документа, о котором идет речь. Оценка бухгалтерского баланса организации может производиться не только государственными органами, но также и заинтересованными партнерами фирмы — кредиторами, инвесторами

Важно, чтобы в их распоряжении были цифры, отражающие реальное положение дел в компании.

Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить. Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые. Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Принципы построения

Структура бухгалтерского баланса предприятия представляет собой двухстороннюю таблицу на определенную дату — на конец квартала или на конец года:

- левая сторона — Актив, в которой отражены хозяйственные средства по составу и размещению;

- правая сторона — Пассив, в которой отражены средства по источникам образования и целевому назначению.

Важным условием Баланса является то, что Актив всегда должен быть равен Пассиву. Поскольку Пассивы представляют собой Капитал и Обязательства предприятия, то данное равенство можно представить в следующем виде:

Активы = Капитал + Обязательства

Статьи Актива и Пассива Бухгалтерского баланса, исходя из экономической однородности, сведены в определенные разделы отчета.

Актив Бухгалтерского баланса отражает имущество предприятия и состоит из двух разделов:

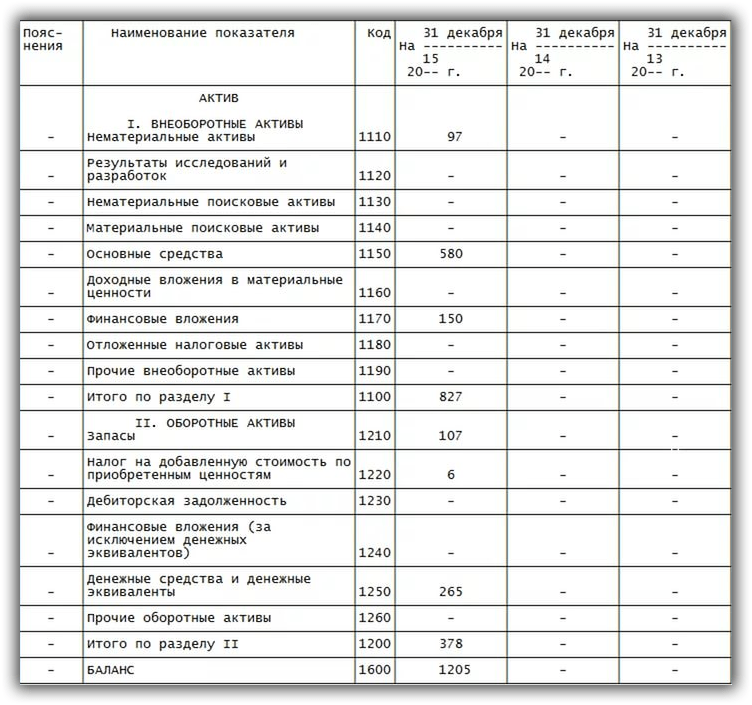

- Внеоборотные активы: основные средства; незавершенное строительство; нематериальные активы; доходные вложения; долгосрочные финансовые вложения и так далее;

- Оборотные активы: запасы и затраты; денежные средства; дебиторская задолженность; краткосрочные финансовые вложения и так далее.

Получите 267 видеоуроков по 1С бесплатно:

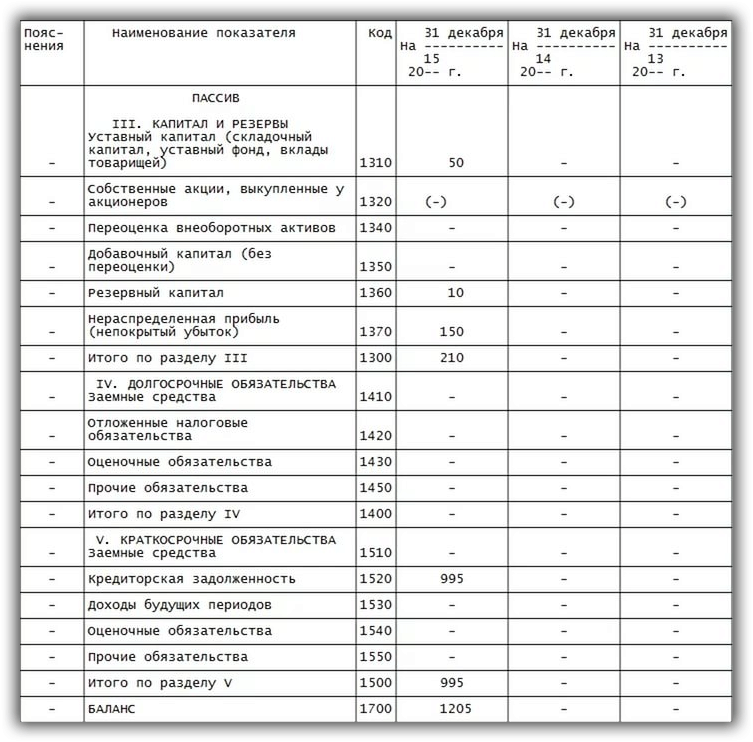

Пассив Бухгалтерского баланса — это источник формирования имущества предприятия и состоит из двух разделов:

- Капитал и резервы – собственный капитал: уставной, добавочный и резервный капитал компании; фонды накопления и социальной сферы; целевые финансирования и поступления; нераспределенная прибыль;

- Заемный капитал – внешнее обязательство: долгосрочные кредиты; краткосрочные кредиты и займы; кредиторская задолженность.

Каждый отдельный вид имущества или источников средств называется «статья баланса».

Как заполнять строки таблицы Пассива?

Уставный капитал.

Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал.

В этой статье указывается сумма, которая осталась от изначального капитала.

Резервы на покрытие предстоящих расходов и платежей.

В статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе)

Доходы будущих периодов.

Сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Прибыль.

Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Кредиторская задолженность.

Учитывается сумма имеющихся задолженностей кредиторам организации.

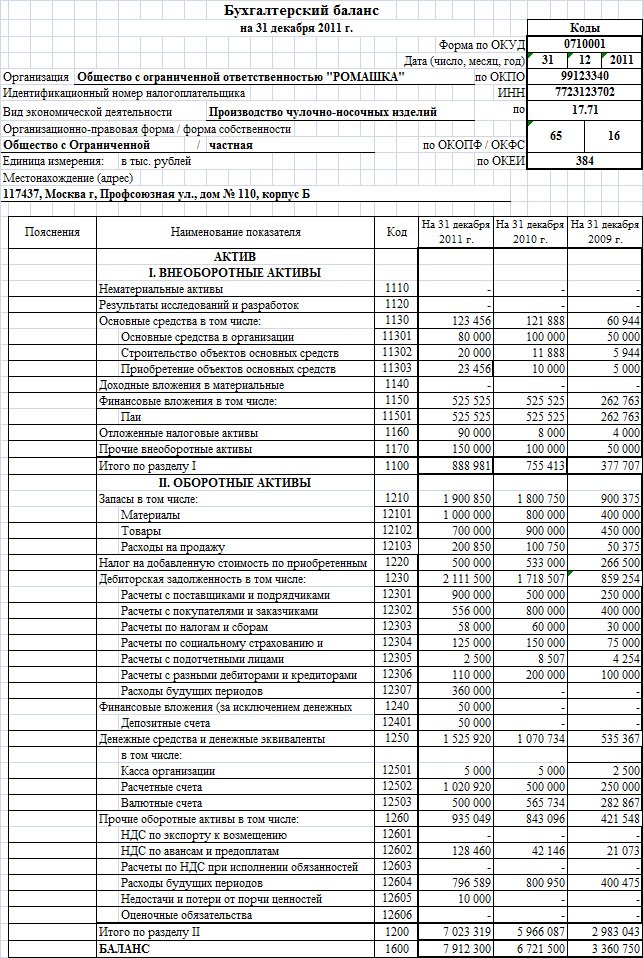

Ниже приведен образец заполненного бухгалтерского баланса.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

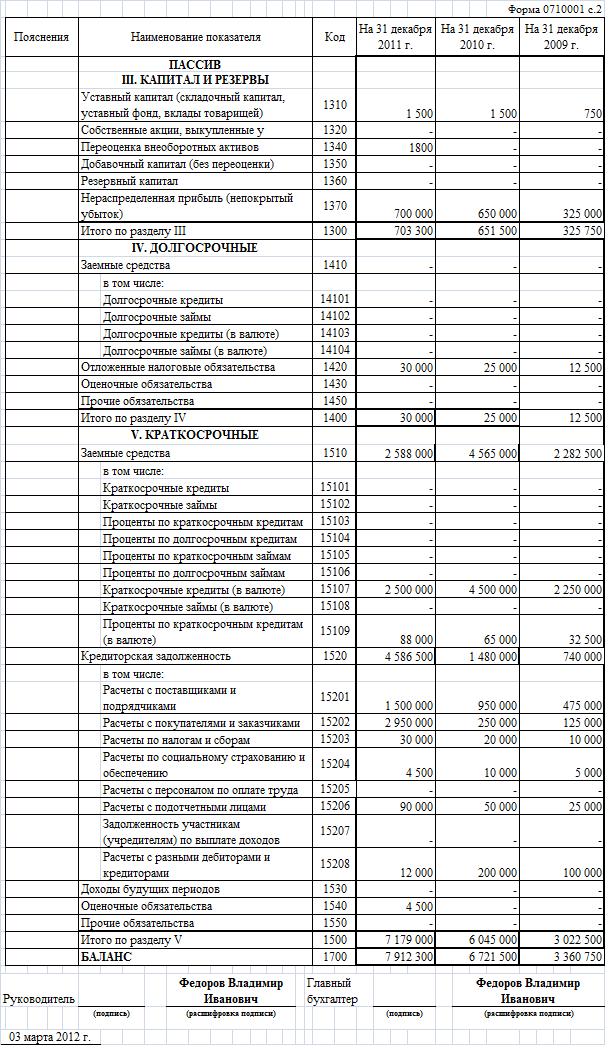

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

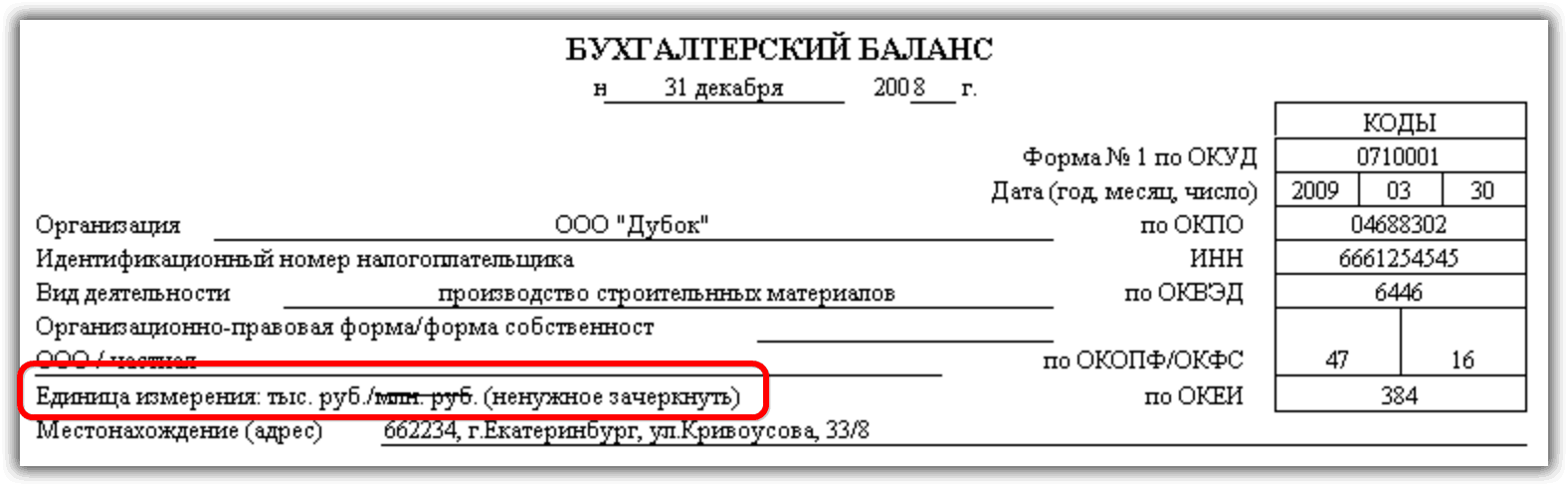

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Заполнение бухгалтерского баланса 2017 по строкам пассивной части

|

Код строки |

Включаются сальдо счетов |

|

|

Д/т |

К/т |

|

|

Раздел III |

||

|

1310 |

80 |

|

|

1320 |

81 |

|

|

1340 |

83 с/счет «Дооценка ОС и НМА» |

|

|

1350 |

83 (кроме дооценки ОС и НМА) |

|

|

1360 |

82 |

|

|

1370 |

84 |

|

|

1300: Итого по разделу III |

сумма значений строк раздела III |

|

|

Раздел IV |

||

|

1410 |

67 |

|

|

1420 |

77 |

|

|

1430 |

96 |

|

|

1450 |

суммы, не включенные в строки раздела IV |

|

|

1400: Итого по разделу IV |

сумма строк раздела IV |

|

|

Раздел V |

||

|

1510 |

66, 67 |

|

|

1520 |

60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

|

1530 |

98, 86 |

|

|

1540 |

96 |

|

|

1550 |

суммы, не вошедшие в предыдущие строки раздела V |

|

|

1500: Итого по разделу V |

сумма строк раздела V |

|

|

1700: Итого пассива |

сумма значений строк разделов III, IV и V |

При правильном заполнении всех строк баланса итоговые результаты стр. 1600 и 1700 будут одинаковыми.

Суть бухгалтерского баланса

Составными частями данного вида отчетности являются Актив и Пассив, которые имеют разделы, а в них размещены группы бухгалтерских статей. Бухгалтерский баланс предприятия обязательно должен составляться согласно данной структуре для полноценного отображения всех средств в рамках их принадлежности к статьям, а затем и к разделам.

Все показатели финансового положения являются действующими именно на определенный отрезок времени. Поэтому для составления правильного и объективного мнения по организации стоит рассматривать баланс, актуальный на данное время.

Существуют разные виды анализа бухгалтерского баланса, примером которых являются вертикальный и горизонтальный. Именно горизонтальный анализ позволяет составить объективную картину работы организации с течением времени.

Бухгалтерский баланс нужен не только для внутреннего рассмотрения и анализа деятельности. Его еще в обязательном порядке подают в пакете отчетности бухгалтерского характера в налоговую, а также в органы статистики.

Бухгалтерский баланс по форме 1 сдается раз в году в налоговые органы вместе с сопровождающими документами. Некоторые предприятия имеют право сдавать упрощенную форму отчетности, а также не прилагать пояснительных документов. Данное право регулируется Налоговым Кодексом.

Форма бухгалтерского баланса может передаваться в органы налогового контроля самостоятельно или по доверенности через представителя, отправляться по почте письмом с описью вложения, а также передаваться в электронном виде с использованием сети Интернет.

Стоит отметить, что если подача к рассмотрению баланса не происходит вовремя, то на объект предпринимательской деятельности могут быть наложены штрафы. Также к административной ответственности могут привлечь лицо, которое отвечает за отчетность.

Итак, для того, чтобы подать отчетность бухгалтерского направления в налоговые органы, органы статистики, а также для внутреннего рассмотрения, необходим бланк бухгалтерского баланса, который подлежит заполнению ответственным лицом. Этот документ очень важен для составления объективной характеристики финансового состояния организации, а также правильности распределения финансов при ее функционировании. На основании анализа по балансу можно не только составить мнение по состоянию финансов, но и сделать некоторые прогнозы дальнейшей работы.

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления — в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет — у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться электронная цифровая подпись ЭЦП. Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Кому нужен бухгалтерский баланс?

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.