Списание дебиторской задолженности

Процедура списания безнадежной дебиторской задолженности должна задолженности начинается с выявления. ССпособ выявления, равно как и основание для последующего составления приказа о списании — инвентаризация. Источниками сведений для проведения инвентаризации будут бухгалтерский баланс и Форма №5 (Сведения о движении дебиторской и кредиторской задолженности). Инвентаризация проводится на основании приказа руководителя, итоги оформляются в виде акта по форме ИНВ-17.

Обязательства, подлежащие списанию по итогам инвентаризации необходимо подтвердить первичными документами. При этом подтверждения требует и основание возникновения долга и причины, по которым он будет отнесен в категорию безнадежных. Списание долга подразумевает уменьшение налоговой базы, поэтому при проверке потребуется обосновать законность этой процедуры.

Документы, предназначенные для подтверждения, хранят в течение пяти лет для бухгалтерского учета и в течение четырех лет для налогового учета. Подтвердить возникновение обязательства можно при помощи договора, акта-приема передачи, акта сверки и других первичных документов. Подтверждением невозможности взыскания может служить:

- Выписка из ЕГРЮЛ об исключении должника;

- Постановление судебных приставов об окончании исполнительного производства по причине невозможности взыскания;

- Решение суда об окончании конкурсного производства;

- Уведомление ликвидационной комиссии или конкурсного управляющего о невозможности удовлетворения требований кредитора по причине недостаточности имущества должника.

Далее:

- краткосрочная дебиторская задолженность,

- долгосрочная дебиторская задолженность,

- безнадежная дебиторская задолженность,

- политика управления дебиторской задолженностью,

- коэффициент оборачиваемости дебиторской задолженности.

Долгосрочная дебиторская задолженность: строка в балансе

Во втором разделе баланса «Оборотные средства» предусмотрена строка № 1230 для отражения сумм краткосрочной дебиторской задолженности. Ранее в балансе предусматривалось деление дебиторки по срокам погашения (до года и свыше), в форме, применяемой сегодня такого разделения нет, но долгосрочная задолженность никуда не делась.

Зачастую бухгалтеры фиксируют в строке 1230 всю сумму задолженности, но это является правомерным лишь в случае отсутствия в компании долгосрочных обязательств дебиторов. Дело в том, что вся дебиторская задолженность по ПБУ 4/99 считается высоколиквидным активом, поэтому ей отведено место во 2-м разделе баланса, однако задолженность по поставкам существенно менее ликвидна задолженности по оплате, а выданные на строительство авансы вообще малоликвидны. А поскольку объединять в одной строке разные по ликвидности активы было бы неправильным, отметим, что МФ РФ рекомендовал относить задолженность по авансам на строительство в строку 1190 «Прочие внеоборотные активы».

Разобравшись с вопросом отражения задолженности в отчетности, рассмотрим классификацию актива по времени образования и вероятности погашения. Исходя из этих условий, она бывает:

- Нормальной;

- Сомнительной;

- Безнадежной.

Нормальной считается задолженность, дата погашения которой в соответствии с условиями договора пока не наступила. Другое дело, если контрагенты задерживают выплаты по заключенным соглашениям, либо не поставляют оплаченные товары/услуги.

Анализ дебиторской задолженности

Существует несколько абсолютных и относительных показателей, которые используются для характеристики дебиторской задолженности. К ним относятся:

- показатель просроченного дебиторского долга;

- оборачиваемость – это частное выручки от продажи товаров, работ или услуг и средней величины долга;

- срок погашения дебиторской задолженности – частное одного периода (360 дней) и оборачиваемости.Стоит отметить, что высокие данные этого показателя говорят о низкой ликвидности.

Именно с помощью этих показателей составляется общая картина дебиторской задолженности любого предприятия. На их основе разрабатывают всевозможные стратегии по уменьшению дебиторского долга и обязательств.

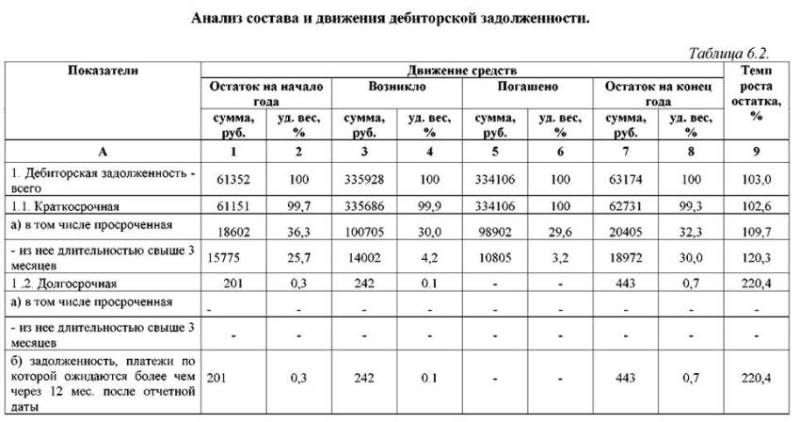

Анализ состава дебиторской задолженности

Анализ состава дебиторской задолженности

Производим учёт дебиторской задолженности

Обычно продажа дебиторских обязательств производится по более низкой цене. К примеру, если покупатель должен вам 23 000 рублей, вы можете произвести цессию на сумму 20 000 рублей.

Дебиторская задолженность в случае продажи будет отражена с помощью следующей проводки:

| Д-т | К-т | Сумма, руб. | Запись |

| 62 | 90 | 230 000 | Выручка |

| 90 | 68 | 41 400 | НДС |

| 62 | 91 | 200 000 | Сумма продажи дебиторской задолженности |

| 91 | 62 | 230 000 | Списание обязательств |

| 51 | 62 | 200 000 | Получены от нового кредитора |

| 99 | 91 | 30 000 | Убыток |

Также новый кредитор имеет право перепродать обязательства новому лицу с надбавкой. В данном случае дебиторская задолженность переводится на счёт другого цессионария.

Это отразится в проводках следующим образом:

| Д-т | К-т | Сумма, руб. | Запись |

| 62 | 91 | 220 000 | Сумма продажи обязательства |

| 91 | 58 | 220 000 | Списание дебиторской задолженности |

| 91 | 68 | 305 | НДС |

| 51 | 62 | 22 000 | Перевод от нового кредитора |

| 91 | 99 | 1 390 | Прибыль |

Право перепродать имеющуюся дебиторскую задолженность имеет только первый кредитор по сделке. Все последующие перепродажи будут относиться к сделкам с реализацией финансовых вложений.

В первом случае для целей налогообложения прибыли будет использоваться разница между ценой первоначальной покупки обязательства и его продажи. В последующих сделках будет учитываться вся сумма полученных средств.

Особенности создания

Как создать резерв по сомнительным долгам дебиторской задолженности? Его величина зависит от того, каков срок просрочки долга. Установление данных сроков является достаточно разумным решением государства, так как сомнительная дебиторская задолженность — это долг, который не вернули в срок, и, разумеется, вероятность, что вернут пассив, сроки просрочки по которому составляют 10-15 дней, значительно выше, чем если бы это время составляло полгода или год. Соответственно, из-за различий в вероятности возвращения долга, существует и разница в объемах признаваемых резервов.

Так, если контрагент не возвращает долг в срок от одного до 45 дней, данная дебиторская задолженность не может быть признана сомнительной, так как данный срок слишком мал. Ведение бизнеса не всегда бывает предсказуемо, возможно, контрагент не возвращает долг из-за наличия непредвиденного кассового разрыва, соответственно, по этой причине подобные типы задолженностей не признаются в качестве сомнительных, не увеличивают размер резерва и не уменьшают величину выплачиваемого налога на прибыль

Если срок задолженности составляет от 45 до 90 дней, то она признается в объеме 50% от общей величины, увеличивая величину резерва на данную сумму.

Дебиторская задолженность, срок которой свыше 90 дней, признается в полном объеме.

Соотношение дебиторской и кредитной задолженности

Корректная оценка экономического положения компании невозможна без соотношения дебиторки и кредиторки

Важно следить, что сумма дебиторской задолженности превышала сумму кредиторской.. Не стоит паниковать, если случился обратный вариант

Сложившаяся ситуация может быть временным явлением. Кроме того, не последнюю роль играют и другие показатели. Чтобы не допускать такого положения необходимо ставить отсрочку по оплате кредиторской задолженности примерно на срок ожидания выплат по дебиторке.

Не стоит паниковать, если случился обратный вариант. Сложившаяся ситуация может быть временным явлением. Кроме того, не последнюю роль играют и другие показатели. Чтобы не допускать такого положения необходимо ставить отсрочку по оплате кредиторской задолженности примерно на срок ожидания выплат по дебиторке.

Причины возникновения дебиторской задолженности

Они разнообразны. Одни напрямую связаны с финансовым функционалом компании (предоставление товарного кредита), другие не зависят от него. Когда говорят о последнем варианте, чаще всего подразумевают недобросовестных партнеров. Они могли пойти на предложенные условия, заранее зная о своей платежной несостоятельности.

Продающие менеджеры нередко акцентируют внимание на собираемость средств, при этом некоторые стороны вопроса, в том числе напрямую связанные с интересами компании, могут быть упущены из виду. Это нередко касается и платежеспособности компании-партнера

Результат – возникновение и возрастание дебиторки, которую иногда приходится просто списывать.

Что же дебиторская задолженность представляет собой? Это долги клиентов за услуги или отправленную продукцию. Сюда же включают авансовые выплаты подрядчикам, суммы, выдающиеся под отчет на разнообразные нужды. К дебиторской задолженности относятся долги по ссудам, займам, которые могли быть выданы работникам предприятия. Частым явлением, конечно, остается долг заказчиков и покупателей. Порой дебиторка возникает при недоговорных ситуациях, например, при нанесении вреда.

Отражение дебиторских обязательств

Дебиторская задолженность всегда отражается в активе бухгалтерского баланса. Другими словами, это ваши средства и ваше имущество, которое в данный момент находится вне вашей организации ввиду каких-либо причин. Конечно, явление это временное.

Она может быть:

- Обычная – это выдача другому предприятию или лицу своего рода кредита, который погашается в срок и в соответствии со всеми требованиями организации;

- Неоправданная – возникает, если дебиторы по каким-либо причинам не могут погасить долг. Это никогда не входит в планы предприятия и влияет отрицательно на финансовое состояние организации.

Чтобы не возникало неоправданной дебиторской задолженности, организация может предпринять такие шаги:

- устанавливает в письменной форме сроки погашения долга;

- анализирует платежеспособность предприятия;

- отрабатывает собственную политику возврата долга;

- накапливает запасной фонд с целью не стать должником.

Такой вид обязательств всегда списывается на резерв сомнительных долгов, если средства не возвращаются в течение трех лет с момента выдачи.

Управление дебиторской задолженностью

Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности как экономического инструмента.

Основные задачи

- комплексная проверка дебитора на начальном этапе

- юридическое сопровождение сделок

- финансирование дебиторской задолженности

- учёт, контроль, оценка эффективности дебиторской задолженности

- взыскание просроченного долга

- претензионная работа с недисциплинированными дебиторами

- выражение экономических отношений, возникающих у государства с предприятиями

Функции

- использование (определение финансовых и управленческих целей)

- организационная функция (обеспечение выполнения запланированных целей)

- мотивирование (утверждение системы мотивации для сотрудников, участвующих в процессе управления дебиторской задолженностью)

- контроль

- анализ результатов и обратная связь

Участники

В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения:

- Генеральный директор

- Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам)

- Финансовый отдел (финансовый директор, финансовый менеджер)

- Юридический отдел и служба безопасности

Процесс

Проблема ликвидности дебиторской задолженности становится ключевой проблемой почти каждой организации. Она, в свою очередь, расчленяется на несколько проблем: оптимальный объём, оборачиваемость, качество дебиторской задолженности.

Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из методов укрепления финансового положения предприятия. Мероприятия по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счёт внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки — реальная возможность восполнения дефицита оборотных средств.

Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации и контроля.

- Планирование — это предварительные финансовые решения. Чтобы оно было эффективным, необходимо определить долгосрочную цель организации, сформулировать стратегию организации, определить политику действий, выбрать рациональные процедуры действий.

- Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за свою деятельность, должны быть предоставлены адекватные права.

- Под мотивацией подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом.

- Действия по контролю это подготовка стандартов действий и сравнение фактических результатов со стандартными.

Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объёма реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной её инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам:

- учёт дебиторской задолженности на каждую отчётную дату;

- диагностический анализ состояния и причин, в силу которых у фирмы сложилось негативное положение с ликвидностью дебиторской задолженности;

- разработка адекватной политики и внедрение в практику фирмы современных методов управления дебиторской задолженностью;

- контроль за текущим состоянием дебиторской задолженности.

Задачами управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платёжной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR) — отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции.

RTR = (продажи в кредит или выручка) / (средняя дебиторская задолженность).

Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом её оплаты.

Высокие значения этого показателя положительно отражаются на его ликвидности и платёжеспособности.

Коэффициент оборачиваемости дебиторской задолженности в днях (day’s sales outstanding — DSO) рассчитывают по формуле:

DSO = (Средняя деб. задолженность * 365) / (Продажи в кредит или Выручка).

Характеризует средний период времени, в течение которого средства от покупателей поступают на расчётные счета предприятия. Отсюда его другое распространённое название и аббревиатура — ACP (average collection period). Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие.

Понятие дебиторской и кредиторской задолженности: позиция разных авторов

В таблице 1

представлены основные подходы к определению понятия и сущности таких категорий

как дебиторская и кредиторская задолженность.

Таблица 1 – Основные подходы к определению понятия и сущности дебиторской и кредиторской задолженности

| Автор | Характеристика понятия |

| Райзберг Б.А. |

«дебиторская задолженность – это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами». |

| Борисов А.Б. |

«дебиторская задолженность — сумма долгов, причитающихся предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». «кредиторская задолженность — это денежные средства, временно привлеченные предприятием, фирмой, подлежащие возврату юридическим или физическим лицам, у которых они заимствованы и которым они не выплачены». |

| Бакаев А. |

«кредиторская задолженность – это вид обязательств, характеризующих: 1) сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними; 2) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку» |

| Яшина Н.И. |

«дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия, поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской». «кредиторская задолженность – задолженность самой организации юридическим или физическим лицам, которые являются для данной организации кредиторами». |

| Носова Ю.А. |

«под кредиторской задолженностью следует понимать стоимостную оценку обязательств организации перед третьими лицами, возникших в процессе хозяйственной деятельности и подлежащих уплате или взысканию в определенные сроки». |

Таким образом, исходя

из выше представленных определений, можно сделать логический вывод о том, что

дебиторская и кредиторская задолженность это задолженность, возникающая в ходе

операций проводимых с различными контрагентами организации, говоря простыми

словами – задолженность нашей организации перед физическими и юридическими

лицами, а так же задолженность физических и юридических лиц перед нашей

организацией.

Значение дебиторской и кредиторской задолженности

В современном, быстроменяющемся мире и не простой сложившейся экономической ситуации, увеличиваются риски, связанные с продажей товаров, оказанием услуг с отсрочкой платежа. В свою очередь уровень конкурентоспособности компании зависит как от наличия ликвидных активов, так и оптимального соотношения дебиторской и кредиторской задолженности.

В целом, наличие как дебиторской, так и кредиторской задолженности в коммерческой организации, является нормальным состоянием, при этом эффективное управление дебиторской и кредиторской задолженностью, является залогом успеха компании. Дебиторская и кредиторская задолженность является прямым фактором формирования показателей финансового положения предприятия, она влияет на уровень ликвидности бухгалтерского баланса, на показатели платежеспособности, на относительные и абсолютные показатели финансовой устойчивости, а так же на показатели деловой активности

Все перечисленные выше показатели формируют облик предприятия, именно тот ее вид, на который акцентируют внимание ее инвесторы и партнеры

Величина и объем дебиторской и кредиторской задолженности в организации зависит от различных факторов, а именно: объема производства и реализации продукции (товаров и услуг), вида произведенной продукции и оказываемых услуг, емкости рынка, степени наполняемости рынка этой продукцией, системы установленных расчетов с покупателями и поставщиками компании, их финансового состояния, системы маркетинга, а также уровня экономического развития страны. Даже в довольно слаженной и тщательной системе отбора покупателей в компании, в ходе взаимодействия с ними нельзя исключать различные накладки, поэтому организация не может полностью избавиться от дебиторской задолженности. В данный период развиваются дополнительные методы для возмещения убытков от безнадежной и сомнительной дебиторской задолженности. Одним из таких примеров является страхование предпринимательской деятельности, в частности страхование предпринимательских рисков на случай неисполнения (ненадлежащего исполнения) контрагентами обязательств по договорам.

Учет дебиторской задолженности

Основные понятия объяснены выше. А как она учитывается в бухучете, точнее, дебиторская задолженность, какой счет ее фиксирует (отражает)?

Для учета краткосрочной дебиторки используются счета:

- 60 «Расчеты с поставщиками и подрядчиками» — сделана предоплата;

- 62 «Расчеты с покупателями и заказчиками» — отпущен товар с отсрочкой платежа;

- 68 «Расчеты по налогам и сборам» — возникла переплата в бюджет;

- 69 «Расчеты по социальному страхованию и обеспечению» — перечислены лишние деньги соцстраху и в ПФР;

- 70 «Расчеты с персоналом по оплате труда» — сотрудник предприятия не отчитался за полученные суммы или с него взыскиваются средства за нанесенный организации материальный ущерб, а также счетам № 71, 73, 75, 78.

Продажа дебиторской задолженности

Часто в процессе своей деятельности фирма может выступать одновременно кредитором и дебитором. К примеру, вы оказали услуги по перевозке груза одной фирме, которая ещё не оплатила вашу работу. Вы, в свою очередь, получили некий товар от поставщика, но не имеете средств к оплате. То есть, ждёте, когда ваш должник вернёт деньги, которые вы и передадите своему кредитору.

Такая ситуация встречается нередко, а потому на законодательном уровне было придумано право уступки долга, которое значительно упрощает процесс возврата средств. Данная уступка называется цессией. Получается, что вы уступили свой долг вашему же кредитору. Иными словами, ваш должник теперь должен расплатиться с кредитором.

В данной сделке вы считаетесь цедентом, а новый кредитор – цессионарием. Между вами заключается договор, который содержит все нюансы возврата долга. Такое действие приводит к стабилизации состояния предприятия и позволяет избежать неприятных последствий при просроченной задолженности.