Порядок списания просроченной кредиторской задолженности в бухгалтерском учете

Шаг 1. Проведение инвентаризации расчетов

По установленным правилам, компаниям необходимо проводить каждый год инвентаризацию, чтобы подтвердить достоверность составленной отчетности. Помимо этого, процедура может выполняться по специальному распряжению руководителя.

Во время инвентаризации задолженности сравниваются цифры, какие фигурируют в учете, с реальными. При этом проверке могут подлежать отношения с банком, бюджетом и соцфондами, с покупателями, поставщиками, другими дебиторами и кредиторами и т. д.

При проведении процедуры сравнивается, равны ли остатки в балансе положению в оборотных ведомостях. При этом проверяется последняя дата, когда по этой задолженности было движение, тем самым выявляя просроченные суммы.

Шаг 2. Составление акта инвентаризации

Для такого документа есть специально разработанная форма ИНВ-17. Однако в настоящее время применение таких бланков не является строго обязательным. Компания может как использовать его, так и разработать собственный бланк, содержащий все необходимые реквизиты.

В акт необходимо записать не только просроченную, а вообще результаты рассмотрения всей имеющейся кредиторской задолженности.

В бланк должны быть внесены:

- Название кредитора;

- Счет, где производится учет расчетов с ним;

- Суммы подтвержденных и неподтвержденных задолженностей;

- Сумма долга, по какому завершился срок исковой давности.

Внимание! Акт должен составляться на основе данных по долгам, фактически находящихся на счетах расчетов. Комиссия, которая проводила инвентаризацию, оформляет акт в двух копиях

Один передается бухгалтеру, а второй остается у комиссии.

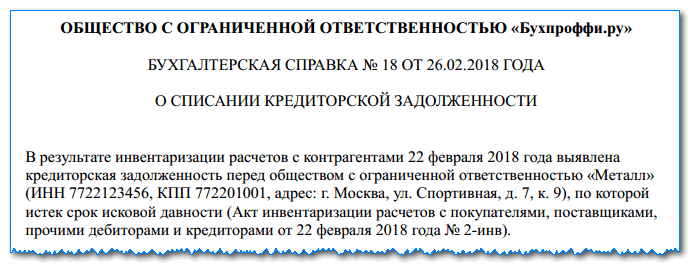

Шаг 3. Составление бухгалтерской справки

Бухгалтер анализирует итоги выполнения инвентаризации, и по задолженности с вышедшим сроком оформляет бухгалтерскую справку о списании кредиторской задолженности.

В этом документе по каждому факту просроченной задолженности требуется проставить:

- Контрагент, по какому образовался долг;

- Когда и из-за чего он возник;

- Сумма долга;

- Дата, когда вышла исковая давность по ней;

- Рекомендуемое действие (списание).

Акт инвентаризации и бухсправка, после предоставления их руководителю, являются основанием для оформления приказа.

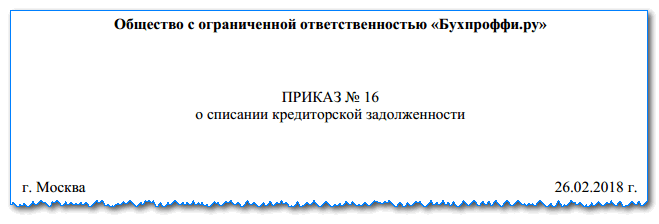

Шаг 4. Оформление приказа на списание задолженности

Для приказа на списание кредиторской задолженности не установлено специальной формы, он может составляться произвольно на бланке компании.

В документе должно быть проставлено:

- Основания для выполнения действий по списанию (ст. 196 ГК РФ, оформленные предварительно документы);

- Указание на списание задолженности с проставлением суммы;

- Указание бухгалтеру отразить данные действия по бухучету и налоговому учету;

- Назначение ответственных лиц по контролю за выполнением распоряжения.

Внимание! Приказ является основанием в документальной форме для выполнения списания.

Шаг 5. Составление проводок

Бухгалтер по каждому факту списания выполняет такую проводку:

| Дебет | Кредит | Операция |

| 60, 62, 67, 70, 71, 76 | 91/1 | Списание суммы кредиторской задолженности по причине истечения срока исковой давности |

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, она обязана вести раздельный учет доходов, расходов и хозяйственных операций (п. 7 ст. 346.26 НК РФ). При расчете налога на прибыль в состав внереализационных доходов включайте только ту списанную кредиторскую задолженность, которая возникла в рамках деятельности на общей системе налогообложения. Подробнее об этом см. Как учесть расходы, если организация совмещает общую систему налогообложения и ЕНВД.

Если кредиторская задолженность возникла по товарам (работам, услугам), которые были использованы в обоих видах деятельности, то при ее списании всю сумму внереализационного дохода включайте в расчет налоговой базы по налогу на прибыль. Об этом сказано в письме Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116. Такая позиция основана на том, что действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности.