ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ

И.В. Артемова, главный бухгалтер, консультант

| Дебиторская и кредиторская задолженность учреждения отражается в нескольких отчетных формах – это баланс, отчет о финансовых результатах, сведения по дебиторской и кредиторской задолженности. В настоящее время только в сведениях по дебиторской и кредиторской задолженности выделяется долгосрочная задолженность, однако в связи со вступлением в силу федеральных стандартов бухгалтерского учета скоро деление на долгосрочную и краткосрочную задолженность должно появиться и других формах. |

Задолженность и срок исполнения

Дебиторская задолженность – это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д. перед учреждением, которую учреждение планирует получить в течение определенного промежутка времени после ее возникновения. В состав дебиторской задолженности входит также сумма авансов, выданных поставщикам и подрядчикам, переплаты налогов и сборов в бюджет и внебюджетные фонды и т.д. Кредиторская задолженность – задолженность учреждения перед поставщиками и подрядчиками, перед займодавцами, перед работниками по оплате труда и подотчетным суммам, перед бюджетом по уплате налогов и сборов. Между моментом признания задолженности в результате факта хозяйственной жизни (например, поставки товаров, оказания услуг, начисления заработной платы) и моментом расчетов (погашения долга, зачета аванса и т.д.) чаще всего проходит определенное время. Именно этот разрыв и обусловливает появление дебиторской и кредиторской задолженности в учете и отчетности. В зависимости от срока исполнения задолженности она может быть краткосрочной и долгосрочной. Отметим, что любая задолженность характеризуется несколькими датами:

| — | датой возникновения (например, датой подписания акта выполненных работ); | |

| — | датой исполнения по правовому основанию (это может быть конкретная дата или срок, отсчитываемый с даты возникновения. Например, «не позднее 1 августа 2018 года» или «не позднее месяца с даты подписания акта выполненных работ»); | |

| — | датой погашения (датой оплаты). |

Для составления бухгалтерской отчетности учреждения важно правильно определить дату исполнения по правовому основанию, поскольку именно от нее зависит деление на краткосрочную и долгосрочную задолженность.

Особенности определения долгосрочной задолженности

В недавнем письме Минфина России от 17.05.2018 № 02-06-05/33398 (далее – Письмо № 02-06-05/33398) специалисты ведомства разъяснили некоторые особенности отнесения задолженности к долгосрочной в целях формирования форм бюджетной отчетности. В данном письме напоминается, что приказом Минфина России от 16.11.2016 № 209н были внесены изменения в Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной приказом Минфина России от 28.12.2010 № 191н (далее – Инструкция № 191н). В новой редакции указанного пункта уточнено понятие «долгосрочная задолженность», под которой стала подразумеваться задолженность, срок исполнения которой на отчетную дату превышает 12 месяцев. Кроме того, в письме Минфина России от 28.10.2015 № 02-06-10/61888 было разъяснено, что к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату не наступил и превышает 12 месяцев.

Долгосрочная дебиторская задолженность: строка в балансе

Во втором разделе баланса «Оборотные средства» предусмотрена строка № 1230 для отражения сумм краткосрочной дебиторской задолженности. Ранее в балансе предусматривалось деление дебиторки по срокам погашения (до года и свыше), в форме, применяемой сегодня такого разделения нет, но долгосрочная задолженность никуда не делась.

Зачастую бухгалтеры фиксируют в строке 1230 всю сумму задолженности, но это является правомерным лишь в случае отсутствия в компании долгосрочных обязательств дебиторов. Дело в том, что вся дебиторская задолженность по ПБУ 4/99 считается высоколиквидным активом, поэтому ей отведено место во 2-м разделе баланса, однако задолженность по поставкам существенно менее ликвидна задолженности по оплате, а выданные на строительство авансы вообще малоликвидны. А поскольку объединять в одной строке разные по ликвидности активы было бы неправильным, отметим, что МФ РФ рекомендовал относить задолженность по авансам на строительство в строку 1190 «Прочие внеоборотные активы».

Разобравшись с вопросом отражения задолженности в отчетности, рассмотрим классификацию актива по времени образования и вероятности погашения. Исходя из этих условий, она бывает:

- Нормальной;

- Сомнительной;

- Безнадежной.

Нормальной считается задолженность, дата погашения которой в соответствии с условиями договора пока не наступила. Другое дело, если контрагенты задерживают выплаты по заключенным соглашениям, либо не поставляют оплаченные товары/услуги.

Задолженность и срок исполнения

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д. перед учреждением, которую учреждение планирует получить в течение определенного промежутка времени после ее возникновения. В состав дебиторской задолженности входит также сумма авансов, выданных поставщикам и подрядчикам, переплаты налогов и сборов в бюджет и внебюджетные фонды и т.д.

Кредиторская задолженность — задолженность учреждения перед поставщиками и подрядчиками, перед заимодавцами, перед работниками по оплате труда и подотчетным суммам, перед бюджетом по уплате налогов и сборов.

Между моментом признания задолженности в результате факта хозяйственной жизни (например, поставки товаров, оказания услуг, начисления заработной платы) и моментом расчетов (погашения долга, зачета аванса и т.д.) чаще всего проходит определенное время. Именно этот разрыв и обусловливает появление дебиторской и кредиторской задолженности в учете и отчетности. В зависимости от срока исполнения задолженности она может быть краткосрочной и долгосрочной. Отметим, что любая задолженность характеризуется несколькими датами:

- датой возникновения (например, датой подписания акта выполненных работ);

- датой исполнения по правовому основанию (это может быть конкретная дата или срок, отсчитываемый с даты возникновения. Например, «не позднее 1 августа 2018 года» или «не позднее месяца с даты подписания акта выполненных работ»);

- датой погашения (датой оплаты).

Для составления бухгалтерской отчетности учреждения важно правильно определить дату исполнения по правовому основанию, поскольку именно от нее зависит деление на краткосрочную и долгосрочную задолженность

Особенности и отличия обеих форм

Грамотный менеджмент предприятия позволяет успешно использовать оба финансовых инструмента для увеличения оборота компании и повышения ликвидности фирмы. Однако тут найдутся определенные риски, которые уместно учесть. Так, первой опасностью становится внезапное банкротство контрагента. Это означает, что кредитор не заработает на сделке и лишится вложений.

Внезапное банкротство контрагента ведет к незапланированным убыткам компании-кредитора

Внезапное банкротство контрагента ведет к незапланированным убыткам компании-кредитора

Отметим, что подобный вариант развития событий менее вероятен, когда практикуется краткосрочная дебиторская задолженность. Долгосрочная – это форма, которая увеличивает и риски обесценивания актива. Соответственно, тут предприятие-донор несет незапланированные убытки вместо ожидаемой прибыли. Так что, непродуманное изъятие средств из оборота компании чревато потерей этих денег.

Причем именно краткосрочную форму отсрочки платежа принято использовать как регулятор и гарантию выплат сомнительных или безнадежных просроченных займов. Этот инструмент, в отличие от долговременной ссуды, становится высокооборотным капиталом фирмы. А вот долговременные формы предполагают анализ руководством организации вариантов, когда невыплаченные долги придется взыскивать в зале суда.

Главное отличие между двумя разновидностями этих дебиторских задолженностей — в сроках погашения займа

Главное отличие между двумя разновидностями этих дебиторских задолженностей — в сроках погашения займа

Отметим, что главным отличием обоих видов становится лишь срок возврата капитала кредитору. Если ссуда предполагает окончательный расчет за товары через год со дня подписания договора, такие дебиторки называют долгосрочными. Причем в этих ситуациях ликвидность вложенного капитала определяет конкретная сделка.

Обеспечение будущих выплат

Долгосрочную задолженность экономисты относят к активам предприятия, которые не удастся реализовать в сжатые сроки. Однако такой вид кредитования уместно продать, заключив договор цессии. Правда, в подобной ситуации кредитор сможет рассчитывать лишь на половину реальной стоимости долга.

Долгосрочная дебиторская задолженность нуждается в поручителе сделки и залоге

Долгосрочная дебиторская задолженность нуждается в поручителе сделки и залоге

Отметим, что выбирая долгосрочный вид кредитования контрагента, руководителю уместно заключить с партнером договор, где указываются конечные сроки расчета и штрафы за вероятные просрочки. Кроме того, предоставление подобного займа требует привлечения третьей стороны, которая поручается за контрагента-заемщика.

Учитывайте, что долгосрочные формы отсрочки выплат – рискованный шаг для компании, которая ведет дела с непроверенными партнерами. К тому же в таких случаях уместно заручиться документальными доказательствами платежеспособности контрагента. Как правило, тут обязательный залог и поручители становятся неотъемлемым условием сделки. А вот краткосрочные формы «кредитования» обеспечиваются в таком порядке редко.

Регулирование и менеджмент

Теперь поговорим, как целесообразно управлять подобными финансовыми инструментами и отражать такой актив компании в балансе предприятия

Учитывая, что относительно общего капитала организации, доля дебиторской задолженности указывает на ликвидность такой компании, руководителю фирмы важно правильно подойти к анализу и инвентаризации подобного финансового приема

Анализ финансового состояния контрагента и адекватная реакция на изменения экономической обстановки — гарантия своевременного возврата долгосрочных дебиторских задолженностей

Анализ финансового состояния контрагента и адекватная реакция на изменения экономической обстановки — гарантия своевременного возврата долгосрочных дебиторских задолженностей

Здесь экономисты различают такие этапы оценивания и менеджмента:

- Анализ рисков. На этот период перед руководителем компании стоит задача проверить политику финансовых расчетов партнера и оценить рентабельность сделки. Здесь уместно правильно проанализировать тенденции на рынке и подготовить документацию для осуществления операции.

- Контроль. Тут руководитель инвентаризирует задолженность, сверяя данные. На этом этапе уместно отслеживать, чтобы выплаты поступали в заранее оговоренные сроки, и предпринимать меры по избеганию просрочек. Здесь реакцией на падение платежеспособности контрагента становится предложение реструктуризировать долг либо обращение в суд.

Само собой, до момента полного расчета кредитор контролирует изменение материального состояния партнера и предпринимает шаги по стабилизации выплат. Лишь неусыпный анализ текущей ситуации и контроль помогут получить прибыль предприятию-донору.

Что такое дебиторская задолженность в бухгалтерском балансе?

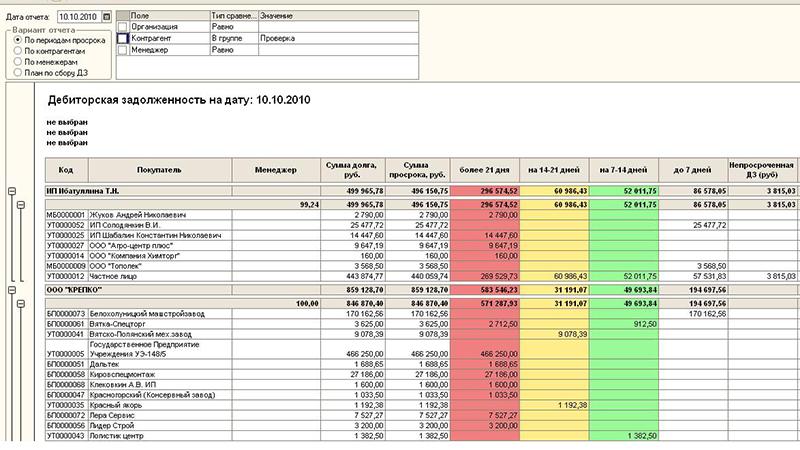

В п. 27 ПБУ 4/99 говорится, что дебиторская задолженность в балансе – это важный показатель, который подлежит расшифровке в пояснениях к отчету. В старых формах отчета она отражалась строками 230 и 240, в обновленном варианте – это строка баланса 1230, расшифровка которой предполагает разделение краткосрочных и долгосрочных долгов.

Из чего складывается строка 1230 баланса? Это сальдо по расчетным счетам для учета дебиторской задолженности. Итоги по счетам берутся по состоянию на 31 декабря отчетного года из дебета. Строка 1230 бухгалтерского баланса – расшифровка представлена счетами 60, 62, 68, 69, 70, 71, 73, 75, 76.

При внесении данных в баланс, строка 1230 – что входит в нее, и какие особенности заполнения:

- указываются долги со сроком погашения менее года или год;

- сумма показывается за вычетом резерва сомнительной задолженности.

Варианты и примеры

Экономисты практикуют указание краткосрочных дебиторских задолженностей в строке 1230, а долгосрочные формы расчета определяют в строку 1190. Причем в балансе предприятия обязательно указывают сальдо по этим позициям, включая сведения которые перечислены ниже:

- 60 – авансовые платежи;

- 62 – расчеты с контрагентами за поставленный, но не оплаченный товар;

- 68 – сумма переплаченных налогов и сборов;

- 69 – авансовые платежи в социальные фонды;

- 70 – расчеты с работниками предприятия по заработной плате;

- 71 – взаимодействие с подотчетными лицами;

- 73 – другие расчеты с персоналом;

- 75 – задолженности учредителей;

- 76 – сумма переплаты контрагентам.

Пример заполнения текущего бухгалтерского баланса

Пример заполнения текущего бухгалтерского баланса

Таким образом, ежемесячно бухгалтер подводит баланс, указывая суммы в разрезе. Что касается заполнения формы ф 1, сюда указывают итоговую цифру. Детализация же выплат отображается в таблице 5.1 пятого раздела.

Формирование долгов дебитора определяется исключительно условиями и предметом сделки. Эти же факторы показывают и ликвидность подобных средств. Причем суммарный показатель здесь равноценен общему количеству продукции или услуг, которые поставил кредитор. Однако в ситуациях с банковскими кредитами закон позволяет увеличить эту сумму за счет комиссионных выплат.

Соотношение дебиторской и кредитной задолженности

Корректная оценка экономического положения компании невозможна без соотношения дебиторки и кредиторки

Важно следить, что сумма дебиторской задолженности превышала сумму кредиторской.. Не стоит паниковать, если случился обратный вариант

Сложившаяся ситуация может быть временным явлением. Кроме того, не последнюю роль играют и другие показатели. Чтобы не допускать такого положения необходимо ставить отсрочку по оплате кредиторской задолженности примерно на срок ожидания выплат по дебиторке.

Не стоит паниковать, если случился обратный вариант. Сложившаяся ситуация может быть временным явлением. Кроме того, не последнюю роль играют и другие показатели. Чтобы не допускать такого положения необходимо ставить отсрочку по оплате кредиторской задолженности примерно на срок ожидания выплат по дебиторке.