Пример расчета

Приведем пример расчета ФОТ для сервисной организации, обслуживающей автомобили.

Утвержденные должностные оклады администрации предприятия в месяц составляют:

- Главный управляющий – 20 000 руб.

- Бухгалтер – 15000 руб.

- Офис-менеджер – 12 000 руб.

- Снабженец – 13 000 руб.

Утвержденные часовые тарифы и количество сотрудников по штатному расписанию:

- автослесарь –95 руб./час, кол-во работников – 6 человек;

- автоэлектрик – 84 руб./час, число тружеников – 6 человек;

- сварщик – 150 руб./час.

Премиальные выплаты сотрудникам установлены в размере 10%.

20 000 15 000 12 000 13 000 = 60 000 руб.

(6*95*167ч. 6*84*167 ч. 150*167 ч. )*1,1 = (95 190 84 168 25 050 )*1,1 = 224 849 руб.,

где 167 ч – это среднее количество часов в месяц за год.

60 000 224 849 = 284 849 руб.

Если нужно рассчитать планируемую сумму ФОТ всей организации конкретно по каждому месяцу в году, то для этого уточняем утвержденное законодательством количество рабочих часов по каждому месяцу при пятидневной рабочей неделе и 8-часовым днем. Затем рассчитывается точная сумма ФОТ на год путем суммирования всех значений за каждый месяц.

284 849 * 12 месяцев = 3 418 186 руб.

Комментарий для неспециалистов

| Самые большие проблемы (практически «ломку сознания») при изучении данного вопроса испытывают частные предприниматели и люди с непрофильным образованием. Для них очень трудно осознать, что расходование денежных средств (выплата обязательств по заработной плате) не порождает у предприятия никаких затрат. А затраты эти возникают гораздо раньше — в момент начисления заработной платы. Чтобы не вдаваться в теорию, попробую пояснить это на примере.

Допустим, некое, только что образованное предприятие на едином налоге проработало весь январь. В результате своей деятельности его прибыль, рассчитанная бухгалтером предприятия, составила десять тысяч долларов. При этом, в составе затрат предприятия были расходы на оплату труда в размере двадцати тысяч долларов. То есть работникам предприятия причитались данные выплаты (вместе с налогами). Если предположить некий фантастический расклад, что все сделки закрылись (деньги оплачены и товар получен, товар продан и деньги получены) в январе, и в январе предприятие уплатило все причитающиеся налоги и выплаты кроме заработной платы, то ситуация будет описываться следующим образом:

Теперь, в феврале, предприятие расширило свою сферу деятельности, в результате чего наняло новых сотрудников. Поэтому причитающиеся им выплаты вместе с налогами в феврале составили уже 25 000 долларов. Но вот заработную плату в феврале сотрудники получили за январь, то есть было выплачено (в том числе и налогов) 20 000. Таким образом, в феврале ситуация описывается так:

В связи с этим, я часто сталкивался с ситуацией, когда руководители малых предприятий, которые не различают понятия «прибыль» и «деньги» устанавливают выплату заработной платы за текущий месяц в его последний день. Они ошибочно отождествляют прибыль с денежным потоком, поэтому данное решение уменьшает величину их ошибки при оценке прибыли. |

Найбільші проблеми (практично «ломку свідомості») при вивченні даного питання випробовують приватні підприємці і люди з непрофільною освітою. Для них дуже важко усвідомити, що витрачання грошових коштів (виплата зобов’язань по заробітній платі) не породжує в підприємства жодних витрат. А витрати ці виникають набагато раніше — у момент нарахування заробітної плати. Щоб не вдаватися до теорії, спробую пояснити це на прикладі.

Допустимо, якесь, тільки що створене підприємство на єдиному податку пропрацювало весь січень. В результаті своєї діяльності його прибуток, розрахований бухгалтером підприємства, склав десять тисяч доларів. При цьому, у складі витрат підприємства були витрати на оплату праці у розмірі двадцяти тисяч доларів. Тобто працівникам підприємства належали дані виплати (разом з податками). Якщо передбачити якийсь фантастичний розклад, що всі операції закрилися (гроші сплачені і товар отриманий, товар проданий і гроші отримані) в січні, і в січні підприємство сплатило всі податки, що належать, і виплати окрім заробітної плати, то ситуація описуватиметься таким чином:

Тепер, в лютому, підприємство розширило свою сферу діяльності, внаслідок чого найняло нових співробітників. Виплати, що їм належать, разом з податками в лютому склали вже 25 000 доларів. Але заробітну плату в лютому співробітники отримали за січень, тобто було виплачено (у тому числі і податків) 20 000. Таким чином, в лютому ситуація описується так:

У зв’язку з цим, я часто стикався з ситуацією, коли керівники малих підприємств, які не розрізняють поняття «прибуток» і «гроши» встановлюють виплату заробітної плати за поточний місяць в його останній день. Вони помилково ототожнюють прибуток з грошовим потоком, тому дане рішення зменшує величину їх помилки при оцінці прибутку. |

Формула формирования фонда заработной платы

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

ФОТ – фонд зарплаты;ЗП — зарплата за год;НД — надбавки, доплаты;РК — установленный районный коэффициент.

ФОТ=ЗПх(ОК НД РК), где

ЗП – зарплата за месяц,ОК – месячный оклад или тарифная ставка,НД – надбавки, премии,РК – районный коэффициент.

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

При формировании ФЗП используются следующие способы:

- расчет утвержденных нормативов по отношению к действительному объему производимой продукции, выраженном в процентном соотношении;

- при увеличении объема производства происходит увеличение оплаты труда работников;

- расчет фонда происходит с учетом получаемой прибыли.

Чем больше показателей будут применяться, тем более обоснованно и целесообразнее станут расходоваться и распределяться денежные средства внутри предприятия.

Формулы унифицированного образца и четких нормативов по расчету фонда не существует. Работодатель в любом случае должен подавать только достоверную информацию.

Например, для расчета берется доход всех руководителей и из него рассчитывается средний показатель. Таким же образом рассчитывается заработок всех работников предприятия.

Полученные результаты следует умножить на число всех человек в группе и суммировать между собой. Годовой показатель будет в этом случае образован с помощью умножения на число месяцев в году.

Значения расшифровываются следующим образом:

- заработная плата – ЗП;

- ставка тарифа (ТС) или оклад;

- надбавки- НД;

- районный коэффициент – РК.

Инструкция

Формула расчета ФЗП

В качестве основополагающего показателя берется за прошлый календарный год.

На что стоит обратить внимание:

- производя расчет годового показателя необходимо учитывать выплаты, носящие регулярный характер;

- в расчет не берутся единоразовые платежи, относящиеся как к выплатам по заработной плате, так и к социальным выплатам;

- определяется число времени, отработанного каждым работником за предыдущий календарный год. Определяются числовые показатели отработанного времени с помощью табелей, учитывающих рабочее время каждого сотрудника;

- собранная информация обрабатывается, выясняются необходимые данные об отработанном времени каждого работника;

- случаются ситуации, при которых требуется вычислить не годовое, а месячное значение;

- за месячное значение будет приниматься результат, полученный путем деления годового показателя на 12.

Предприятия, практикующие почасовую оплату, для расчетов берут показатели тарифных ставок и выплат (доплат). Сюда относятся премии, двойная оплата за работу в ночное время, праздники и пр.

В отношении каждой категории работников должны применяться определенные методы для расчета показателей, так как на предприятиях применяются разные системы начисления заработной платы.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Что входит в фонд заработной платы: его состав и структура в балансе

Фонд заработной платы – один из элементов ФОТ, представляющий собой выраженную в стоимостной форме сумму средств, предназначенных для выплаты заработной платы членам трудового коллектива.

Состав фонда заработной платы, как и в целом состав ФОТ, во многом зависит от внутрифирменной структуры и содержания локальных «зарплатных» актов (положения об оплате труда, о премировании и др.). Помимо выплат – вознаграждений за труд (по тарифам и ставкам), ФЗП включает премии, вознаграждения и поощрительные выплаты.

Можно выделить 4 основные составные части ФЗП:

- непосредственно зарплата;

- оплата неотработанного временного промежутка (отпуска, простои и др.);

- поощрительные выплаты (премии, бонусы за выслугу лет и др.);

- «поддерживающие» выплаты (бесплатная или частичная компенсация работникам питания, коммунальных услуг, топлива и др.).

Структура в балансе ФЗП в разных компаниях различается. К примеру, структура «зарплатного» фонда небольшой консалтинговой фирмы может выглядеть следующим образом:

Всего ФОТ – 100%, в том числе:

- администрация – 35%;

- консультанты – 40%;

- бухгалтерия – 15%;

- технический персонал – 10%.

В отношении формулы расчета ФЗП применяются те же алгоритмы и подходы, что и для расчета ФОТ, описанные в предыдущем разделе.

ФЗП, как и ФОТ в целом, требует к себе скрупулезного и внимательного подхода, поэтому уважающие себя фирмы регулярно составляют смету «зарплатного» фонда, а также занимаются не только его планированием, но и регулярным анализом. Об этом поговорим далее.

Некоторые особенности

Доходы по фактическому ФОТ попадают под удержания взносов в бюджет.

Как снизить взносы по налоговым обязательствам в 2016 г. — обдумывают многие бухгалтера.

Возникновение данного вопроса повлекла отмена единого социального налога для ИП и упрощенцев в связи с заменой его на страховые отчисления во внебюджетные фонды, которые действуют в 2016 г. и для них теперь составляют 30% от ФОТ. При таких обязательствах НДФЛ также продолжает свое существование.

Теперь, чтобы работник получил заявленную зарплату, организации нужно увеличить ФОТ от 20 до 50%. Понятно, что такие показатели расходных статей требуют мер для экономии затрат на вознаграждении трудящихся за их труд.

Снизить размер ФОТ можно следующими методами:

- Производить часть выплат с применением «конвертной» системы.

- Переформировать систему выплат заработанных доходов, используя при этом вид оплаты отличный от денежного эквивалента.

- Расформировать основную заработную плату в другие формы.

Теперь вы знаете, как нужно планировать ФОТ в зависимости от того, какая форма расчета заработной платы применяется на предприятии.

Период расчета

Ища ответ на вопрос: что включает ФОТ в смете, владелец организации должен понимать, что величина показателя зависит от периода расчета. На практике может потребоваться нахождение размера ФОТ:

- годового;

- квартального;

- месячного;

- дневного;

- часового.

Определение годового ФОТ необходимо для выявления общего размера суммы, которая будет направлена на оплату труда наемным рабочим. Определение месячной и квартальной величины используется для составления отчетности. Реже применяется определение дневного ФОТ. Показатель необходим, когда руководство ведет глубокий контроль за начислением заработной платы и проводит анализ. Если в организации действует почасовая оплата труда, для нахождения величины фонда потребуется определение одноименного показателя.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000.

- Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Анализ использования ФОТ

Анализировать использование ФОТ – значит выявлять причины отклонения фактических «зарплатных» расходов от плановых, сопоставлять темпы роста зарплаты с темпами изменения производительности труда, определять резервы для совершенствования оплаты труда и др. Результатом анализа использования ФОТ является перечень мероприятий, направленных на улучшение использования ФОТ.

Для анализа использования «зарплатного» фонда сумму расходов на оплату труда подразделяют на 2 части: постоянную (зарплаты, доплаты и отпускные работников-повременщиков) и переменную («зарплатные» расходы сдельщиков).

В отношении постоянной части ФОТ применяются детерминированные факторные модели анализа. Проводится изучение влияния на ФОТ таких факторов, как среднесписочная численность, среднегодовая и среднедневная зарплата работника, средняя продолжительность рабочей смены, количество отработанных за год дней одним работником.

Для анализа переменной части используются иные показатели, исходя из того, что на эту часть ФОТ наибольшее влияние оказывает трудоемкость изготовления единицы продукции и расценки за единицу ее изготовления.

Проводить анализ фонда заработной платы простым сопоставлением показателей «зарплатного» фонда с аналогичными данными предыдущих периодов и плановыми данными не является достаточным

Важно учесть все структурные нюансы, влияющие на ФОТ (изменение в ассортименте выпускаемой продукции, объемах производства, трудоемкости изготовления продукции т. д.)

Эффективное использование средств, предназначенных для оплаты труда, достигается следующим условием: темп роста производительности труда должен быть выше темпа роста его оплаты.

Подробнее о методах анализа показателей бухгалтерских отчетов см. материал «Методы проведения анализа отчета о прибылях и убытках».

Период расчета

В зависимости от того, за какое время составляется отчет, есть разные периоды, по которым нужно произвести расчеты:

| Годовой | Применяется чаще всего, а для основы берутся сведения за последний календарный год |

| Месячный | — |

| Дневной | Подобный период используется гораздо реже, поскольку требует больше навыков и времени, но зато с его помощью возможно проанализировать расходы на зарплату более подробно |

| Часовой | Можно встретить только на тех предприятиях, которые используют часовой тарифный план оплаты труда |

Таким образом, наиболее часто встречается годовой вариант расчета ФОТ, который не требует большого количества времени и специалистов.

При этом для более глубокого анализа нужно использовать часовой или дневной методы, ведь только так можно будет понять, что именно входит в этот Фонд, и какие расходы возможно оптимизировать.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Данный документ считается обязательным для бюджетных структур, но также может потребоваться и коммерческим предприятиям. Происходит это в следующих случаях:

- Оформление банковского займа.

- Проведение контрольных мероприятий со стороны ФНС или страховых фондов.

- Подтверждение собственных намерений при снятии наличных средств.

Стоит отметить, что справка о состоянии ФОТ может быть составлена за месяц или за другой период. Что еще более любопытно, документ может отражать не только реальную ситуацию, но и предполагаемые показатели. Нет универсальной формы для данной справки, так как фактически она может содержать разную информацию.

Анализ использования

В ходе анализа выявляются отличия между текущим положением ФОТ и показателями прошлых периодов, а если есть отклонения, то также необходимо определить, какие причины к этому приводят. Кроме того, могут быть выявлены резервы для выплат, способы уменьшения расходов из Фонда.

Дополнительно исследование поможет определить, растут или уменьшаются зарплаты в общем, насколько эффективными являются премии.

Анализ проводится только на основе документации, которая может поступить из бухгалтерского отдела, от кадровиков, или же используется статистика.

Ответственность за то, чтобы анализ был проведен, может перекладываться на разных лиц, при этом если компания маленькая, то эту функцию сможет выполнить руководитель или главный бухгалтер.

Но при большом штате вполне можно нанять экономиста или аналитика, которые произведут изучение всех документов, а после этого представят результаты.

Лучше доверить эту задачу опытным и квалифицированным специалистам, поскольку можно запутаться уже на этапе направлений анализа.

Если возникли расхождения, аналитики смогут определить, из-за каких факторов это проявилось, насколько план был нарушен, и что нужно сделать, дабы в дальнейшем подобных ситуаций не возникало, или отклонения хотя бы уменьшались в объемах.

Видео: из чего складывается

Эффективность использования и осуществление контроля

Размеры вознаграждений рассчитывают с учетом определения перспектив экономического развития производства.

Для формирования ФОТ используют один из таких методов:

- приростной — это когда с увеличением объемов производства на один процент возрастает оплата за труд;

- процентный — его часть определяется уровневым соотношением к общему объему производства;

- остаточный — как часть дохода в составе прибыли предприятия.

Формирование суммы ФОТ включает планирование резерва средств, из которого будут использованы деньги в случае нехватки их на все причитающиеся выплаты за труд. И наоборот, если размер запланированного бюджета для зарплаты работников превысил общую сумму выплат, то остаток отправляют в резерв.

Эффективность планирования размера ФОТ определяется по балансу рабочего времени, из которого исключены уважительные невыходы на работу в связи с болезнью, отпуском и т.п.

Структура ФОТ: из чего он состоит

В фонд включаются суммы, подлежащие выплате сотруднику в денежной или натуральной форме:

-

Фонд заработной платы (ФЗП):

- начисленная зарплата;

- стоимость выданной в качестве оплаты труда продукции;

- доплата за выход в праздничные дни, оплачиваемые отгулы, надбавки за сверхурочную и ночную работу;

- регулярные премии в любой форме, в том числе вознаграждения за длительный непрерывный стаж работы;

- выплаты за труд в опасных условиях;

- оплата сотрудникам несписочного состава, лицам, принятым по совместительству, оформленным по договорам, в том числе гонорары за разовые услуги, консультации и т. д.

-

Оплата за неотработанное время:

- период выполнения общественных обязанностей, сельскохозяйственные работы;

- время обучения работников, направленных на переподготовку, повышение квалификации и т. д.;

- все виды отпусков, включая декретный, кроме неиспользованного;

- льготные часы подростков;

- сохраняемая заработная плата за простои и задержку не по вине сотрудника, время пути по вахтовым работам, вынужденные отгулы и тому подобное.

-

Стимулирующие выплаты:

- стоимость выдаваемых работникам акций предприятия, льгот на их покупку;

- другие поощрения, подарки.

-

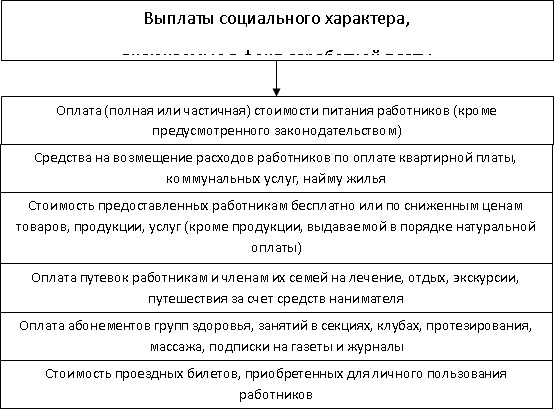

Дополнительные выплаты:

- затраты на командировки;

- компенсации и выплаты за счёт средств внебюджетных фондов, в том числе оплата больничных листов, пособия по беременности и родам, возмещения ущерба, особые виды пенсий.

К нему не относятся:

- годовые разовые премии;

- выплата сотрудникам дивидендов;

- любая финансовая помощь;

- премии из специальных фондов организации;

- ссуды, предоставляемые персоналу, льготы, возмещение стоимости проезда, путёвок и т. д.

Структура ФОТ

Для определения размера общей суммы затратных средств, который называют ФОТ, включаются такие доходы рабочих:

- Заработанные деньги трудящихся за выполнение производственных обязанностей в денежном эквиваленте.

- Стоимость изделий или продукции, если зарплата выдается в виде изготовленных на предприятии товаров.

- Любые виды денежных поощрений, премий.

- Компенсационные выплаты за вредность, тяжелый труд, сверхурочные часы и т.д.

- Суммы за оплату бесплатного питания, проживания, коммунальное обслуживание, предоставляемые трудящимся.

- Отпускные выплаты, в том числе компенсации при увольнении, декретные, дополнительные, учебные.

- Надбавки за непрерывную работу на одном предприятии, выслугу и т.п.

- Компенсационные отчисления за первые дни больничных листов, вынужденный прогул;

- Надбавка за перевод на нижеоплачиваемую должность.

- Оплата проезда, проживания в связи с вахтовым методом работы.

- Зарплата сторонним работникам.

- Пенсия в особых случаях.

В размер ФОТ не нужно включать следующие суммы:

- выдачу дивидендов;

- безвозмездные ссуды;

- социальные пособия и компенсационные выплаты из Государственных бюджетов;

- годовые премии по итогам работы;

- любого вида материальную помощь;

- компенсации при увеличении цен.

Все суммы выплат, которые в течение календарного года не носят постоянного характера или выплачены из страховых фондов, не должны приниматься в расчет ФОТ.

Если Вы еще не зарегистрировали организацию, то

проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на

УСН

,

ЕНВД

,

ПСН

,

ТС

, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов.

Попробуйте и Вы удивитесь

, как это стало просто!

Порядок планирования

Планирование является важной задачей каждого предприятия, так как ФОТ учитывается основная часть расходов организации. Само планирование можно осуществлять с помощью следующего алгоритма:

Само планирование можно осуществлять с помощью следующего алгоритма:

- произвести сбор информации о структуре организации, количестве работников и их движении, среднем размере оплаты труда и плановых показателях производства;

- осуществить изучение штатного расписания и внутренних локальных актов, которые связаны с ФОТ;

- произвести прогнозирование среднего числа работников на плановый период;

- осуществить выбор структуры планирования и составить смету;

- произвести подсчет ФОТ.

При процедуре планирования необходимо учитывать текущие показатели, а также будущее направление развития организации, в том числе возможные изменения размера зарплаты или численности работников.